上半年卡车市场月度表现

2018-09-04 07:14

专用汽车 2018年8期

2018年上半年,受基建陆续开工、各地环保趋严带动的换购等因素影响,卡车市场整体保持增长态势。从月度销量走势来看(见图3),2月和6月份同比下滑,其余各月的均有较大幅度的增长。2月份主要受春节假期错位影响,在去年同期高基数的基础上出现较大幅度下滑。6月份同比下滑主要体现在占比较高的重型卡车和轻型卡车均出现了下滑。重型卡车方面,由于治理超载超限对牵引车市场拉动作用持续减弱,牵引车在去年同期市场高基数基础上,销量同比下滑;基建投资下滑,拉动作用减弱,自卸车出现年内首月同比下滑。轻型卡车方面,由于2017年7月1日实施国Ⅴ排放,带动了部分需求在6月份提前释放,形成的较高基数是今年同期销量同比下滑的主要原因。

上半年卡车重点细分市场表现

1.重型卡车

由于基建投资拉动工程车增长,公路物流市场持续升温保障牵引车、载货车需求规模,以及渣土车治理带动自卸车新增与置换需求增长,重型卡车市场在去年同期高基数基础上保持增长趋势,今年上半年重型卡车销量56.6万辆,同比增长7.2%(见图4)。

图4 2018年重型卡车市场月度销量

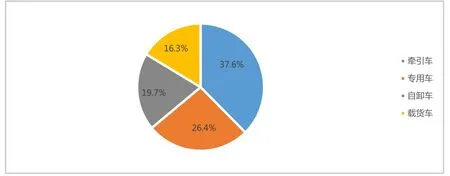

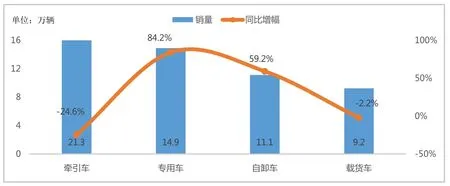

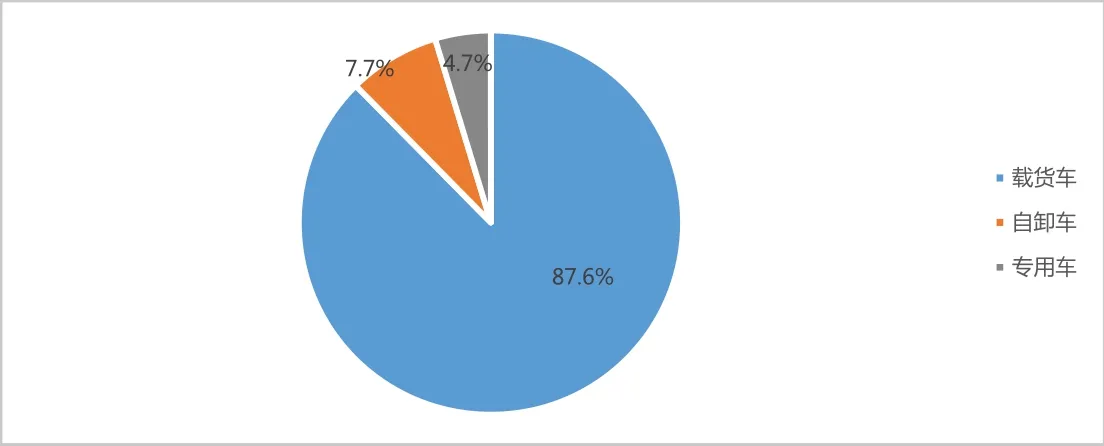

从细分市场销量表现来看(见图5、图6),重型卡车主销牵引车,2018上半年累计销售21.3万辆,同比下滑24.6%,占重型卡车比重为37.6%,较去年同期大幅下滑15.9个百分点。专用车和自卸车实现较高同比增长,涨幅分别为84.2%和59.2%,载货车同比下滑2.2%。

图5 2018年上半年重型卡车市场结构

图6 2018年上半年重型卡车各细分市场表现

2018年,治理超载超限对牵引车市场拉动作用持续减弱,另外,6月相关物流指数均出现不同回落,从事公路物流运输的牵引车与载货车在去年同期市场高基数基础上,销量同比下滑。同时,在环保趋严及渣土车治理的拉动下,自卸车和专用车销量保持大涨态势。

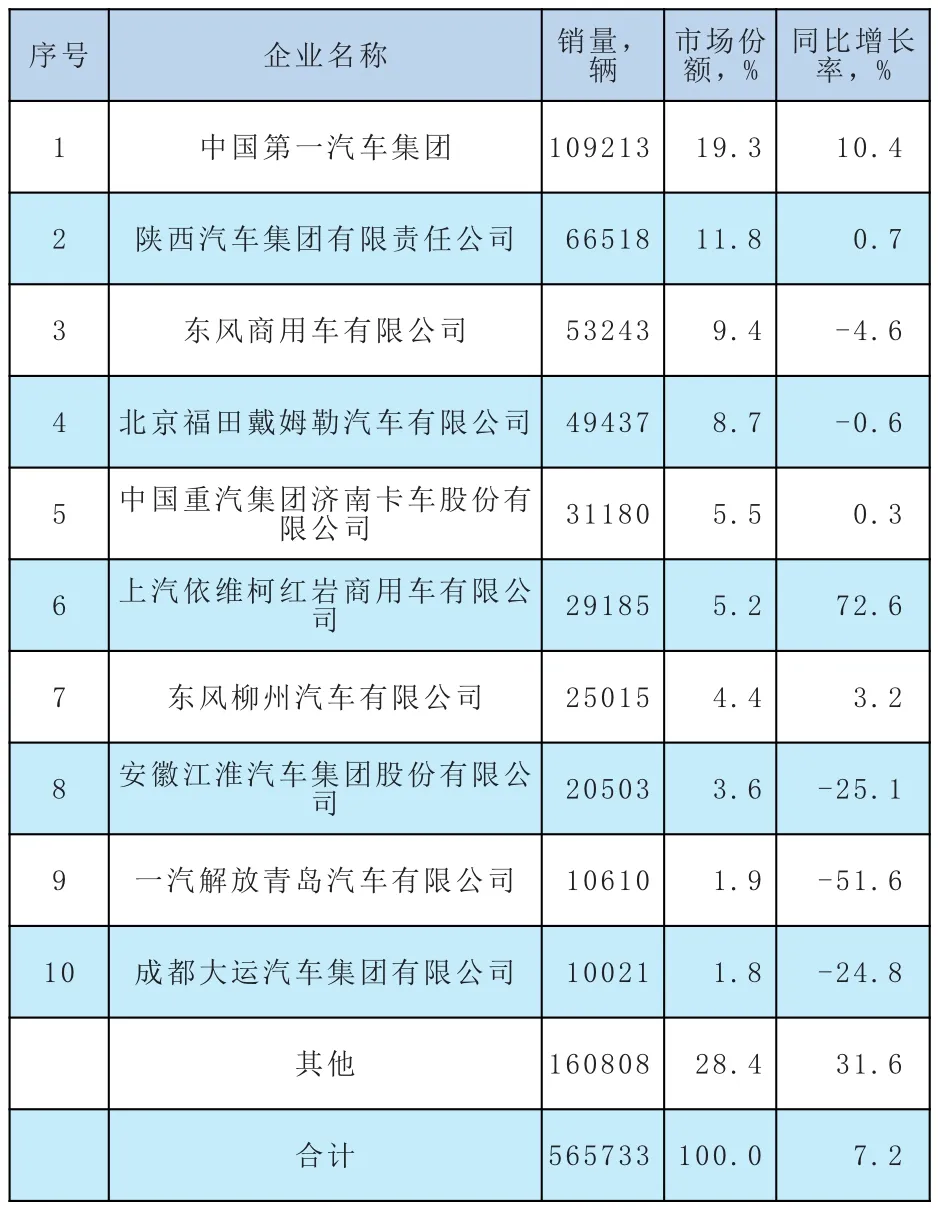

从重型卡车市场的企业竞争格局来看(见表1),销量TOP10企业市场集中度为71.6%,相较于2017年同期下滑了5.3个百分点,企业集中度下降。

数据统计显示,2018年上半年,TOP10企业中,中国第一汽车集团、陕西汽车集团有限责任公司、中国重汽集团济南卡车股份有限公司、上汽依维柯红岩商用车有限公司和东风柳州汽车有限公司实现同比增长,其中上汽依维柯红岩商用车有限公司同比增长72.6%,涨幅最大。其余企业同比下滑,其中一汽解放青岛汽车有限公司同比下滑51.6%,降幅最大。

从市场份额来看,中国第一汽车集团以19.3%的市场份额位居第一位,陕西汽车集团有限责任公司和东风商用车有限公司分列第二、三位,市场份额分别为11.8%和9.4%。

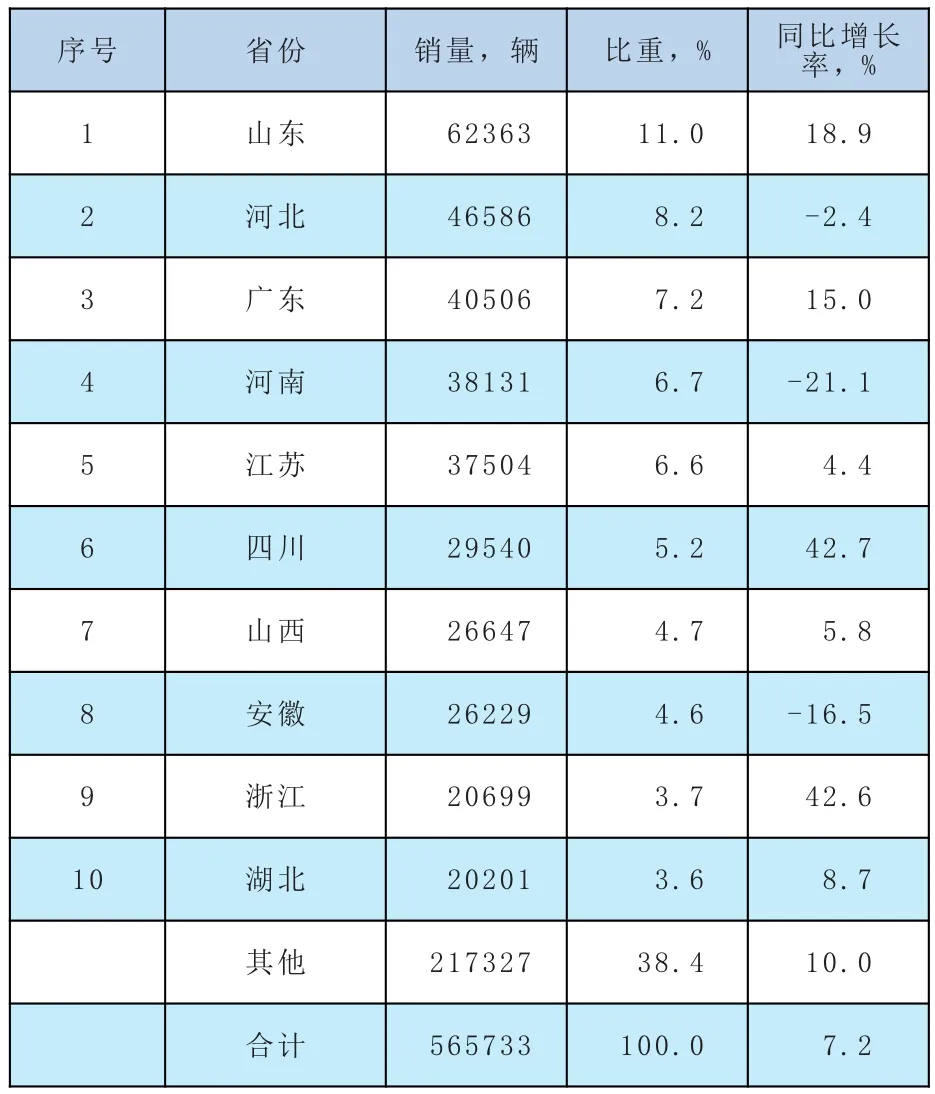

从重型卡车区域分布来看,主销在山东、河北、广东、河南和江苏等资源丰富、物流货运发达的区域,销量TOP10市场集中度为61.6%,相较于2017年同期下降0.9个百分点。

从2018年上半年销量来看,累计销售超过3万辆的区域有5个:其中山东省以62363辆的销量以及11.0%的市场份额占据榜首;其次为河北省和广东省,市场份额分别为8.2%和7.2%。从市场表现来看,销量TOP10区域中,仅河北、河南和安徽同比下滑,其中河南同比下滑21.1%,降幅最大,其余省份均出现了不同程度的同比增长。

表1 2018年上半年重型卡车企业销量及份额

表2 2018年上半年重型卡车区域销量及份额

图7 2018年轻型卡车市场月度销量

图8 2018年上半年轻型卡车市场结构

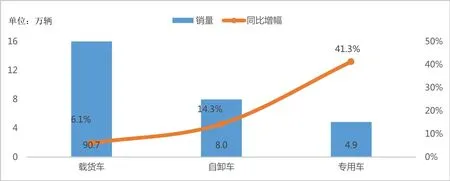

图9 2018年上半年轻型卡车各细分市场表现

天然气重型卡车方面,2017年10月开始,随着供暖季到来,天然气供应量紧缺导致价格暴涨,天然气重卡销量呈“断崖式”下滑。2018年上半年,随着天然气“气荒”问题解决,价格呈快速回落趋势,天然气重卡销量呈快速上涨趋势,1~6月累计销量超过2万台,其中自5月份开始单月销量突破5000辆,且呈持续上涨趋势。一方面,美国原油库存超预期下降、原油供应出现不同程度减少、美国对伊朗实施制裁等因素支撑国际油价连续大幅上涨,另一方面,国家明确表示要加快发展清洁能源产业,鼓励使用清洁能源车辆,天然气价格维持下降趋势。

2.轻型卡车

2018年,轻型卡车继续保持较快增长。一方面,企业不断推出新产品,尤其是汽油小轻卡产品,拉动市场增量。另一方面,受国家及各地方政府环保政策趋严影响,加快国Ⅲ及以下排放老旧车的淘汰力度,轻型卡车的换购需求是销量增长的一个重要原因。2018年上半年,轻型卡车累计销售103.6万辆,同比增长7.9%。

从细分市场的销量表现来看(见图7、图8、图9),轻型卡车主销载货车,2018年上半年市场比重高达87.6%,累计销售90.7万辆,同比增长6.1%;其次为自卸车,累计销售8.0万辆,同比增长14.3%,市场比重7.7%;专用车累计销售4.9万辆,同比大幅增长4 1.3%,市场比重4.7%。

城市化进程持续推进、基建项目不断开工,利好专用车和自卸车市场。而房地产政策收紧,用于建材辅料运输的需求减少,以及共享货运模式的兴起,降低个人用户购车意愿,载货车需求增长降速。

从轻型货车市场企业竞争格局来看(见表3),销量TOP10企业市场集中度为63.1%,相较于2017年同期下滑了1.7个百分点。

数据统计显示,2018年上半年TOP10企业中,北汽福田汽车股份有限公司、安徽江淮汽车集团股份有限公司、河北长安汽车有限公司和江西江铃专用车辆厂同比下滑,其余企业同比增长,其中重庆长安汽车股份有限公司和中国重汽集团济南商用车有限公司涨幅较大,超过30%。从市场份额来看,北汽福田汽车股份有限公司以11.8%的市场份额居第一位,上汽通用五菱汽车股份有限公司和安徽江淮汽车集团股份有限公司分别位列第二和第三位,市场份额分别为11.8%和8.4%。

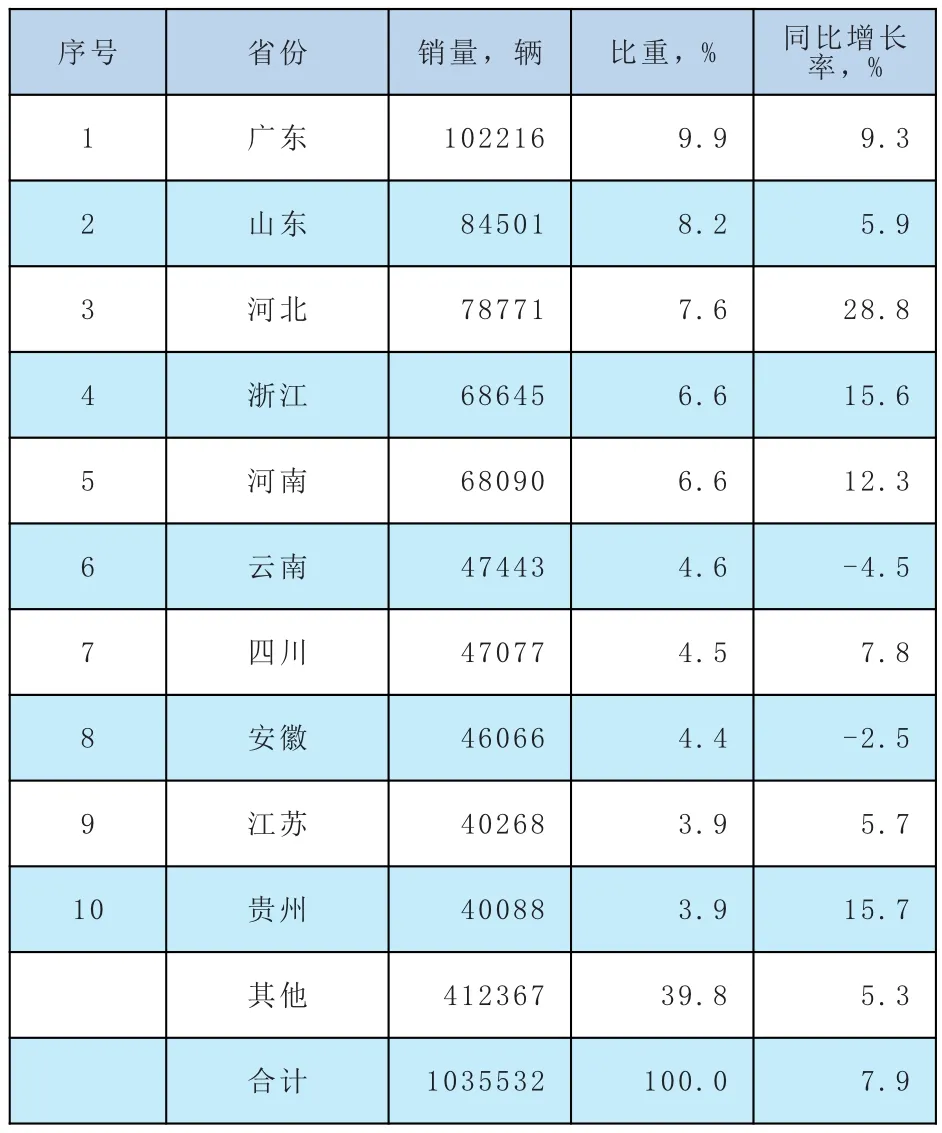

从轻型卡车区域分布来看(见表4),主销在广东、山东、河南等区域,销量TOP10市场集中度为60.2%,相较于2017年同期增长1.0个百分点。

表3 2018年上半年轻型卡车企业销量及份额

表4 2018年上半年轻型卡车区域销量及份额

从2018年上半年销量来看,广东省累计销量超过10万辆,以9.9%的市场份额占据榜首。销量TOP10区域中,仅云南省和安徽省同比下滑,其余省份同比增长,其中河北、浙江、贵州和河南等省份增长较快,增幅超过10%。

从轻型卡车细分市场来看(见图10),汽油产品增长较快,2018年上半年累计销售46.9万辆,同比增长16.4%,占比45.3%,较2017年增长2.7个百分点。随着排放升级带来的成本增加和日趋严格的进城限制,汽油小轻卡凭借价格低、承载强、不限行等诸多优点,很好地解决了微卡承载能力不足和轻卡不能随便进城等问题,因此越来越受到市场青睐,成为2018年轻型卡车的重要增长点。

图10 2018年汽油轻型卡车市场月度销量

下半年卡车市场展望

下半年经济运行仍然充满挑战,作为增长第一动力的投资受融资环境收紧、PPP监管加强等多政策因素的影响,回落概率较大,基建项目开工数量将呈现明显下降趋势。房地产政策会继续从紧,牵扯的城市也将更多,限购限贷限价政策将多管齐下,不利于房地产投资规模增长,渣土车运输市场需求规模将回落。

2018年7月,国务院在《打赢蓝天保卫战三年行动计划》明确提出:2020年新能源汽车产销量达到200万辆左右;大力推进国Ⅲ及以下排放标准营运柴油货车提前淘汰更新;自2019年7月1日起,重点区域提前实施国Ⅵ排放标准。考虑政府采取经济补偿、限制使用、严格超标排放监管等多种方式,将加快老旧车提前淘汰更新,带动新车销量增长。另外,《打赢蓝天保卫战三年行动》计划中明确提出煤炭、钢铁、水泥等“两高”行业成为重点治理对象,加大落后产能淘汰、压减过剩产能、煤炭消费总量控制、北方煤改气行动等,均对大宗商品运输市场需求增长造成较大压力。

猜你喜欢

商用汽车(2022年7期)2022-10-11

汽车实用技术(2022年5期)2022-04-02

珠江水运(2021年21期)2021-12-03

北京汽车(2021年2期)2021-05-07

兵器装备工程学报(2020年1期)2020-03-05

商用汽车(2019年6期)2019-09-10

中国计算机报(2019年22期)2019-07-31

当代县域经济(2017年5期)2017-05-19

汽车观察(2016年10期)2017-02-09

IT时代周刊(2015年7期)2015-11-11