基于现金流量结构的Y电子制造企业财务风险识别研究

2018-08-29 15:27李小玲

时代金融 2018年14期

【摘要】本文通过深入分析Y电子制造企业2014~2017年度的现金流量结构来识别企业存在的财务风险,并提出相应的防范措施,为防范Y企业财务风险、维持电子制造企业的健康持续发展提供参考。

【关键词】现金流量 财务风险 风险识别 电子制造企业

一、前言

目前,电子产业已经成为我国经济发展的重要领域之一,有效推动了我国经济的迅速发展。工信部统计数据显示,2016年,全国规模以上的电子信息制造业增加值同比增长10%,增速比上年回落0.5个百分点,快于全部规模以上工业增速约4个百分点,占规模以上工业增加值的比重提高到7.5%。因此,在电子制造企业高速发展、机遇与挑战同在的情况下,面对企业存在的现金流量不足、财务结构不合理等问题,如何有效识别企业存在的财务风险,了解财务风险的来源,从而采取适当的风险控制措施是企业现实而又紧迫的任务。

目前,在现金流量的视角下识别财务风险己经受到越来越多的关注。本文首先通过对Y电子制造企业(以下简称为“Y企业”)经营活动、投资活动和筹资活动三项活动中现金流量的定性与定量分析,识别出Y企业潜在的财务风险,然后着手探讨解决方案,对企业实现投资效益最大化具有一定的实用价值。

二、基于現金流量结构的Y企业财务风险识别

(一)现金流量结构

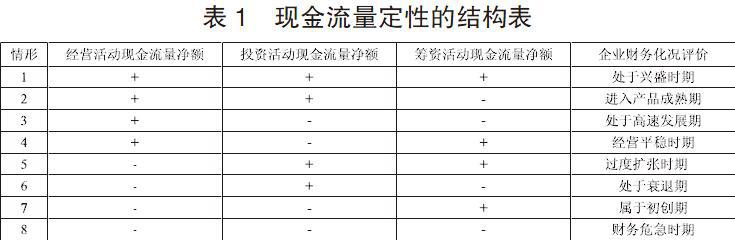

现金流量结构是指一定期间的现金流入、流出及净流量总额中,各项目所占的比例或百分比。现金流量结构是反映企业财务状况的重要指标,保持合理的现金流量结构是企业保持良好发展趋势的基础。总量相等的现金流量在企业经营、投资、筹资活动中的分布不尽相同,由此表明企业的财务状况不同,因而可判定企业处于不同的发展周期。现金流量结构的定性分析是通过分析经营活动、投资活动和筹资活动分别产生的现金流入和现金流出数量,继而从宏观的角度对企业的经营情况进行评价。现金流量结构的定性分析大致可分为八种情况,如表1所示。

(二)Y企业现金流量结构定性分析

Y企业是重庆从事笔记本计算机、中大型计算机、高档服务器及新型电子元器件的设计、研发和生产的某大型电子制造企业。通过定性研究Y企业2014-2017年度在经营、投资及筹资活动的现金净流量,从而揭示Y企业可能存在的财务问题。表2所示为2014-2017年Y企业现金流量表的定性分析结果。

由表2可知,2014年,Y企业的经营活动现金流量净额为正,企业销售资金大量回笼,经营状况良好;然而,该年度Y企业的投资活动现金流量净额为负,表明Y企业在经过了连续加大投资后,迅速扩大了市场份额;筹资活动现金流量净额为正,由此可知经营活动的现金流量净额无法达到Y企业进行大规模投资活动的资金需求,需经过进一步的筹资。三项活动的正负正模式处于情况4的位置,表明企业处于经营平稳期,与Y企业在经过上一年迅速扩张策略后逐渐进入经营平稳期相吻合。

2015年经营、投资、筹资活动的现金流量净额均为负数,Y企业的现金流量状况属于表1中的情况8,表明企业的财务状况发生危机。在经历了2014年的大量筹资之后,企业迅速扩张;然而,由于市场萎缩等因素导致了Y企业在经营、投资及筹资活动中均无法产生现金净流入,表明2015年度Y企业的财务状况出现了危机,如果不均衡、合理地规划,将导致Y企业出现更大的财务问题。

2016年经营活动现金流量净额为负数,表明Y企业的经营状况不佳,市场存在萎缩的迹象;此外,Y企业为了应对债务问题,大规模进行投资资金的回收,从而填补企业资金的短缺,因此企业均处于衰退期。2016年和2017年的Y企业从现金流量总体上来看情况相似。虽然2017年Y企业极力弥补2016年因市场萎缩导致的财务问题,但如果不通过经营活动来弥补其他两项活动存在的资金周转的不足,财务风险问题在下一年度很有可能加剧。

综上所述,Y企业在2015年-2017年逐渐进入衰退期,若要扭转这种市场萎缩的状态,可通过经营活动中的销售、采购、生产制造、技术研发等环节的全面控制来弥补其他两项活动资金的周转,达到有效控制Y企业所面临的财务风险的目的。

(三)现金流量结构的定量分析

上文从定性的角度,对Y企业在2014-2017年度的经营、投资和筹资活动的现金流量结构的展开了分析,并结合Y企业生产经营的实际情况对财务风险进行了识别。为了更准确的识别财务风险,采用定量分析的方法分析Y企业2014-2017年度的经营现金流量、投资现金流量和筹资现金流量分别占现金净流量的比率,以达到较好的掌握Y企业财务状况的目的。表3所示为Y企业在2014-2017年度经营现金贡献率、投资现金贡献率和筹资现金贡献率的统计结果。

从表3数据可看出,Y企业经营现金贡献率在2014年接近于1,说明公司在经营中具有很强的获取现金能力,财务弹性较好;但经营现金贡献率在2015年下滑严重,2016年有一定的回升但数值小于1,且在2017年达到1.015,并高于2014年。2014-2017年的经营现金贡献率变化趋势说明:企业经营活动的现金流量贡献能力在2014年的大力扩张下导致2015年经营现金贡献率波动较大,使的企业的筹资现金贡献率占主要部分,从而造成企业的经营活动现金贡献率较低;然而,企业在2016年加大经营现金流量流入方面做出努力,并且使得在2017年具有较高的经营活动现金贡献率,从而保证了企业的财务弹性恢复正常。

企业投资活动现金贡献率除2015年外都是处于负数状态,尤其是2016年的数值小于-1.1。因此,较低的投资活动贡献率需要企业着重关注投资方面的问题并找出投资回报率低的原因,不可小觑企业投资活动产生的财务风险问题,需谨慎对待。

筹资现金贡献率在2014数值较低,然而2015~2016年度Y企业的筹资现金贡献率迅速提升,主要体现在企业在迅速扩张时需大量筹集资金支持企业的发展,在2017年的企业的筹资现金贡献率数值开始骤然下降并低于2014年数值。企业的筹资现金贡献率不宜太低,较低的筹资现金贡献率不利于企业的发展。

三、A企业财务风险的防范措施

通过对Y企业的现金流量分析发现Y企业存在一定的财务风险,Y企业逐渐进入衰退期。由于Y企业的财务决策不是很合理,在投资活动和筹资活动两方面上存在着财务风险问题,且因前期投入大、订单量波动造成Y企业较高的产能维持成本,导致经营方面表现不佳。因此,Y企业为扭转企业衰退局面必须从筹资、投资、经营活动三方面采取及时有效的措施来平衡企业的现金流量、通过保持良好的现金流量来降低存在的财务风险,以维持企业持续、健康的经营。

参考文献

[1]张建儒,张洁.基于现金流量的财务风险识别与评价[J].财会通讯,2014,(5):112-114.

[2]杨丽娜,包红霏,孙玉娟.上汽集团现金流量结构的财务风险识别[J].中国市场,2016,(10):82-84.

[3]何青.M电子商务公司财务风险预警研究[D].长沙:长沙理工大学,2015.

[4]杨丽娜,包红霏,孙玉娟.浅析基于现金流量表的企业财务风险识别[J].黑龙江科技信息,2016,(3):296-297.

[5]程昕钰.CL公司财务风险分析与控制研究[D].长沙:长沙理工大学,2015.

作者简介:李小玲(1988-),女,汉族,山东临沂人,重庆理工大学会计学院硕士研究生在读,研究方向:企业会计与税务管理。

猜你喜欢

活力(2019年15期)2019-09-25

人间(2016年24期)2016-11-23

人间(2016年26期)2016-11-03

山西农经(2016年3期)2016-02-28

中国乡镇企业会计(2014年3期)2014-03-22

河南科技(2014年23期)2014-02-27