中国与“21世纪海上丝绸之路”沿线国家农产品贸易研究※

——基于竞争性、互补性和贸易潜力的视角

2018-08-27 06:35:18杨逢珉田洋洋

现代经济探讨 2018年8期

杨逢珉 田洋洋

内容提要:该文基于联合国商品贸易数据库中2007-2016年的数据,采用显示性比较优势指数、贸易互补性指数及贸易强度指数分别从贸易竞争性、互补性以及贸易潜力三个角度对中国与“21世纪海上丝绸之路”沿线国家的农产品贸易特征进行了分析。研究结果显示:中国与沿线国家在多章产品上均存在较强的竞争性,但各国农产品的出口优势存在显著差异;中国与沿线国家存在较强的贸易互补性,但以中国为出口国计算的贸易互补性明显强于以中国为进口国计算的贸易互补性;中国与沿线国家在多章产品上均有较大的贸易潜力,尤其以马来西亚、泰国、印度尼西亚等为代表的东盟国家。

一、 引 言

2013年10月,国家主席习近平在印度尼西亚国会发表重要演讲,首次提出愿与贸易伙伴国共建“21世纪海上丝绸之路”,深化与沿线国家的战略合作。本文21世纪海上丝绸之路沿线伙伴国包括马来西亚、泰国、越南、新加坡、印度尼西亚、沙特阿拉伯、孟加拉国、巴基斯坦、印度、埃及、斯里兰卡、也门、希腊、阿曼、肯尼亚15国。根据联合国商品贸易数据库数据显示,中国与沿线国家的农产品贸易总额从2007年的156.25亿美元迅速增加到2016年的417.85亿美元,翻了2.67倍。“21世纪海上丝绸之路”一直被作为国家的重要贸易战略,它有助于加强中国与沿线伙伴国之间的双边贸易联系,带动沿线各国经济蓬勃发展,从而达到互惠共赢的目的。因此,深入分析中国与沿线各国农产品贸易的竞争性、互补性以及贸易潜力对于进一步优化多边贸易结构,完善多边贸易体系至关重要。

已有学者关于中国与21世纪海上丝绸之路沿线国家农产品贸易的研究大多将一带一路国家当作整体,分析中国与“一带一路”国家的贸易现状及特征,如何敏等(2016)通过将“一带一路”国家分成中亚、蒙俄、东南亚、南亚、中东欧以及西亚中东6个板块,运用RCA指数、TCI指数来分析中国与“一带一路”国家农产品贸易的竞争性与互补性,结果显示互补性比竞争性在多边贸易中体现的更为明显。余妙志等(2016)同样运用显示性比较优势指数、出口相似度指数、贸易互补性指数来衡量中国与南亚8国农产品贸易的竞争性与互补性,结果显示:中国与南亚地区在农产品出口上存在较大的竞争,在进出口产品结构上贸易互补性指数不高。孙致陆、李先德(2016)则分析了中国与“一带一路”沿线主要国家如东盟、俄罗斯、乌克兰、印度、巴基斯坦等这些国家的贸易现状及贸易结构特征,并展望了中国与这些国家农产品贸易合作前景。

也有部分学者研究中国农产品出口“一带一路”

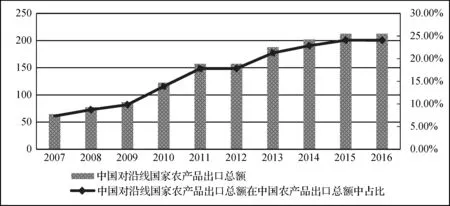

图1 中国与21世纪海上丝绸之路沿线国家农产品贸易总额(亿美元) 数据来源:根据联合国商品贸易数据库网站整理。

国家的影响因素及贸易潜力,如谢涛(2017)运用扩展的贸易引力模型来进行实证分析,结果说明贸易伙伴国GDP是影响中国农产品出口沿线各国最重要的因素,而地理位置及交通便利等因素对出口也有一定的影响,并认为“一带一路”大多数国家均与中国有较大的贸易潜力。刘宏曼、王梦醒(2017)则运用随机前沿模型对中国与沿线国家农产品贸易效率及潜力进行了实证分析,研究结果表明中国同东盟国家的贸易效率及贸易潜力均较高,对尼泊尔、不丹等这些国家的贸易效率及贸易潜力均较低。“一带一路”分为21世纪海上丝绸之路和丝绸之路经济带,由于地理位置、经济发展水平、农业基础等各方面的差异,中国与一带国家、一路国家的贸易特征也存在较大区别。然而现有关于中国与21世纪海上丝绸之路沿线国家农产品贸易的竞争性与互补性研究少之又少,因此,本文利用联合国商品贸易数据库HS1996六位编码数据,分别从竞争性、互补性以及贸易增长潜力三个角度对2007-2016年中国与沿线国家的农产品贸易特征进行分析,进而为拓展中国与沿线各国的贸易增长空间提供理论依据。

二、 中国与沿线国家农产品贸易总体特征

1. 中国对沿线国家农产品出口呈现稳定增长趋势

中国与21世纪海上丝绸之路沿线15个国家农产品贸易总额以及在中国农产品出口总额中占比情况如图1所示,由图可知,2007-2016年中国对沿线国家农产品出口总额呈现出稳定增长的趋势,2007年出口额仅为64.69亿美元,2008-2009年受金融危机的影响增长幅度较小,2010年后随着经济的不断复苏,中国对沿线国家农产品出口额迅速增加到2016年的212.50亿美元,比2007年增加了3.28倍。从占比情况来看,2007年中国对沿线国家农产品出口额占据中国农产品总出口额的7.33%,2008年以来,沿线15国在中国农产品出口市场的地位呈现直线上升趋势,2016年沿线国家的市场份额已经达到了24.08%,占据了中国农产品出口市场份额的四分之一。综上所述,无论是从出口总额的角度,还是占比份额的角度,21世纪海上丝绸之路沿线15国均是中国农产品出口市场的重要贸易伙伴。因此,分析中国与沿线伙伴国家农产品的竞争性、互补性以及贸易增长潜力,对于进一步开拓中国农产品在这些国家的市场份额尤为重要。

2. 中国与沿线国家农产品贸易区域分布不均

21世纪海上丝绸之路沿线国家包括马来西亚、泰国、越南等东盟国家,沙特阿拉伯、埃及、阿曼等中东国家*为研究方便起见,本文将希腊归为中东国家。,巴基斯坦、斯里兰卡、印度等南亚国家。由于地理位置、农业基础、气候条件等各种因素,导致中国与各区域的农产品贸易呈现出截然不同的特征。表1为中国与21世纪海上丝绸之路沿线国家农产品贸易地理结构,根据表中数据显示,无论是从进出口总额的角度,还是占中国农产品贸易总额比重的角度,东盟国家均是沿线15国中最大的贸易伙伴国,尤其是马来西亚、泰国、越南、印尼四国。值得一提的是,2007年马来西亚是沿线国家中最大的贸易伙伴,此时与中国农产品的贸易总额是40.95亿美元,但2016年越南已经超越马来西亚,成为沿线国家中中国最大的贸易伙伴国,其与中国贸易总额达到127.19亿美元,已经远远超过马来西亚与中国的贸易总额 49.6亿美元,这主要源于近几年中国自越南进口、出口的年均增长率分别达到了27.90%、23.16%。在与南亚国家的贸易中,巴基斯坦、孟加拉国和印度成为相对较大的贸易伙伴国,占中国农产品贸易总额比重处于1%左右,并且体现为中国农产品在印度和巴基斯坦两国市场中为逆差状态。在与中东国家的贸易中,沙特阿拉伯起着顶梁柱的关键作用,中国农产品对沙特阿拉伯表现为顺差国,并且顺差额在不断扩大,其由2007年的1.82亿美元增加到2016年的3.17亿美元。

表1 中国与21世纪海上丝绸之路沿线国家农产品贸易地理结构 单位:亿美元

数据来源:根据联合国商品贸易数据库网站整理。下表同。

3. 中国与沿线国家农产品贸易结构以劳动密集型产品为主

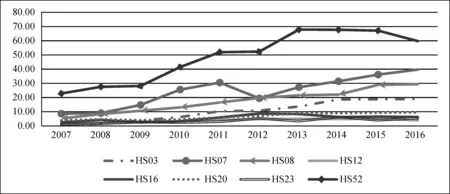

中国与21世纪海上丝绸之路沿线国家农产品贸易主要集中在少数几种产品上。如图2所示,主要贸易的农产品为HS03(鱼等)、HS07(食用蔬菜等)、HS08(食用水果等等)、HS12(油籽等)、HS16(肉等的制品)、HS20(蔬菜等的制品)、HS23(食品工业残渣等)、HS52(棉花)这八种产品上。其中,最主要的产品则是棉花,中国对其出口额从2007年的22.88亿美元迅速增加到2016年的59.78亿美元,翻了2.6倍。在中国农产品出口市场的份额占比中,从2007年的4.87%增加到2016年的6.77%,出口市场主要集中在孟加拉国、越南、马来西亚、巴基斯坦这些国家。其次,HS07(食用蔬菜等)是在中国农产品出口沿线国家中出口额仅次于棉花的产品,2007年中国对沿线国家出口该产品仅8.62亿美元,2011年一度跃升为30.56亿美元,2012年受金融危机的后续影响出现了一定程度的下滑,但2013年后迅速回升,2016年出口额达到39.73亿美元,增加了近5倍,出口市场主要集中在越南、马来西亚、印度尼西亚三个国家,各自占据中国蔬菜出口市场的15.02%、6.82%、6.78%。HS03(鱼等)和HS08(食用水果等等)也是中国出口沿线国家的重要产品,2007-2016年间中国对沿线国家出口分别增加了17.95亿美元、24.23亿美元。HS12(油籽等)、HS16(肉等的制品)、HS20(蔬菜等的制品)、HS23(食品工业残渣等)虽然也在出口中占据一定份额,但这几类产品在十年间增加的幅度相对较小。

图2 中国与21世纪海上丝绸之路沿线国家农产品贸易产品结构(亿美元)数据来源:根据联合国商品贸易数据库网站整理。

中国与21世纪海上丝绸之路沿线国家的自然环境、生产能力、经济结构等方面都存在较大的不同,根据要素禀赋原理,各国生产的农产品种类和数量有限。为了达到满足各自的需求,并实现专业化分工的目的,各国可以通过贸易往来的方式获取更低成本的农产品,从而最大化利用各方的比较优势。因此,有必要对中国与沿线国家农产品的竞争力与互补性进行分析,本文采用显示性比较优势指数(RCA)和贸易互补指数(TCI)来衡量。

1. 中国与沿线国家RCA指数分析

RCA指数指显示性比较优势指数,通常可以反映一国某一产业或某产品贸易的比较优势,它是用一国对另一国出口农产品占总出口中的比例除以世界对该国出口农产品占总出口中的比例,其表达式为:

RCA表示一国对另一国家出口农产品的显示性比较优势指数,Xik表示一国对另一国家出口某种农

产品的总额,Xit表示一国对另一国出口的总额,Xwk表示世界出口该农产品的总额,Xwt表示世界出口所有产品的总额。RCA指数越高,尤其是该值大于1时,说明一国的该产业在国际市场上竞争力越强。若该值小于1,则该产业在国际市场上的竞争力相对较弱。

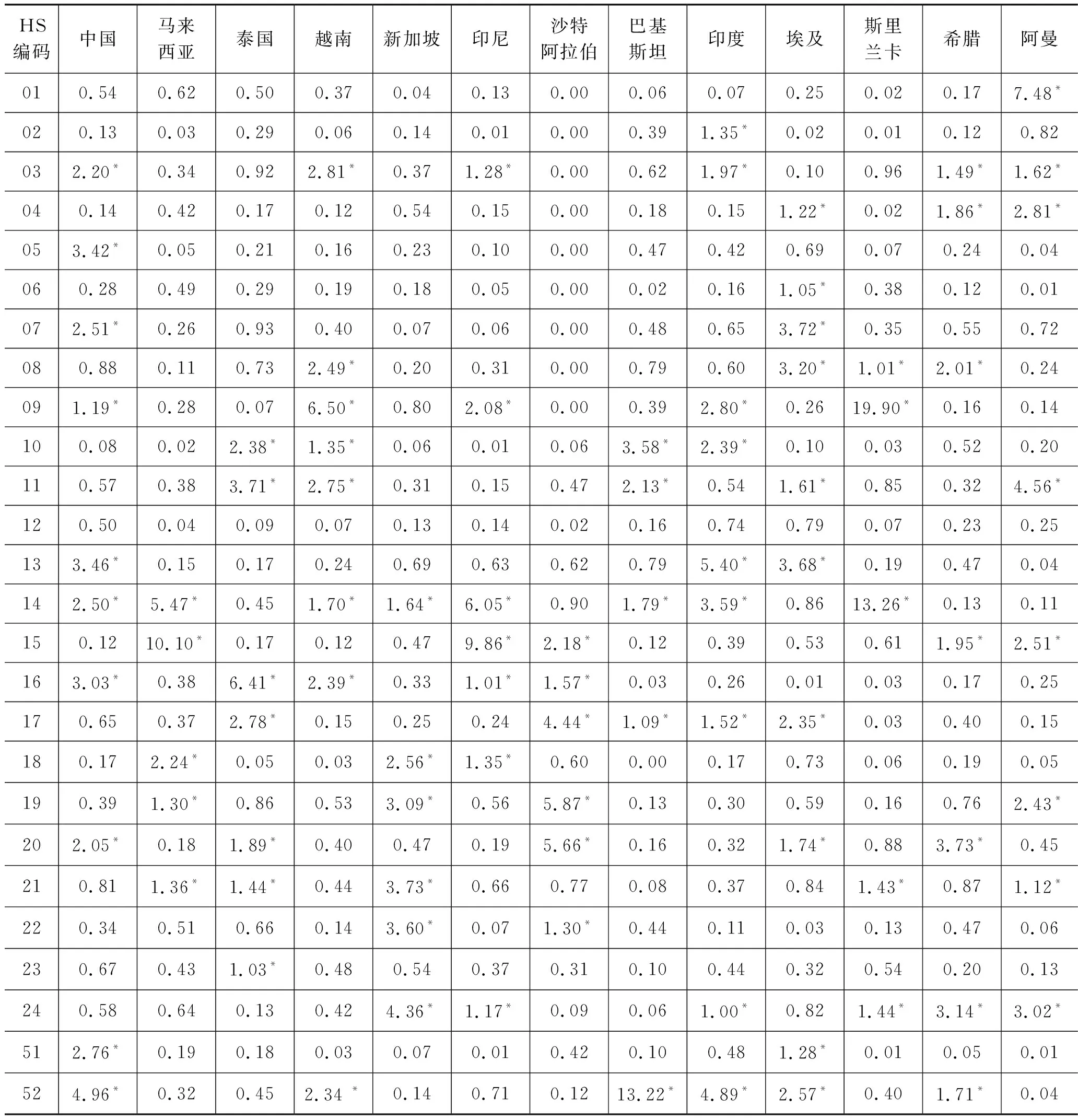

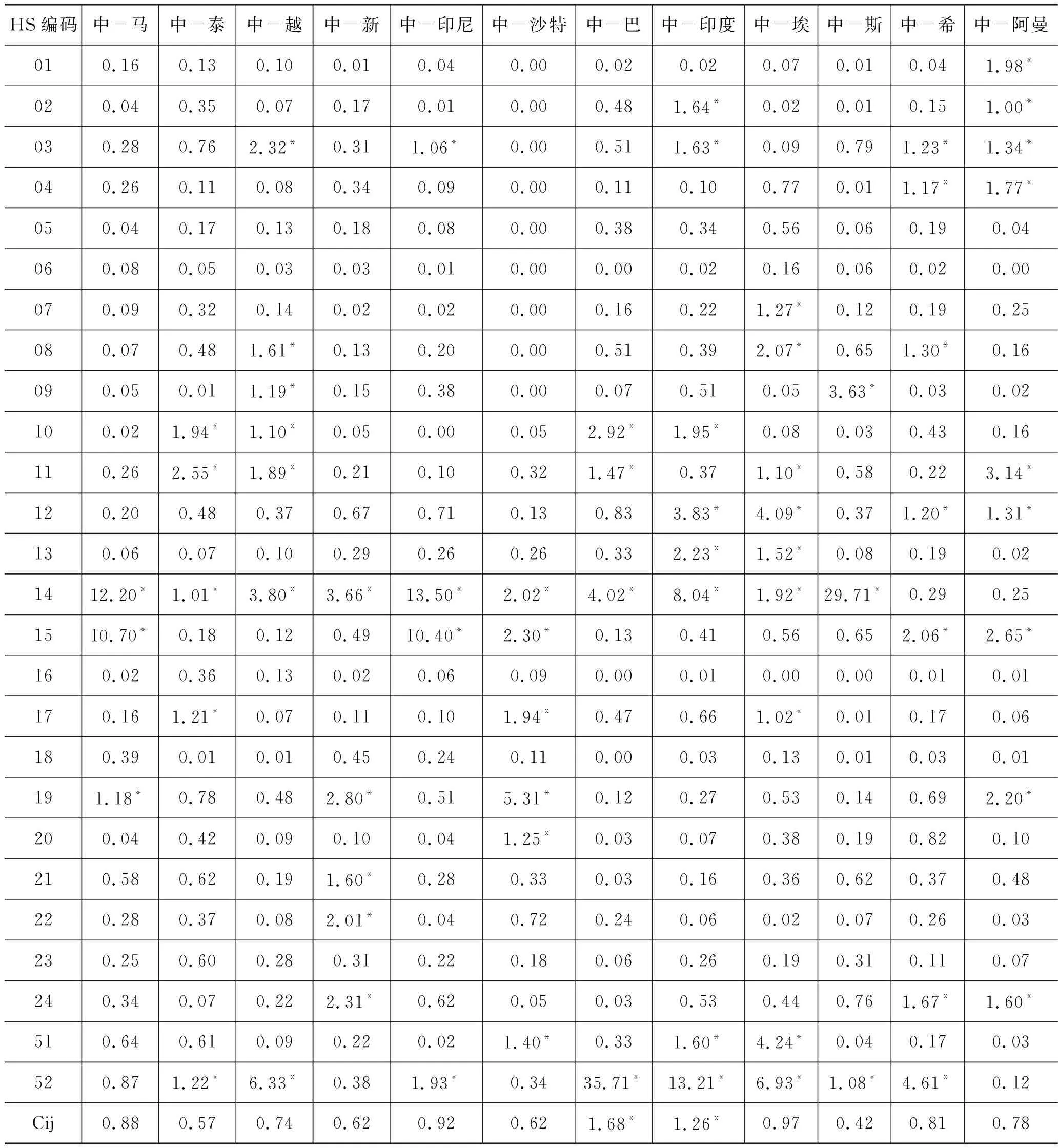

2016年中国与海上丝绸之路沿线国家农产品出口的显示性比较优势指数如表2所示*由于孟加拉国、也门、肯尼亚三个国家农产品的数据存在缺失,所以表格中未包含这三国数据,以下表3-6类似。,根据计算结果显示,中国农产品在第03章(鱼等)、05章(其他动物产品)、07章(食用蔬菜等)、09章(咖啡等)、13章(树胶等)、14章(编结用植物材料等)、16章(肉等的制品)、20章(蔬菜等的制品)、51章(羊毛等动物毛)、52章(棉花)具有明显的出口优势,尤其其他动物产品、树胶、肉等的制品和棉花的显示性优势指数都大于3。

东盟国家由于气候高温多雨,拥有丰富的海洋资源、森林资源,因此多章产品均表现出较强的竞争力。如马来西亚、新加坡和印度尼西亚在第14章(编结用植物材料)、18章(可可制品等),越南和泰国在第10章(谷物)、11章(制粉工业品)、16章(肉等的制品)。南亚国家农业基础良好,是世界上重要的粮食、棉花等产品的生产区域,因此巴基斯坦和印度均在第10章(谷物)、14章(编结用植物材料)以及52章(棉花)具有明显的出口优势。中东国家的水土资源比较丰富,因此埃及和希腊在第04章(蛋类等)、08章(食用水果)、20章(蔬菜等的制品)、52章(棉花),沙特阿拉伯和阿曼均在15章(动植物油脂等)、19章(粮食粉等)具有明显的出口优势*表中HS编码依次是第01章(活动物)、02章(肉及食用杂碎)、03章(鱼等)、04章(蛋类等)、05章(其他动物产品)、06章(植物等)、07章(食用蔬菜等)、08章(食用水果)、09章(咖啡等)、10章(谷物)、11章(制粉工业品)、12章(果仁等)、13章(树胶等)、14章(编结用植物材料)、15章(动植物油脂等)、16章(肉等的制品)、17章(糖及糖食)、18章(可可制品等)、19章(粮食粉等)、20章(蔬菜等的制品)、21章(杂项食品)、22章(饮料等)、23章(食品工业残渣)、24章(烟草等)、51章(羊毛等动物毛)、52章(棉花),表3-6同理。。

进一步将中国与沿线国家农产品出口优势进行

对比发现,在双方均有出口优势的农产品中,优势大小存在比较明显的差异,如中国在第14章(编结用植物材料)的出口优势明显弱于马来西亚、印度尼西亚、印度、斯里兰卡,但强于越南、新加坡、巴基斯坦。根据比较优势原理,当一方的比较优势明显强于另一方时,双方就存在着开展贸易的基础。因此,中国与沿线国家可以实行专业化分工,各自生产其比较优势较大的产品并进行贸易往来,进而在满足各方的农产品需求的同时达到充分利用农业中资源的目的。

表2 中国与21世纪海上丝绸之路沿线国家各章农产品出口的RCA指数

注:表中*号表示i国k产品在国际市场上竞争力较强。

另外,也存在着中国与沿线国家只有一方具有比较优势的农产品,如中国在第05章(其他动物产品)具有沿线国家均不具备的出口优势,沿线国家也刚好弥补了中国不具有的出口比较优势,如泰国在第10章(谷物)、11章(制粉工业品)、17章(糖及糖食)、21章(杂项食品),新加坡在18章(可可制品等)、19章(粮食粉等)、22章(饮料等)、24章(烟草等)。因此,中国与21世纪海上丝绸之路沿线国家农产品出口优势存在较大差异,即使双方均存在出口优势时,差异效果也比较显著,说明中国与沿线国家的农产品贸易存在较大的互补性,具有良好的贸易基础。

2. 中国与沿线国家TCI指数分析

为了反映一国的产品出口结构与另一国的进口结构是否匹配,通常采用贸易互补性指数(于津平,2003)来进行衡量。

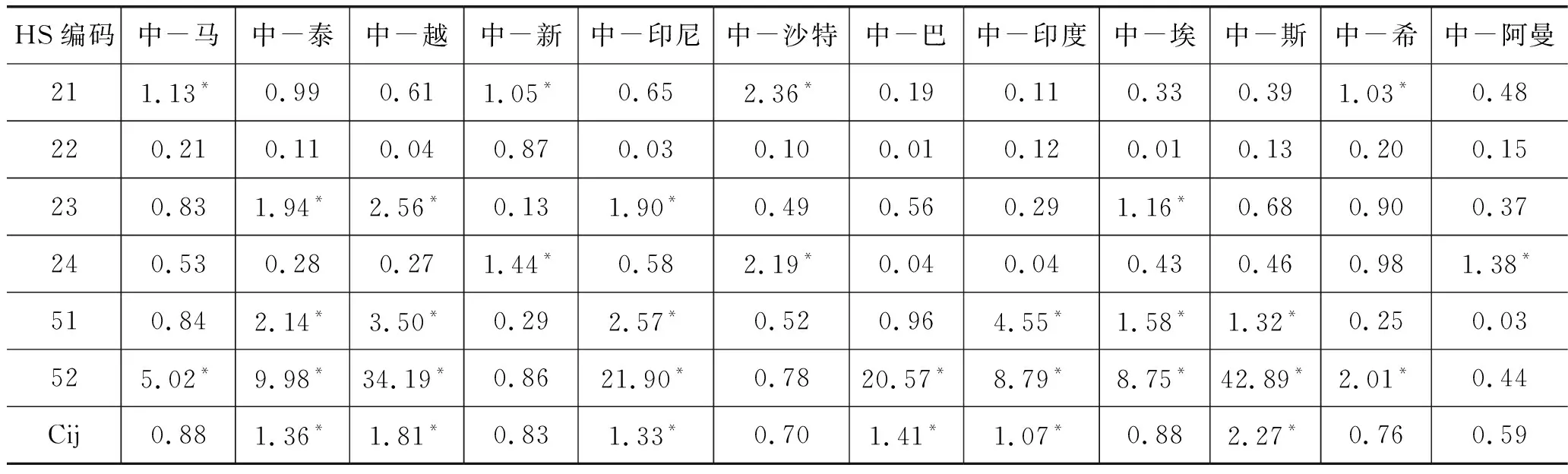

表3 2016年以中国出口衡量的贸易互补性指数

续表

注:表中*号表示在k产品上中国出口与伙伴国进口的贸易互补性指数较强。

以中国为出口国,2016年中国出口与21世纪海上丝绸之路沿线国家进口农产品的贸易互补性指数如表3所示,由表可知,以中国为出口国,其与斯里兰卡进口的综合贸易互补性指数最高,为2.27,说明中国农产品的出口结构与斯里兰卡的进口结构高度契合,具有较大的贸易空间,这主要是由于中国棉花的出口优势比较大,同时斯里兰卡在棉花的进口上占据了本国所有农产品进口的22.25%。其次分别是越南、巴基斯坦、泰国、印尼、印度,这些国家进口与中国出口的综合贸易互补性指数均大于1,即中国与东盟及南亚国家的贸易潜力较大,近年来双方密切的农产品经贸往来正是体现了这一特征,以越南为例,2007年中国农产品对其出口额仅为8.76亿美元,2017年出口额迅速上升为57.13亿美元,增长了6.52倍。马来西亚、新加坡、沙特阿拉伯、埃及、希腊、阿曼进口与中国出口的综合贸易互补性指数均小于1。

具体到各章产品上,中国出口与马来西亚、泰国、越南、新加坡、印度尼西亚东盟国家进口均存在互补性的产品有:03章(鱼等)、07章(食用蔬菜等)、13章(树胶等)等,与巴基斯坦、印度、斯里兰卡南亚国家进口存在互补性的产品有:07章(食用蔬菜等)、09章(咖啡等)、14章(编结用植物材料等)、52章(棉花),与沙特阿拉伯、埃及、希腊和阿曼中东国家进口存在互补性的产品有:13章(树胶等)、16章(肉等的制品)、20章(蔬菜等的制品),说明中国农产品的出口结构与沿线国家的进口结构匹配性较高。

综上可以发现,说明中国与沿线国家在众多农产品上均具有较高的贸易互补性,即丝绸之路沿线国家是中国重要的农产品出口市场,尤其体现在第03章(鱼等)、07章(食用蔬菜等)、13章(树胶等)、52章(棉花),以棉花为例,2016年中国对沿线国家出口的棉花总额达到59.78亿美元,占据中国棉花出口总额的39.94%。目前中国与沿线国家的农产品贸易主要集中于东盟国家,而南亚国家及中东国家占据份额相对较小,因此,中国应该积极响应国家的“一带一路”倡议,紧紧抓住这一重要契机,从而进一步提高中国农产品在南亚及中东国家的市场份额。

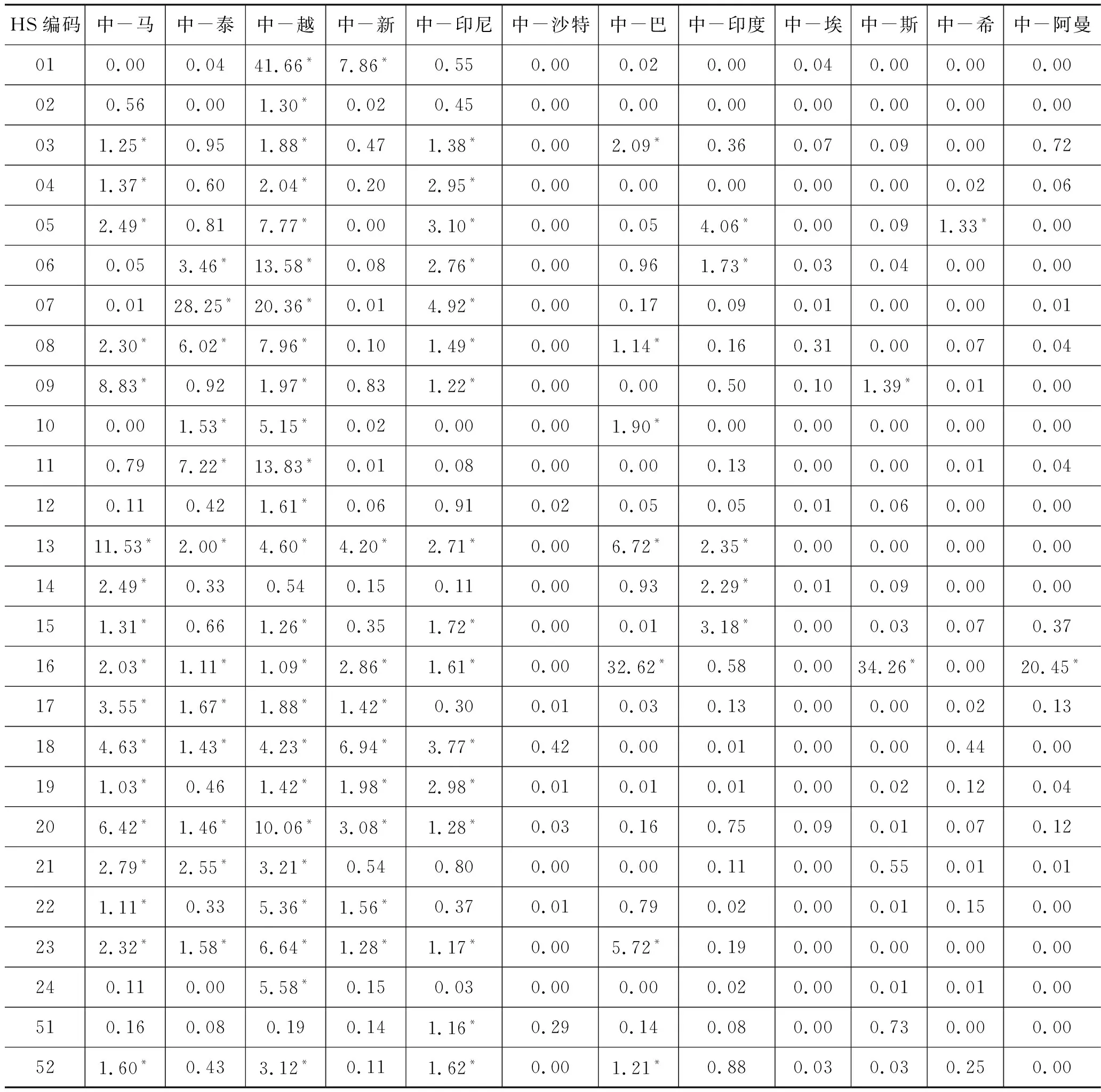

以中国为进口国,2016年中国进口与21世纪海上丝绸之路沿线国家出口农产品的贸易互补性指数如表4所示,由表可知,以中国为进口国,其与巴基斯坦、印度出口的综合贸易互补性指数均大于1,说明中国是巴基斯坦和印度农产品出口的一个重要市场,同时体现出地理位置的毗邻可引致消费需求结构的类似。但与其他国家出口的综合贸易性指数均小于1,从大到小依次是埃及、印尼、马来西亚、希腊、阿曼、越南、新加坡、沙特阿拉伯、泰国、斯里兰卡,这主要是因为生活习惯、地理差异、农业发展等因素导致中国的进口结构与这些国家的出口结构匹配性不高。

具体到各章产品上,中国进口与马来西亚、新加坡出口均存在互补性的产品有:14章(编结用植物材料)、19章(粮食粉等),与泰国、越南出口均存在互补性的产品有:10章(谷物)、11章(制粉工业品)、14章(编结用植物材料)、52章(棉花)。与巴基斯坦、印度和斯里兰卡南亚国家出口均在第14章(编结用植物材料)表现出贸易结构匹配性较高,这与各国该类产品的出口竞争优势强弱相符。与埃及、希腊出口均存在互补性的产品有:08章(食用水果)、12章(含油的籽等)、52章(棉花),与沙特阿拉伯、阿曼出口均存在互补性的产品有:15章(动植物油脂等)、19章(粮食粉等),说明中国在多种产品上均是东盟国家、南亚国家、中东国家重要的农产品出口市场。

表4 2016年以中国进口衡量的贸易互补性指数

注:表中*号表示在k产品上中国进口与伙伴国出口的贸易互补性指数较强。

综合表3和表4可知,考虑到两类贸易互补性指数,中国与泰国在第14章(编结用植物材料)、52章(棉花),与越南在03章(鱼等)、08章(食用水果)、52章(棉花),与新加坡在第14章(编结用植物材料)、21章(杂项食品)、24章(烟草等),与印尼在第52章(棉花)的两类贸易互补性指数均大于1,说明中国与东盟国家主要在植物类产品上的双边贸易关系比较密切。与巴基斯坦、印度、斯里兰卡南亚国家在第14章(编结用植物材料)、52章(棉花)的两类贸易互补性指数均大于1。与沙特在第14章(编结用植物材料)、17章(糖及糖食)、19章(粮食粉等)、20章(蔬菜等的制品),与埃及在第07(食用蔬菜等)、13章(树胶等)、17章(糖及糖食)、51章(羊毛等动物毛)、52章(棉花),与希腊在第03章(鱼等)、52章(棉花),与阿曼在第01章(活动物)、24章(烟草等)这几类农产品的两类贸易互补性指数均大于1,说明中国与沿线各国在这些农产品上具有比较密切的双边贸易关系。

四、 中国与沿线国家农产品的贸易增长潜力分析

为了进一步分析中国与21世纪海上丝绸之路沿线国家农产品贸易的增长潜力,本文借鉴Kojima等(1964)的方法采用贸易强度指数(TII指数)来衡量两国贸易关系的密切程度。贸易强度指数,它一般用一国对目标国出口某产品的总额占该国这种产品的总出口额的比重与目标国对该产品的进口总额占世界对该产品的进口总额中扣除一国对该产品的进口额的比重的比值来表示。公式表达式为:

表5 2016年以中国为出口国衡量的贸易强度指数

注:表中*号表示在k产品上中国出口与伙伴国进口的贸易强度指数较强。

以中国为出口国,2016年中国对21世纪海上丝绸之路国家农产品贸易强度指数如表5所示,由表可知,中国与东盟国家中,尤其是马来西亚、泰国、越南、新加坡、印度尼西亚5国的贸易强度指数在大部分产品上均大于1,说明依托于东盟自贸区和地理毗邻的天然优势,中国农产品的出口在东南亚市场上仍然存在着比较大的贸易增长空间。与印度、巴基斯坦和斯里兰卡这些南亚国家的贸易强度指数稍稍弱于前4国,这可能跟中国与这些国家缺乏优惠的双边贸易措施有关。与沙特、埃及、希腊以及阿曼这些中东国家的贸易强度指数基本上都小于1,这可能源于这些国家具备良好的农业发展基础有关。

具体而言,中国对马来西亚、泰国、越南、新加坡和印度尼西亚这些东盟国家在第03章(鱼等)、06章(植物等)、07章(食用蔬菜等)、08章(食用水果)、11章(制粉工业品)、15章(动植物油脂等)、16章(肉等的制品)、17章(糖及糖食)、18章(可可制品等)、19章(粮食粉等)、21章(杂项食品)、51章(羊毛等动物毛)的贸易强度指数均大于1,这源于东盟国家地处热带,境内多为丘陵和低矮山区,农业结构以种植油棕、橡胶、可可等经济作物为主,且人口密度相对较高,因此中国的粮食作物、温带蔬菜及水果产品等出口东盟国家具有进一步拓展的空间。对印度、巴基斯坦、斯里兰卡在第18章(可可制品等)、20章(蔬菜等的制品)、21章(杂项食品)、23章(食品工业残渣)的贸易潜力较大,以蔬菜为例,2016年中国蔬菜对以上三个国家出口额在各国蔬菜进口总额中占比分别为26.27%、37.87%、25.80%。对埃及在第03章(鱼等)、06章(植物等)、12章(含油的籽等)、13章(树胶等)、20 章(蔬菜等的制品)、24章(烟草等),对阿曼在第51章(羊毛等动物毛)、52章(棉花)的贸易强度指数均大于1。综上可知,中国农产品在多章产品上对沿线国家均呈现较大的贸易潜力,尤其是对东南亚国家出口有着良好的贸易基础,有必要进一步扩展双边贸易的发展空间。

对比区域的差异性发现,相比南亚国家和中东国家,中国对沿线国家,尤其是对泰国、印尼、马来西亚等东盟国家出口有着良好的贸易基础,这在很大程度上都源于中国与东盟构建的自贸区体系,降低了关税及非关税壁垒,便利化了贸易程序,消除了贸易障碍。因此,中国不仅需要进一步借助于东盟自贸区优势进一步扩展双边贸易的发展空间,同时应该借鉴中国与东盟贸易的丰富经验来完善中国与南亚、中东国家的农产品贸易,比如建立自贸区体系。

以中国为进口国,2016年21世纪海上丝绸之路国家对中国农产品贸易强度指数如表6所示,由表可知,马来西亚、泰国、越南、新加坡、印度尼西亚这些东盟国家均在第08章(食用水果)、13章(树胶等)、16章(肉等的制品)、18章(可可制品等)、19章(粮食粉等)、20章(蔬菜等的制品)、23章(食品工业残渣)产品上的贸易强度指数均大于1。对比表5可以发现,中国与东盟国家的农产品贸易潜力较多的体现在产业内贸易的基础上,说明在中国-东盟自贸区不断升级的背景下,中国与东盟国家将进一步发展产业内贸易,进而实现双边贸易的蓬勃发展。特别地,以中国为进口国计算的中国与越南贸易潜力明显大于以中国为出口国计算的贸易强度指数,这与当前中国在与越南的双边贸易中仍然处于逆差地位相符,根据UN Comtrade数据库显示,2016年我国农产品贸易逆差额达到12.93亿美元。巴基斯坦、印度和斯里兰卡均在第13章(树胶等)、16章(肉等的制品),希腊在第05章(其他动物产品),阿曼在第16章(肉等的制品)对中国的贸易强度指数均大于1,说明沿线国家农产品在中国市场上都有一定的贸易空间。

综合表5和表6可知,以中国为进口国的贸易强度指数明显小于以中国为出口国的贸易强度指数,说明相比进口,中国农产品出口沿线国家在未来更具有发展空间。结合两类贸易强度指数,可以发现中国与马来西亚、泰国、越南、新加坡、印尼均在第08章(食用水果)、13章(树胶等)、16章(肉等的制品)、18章(可可制品等)、19章(粮食粉等),与巴基斯坦在第10章(谷物)、13章(树胶等)、23章(食品工业残渣),与印度在第06章(植物等),与斯里兰卡在第16章(肉等的制品)的两类贸易强度指数均大于1,这体现了中国与沿线国家在诸多产品的进出口上均存在较大的贸易潜力。因此,在国家大力推行21世纪海上丝绸之路建设的背景下,中国应进一步完善农业发展基础,加强与这些国家的农业贸易合作,最终实现互惠共赢。

表6 2016年以中国为进口国衡量的贸易强度指数

注:表中*号表示在k产品上中国进口与伙伴国出口的贸易强度指数较强。

五、 结 论

在国家大力倡导建设“一带一路”的时代背景下,本文运用联合国商品贸易数据库中2007-2016年的数据,对中国与21世纪海上丝绸之路沿线国家的农产品贸易竞争性、互补性以及贸易潜力进行了分析,得出以下结论:(1) 中国对沿线国家农产品出口贸易总额呈现稳定增长的趋势,在中国农产品出口总额中占据了近四分之一的市场,其中以马来西亚、泰国、越南、印尼四国占据的市场份额最高。在中国对沿线国家农产品出口贸易结构中以HS03、HS07、HS08、HS52四种产品为主,占据了中国农产品对其出口市场的80%左右。(2) 中国与沿线各国均在多章产品上的显示性优势指数均大于1,但各国的RCA指数差异比较明显,并且存在仅有中国或者沿线国家一方具有比较优势的产品。因此,尽管中国与沿线各国在多章农产品出口上均存在较大的竞争性,但同时说明双方也存在较大的贸易发展空间。(3) 无论是以中国为出口国还是进口国计算的贸易互补性指数在多章产品上均表现为大于1,但中国出口与沿线国家进口的贸易互补性指数明显大于中国进口与沿线国家出口的贸易互补性指数,说明中国农产品的出口结构与沿线国家的进口结构比较吻合。(4) 以贸易强度指数进行衡量的中国与沿线国家贸易增长潜力显示:以中国出口计算的贸易强度指数明显大于以中国进口计算的贸易强度指数,尤其体现在马来西亚、印度尼西亚、泰国等东盟国家。因此,中国应积极加强农业基础建设,完善农业进出口结构,加快构建与沿线国家的自贸区框架体系,从而进一步拓展中国与沿线国家的经贸合作空间。

猜你喜欢

金桥(2022年1期)2022-02-12 01:37:14

食品安全导刊(2021年21期)2021-08-30 08:21:24

中国外汇(2019年6期)2019-07-13 05:44:14

中外玩具制造(2017年11期)2017-11-09 03:05:29

中成药(2017年6期)2017-06-13 07:30:35

新闻传播(2016年9期)2016-09-26 12:20:23

出版与印刷(2016年1期)2016-01-03 08:53:43

人间(2015年18期)2015-12-30 03:42:08

中外玩具制造(2015年11期)2015-07-18 11:34:30

中成药(2014年7期)2014-02-28 22:28:05