区域性商业银行动态综合竞争力分析及其影响因素研究

——以我国上市城商行和农商行为例的实证

2018-08-27 06:41:20毛强王睿耿强

现代经济探讨 2018年8期

毛 强 王 睿 耿 强

内容提要:区域性商业银行正成为我国金融业体系中的重要组成部分。该文以我国21家区域性上市商业银行(包括2家拟上市农商行)为研究对象,利用样本商业银行2012—2016年的财务指标数据,通过因子分析法对所选商业银行的竞争力进行评价。在此基础上,文章利用普通均值法与等差数列加权求和两种方法计算了样本商业银行的综合竞争力水平,对比分析得出商业银行竞争力在研究期间的变动趋势。采用逐步回归的分析方法,寻找影响区域性商业银行动态综合竞争力的内部微观与外部宏观因素。结果表明:农商行的动态综合竞争力普遍弱于城商行且有进一步下滑的趋势;同时,区域性商业银行的动态综合竞争力受到外部经济发展水平与内部股权集中度的制约,但存在着显著的规模效应。

一、 引 言

随着我国金融改革的不断推进,城市商业银行与农村商业银行逐步发展壮大,在区域性金融系统中发挥越来越重要的作用。城市商业银行是我国改革开放以来金融体制改革创新的产物,为我国金融市场的进一步繁荣贡献了力量。长期以来,城市商业银行在大型商业银行和股份制商业银行的夹缝中生存,努力进行改革并探寻进一步发展的道路,目前已取得了显著的成绩,但面临的挑战仍不容忽视。自2001年农信社改制以来,农村商业银行在全国各地逐步建立,经过十几年的发展,农村商业银行逐渐成为我国农村金融体系中的核心部分,在农村金融市场中占据重要份额。

截止2016年底,我国共有134家城市商业银行,1114家农村商业银行,银行业总体呈现稳健运行态势,资产负债保持稳定增长,盈利持续增加,银行业金融机构风险抵御能力保持稳定,拨备较为充足,整体风险可控。而在当前的金融市场环境下,金融机构层出不穷,业务交叉更为频繁,市场竞争不断加剧,区域金融供给渐趋饱和,部分大型银行也逐步涉足区域性金融业务;另外,互联网金融的强势来袭、利率市场化的不断推进、存款保险制度的逐步确立,都使得区域性商业银行面临更大的竞争压力。相比较而言,在我国经济由高速增长向高质量发展转变过程中,业务种类较少、服务市场不断被挤占的农村商业银行面临更大的挑战。

区域性商业银行在为当地企业与居民提供金融服务,大力推动区域经济快速发展的同时,其自身在盈利能力、资产状况、规模结构等方面也取得了较大的改善。随着越来越多的地方性商业银行的上市,更多的地方性商业银行看到了激烈市场竞争中的发展机遇与前景,向跟随上市的道路迈进。对于地方性商业银行竞争力以及上市商业银行竞争力的分析研究,学术界并不乏观点与文章,而对于区域性上市商业银行,暂未有学者进行相关研究,且随着地方性商业银行的逐步发展壮大,上市城商行与农商行数目的逐渐增多,对于地方性上市商业银行进行系统分析与相关评价,寻找影响地方性商业银行竞争力的关键因素,研究其竞争力水平的变动趋势并分析原因,为其进一步发展提供建议具有重要意义。

本文接下来的部分将按照以下逻辑展开,第二部分梳理了国内外有关商业银行竞争力及其影响因素的研究现状,第三部分对样本商业银行的动态综合竞争力进行了评价分析,第四部分通过逐步回归的分析方法寻找对区域性商业银行动态综合竞争力有关键影响的内部微观及外部宏观因素,最后一部分总结了本文的研究结论。

二、 已有文献综述

国内学者在研究区域性商业银行竞争力时,通常采用SWOT分析法、因子分析法以及层次分析法(AHP)。邹烨(2015)以无锡市商业银行为例,运用SWOT分析法,构建了我国商业银行竞争力评价体系。石磊(2015)以企业竞争力和商业银行竞争力的相关理论为背景,根据广东省农村商业银行的发展现状,建立相应的评价指标体系,利用因子分析法对广东省27家农村商业银行的竞争力进行定性分析和定量研究。邹战钫(2011)结合城市商业银行特点对城市商业银行竞争力的内涵进行了界定,设置了评价城市商业银行竞争力的指标体系,运用层次分析法对所选六家具有代表性商业银行的竞争力进行了评价。

可以发现:区域性商业银行竞争力的研究已逐渐成为银行竞争力理论的研究方向之一,但已有文献大多集中在对某一省份或单一银行进行分析,且传统的因子分析法对于商业银行的竞争力往往采用逐年分析的方法,仅能看出商业银行在某一年的竞争力水平。本文选取区域性上市商业银行作为研究对象,利用2012—2016年所选样本商业银行的业务指标数据对其竞争力进行衡量,通过普通均值衡量其一段时间的综合竞争力,并构造等差数列进行不均衡加权,判断商业银行在所研究时段内竞争力的变动趋势,同时对其未来的竞争力进行有效的预测。

对商业银行竞争力的影响因素进行研究,可以寻找出对商业银行竞争力起关键作用的因素,进而对商业银行提升竞争力水平提出针对性建议。国内外学者从不同视角对此进行了研究。Chiaorafas(1999)认为,商业银行必须从人力资源、技术产品开发和营销管理三方面提高竞争力;同时,员工激励也不容忽视。Dietrich et al(2012)基于实证分析得出:较为传统的业务与商业银行竞争力具有显著的关联性,而非传统业务对银行竞争力影响不明显,因此银行要把传统业务做好。Prahalad et al(2006)对瑞士商业银行的主要影响因素进行了实证研究,结果表明:业务模式、集资成本、存款增长率和经营效率是增强商业银行竞争力的核心之处。国外学者对于竞争力影响因素的研究涉及人力资源管理、业务模式、销售管理等整个运作过程,更侧重于从银行经营的视角寻找其竞争力的影响因素。

国内学者对于商业银行竞争力影响因素的研究经历了由单纯研究内部微观因素向将内部微观因素与外部宏观因素相结合的转变过程。王晓露(2008)以公司治理结构、金融创新和技术水平、地区经济发展水平以及地方政府干预程度等指标为解释变量,以向后回归的分析方法,寻找对于城市商业银行竞争力有显著影响的指标变量。程惠芳等(2013)通过竞争力指标与经济金融环境等指标的相关性检验发现,经济金融环境、政府干预行为、银行定位和发展战略影响江浙沪地区城市商业银行的竞争力水平。陈黎明等(2015)运用多元线性回归的分析方法对影响商业银行竞争力的内部因素进行了分析,结果表明上市中小商业银行竞争力受盈利能力的影响最大,而创新能力对竞争力的影响为负。赵国庆等(2016)选取山东省14家城市商业银行为研究样本,利用样本银行2014年年报数据发现:异地股东持股占比对城商行的竞争力有显著的正向影响,规模经济依然对城商行有较大的吸引力,业务结构显示城商行是一个不断分化的群体。

可以发现:区域性商业银行,由于经营范围受到更多地限制,其竞争力的影响因素也更为复杂。内部结构与外部环境都可能对其竞争力产生作用。鉴于之前学者对于影响因素的研究更多地采用一元或多元线性回归的分析方法,不可避免的会造成遗漏变量以及多重共线性问题。因而,本文采用逐步回归的分析方法,将银行内部微观与外部宏观因素相结合,寻找影响区域性上市商业银行动态综合竞争力的关键因素。

在我国经济发展方式由高速增长向高质量增长转变、金融脱媒加剧、大型银行不断参与农村金融市场业务的背景下,本文有以下两个假设:假设1:从静态角度来看,上市农村商业银行竞争力普遍弱于上市城市商业银行;从动态角度来看,上市农村商业银行竞争力有进一步下滑的趋势,面临的挑战更为严峻。假设2:区域性商业银行动态综合竞争力受内部结构与外部环境双重因素的影响。

三、 动态综合竞争力评价

1. 样本及指标选取

截止2017年底,我国上市农村商业银行共5家,上市城市商业银行共14家,基于数据可获得性,样本库纳入两家拟上市农村商业银行,福建厦门农商行与浙江绍兴瑞丰银行,所有样本商业银行均选取2012—2016年的业务指标数据,因而共计105个样本点进行分析评价。

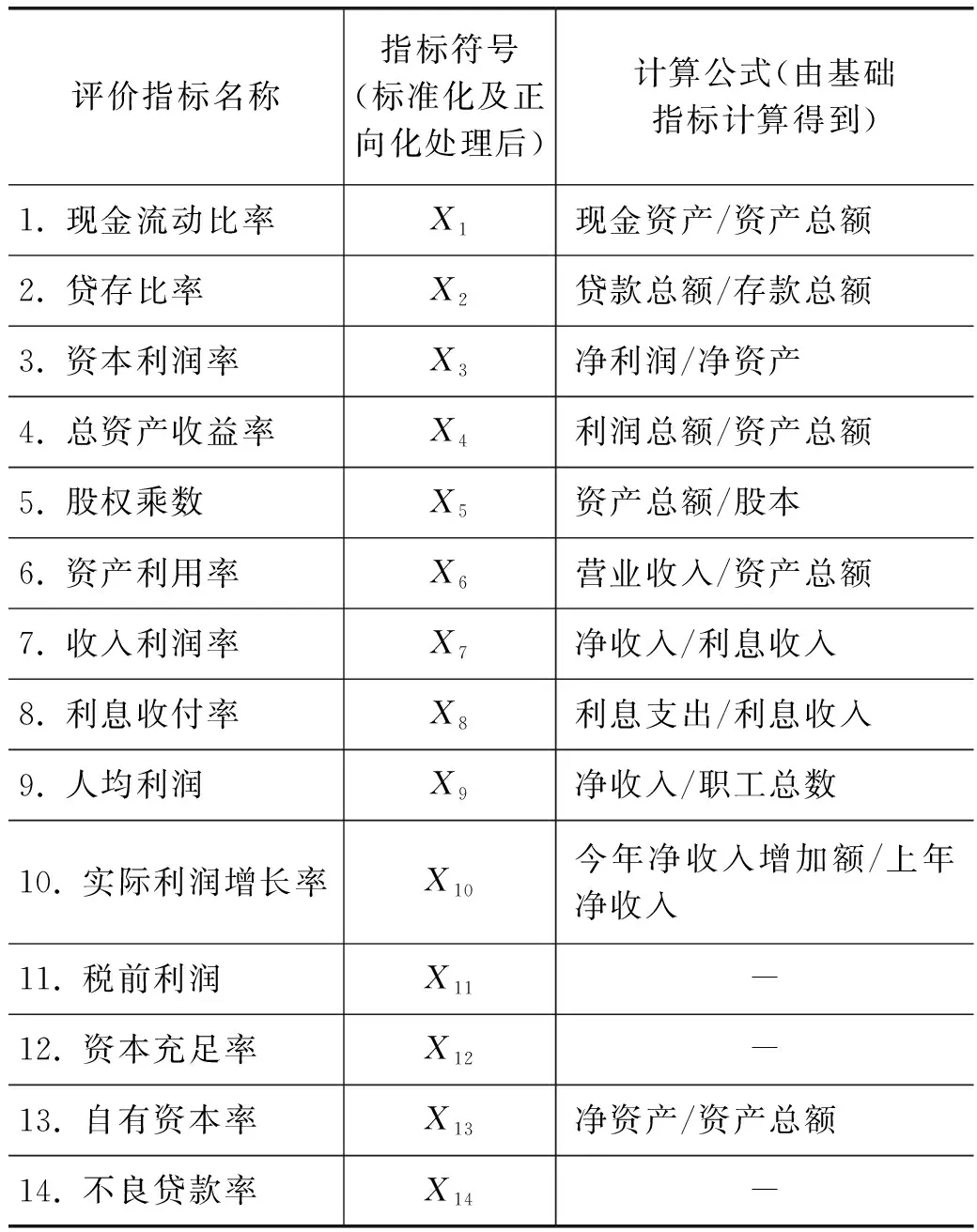

本文选取衡量商业银行动态综合竞争力的16个基础指标,并在此基础上构建14个评价指标,指标涵盖盈利性、流动性、安全性等不同领域,尽可能地对所选区域性上市商业银行的动态综合竞争力进行全面的评价分析。样本商业银行指标数据来自Wind数据库。具体的指标及计算如表1所示。

表1 区域性上市商业银行动态综合竞争力评价指标体系

资料来源:作者计算整理。下表同。

由于商业银行的各项业务指标之间不可避免的具有相关性,同时,期望能用尽可能少的指标全面衡量商业银行的动态综合竞争力水平,因此,本文运用因子分析法对14个评价指标进行降维处理,对21家区域性上市商业银行(包括2家拟上市农商行)动态综合竞争力进行评价。

传统的因子分析法仅仅选取一年的业务指标数据来衡量商业银行的竞争力,无法排除由于区域经济不稳定、管理层换届等偶然性外部或内部因素对于竞争力的冲击,获得的结果可能不够稳健。因此,本文选取21家区域性上市商业银行(包括2家拟上市农商行)2012—2016年共计五年的业务指标数据,对其阶段性竞争力进行评价分析,同时满足因子分析法理论上要求样本量大于100的基本要求,保证分析结果的科学有效性。

2. 动态综合竞争力的因子分析

本文所选取的14个商业银行动态综合竞争力评价指标包括正向指标和逆向指标,为了保证实证结果更为准确合理,文章在进行因子分析之前,先对14个评价指标统一进行标准化处理,进而对三个逆向指标:现金流动比率、利息收付率、不良贷款率进行同向化处理。

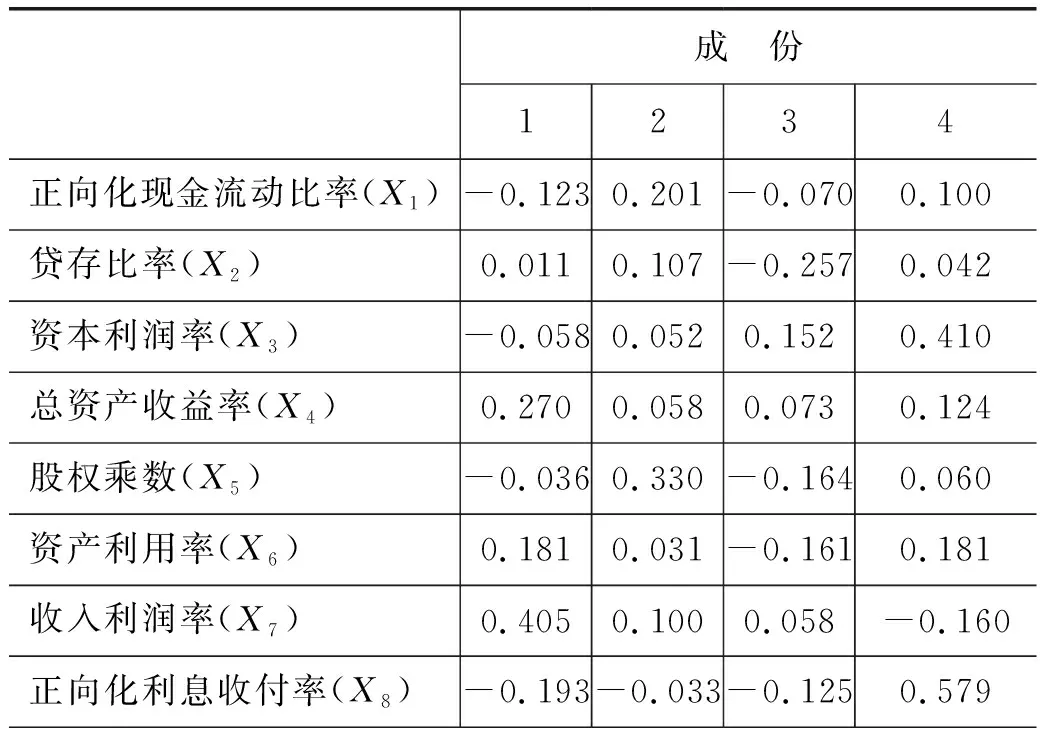

在通过KMO和 Bartlett球度检验基础上,“提取平方和载入”部分提取的四个公因子共同解释了原始变量方差的67.160%,因此所选取的四个公因子效果较为理想。采取方差最大正交旋转法对因子载荷矩阵进行旋转,结果发现:总资产收益率、收入利润率、股权乘数、人均利润、税前利润、实际利润增长率、不良贷款率、资本利润率、利息收付率共计九个指标对于区域性上市商业银行的动态综合竞争力具有显著影响(具体结果可以向作者索取)。运用回归法计算得出的因子得分系数矩阵如表2所示。

表2 因子得分系数表

续表

根据上表中因子得分系数矩阵得出四个因子得分函数分别为:

F1=-0.123X1+0.011X2-0.058X3+0.270X4-0.036X5+0.181X6+0.405X7-0.193X8+0.263X9-0.036X10+0.133X11+0.063X12+0.355X13+0.034X14

F2=0.201X1+0.107X2+0.052X3+0.058X4+0.330X5+0.031X6+0.100X7-0.033X8+0.393X9-0.112X10+0.425X11+0.010X12+0.000X13-0.085X14

F3=-0.070X1-0.257X2+0.152X3+0.073X4-0.164X5-0.161X6+0.058X7-0.125X8-0.028X9+0.366X10-0.116X11-0.219X12-0.160X13+0.357X14

F4=0.100X1+0.042X2+0.410X3+0.124X4+0.060X5+0.181X6-0.160X7+0.579X8-0.059X9+0.026X10-0.070X11+0.113X12-0.271X13-0.131X14

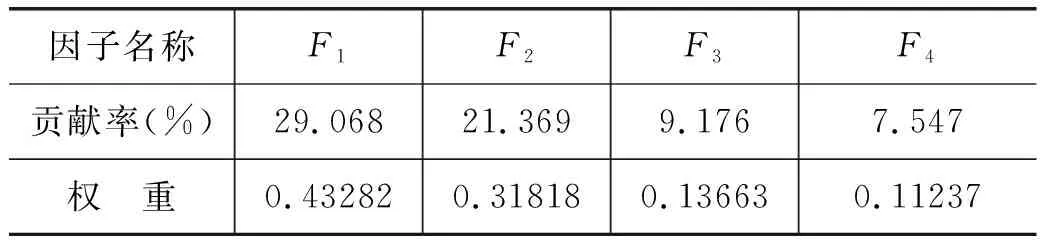

以各因子的贡献率与累计贡献率的比率作为权重,对同一家商业银行同一年的因子加权求和进而得到其某一年的综合评分F,具体计算公式如下,其中j为因子序号。

表3 综合评分公因子权重系数表

通过单个因子的得分函数可以计算得到每个样本商业银行每一年提取的四个公因子的得分情况,进而利用综合评分公式计算得到每个样本商业银行每一年的综合评分。为了衡量商业银行在一段时间内的综合竞争力水平,采用普通均值法计算同一家商业银行在2012—2016年五年间的综合竞争力水平,并创新性地构造和为1的等差数列,将等差数列的五项由小及大按照时间先后顺序作为不同年份的加权值,即距离现在越远的年份,其权重越小(2012年的权重最小),距离现在越近的年份,权重越大(2016年的权重最大),以此衡量样本商业银行在2012—2016五年间的加权综合竞争力水平。具体的计算公式如下:

所选21家区域性上市商业银行(包括两家拟上市商业银行)的综合竞争力与加权综合竞争力得分及排名如表4所示。

表4 上市商业银行2012—2016年动态综合竞争力排名表

续表

可以看到,21家上市商业银行(包括两家拟上市农商行)在2012—2016年间的综合竞争力与加权综合竞争力排名基本一致,加权综合竞争力排名拉大了商业银行竞争力之间的差距。可以看出,无论采用何种竞争力排名方式,北京银行、盛京银行、上海银行等商业银行竞争力排名基本不变且始终靠前,说明其竞争力水平在过去五年内一直较强。相反,苏南地区的农村商业银行的动态综合竞争力表现较弱,两种排名方式的排名均靠后,竞争力与发展较好的城市商业银行相比,仍有一定的差距。

另外,可以看到一些商业银行两种竞争力排名的差异。如锦州银行、天津银行、青岛银行,采用加权竞争力排名比综合竞争力排名显著靠前,说明其近几年竞争力提升较快,拥有较好的发展前景;反之,苏南地区的五家上市农商行,包括瑞丰银行与厦门农商行两家拟上市农商行均呈现出综合竞争力排名优于加权综合竞争力排名的状态,说明其近几年竞争力排名有下滑趋势,应及时寻找问题,提升动态综合竞争力水平。

四、 区域性商业银行动态综合竞争力的影响因素分析

1. 指标选取及模型构建

在对21家区域性上市商业银行(包括2家拟上市农商行)综合竞争力与加权综合竞争力进行排名与比较的基础上,进一步选取21家样本商业银行2016年的截面数据,对区域性商业银行动态综合竞争力的影响因素进行分析。为减小内部结构、外部区域环境指标各自间的相关性,避免引入过多解释变量产生较为严重的多重共线性问题,本文采用逐步回归的分析方法,逐步引入并剔除解释变量,直至残差平方和不再显著减小为止。构建回归模型如下:

Yi=β0+Xik*βk+μi

其中,Yi为百分制的样本商业银行2016年综合评分,即Yi=100*Fi。Xik为解释变量向量,即对商业银行动态综合竞争力起作用的内部结构或外部环境因素,具体的指标由逐步回归的分析结果确定,k为引入模型中的解释变量个数。我们共选取9个基准指标,其中,内部结构指标变量包括资产规模(亿元)、第一大股东所占股比(%)、非息收入占比(%)、个人贷款占比(%)、个人存款占比(%)、活期存款占比(%);外部环境指标有总行所在地人均GDP(元)、规模以上工业企业工业增加值(万元)、社会消费品零售总额(万元)。μi为误差项,β0为待估参数,βk为待估参数向量,k=1,2……9。

2. 影响因素回归结果分析

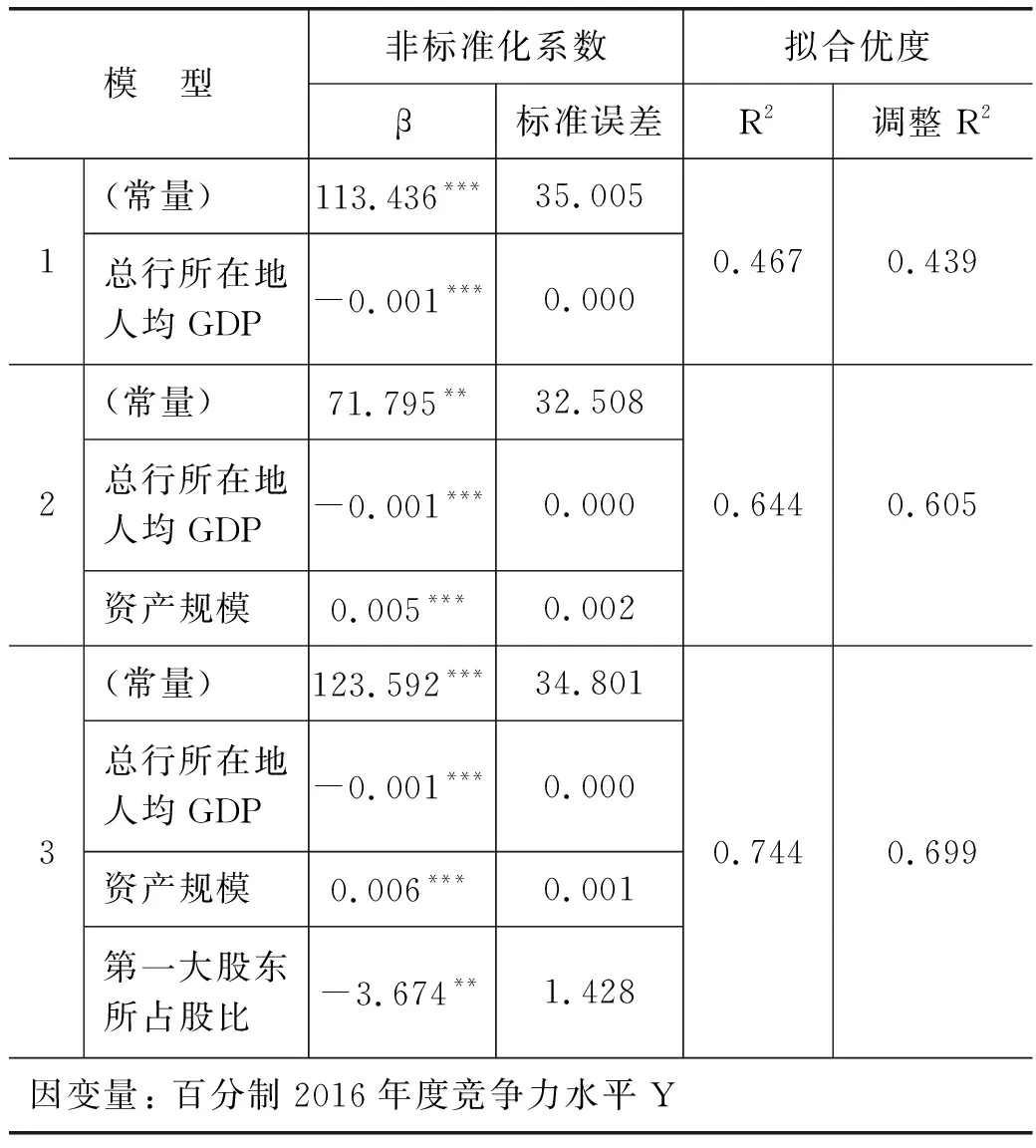

逐步回归先后建立了三个线性模型,由模型1至模型3,R2或调整的R2数值逐渐增大,解释变量个数也逐渐增多,表明引入的解释变量总体对于被解释变量的解释力度逐渐增强。直至模型3,解释变量对于被解释变量的解释力度达到69.9%,逐步回归不再继续引入或剔除新的变量,模型达到最为理想状态。具体结果如表5所示。

表5 动态综合竞争力影响因素回归分析表

注:***、**、 *分别表示在1%、5%和10%的统计水平下显著。

具体而言,在模型1中,总行所在地人均GDP最先被引入模型中,其对于区域性上市商业银行动态综合竞争力水平差异的解释力度达到46.7%,与商业银行动态综合竞争力水平存在统计显著的负向相关关系。由此可见,一方面,经济发达地区由于金融服务体系更为完善,大型国有银行与股份制银行数目相对较多,使得规模较小的城商行与农商行面临更大的竞争压力;另一方面,城商行与农商行由于业务难以异地扩张,对于本地区市场具有很强的依赖性,区域经济发达引起的竞争强度增大使其动态综合竞争力结果相对较差。

模型2在模型1的基础上进一步引入内部结构解释变量资产规模,其与商业银行动态综合竞争力之间存在统计显著的正向相关关系。总行所在地人均GDP与资产规模共同解释了商业银行动态综合竞争力差异的60.5%。即对于区域性商业银行而言,存在显著的规模效应,做大资产规模是过去一段时间提升总体竞争力的有效手段。

模型3为分析的最终结果,回归方程形式如下:

在模型2的基础上,第一大股东所占股比被引入模型,与动态综合竞争力水平存在统计显著的负向相关关系。第一大股东持股比例反映的是公司的股权结构问题。学术界一般认为,公司股权越分散,公司的创新驱动力越强(冯宇雄,2017)。因而越有利于形成差异化经营策略,进而提升总体竞争力水平。另外,股权集中度较为适宜,第一大股东持股比例小于30%,有利于增强经营稳定性(赵国庆,2016),对竞争力水平的提升也有促进作用。

其余变量:非息收入占比、个人贷款占比、个人存款占比、活期存款占比,规模以上工业企业工业增加值、社会消费品零售总额由于与引入模型的变量之间相关性较强,易造成较为严重的多重共线性问题或对于区域性商业银行动态综合竞争力没有更大的解释力度而未被引入最终的回归模型。

五、 研究结论

本文的分析结果表明,总体而言,上市城市商业银行的竞争力水平要显著高于上市农村商业银行;动态的比较发现,农村商业银行的竞争力水平近年来有明显的下降趋势,农村商业银行的加权综合竞争力排名均低于综合竞争力排名。业务种类相对较少、盈利渠道较为单一,对存贷利差依赖性强的农商行近年来在大型银行不断抢占农村金融市场份额的状况下,面临更大的压力与危机。

对区域性商业银行动态综合竞争力影响因素的分析结果表明:区域性商业银行动态综合竞争力既取决于微观的银行内部结构因素又受到外部宏观环境的制约。资产规模与动态综合竞争力水平有显著的正向相关关系,做大资产规模可以在一定程度上提升商业银行的动态综合竞争力水平;而第一大股东持股比例与动态综合竞争力水平显著负相关,即股权的集中不利于提升商业银行的创新能力和经营的稳定性,阻碍商业银行竞争力的进一步提升。外部区域环境的经济水平与商业银行动态综合竞争力同样存在负向相关关系,表明经济发达地区金融体系内部竞争更为激烈,而区域性商业银行由于业务扩张受到限制,因而竞争力水平的提升受限,不利于提升动态综合竞争力水平。

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

消费导刊(2018年10期)2018-08-20 02:56:32

成都信息工程大学学报(2017年4期)2018-01-22 02:08:24

中国商界(2017年4期)2017-05-17 04:35:57

中国科技信息(2016年21期)2016-11-14 02:05:21

新闻传播(2016年23期)2016-10-18 00:54:07

南风窗(2015年11期)2015-09-10 07:22:44

中国当代医药(2015年16期)2015-03-01 02:03:15