民营企业集团全球化运作风险评估及内控改善

2018-08-24 18:14冯继旭

国际商务财会 2018年7期

关键词:风险评估

冯继旭

【摘要】本文从战略财务视角,综合分析民营企业在全球化运作中存在的内外部风险以及财务关键风险控制点,运用矩阵分析法,在识别风险的基础上,将定量与定性分析相接合,确定项目风险等级,作为分类管理风险的依据。结合T集团公司企业内控现状,从规范公司治理机构,构建全面风险管理机制,加强业财融合为切入点,对充分发挥财务管控在企业内控体系的作用提出具体思路和措施。

【关键词】民营企业集团;全球化运作;风险评估;

矩阵分析;内控改善

【中图分类号】F276.5

随着“一带一路”倡议的实施,我国民营企业海外投资增长速度较快,以2015年为例,民营企业非金融类海外投资总量占当年总投资量的比重高达50%。民营企业全球化运作有国家政策的扶持,同时也是企业提高市场竞争力、实现持续发展的内在利益驱动,民营企业走出去,有利于实现企业规模化和资源的重新配置。同时,我们也关注到民营企业海外投资与运营过程中所面临的诸多风险和严峻的挑战,本文旨在运用矩阵分析法对民营企业全球化运作过程中的风险因素进行分析识别、评估潜在影响,并以此为基础从战略财务的视角,从明确企业内控目标,构建全面风险管理机制,加强业财融合为切入点,充分发挥财务管控在企业内控体系的作用提出具体思路和改善措施。

一、中国民营企业全球化运作风险分析

企业所面临的风险范围涵盖战略、业务、财务等各方面,风险管理的起点首先是识别风险。综合近年中国企业海外投资失败的原因,民营企业全球化运作存在外部风险和内部风险,外部风险集中体现在政治法律、经济环境、社会文化、市场环境四个方面;内部风险包括投资战略、财务风险、企业资源、研发能力、管理因素、人员素质六个方面。基于战略财务的视角分析海外投资及运作风险因素,不应局限于财务风险,而应结合业务,参考国别分析进行动态评估,从实现企业战略目标的角度,综合考量内外部风险,及时识别、系统分析企业经营活动中相关的风险和财务关键控制点,协同企业内控部门合理确定风险应对策略。

二、风险矩阵方法概述及运用

(一)风险矩阵方法概述

风险矩阵是在项目管理过程中识别风险 (风险集) 重要性的一种结构性方法,并且是对项目风险 (风险集)潜在影响进行评估的一套方法论。一旦识别出项目风险 (风险集)之后,风险矩阵下一步要分析的是:评估风险对项目的潜在影响,计算风险发生的概率,根据预定标准评定风险等级,然后实施计划管理或降低风险。

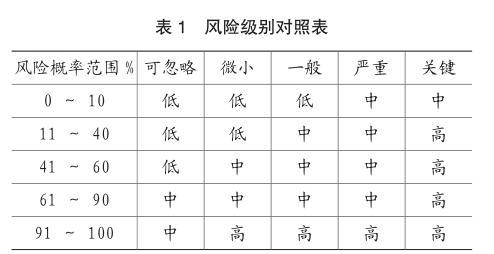

(二)风险等级确定

风险等级分为低、中、高三类,通过确定风险影响程度及风险概率区间确定,见表1。

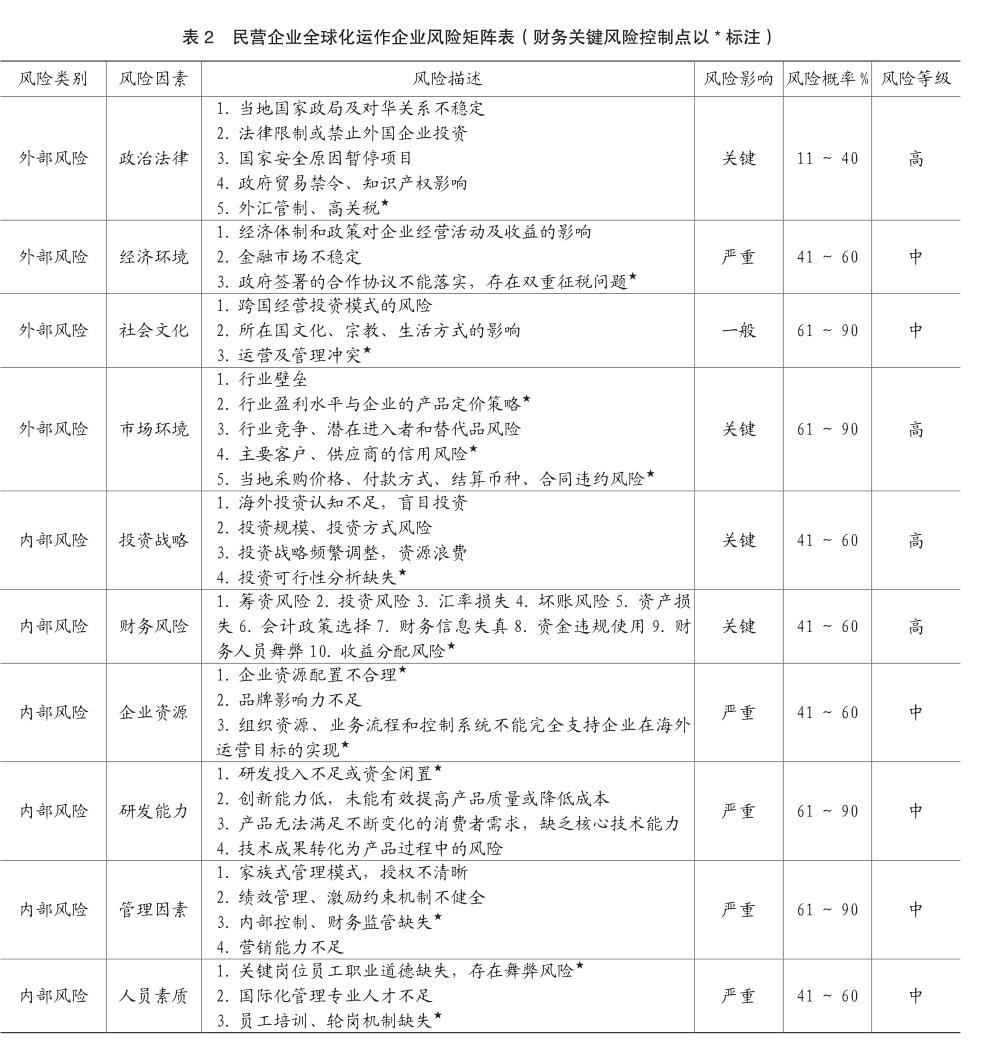

(三)民营企业全球化运作风险矩阵表

民营企业全球化运作风险矩阵表包括:风险类别、风险因素、风险描述、风险影响、风险概率、风险等级见表2。

综合分析民营企业全球化运作风险矩阵表,外部风险中政治法律、市场环境为高风險,内部风险中投资战略、财务风险为高风险,在内外部风险各项影响因素中,均分布着财务关键控制点。企业对风险的管理能力,决定企业的生存与发展,民营企业要内外兼修,外部重点关注东道国政局稳定性及法制缺陷,加强市场环境分析以及与政府、行业协会的调研和信息交流,减少盲目投资;内部从建设和完善企业内控体系来提高对风险的防范和有效应对。

三、企业集团内控现状

T企业是民营企业集团,于1997年开始海外投资,已在100多个国家和地区建立分支机构。目前,T集团积极响应国家“一带一路”建设,将启动美国、西班牙、阿联酋、斯里兰卡、韩国、菲律宾等国家和地区的新市场。为加强对海外分公司的管理,集团财务中心构建了较完整的财务内控体系,在人员方面实行财务外派制,资金集中管理、预算与绩效考核衔接、财务共享中心统一核算。财务内控部从财务制度、财务授权、流程优化、运营分析、财务检查、人员培训及考核方面进行重点管理,建立自下而上的分公司——区域——集团的定期风险评估和自上而下的财务实地核查相结合的模式。在定期风险评估中,确定风险项目、实际情况,通过确定项目权重和风险等级,量化评价风险,对高风险TOP10分公司进行预警管理,合理确定风控方式,对风险降低事项分层级关注,确定整改责任人、整改措施、整改期限、跟进整改并协调职能部门解决问题。同时将财务授权体系与风险评估结合,对区域、分公司进行年度信用评级,分为A类、 B类、 C类三个等级,对应不同的审批权限并嵌入流程管理。内审部门每年对海外公司进行飞行审计,对审计发现的问题与各部门进行沟通解决,并负责对违规及舞弊事件进行处理。

从实现企业战略提供合理保证的角度,T集团内控存在的问题:1.治理机制不健全,重大事项决策流程缺失、责任不明确。2.未设立集团内控职能部门,业务风险管理缺失,事前防范意识不足。3.绩效考核与激励机制与企业战略目标未有效衔接。

四、民营企业集团内控改善措施

企业内控管理如何从组织层面、制度层面、执行层面、考核层面融入到业务运营全过程,充分发挥财务管控在企业内控体系的作用,有效防范内外部风险,是亟待解决的问题。结合T集团公司企业内控现状,本文从以下三个方面提出具体思路和措施。

(一)规范公司治理机构,明确企业内控目标,建立统一的内控制度体系和重大事项决策流程

企业内部控制目标的定位应与企业的发展战略相结合, 并要把握其动态性、层次性、全面性的特征。民营企业在内控建设过程中,首先需要规范公司治理机构,改变家族式管理模式,建立决策、执行、监督分立的制衡机制,是建设有效内控体系的组织保证。其次明确企业内控目标,设置内控职能部门,配备专业人才,对企业现有财务、业务授权及制度进行梳理,建立统一规范的内控制度体系和重大事项决策流程,谁决策,谁负责,权力与责任统一,是实现企业战略目标的关键环节。最后,财务要从专业角度为决策提供准确的数据支持和分析报告,与内控部门、业务部门在战略层面达成共识,是防范和有效应对内外部风险的基础。

(二)构建全面风险管理机制,以信息技术促进业财融合,加强源头管理,提高风控有效性

构建全面风险管理机制,需要结合企业实际情况实现三个方面的融合。1.将企业内控与风险管理相融合,按设定目标,综合运用财务检查、运营分析、内部审计、内控评价、综合调研等方式全面系统持续地收集相关信息,定期、有组织的开展风险评估。内控部门负责编制风险手册,建立风险指标体系,明确风险预警标准,对风险进行分类管理。重大风险按项目管理流程运作。路径如下:提交风控方案可行性分析→风险决策→执行落实→风险反馈→进程跟进→评估管理,一般风险指定对应职能部门负责确定风控方式并跟进整改,提高风控的可执行性。2.将企业风险管理与信息系统融合,将内控制度嵌入流程管理,使用适合企业的风险管理系统,将风险信息输入系统进行量化管理,建立风险数据库、重要风险的项目模型、以及案例信息库,各职能部门集成与共享,形成风险管理的事前预警、事中控制、事后监督的动态监控体系,提高风控的时效性。3.将业务与财务融合,加强源头管理,实现部门协同。企业的投资、筹资、财务、生产、购销、业务运营等各方面的信息都是通过会计核算汇集为统一的数据,在实际运作中为保证内控制度的有效,要充分利用信息化技术,通过大数据平台,以制度规范化、流程标准化作为手段,實现财务、业务流程的一体化,有效促进业财融合。为实现企业内控目标,财务必须深入各业务流程,将全面管理与重点管理结合,整合及有效利用资源,加强源头管理,充分发挥财务监督管理职能,实现业务程序控制的改善,提高风控的有效性。

(三)建立和完善激励机制和绩效考评,加强过程控制,促进实现企业目标

企业内控的目标包括合规、资产、报告、经营、战略。为实现企业战略提供合理保证是企业内控的最高目标,建立和完善激励机制和绩效考评,通过将组织目标与员工绩效挂钩,科学设置财务指标、非财务指标,充分考虑风险因素,明确各职能部门的风险管理职责,有针对性的将企业运营管理中存在的关键风险控制点纳入考核,加强过程控制,是将企业内控从管理层到员工逐层推进,全员参与形成合力的有效方式。通过对各职能部门、员工的定期绩效考核,加强过程控制,将评价结果与薪酬、奖惩措施相结合,有利于提升团队凝聚力和企业经营管理水平,保证企业战略的有效实施,促进实现企业目标。

主要参考文献:

[1]朱启超,匡兴华,沈永平.风险矩阵方法与应用述评[J].中国工程科学,2003(01):89-94.

[2]何红渠,姚刚.控制论与企业内控制度的设计[J].审计与经济研究,2002(03):52-5.

猜你喜欢

现代营销·学苑版(2016年10期)2016-12-12

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年27期)2016-11-25

人间(2016年24期)2016-11-23

价值工程(2016年29期)2016-11-14

企业技术开发·中旬刊(2016年10期)2016-11-12

时代金融(2016年23期)2016-10-31

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年10期)2016-06-04