个税和个人社保支出的收入再分配综合效应分析

2018-08-22 05:37林瑾

中国集体经济 2018年18期

林瑾

摘要:城镇居民在社会收入分配中获取的收入,须经过个人所得税和个人社会保险支出综合调节后才是可支配收入。通过相关的数据分析表明经调节后的城镇居民收入差距有扩大趋势,主要是个人社会保险支出对居民收入再分配有逆向调节作用,个人所得税对居民收入再分配的调节力度比个人社会保险支出的调节力度小。因此得从改变个人社会保险支出的调节方向和加强个人所得税的调节力度两方面来改善居城镇民可支配收入差距扩大的趋势。

关键词:个人社会保险支出;个人所得税;收入再分配;收入差距

一、引言

根据国家统计局公布的数据,中国2006~2015年居民收入的基尼系数分别为:0.487、0.484、0.491、0.490、0.481、0.477、0.474、0.473、0.469、0.462,十年中,居民收入的基尼系数均在0.4之上,甚至接近0.5,表明居民收入差距较大。居民收入分配一直备受关注,城镇居民在社会收入分配中获取的总收入,并不是居民的全部可支配收入,总收入经过个人所得税和各项社会保险支出调节后才是居民的可支配收入,经过调节后的居民可支配收入差距跟调节前相比是否会缩小呢?很多学者对个人所得税和社会保障的收入再分配效应展开了研究,总体而言个人所得税在国民收入再分配中没起到应有的作用,闫坤和程瑜(2010)认为目前我国个人所得税的累进税率,造成工资阶层的平均税率较重,而主要依靠工资薪金阶层的平均收入低于主要依靠资本收入阶层的收入,我国的所得税制客观上造成收入差距扩大。詹新宇和杨灿明(2015)从微观、中观和宏观三个层面对个人所得税的收入分配效应进行研究,从总体上看个人所得税调节居民收入分配的效果有所改善,但其再分配效应依然较弱。胡文骏(2017)利用PVAR模型分析了个人所得税对居民收入的调节效应,整体而言个人所得税对收入分配的逆向调节作用机制明显,无法调节甚至可能逆向调节收入分配。对社会保障的收入再分配效应方面各个学者的看法不一,有的学者认为社会保障对收入分配有正向调节作用,Immervoll(2005)比较分析欧盟15个国家社会保障税的再分配效应,认为社会保障缩小了收入分配差距。 王延中等(2016)从主观和客观两个方面分析我国社会保障的收入再分配效应,研究表明总体上社会保障制度有缩小居民收入差距的作用,调节收入分配的作用日益显著,但也存在一些扩大居民收入差距的制度安排。还有一些学者认为社会保障调节效果有限或加大居民收入差距,黄祖辉等(2003)运用GE指数及其分解方法进行研究得出社会保障转移性收入加剧了我国城乡居民收入的不平等的结论。周志莹(2015)研究认为社会保障对再分配的调节力度远大于收入税,但其调节效果也十分有限。

综上所述,现有文献很少从居民支出的角度去研究社会保险的收入再分配效应,对个人社会保险支出和个人所得税的再分配综合效应关注不够。本文基于相关的数据,分析经过个人社会保险支出和个人所得税综合调节过后的城镇居民收入差距是否有变化以及变化的原因,并有针对性地提出改善居民可支配收入差距扩大趋势的建议。

二、城镇居民收入再分配的调节机理

城镇居民个人可支配收入形成过程中,政府通过征收个人所得税和个人社会保险费来调节家庭总收入,影响居民可支配收入,调节收入差距。

目前我国社会保险实行“现收现付和部分积累相结合”的制度,社会保险的筹资是由单位和个人按一定的基数和比例缴纳,单位缴纳的部分进入社会统筹账户,个人缴纳的部分主要进入个人账户。缴费的基数与上年的平均工资有直接联系,使得收入较高人群缴纳较多的社会保险费,低收入人群缴纳较少的社会保险费,高收入者缴纳的社会保险费比低收入者缴纳得多使得高收入者的收入下降,因此通过征收个人社会保险费在代内间可以调节收入分配。而进入个人账户的保险费专款专用,高收入者缴纳得多,未来获取的给付比低收入者多,不能实现高收入者向低收入者的转移支付,因此个人社会保险支出不能调节代际间的收入分配。

个人所得税调节居民收入再分配主要是通过“削高补低”来完成。一方面是维持低收入者的收入,降低高收入者的收入。个人所得税的免征额使得低于免征额的收入或所得排除在征收范围之外,收入低于免征额的阶层不征个人所得税以维持其收入水平;通过累进税率对工资薪金收入、个体工商户生产经营所得越高人群征收高税率的税收使其收入下降。可見个人所得税中的免征额、累进税率使得高低收入者缴纳不同的税收,缩小居民收入差距。另一方面个人所得税征收后,在使用过程中通过转移支付、提供基本供公共服务等形式补给低收入人群,进一步发挥收入分配的功能,减少居民收入差距。随着居民收入水平的不断提高,适用高税率的人群会更多,从而增强了个人所得税的再分配功能,但我国个税的规模小、单一的免征额、分项征收、个人征收以及工薪收入占收入的比重大等削弱了个人所得税调节居民收入差距的功能。

三、个税和个人社保支出对居民收入再分配的综合调节分析

本文采用基尼系作为分析指标,通过测算城镇居民缴纳社会保险费和个人所得税前后的基尼系数变化来衡量经过个人社会保险支出和个税调节前后城镇居民收入差距变化的状况,分析个税和个人社会保险支出对城镇居民收入再分配的综合效应。

根据中国统计年鉴的定义,居民可支配收入=家庭总收入-交纳个人所得税-个人交纳的社会保险支出-记账补贴,记账补贴是国家统计局为了更好的统计个人家庭收入,对那些坚持自行记账核算自家收入的调查户给的补贴,记账补贴相对来说数额较小且不稳定,在测算税前收入时将其剔除。

税前总收入(缴纳社会保险和个人所得税前)=家庭总收入-记账补贴=居民可支配收入+个人所得税+个人交纳的社会保险支出

可支配收入(缴纳社会保险和个人所得税后)=税前总收入-个人交纳的社会保险支出-个人所得税

税前、社保支出后总收入=税前总收入-个人交纳的社会保险支出=居民可支配收入+个人所得税

社保支出前、税后总收入=税前总收入-个人所得税=居民可支配收入+个人交纳的社会保险支出

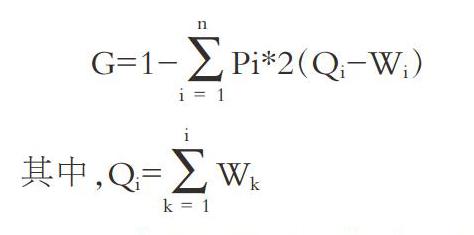

统计局公布的基尼系数计算公式为:

Pi指将调査户按收人由低到髙进行排序,第组人口占全部人口数的比例;

Wi指将调査户按收人由低到髙进行排序,第组人口收入额占总人口收入比例。

根据基尼系数的计算公式,采用《中国城市(镇)生活与价格年鉴》(2006~2012)和《中国统计年鉴》(2015年)数据,计算城镇居民缴纳社会保险费和个人所得税前后收入的基尼系数及基尼系数变化,测算结果如表1所示。

根据表1,居民缴纳了社会保险费和个税后的可支配收入的基尼系数与缴纳前的基尼系数相比,2005~2008年下降,下降幅度从0.0039到0.018,下降的趋势减弱,从2009年起不降反而增加。表明个人所得税和个人社会保险支出的综合作用使得城镇居民收入差距从2009年起有扩大趋势。

四、城镇居民收入差距扩大趋势的形成分析

城镇居民收入差距变化,取决于个人社会保险支出和个税对居民收入再分配的调节作用,通过分别测算个人社会保险支出和个人所得税的占比以及个人社会保险支出和个税各自对城镇居民收入基尼系数的影响来分析城镇居民收入差距扩大趋势的形成。

(一)个人社会保险支出和个人所得税的占比

根据《中国统计年鉴》(2010~2016年)相关数据,测算住户部门个人社会保险支出和个税占住户部门初次分配总收入比重,如表2所示。

从表2得知,个人社保支出占初次分配收入的比重逐年增加,而个人所得税这些年经过几次改革,占初次分配收入的比重有所波动,社保支出占初次分配收入的比重比个税占的比重大,说明个人社会保险支出调节收入再分配的力度比个人所得税强。

(二)个人社会保险支出和个税分别对居民收入基尼系数的影响

根据表1,随着居民收入的提高,越来越多的居民缴纳个人所得税和适用更高的税率, 缴纳个人所得税使得基尼系数不断下降,下降幅度为0.0022~0.0032,说明个人所得税对居民收入差距有正向调节作用。随着社会保险制度的不断推进和居民参保意识的增强,人均社会保险支出占家庭人均总收入的比重不断上升,缴纳社保支出后基尼系数从2007年起不断增加,增加的幅度从0.0005到0.0037,表明从2007年起个人社会保支出对居民收入差距的调节由正向转为逆向,且有进一步加大的趋势。

综合而言,个人社会保险支出2007年起对收入差距的调节作用由正向转向逆向,并且有不断加大趋势,虽然个人所得税对收入差距有正向调节作用,但个人所得税的调节力度比个人社会保险支出的力度小,因此经过个人社会保险支出和个人所得税调节后城镇居民收入的差距有扩大的趋势。

五、建议

虽然近年来个人所得税也进行了改革,但未能有效地减轻中等收入者的税收负担,削弱个人所得税收入再分配功能,对居民收入再分配的正向调节作用有限,这可能由以下几方面造成的,一是个人所得税征收结构不合理,调节收入再分配的力度小;二是工资薪金收入是个税征收的主要对象,但高收入人群的收入来源渠道较多,主要收入并非来自工薪,累进税率制没有发挥调节高收入的作用;三是个人所得税制实行个人为单位征收而不是以家庭为单位征收,对于有多个家庭成员的家庭来说,单一的免征额使得此类家庭承担较高的税收。四是现行的税收征管模式下,低收入者的收入由其所在单位扣除,而高收入者收入来源广,需要自行申报和缴纳,这给高收入者逃税提供可能。可以从几个方面增强个人所得税收入再分配的调节力度:一是调整征收结构,对各类所得按来源性质进行分类,采用混合征收模式课税,加强对高收入者的税收调节力度,提高征收质量;二是提高非劳动所得的税率,进而提高居民个人所得税平均税率;三是实行以家庭为主的征收方式,同时免征额的设定应从个人或家庭基本的生活、儿女的教育、医疗、赡养、房贷等方面进行考虑;四是提高个人所得税的征管水平,充分利用现代信息技术,减少高收入者的逃避税行为。

个人社会保险支出对居民收入差距有调节逆向作用,可见个人社会保险支出调节收入再分配的功能不完善,这主要是由于以下几方面造成的: 一是目前的社会保险缴费基数有上下限规定,下限不能低于上一年省、市在岗职工月平均工资的60%,上限不能超过300%,这就使得收入低于平均工资60%的人缴费率更高,而收入高于平均工资300%的人缴费率更低。近年来随着社会保险制度的不断推进,参与社会保险的人数不断增加,且新参保的人员多为低收入人群,这部分人群缴纳的社会保险费占收入的比重大幅增加,而随着收入的不断提高,最高收入者的社会保险支出负担变小,从而导致收入差距扩大。二是社会保险缴费是采用比率制,不具有累进性,也没有起征点、免征额等,不能控制高收入者的收入,也不能稳定低收入者的收入。三是单位和个人按收入的一定比例缴纳的住房公积金都计入个人账户,符合条件的可以领取,领取的公积金不仅是个人缴纳部分,还有单位缴纳的那部分。目前住房公积金主要由垄断行业和高、中收入者缴纳,因此住房公积金主要是被高、中收入者所获得,并且获得的要比个人缴纳的那部分多一倍,而低收入行业的低收入员工没有能力购房,这就进一步扩大了居民收入差距。因此需要重新认识个人社会保险支出在调节收入再分配方面的作用,改革社會保险缴费政策和完善住房公积金制度来减少其对收入再分配的逆向调节。对于收入还处于较低水平的劳动者,无法承受高的保险费,允许其根据需求选择单项参保,比如工伤保险个人不需要缴纳保险费,可以选择先参加工伤保险,然后缴纳医疗保险,养老保险的个人缴纳部分允许缓交或以后一次缴纳。规范住房公积金缴存水平,让更多的低收入行业和职工按规定缴存住房公积金,扩大住房公积金覆盖面,同时将单位缴存的住房公积金纳入社会统筹保险基金,使得低收入行业和普通职工能平等受益。

参考文献:

[1]闫坤,程瑜.促进我国收入分配关系调整的财税政策研究[J].税务研究,2010(03).

[2]詹新宇,杨灿明.个人所得税的居民收入再分配效应探讨[J].税务研究,2015(07).

[3]胡文骏.中国个人所得税逆向调节收入分配的 PVAR 分析[J]. 山西财经大学学报,2017(01).

[4]Immervoll H,Levy H,Lietz C,et al. Household Incomesand Redistribution in The European Union:Quantifying TheEqualising Properties of Taxes and Benefits[R].IZA Discus-sion Paper,2005.

[5]王延中,龙玉其,江翠萍,徐强.中国社会保障收入再分配效应研究———以社会保险为例[J].经济研究,2016(02).

[6]黄祖辉,王敏,万广华. 我国居民收入不平等问题:基于转移性收入角度的分析[J].管理世界,2003(03).

[7]周志莹.收入税与社会保障对收人再分配的调节效应[J].首都经贸大学学报,2015(05).

(作者单位:海南大学经济与管理学院)

猜你喜欢

现代商贸工业(2016年27期)2016-12-26

商场现代化(2016年29期)2016-12-23

中国集体经济(2016年27期)2016-11-19

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

商业经济研究(2016年14期)2016-09-14

企业导报(2016年9期)2016-05-26