银行理财产品的发展与转型

2018-08-21 10:48朱政乾

市场周刊 2018年2期

关键词:资产管理

朱政乾

摘要:近年来,随着居民的闲置资金增加和理财意识逐渐觉醒,居民的投资已不仅仅局限于银行存款和国债,各大银行推出“五花八门”的理财产品来满足不同的投资者的需求,国家也出台一系列的法律法规来规范银行的理财业务。

关键词:银行理财;净值型产品;资产管理;MPA

一、我国银行理财产品的发展历程

(一)兴起和探索

2003年光大、农行等银行开始发行外币结构化存款产品。2004年随着利率市场化进一步推进,中央银行放开人民币贷款利率上限和存款利率下限。光大在国内首次分别推出第一只外币结构性和人民币理财产品。全年股份制银行发行63款产品,平均期限为2.31年。2006年股权分制改革被推出.光大银行首推“非标”银行理财产品和新股理财等产品。

(二)品种多样化和监管规范化

2006-2013年银行理财产品大规模涌现市场。理财走向多元.银信合作规模扩大,信贷理财大批发行,理财业务走向规范。非保本浮动收益性理财产品数量由2006年的19%上升到2007年的52%,2008年银信合作理财产品共发行3576款。2005年银监会相继颁布了《商业银行个人理财业务管理暂行办法》和《商业银行个人理财业务风险管理指引》,银行理财业务得到规范引导。随后,外汇管理局和银监局相继颁布一系列的法律法规。2013年,监管机构发布了“8号文”(《关于规范商业银行业务投资运作有关问题的通知》),非标投资正式被规范。

(三)资产管理时代的来临

2014年银监局禁止理财产品之间的交易,这对银行理财资金池模式造成了巨大的冲击,并且抬高了资金池模式的成本。2016年金融行業去杠杆,银监局禁止了非私人银行客户投向股票和非标并建立理财风险保证金制度和表外风险限额管理制度。2017年11月17日,中国人民银行同外汇局、三会等部门发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(下面间称“《指导意见》”)。从此,银行非保本理财产品将与信托、基金、券商资管等金融产品一起受到统一的监管。银行理财产品作为我国最大的一类资产管理产品将面临巨大的转型压力。

二、我国银行理财产品的发展现状

根据银行业理财登记托管中心有限公司发布的市场报告,截至2017年6月底,全国共有555家银行业金融机构有存续的理财产品8.58万只;理财产品存续余额28.38万亿元,较2017年年初减少0.67万亿元,较去年同期增长8%,增速较去年同期下降35个百分点。2017年上半年,银行业理财市场累计发行理财产品11.92万只.累计募集资金83.44万亿元:上半年发行产品数较2016年上半年提高了22.05%.而募集资金额较2016年上半年减少0.64%。

从图1中可以看出.银行理财产品主要以一般个人类产品为主。金融同业类产品相比以前比重有所下降。

(一)理财产品发行数量

从2000年至今,随着经济不断发展,银行间的竞争加剧,发行的理财产品数量不断突破原有记录,各式各样的产品涌现市场。现在仍以一定的速度突破月发行量,居民对理财产品的需求也大幅度上升。据中央国债登记结算有限责任公司公布数据显示,2017年1-11月银行理财产品发行能力综合排名中,建设、交通、华夏和中国银行位居前四。

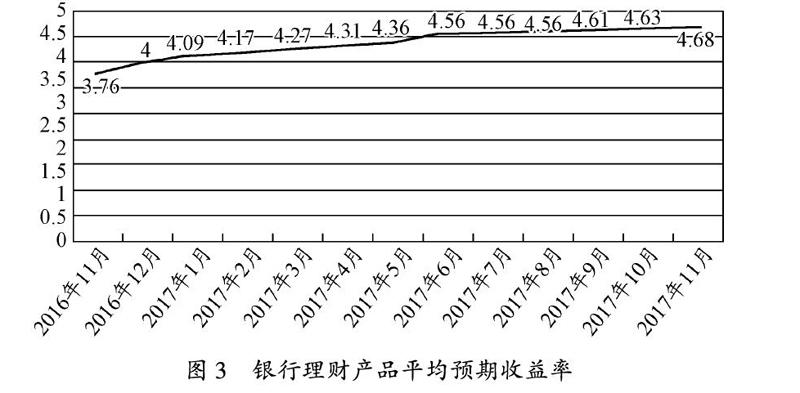

(二)理财产品平均预期收益率

2017年11月银行理财产品平均预期收益率为4.68%,相比上月上涨0.05%,平均期限为5.2个月。其中,保证收益类产品平均预期收益率为4.18%,相比上月上涨0.04%;保本浮动收益类产品平均预期收益率为4.17%,相比上月上涨0.01%;非保本浮动收益类产品平均预期收益率为4.94%,相比上月上涨0.06%。从总体来看。2016年11月-2017年12月银行理财产品平均预期收益率呈上升趋势。

(三)理财产品收益类型

按照收益类型,银行理财产品可分为三种:保本固定、浮动型和非保本型,因而这三种产品也分别针对不同的风险偏好者。由于金融市场上风险与收益并存。一般来讲。收益越高的产品,其风险也就越大。非保本型风险最高,也意味着收益也可能是最高的。

(四)表外理财正式纳入MPA广义信贷范围

近一年来,MPA的实施取得较好的效果,广义信贷增长较为平稳,央行观察到当前未纳入MPA的表外理财发展较为迅速,部分银行业务存在风险,于2017年中国人民银行正式将表外理财纳入MPA(宏观审慎评估体系)广义信贷范围,加强金融机构对表外业务风险的管理。

三、净值型理财产品的特点

净值型理财产品类似于开放式基金,既无投资的期限,也无预期的投资收益,银行不承诺固定的收益,收益与购买的理财产品的净值有关。

第一,无期限,流动性高。与一般的银行理财产品相比,净值型产品没有固定的期限,每月或每周都有开放期.可以任意赎回资金,流动性高。

第二,高风险高收益,银行不承诺收益。净值型产品的实际收益与净值有关,卖出比买入的净值高,则获益;反之亦然。

第三,适合于风险承受能力高的投资者。实际收益可能很高.也会出现较大的亏损,无固定收益。

四、银行理财产品转型带来的问题

第一.过去几十年的理财产品倾向于保本和固定的收益,适合于风险厌恶性的投资者。但净值型理财产品却更适合于风险偏好和中性的投资者。并且对于实行净值化管理的银行来说,虽有利于消除“刚性兑付”和“隐性担保”,但也会造成客户的大量流失。

第二,《指导意见》指出,封闭式产品期限不得低于90天,并且转型趋势所带来的净值型产品的比重将不断增加这些都将导致偏好流动性强和风险厌恶的投资者需要增加自己承受风险的能力,这对投资者来说无疑是一个巨大的挑战。

第三,《指导意见》要求对产品的估值采用公允价值原则。银行的客户对象比较复杂,部分资产很难用公允价值进行估值。

第四,对于中小银行来说,短期内搭建转型的系统较为困难,面临着巨大的压力。

五、促进我国银行理财产品发展的建议

第一,加大创新力度,开发新产品。银行要吸引更多的客户,理财产品必须要与其他银行有所区别,满足不同客户的不同需求。

第二,提高服务质量和工作人员的素质。银行不管是实体服务,还是APP服务,都应该把高质量的服务放在首位。APP中应该增添个性化用户服务.让客户足不出户就可以买到优质的产品和享受到高质量的服务。

第三,加强信息披露,建立合理的信用评级体系。银行和信用评级等监管机构的相对独立,对客户来说更为公平。监管机构应保持中立,加强信息披露。保护投资者的利益。

第四,加强对投资者的风险教育,测试投资者的风险偏好程度。银行在向客户详细介绍产品的同时。也应该向客户普及风险和收益方面的有关知识,投资者应该根据自身的风险情况来合理地选择所需的产品。银行不能只为了追求利润而向所有的投资者推荐高风险的产品.必须根据对投资者的风险测试进行产品的推荐。

第五,银行理财应该与互联网金融相结合。互联网金融理财对银行理财带来了巨大的冲击,银行应该充分借鉴互联网的优势,比如营销渠道、服务范围和投资门槛等。

六、总结语

随着银行理财产品的发展和金融监管体系的不断完善。各大银行已经开始向净值型理财产品转型。而在这一过程中,如何提高服务质量、加大产品创新、吸引更多投资者和减少互联网冲击等各种问题,对银行始终是一个巨大的挑战。

猜你喜欢

中国集体经济(2016年27期)2016-11-19

中国集体经济(2016年26期)2016-11-19

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

科学与财富(2016年28期)2016-10-14

企业导报(2016年12期)2016-06-17

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31