基于因子分析的农村电商上市公司绩效评价

2018-08-07 08:22:16闫世刚

通化师范学院学报 2018年7期

闫世刚,李 清

一、引言

2015年10月14日,国务院总理李克强同志在召开国务院常务会议时提出加快部署发展农村电商,通过壮大新业态促消费、惠民生,培育现代服务业新增长点。农村电商就是通过网络进行农产品、农业物资的采购和销售,实现农业各个环节采购和销售的电子商务化。2015年11月9日,国家发布了《关于促进农村电子商务加快发展的指导意见》,意见指出,到2020年,初步建成统一开发、竞争有序、诚信守法、安全可靠、绿色环保的农村电子商务市场体系。在国家政策的大力支持下,农村电商企业发展迅速,许多优秀的企业实现了上市。那么,如何评价农村电商上市公司的经营绩效呢?本文通过对21家农村电商上市公司财务数据进行分析,筛选评价指标,采用实证方法中的因子分析法,利用SPSS软件,对上述公司2016年经营绩效进行评价,以综合评判各企业分值及在同类企业中的排名,为企业今后改进经营绩效、更好发展提供一定参考。

二、文献综述

国外学者对企业经营绩效评价的研究起步较早,大体上分为三阶段:以成本效益为核心的绩效评价、以财务指标评价为主的绩效评价、企业绩效综合评价。第一阶段的代表人物为美国会计师卡特·哈里逊,他于1911年建立了标准成本制度。1923年标准成本法开始实施,这可以说是部门业绩考核的开端。第二阶段的代表性事件为1919年美国杜邦公司建立的杜邦财务分析法,这种评价方式以财务指标为主,以权益净利率作为核心。第三阶段为企业绩效综合评价阶段,这一时期的代表性事件为1991年美国Stem Steward咨询公司推出的“经济增加值”绩效评价方法及1992年Robert S·Kaplan教授与David P·Norton总裁共同提出的“平衡计分卡”综合评价企业绩效方法。

关于因子分析方法,最早研究工作者将这种方法用于化学、气象、生物、制药、物理学等相关学科,真正用到上市公司绩效评价是在上世纪末,以后国内学者陆续开始使用因子分析进行上市公司经营绩效研究。朱承亮等(2008)[1]对钢铁行业上市公司竞争力进行了基于因子分析的实证研究;许彪等(2000)[2]对农业类上市企业经营绩效进行了评价;王全在(2017)[3]对汽车制造行业进行了基于因子分析的绩效评价;贺琼等(2010)[4]对物流业上市公司进行了基于主成分的绩效评价;彭晓洁等(2014)[5]对农业类上市公司进行了基于因子分析的经营绩效评价;董玉玲(2017)[6]对高科技上市公司进行了基于因子分析的经营绩效评价等。

针对农村电商类上市公司,自2015年国家发布关于促进农村电商发展的意见出台以来,这一领域发展迅速,也逐渐引起了学者们的关注。截止目前,关于农村电商类上市公司经营业绩评价的研究寥寥无几,本文通过因子分析的方法研究农村电商上市公司的经营绩效具有一定的实际意义,一方面提供了一种评价农村电商上市公司经营绩效的具体实证办法,一方面弥补了这方面研究的不足,为企业经营管理者、投资者、政府以及相关学者掌握公司财务状况和行业排名提供了具体参考。

三、研究设计

(一)样本选取

本文选取的研究样本为我国目前沪深A股上市的概念股——农村电商类上市公司。研究中用到的所有数据来自于和讯网,样本数据时间点为2016年12月31日。目前在同花顺软件可查的农村电商上市公司共计23家,其中含创业板2家。由于创业板与主板存在较大差异,为保证可比性,研究中剔除了这两家上市公司。样本中不存在*ST、ST、PT等公司。因此,最终选取了21家农村电商上市公司作为研究样本。

(二)指标体系构建

财务数据能综合反映企业的经营绩效,根据相关文献及以前研究成果,从各企业财务数据中提取部分指标构建评价体系,具体如表1。

表1 农村电商上市公司绩效评价指标

其中,偿债能力指企业用其资产偿还长期和短期借款的能力,偿债能力是反映企业经营状况的重要指标,常用的反映偿债能力的财务分析比率有流动比率、现金比率、速动比率、资本周转率、资产负债率和利息支付倍数、权益负债比率等,本文选取流动比率X1、速动比率X2两个指标。

营运能力指企业的经营运行能力,通俗地讲指企业利用可利用资源赚取利润的能力。常用的反映企业营运能力的财务分析比率有应收账款周转率、净资产周转率、固定资产周转率、流动资产周转率、存货周转率、总资产周转率等,本文选取应收账款周转率X3、存货周转率X4、净资产周转率X5三个指标。

成长能力指企业未来的发展趋势,反映企业的扩展能力。常用的反映企业成长能力的财务分析比率有主营业务增长率、总资产扩张率、应收款项增长率、固定资产投资扩张率、净利润增长率、每股收益增长率等,本文选取主营业务增长率X6和每股收益增长率X7两个指标。

获利能力指标反映企业一段时期内获得利润的多少,常用的反映获利能力的财务分析比率有营业利润率、营业比率、成本费用利润率、净资产收益率、总资产报酬率、资本金收益率等。实务中,上市公司也经常采用每股收益、每股股利、市盈率、每股净资产等指标评价获利能力。本文采用每股收益X8、营业比率X9、资本金收益率X10三个指标。

(三)因子分析步骤

因子分析是从变量群中提取公共因子的统计技术,这种方法可减少变量的数量,在多个变量中找到隐藏的具有代表性的因子,从而将具有相同本质的变量归为一个因子。因子分析的通常步骤包括:进行KMO和Вartlett检验,目的在于判断各个变量是否适合作因子分析;提取公因子,达到减少变量目的;根据各因子偏重反映的指标进行因子命名;单独计算各个因子得分,反映目标数据在某一方面的得分情况;汇总各公因子,计算总得分;最后根据得分情况进行评价。

四、实证分析

(一)描述性统计

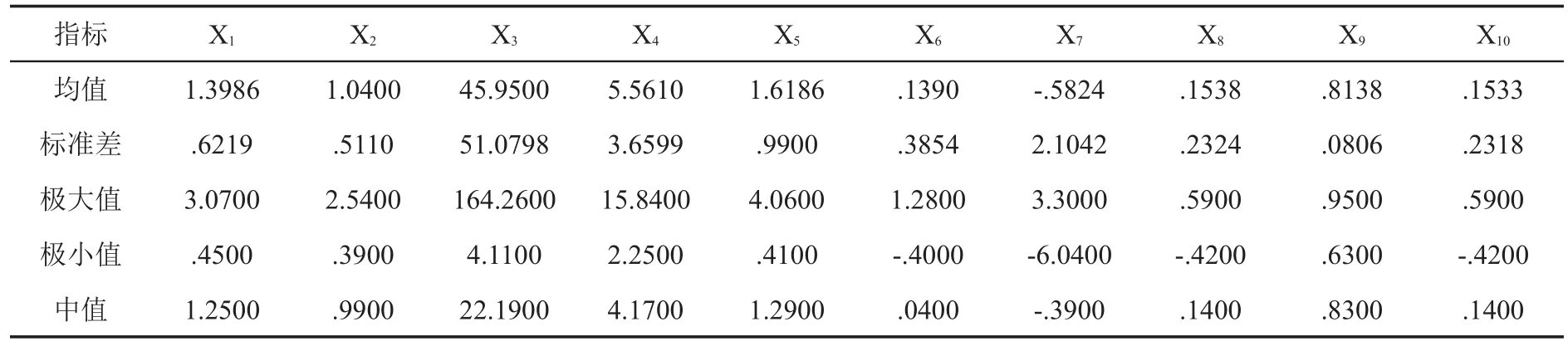

利用SPSS19软件,对样本公司10项指标数据进行描述性统计分析,各项指标的均值、标准差数据如表2所示。这21家农村电商上市公司,流动比率均值为1.3986,较理想均值2存在差距,而速冻比率均值为1.0400,接近理想均值1,表明上市公司流动资产结构合理,有好的债务偿还能力。应收账款周转率均值为45.9500,存货周转率均值5.5610,净资产周转率1.6186,都高于一般企业,表明农村电商上市公司收账速度快,坏账损失少。主营业务增长率均值0.1390,每股收益增长率均值-0.5824,说明上市公司主营业务有所增长,但每股收益增长率为负,表明成长能力不足,每股收益均值0.1538,营业比率均值0.8138,资本金收益率均值0.1533,说明企业有一定的盈利能力。

表2 指标描述性统计分析

(二)基于因子分析计算绩效得分

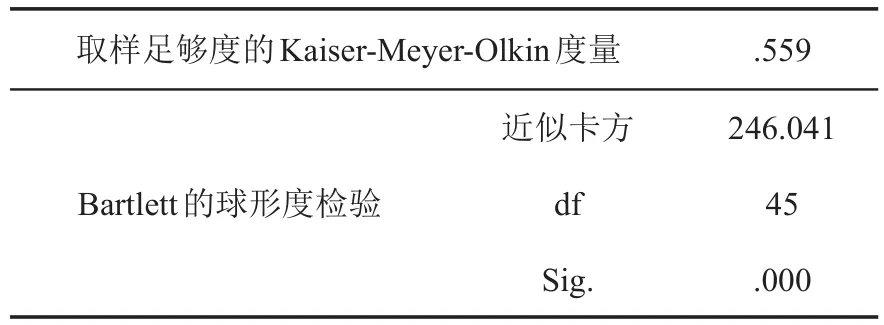

(1)KMO和Вartlett检验。检验结果如表3所示,KMO指标用以检验变量间的偏相关是否很小,KMO值越接近1,说明选取的各变量间相关性越强,越适合作因子分析;越接近0,说明各变量间相关性弱,越不适合作因子分析。常用的KMO度量标准为:0.9以上表示非常适合;0.8表示适合;0.7表示一般;0.6表示不太适合;0.5以下表示极不适合。本文KMO值为0.559,考虑到电商行业样本公司数较少的缘故,因此是可以接受的,可以作因子分析。球形度检验卡方值为246.041,对应的Sig.值为0,说明相关矩阵不是单位矩阵,适合进行因子分析。

表3 KMO和Bartlett的检验

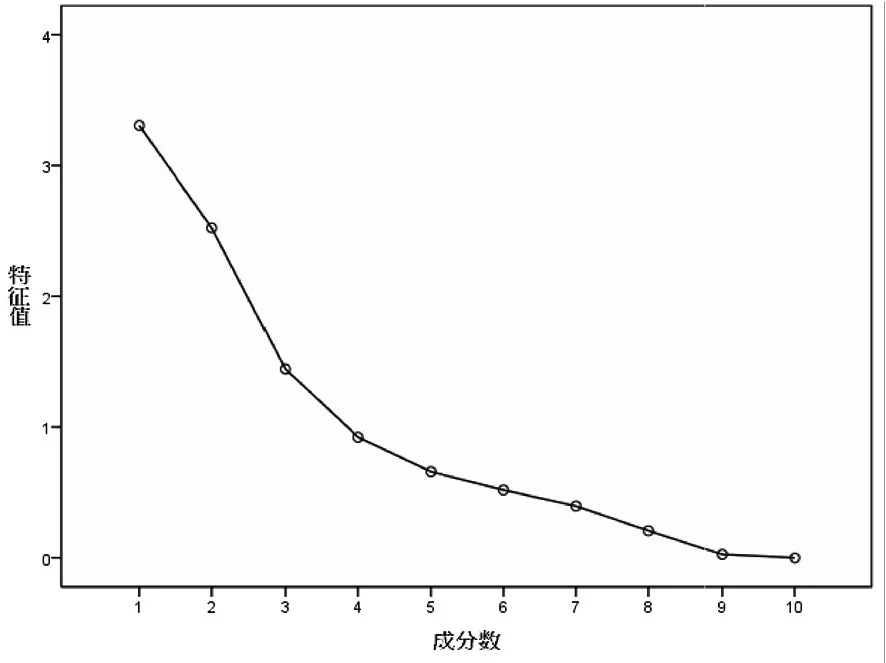

(2)解释的总方差。表4为解释的总方差,可以看出前四个变量的累积方差贡献率达到81.938%,可见所提取的四个因子基本可以涵盖全体变量大部分信息。碎石图如图1所示,可以看出,一至四点,图形倾斜度高、斜率大,从第四点开始,图形斜率减缓,变得越来越平稳,说明前四个变量大体上概括了整体变量的特征,后几个变量影响度不大,选取的四个变量能够很好地保留了全体变量的大部分信息,具有较好的代表性。

图1 碎石图

表4 解释的总方差

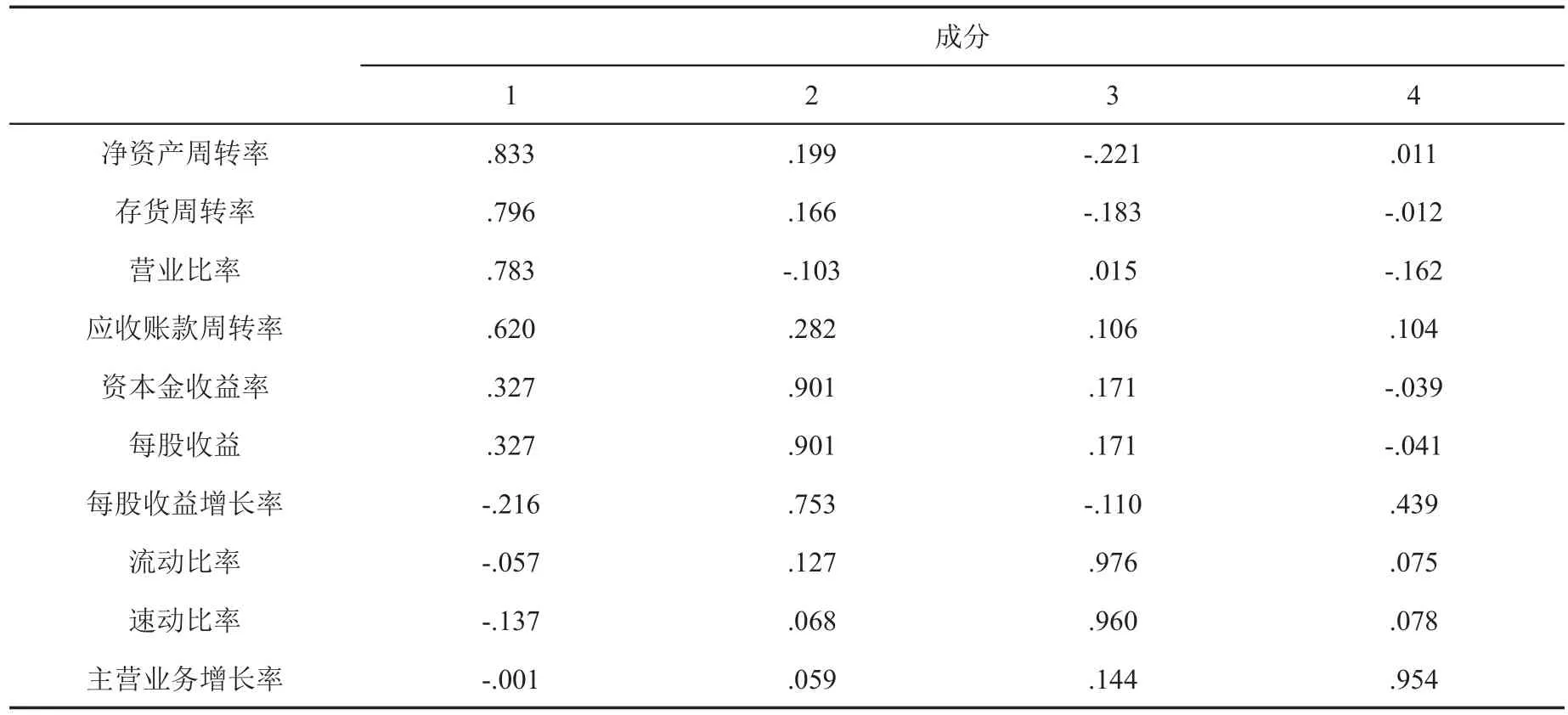

(3)因子命名。从表5旋转成分矩阵中可以看出,第一个成分主要与净资产周转率、存货周转率、营业比率及应收账款周转率等营运能力指标相关性强,因此命名第一个因子为F1营运能力因子;第二个成分主要与资本金收益率、每股收益、每股收益增长率等获利能力指标相关性强,因此命名第二个因子为F2获利能力因子;第三个成分主要与流动比率、速冻比率等偿债能力指标相关性强,因此命名第三个因子为F3偿债能力因子;第四个成分主要与主营业务增长率这个成长能力指标相关性强,因此命名第四个因子为F4成长能力因子。

表5 旋转成分矩阵

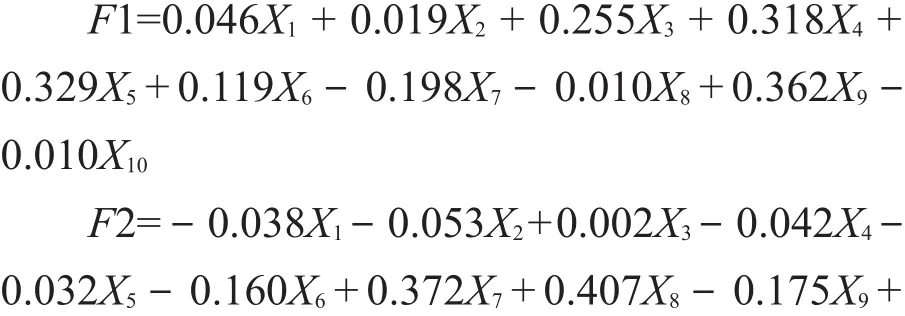

(4)因子得分。各因子的成分得分系数矩阵如表6所示,各个因子得分的计算公式为:

将标准化后的各公司指标数据代入上述公式,可得各公司因子得分及排名,如表7所示。

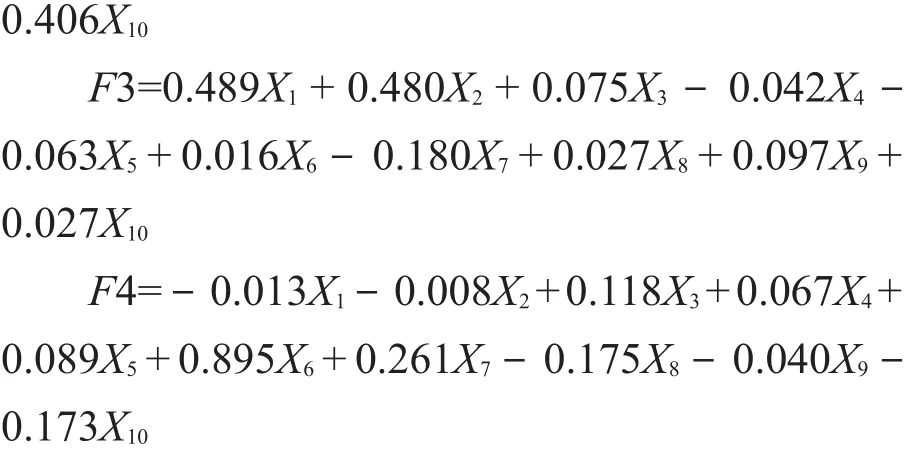

表6 成分得分系数矩阵

(5)综合绩效总得分。上面计算的各个因子得分及排名,反应的只是某一方面的信息,没有考虑上市公司的综合绩效评价,综合绩效评价应该是涵盖上述4个因子的综合得分。计算公式如下:

即

通过上述公式,可计算出目标公司绩效评价的总得分情况,如表7所示。

表7 上市公司各因子得分及排名

五、绩效评价和结论

通过表7可以看出,新希望、苏宁云商、通威股份三家上市公司营运能力F1排名21家上市公司前3,说明这三家公司营运能力较强,而和邦生物、诺普信、农产品排在后三位,说明营运能力较差。获利因子F2方面,排名前三的公司为新希望、史丹利、新洋丰,说明这三家公司获利水平较高,诺普信、智慧农业、四川美丰排名垫底。偿债能力F3方面,司尔特、和邦生物、雏鹰农牧排名靠前,说明偿债能力强,红太阳、云图控股、农产品排名后三名。成长能力F4方面,排名前三的为供销大集、辉丰股份、雏鹰农牧,说明未来发展前景很好,而史丹利、红太阳、四川美丰排名垫底,说明未来发展趋势不是很好。

表7同时给出了农村电商类上市公司2016年的绩效综合评价总得分。新希望总得分排名第一,说明其绩效综合实力最强,但其F3偿债能力排名第16位、F4成长能力排名第15位,均处于下游水平,因此要进一步提升新希望的综合绩效水平,应重点提升其偿债能力和成长能力。诺普信综合绩效总得分排名垫底,在营运能力、获利能力、偿债能力等各个方面均有较大提升空间。司尔特排名第二,偿债和获利能力较强,但营运和成长能力有待加强。苏宁云商和通威股份总分位列三甲,各方面能力比较突出,获利能力和偿债能力还有提升空间。皱鹰农牧的营运能力、辉丰股份的获利能力排名同类公司中等偏后,公司应从上述方向着手改进。新洋丰和金正大成长能力不足,拖累公司整体得分。辉隆股份、四川美丰营运能力单项突出,获利能力、偿债能力、成长能力却形成强烈反差,公司应该注意查找分析原因。供销大集、和邦生物成绩总体靠前,营运能力和获利能力可进一步优化。华英农业和农产品营运能力和偿债能力不足,特别是农产品,两项能力排名垫底,应积极寻求对策加以提升。智慧农业获利和成长能力欠缺,大北农、史丹利、云图控股、芭田股份各方面能力较平均,没有严重短板。史丹利成长能力严重不足,红太阳营运能力、偿债能力、成长能力排名同行业倒数,但却保持很强的获利能力,希望公司在保持获利能力同时努力提升其他三项能力。

采用因子分析法、利用软件对上市公司进行绩效评价具有一定的客观性,屏蔽了人为分析的主观因素。本文利用因子分析法对2016年农村电商21家上市公司的经营绩效进行了总体评价,得出公司经营绩效评价的综合计算公式,并对上述目标公司经营绩效进行了排名。研究分析结果有效解决了农村电商类上市公司定量绩效评价问题,可以为企业管理者、市场投资者、政府等提供决策参考依据。通过分析可以看出,农村电商上市公司由于受国家政策支持,作为新兴市场,发展较快,但各企业间发展不平衡,部分公司经营绩效还有待提高。