营改增对交通运输业的影响

2018-08-01 11:11舒小琴

北方经贸 2018年8期

舒小琴

(江西财经大学经济学院,南昌330013)

一、营改增对企业会计利润的影响

在企业交营业税期间,交通运输业的实际收入即为企业的营业收入,无需将含税的部分减掉。进行改制之后,企业缴纳的是增值税,增值税是依照企业不含税的收入来确立的,所以之前收到的实际收入要将含税的部分从中给扣除出来,那么企业实际应该计入营业收入的是实际的收入减掉含税部分得到的另外一个数字。因为交通运输业的收入是比较平稳的,企业的实际销售收入基本上不会有太大的变化,所以,营改增以后,相对来说,企业的收入是有所下降的。

从企业的成本上来考虑,成本主要是有两大块组成,变动成本和固定成本。变动成本主要是企业在生产的过程中所耗用的人工,产品所需要的材料费等形成的成本,而对交通行业的公司来讲,变动成本主要是指燃油费、职工的薪资等成本。固定成本一般是指在一定的期限内,交通运输业的房屋租赁费,以及固定资产折旧等成本。

二、营改增对税收的影响

进行营改增,就解决了交通运输业的重复征税问题,并且实现了企业的税负公平。营改增以前,交通运输业在运营过程中购买货物的时候需要缴纳增值税,在实现了企业的销售收入时,又要向税务机关缴纳营业税,所以企业同时接触到两种税,使得企业存在税收差额,有些企业可能就会利用这一漏洞进行一些不正规的、不合法的行为。从而会造成税款的流失。这种同一行为有不同的涉税情况,那么就不能统一的进行管理税收的情况,可能导致一些不能进行抵扣的税款进入到了可抵扣的环节,以至于相关业务在抵扣的过程中会出现杂乱无章现象,对国家来说,这对税收的管理增加了难度,也拉低了税收管理的质量。

三、南航公司营改增的案例分析

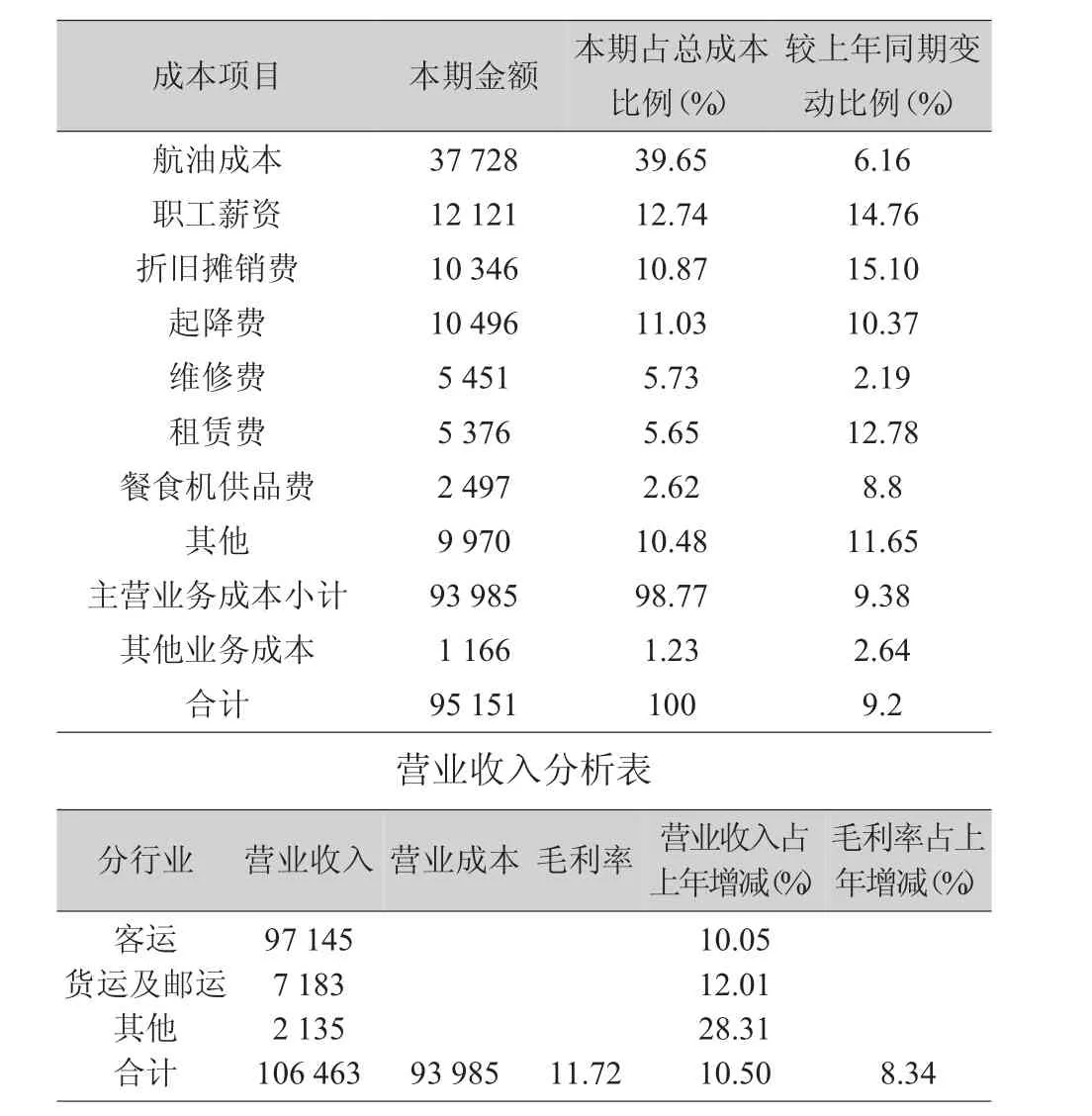

(一)2017年南航公司相关数据

成本项目分析表

(二)南航公司相关数据的计算

从数据中可以看出,南航公司的主要成本是航油成本、起降费、职工薪资、折旧费等,产生进项税额的有航油成本、起降费及维修费等。所占总成本比例为(37 728+10 496+5 451+5 376+2 497)/95151*100%=64.68%,假设上述成本均含进项税额。

进项税=61 548/1.17*17%=8942.87

企业的销项税额主要来自于主营业务收入,假设主营业务收入均为含增值税收入,营业收入征收的税率为11%,在这种条件下,企业的应交增值税=销项税-进项税=106 463/(1+11%)*11%-8942.87=1607.52

进行营改增前,企业应交的营业税=106463*3%=3193.89元。

从以上的数据可以显示,进行营改增对交通运输业来讲,税收负担是减少的,但前提是可以取得足够的增值税专用发票,可进行抵扣进项税。如果供应商是小规模纳税人或者是别的原因不能取得增值税专用发票,那么必然会加重企业的税负。

进行营改增前,企业计入利润表中的营业收入为106 463,而改革之后,因为收入内含有销项税,故计入利润表中的营业收入为106 463/(1+11%)=95 912.61,相对改革前减少了10 550.39。相应的营业成本中原来计入企业利润表中的数据是95 151,而现在部分成本中所含的进项税额可以抵扣,那么成本也会相应的减少,营改增以后,企业的利润表中的营业成本为86 208.13,这些数据的变化,将使得南航公司的利润发生相应的改变,根据上面的数据显示,企业减少的收入比减少的成本要多,所以营改增以后对企业的利润影响呈下降的趋势。

假如企业要与营改增之前的税负情况差不多,那么南航的进项税额占营业成本的比例,通过计算可得。

营业税税率为3%,按照3%的税率来征收增值税的税额=106463/(1+11%)*3%=2877.38,而增值税进项税额=销项税-应纳增值税=106 463/(1+11%)*11%-2877.38=7673.01。成本=7673.01/17%*(1+17%)=52808.36。占总成本之比=52808.36/95151=55.50%。所以,要达到与营改增之前的税负相同,企业包含进项税额的成本必须要达到总成本的55.5%。

(三)营改增对南航的影响

南航在营改增前,营业税税率为3%,改革之后,增值税税率达到11%。如按照国家规定的11%的税率来征收增值税,企业可抵扣的进项税额必须要达到成本的55.5%,但是作为运输行业,可以进行抵扣的项目很少,在日常的运营当中,很难达到这样的标准。

交通运输业大部分所产生的成本主要是购买交通运输工具,运输过程所需的燃油费,以及维修费等费用,运输工具购买的成本很高,而且更新的时间长,特别是对南航公司这种规模大,相对稳定的公司,基本上不会经常更新大额度的运输工具,因此,可以抵扣的进项税额比较少。关于燃油费、维修费等日常经常发生的费用,可以抵扣的部分也达不到55.5%,即使所有的抵扣联可以全部抵扣,南航的实际税负还是增加的。

针对这两个问题,有以下建议。一是将货物运输服务纳入物流辅助服务项目中,即将增值税税率为11%的货物运输服务改为增值税税率为6%的项目当中,有利于解决交通运输业因为税率过高而导致企业的税负增加的问题。二是扩大增值税可抵扣的范围,比如将保险费、房屋租赁费等比较大的金额纳入增值税可抵扣的范围内,对在营改增以前就已经买了的固定资产,允许在未来期间,在每年计提的折旧费用当中可以抵扣进项税额。

四、深化交通运输业营改增的建议

(一)交通运输业的措施

1.采购过程的建议

在征收增值税时,企业所取得的增值税发票能不能抵扣直接影响到公司的整个实际税负,所以,对供应商的选择很重要,由于交通运输业的采购成本中,存在可抵扣的增值税进项税额,所以尽量选一般纳税人,可以开具增值税专用发票。

2.增值税专用发票纳税筹划

营改增后,进项税额可以抵扣,所以实际购进货物时要积极取得发票,不能因为取得发票的程序繁琐,而放弃取票,导致无票无法抵扣进项税额,增加税负。

(二)政府措施

1.增加可以进行进项税抵扣的内容和范围

交通运输业发生的费用主要就是过路、过桥费,燃油费,还有员工的薪资,但是交通运输业纳税人在交油费的过程中基本上不能取得增值税专用发票,而且油费占交通运输业的成本比重较高,如果不能进行进项税抵扣的话,那么实行营改增对企业一般纳税人只有增加税负的效用了。对能够进行进项税抵扣的项目应该要进行详细的规定,提出有关过路、过桥费等可以扣除的税收规定。

2.统一使用增值税专用发票

实行了营改增之后,有许多与交通运输相关的业务都还不能取得增值税专用发票,所以,对交通运输业来说,很大一部分支出不能得到抵扣,这样便加重了税负。因此,要全部统一使用增值税专用发票。

猜你喜欢

中国水运(2022年4期)2022-04-27

财讯(2019年3期)2019-11-12

商业会计(2018年21期)2018-11-29

财讯(2018年18期)2018-05-14

财会学习(2017年19期)2017-09-29

世界知识(2017年14期)2017-08-01

商情(2017年21期)2017-07-27

新会计(2016年11期)2017-01-04

现代营销·学苑版(2016年10期)2016-12-12

商业会计(2015年15期)2015-09-21