出版企业经营结构与经营效率实证分析

2018-07-31 08:38:42□文│毛狄

中国出版 2018年13期

□文│毛 狄

党的十九大以来,以习近平同志为核心的党中央,提出了一系列治国理政的新思想、新观点、新论断,明确了新时代文化建设的基本方略,推动了出版企业经营业务结构的全面优化发展。随着出版行业的飞速发展,行业集中度的不断提升,行业内竞争加剧。出版企业如何在日益激烈的竞争环境中提高自身的经营与管理水平,改善经营与管理效率,加强企业风险控制的能力,从而避免被市场淘汰是未来需要重视的问题,而出版企业经营结构与经营效率关系的准确把握,对于未来出版企业竞争力的提升与发展规划的编制又有着切实的借鉴意义。本文以中国14家出版企业为研究样本,通过对出版企业经营效率及经营结构的分析研究,为中国出版行业的健康长远发展提供参考。

一、文献述评

关于中国出版企业经营效率评估分析的实证研究文献不多且相关研究亦不深入,尚未有系统地对经营结构与经营效率关系进行实证研究的文献。赵琼(2014)等运用数据包络分析模型对新闻出版、影视相关等文化产业24家企业2009~2013年的经营效率进行了分析,研究发现新闻出版企业的平均经营效率显著低于影视相关企业。[1]乔联宝(2015)运用数据包络分析模型对26家出版企业2012年的经营效率进行了分析,研究发现出版企业整体经营效率较高,大部分企业的技术效率有效但规模效率相对较低,出版企业并没有表现出应有的规模经济,企业上市时间对经营效率影响不显著。[2]综上可见,出版企业经营效率的提升存在一定的发掘潜力。

李雅筝(2015)等以12家出版企业2012~2014年的数据为样本,对出版企业多元化经营与经营效率的关系进行了实证分析,结果表明上市企业的多元化经营与其效率正相关。[3]但这一研究证实了多元化经营与经营效率的关系,但没有进一步分析多元化经营后企业新的经营结构如何影响经营效率。张叶青(2017)运用数据包络分析模型对9家出版企业2011~2015年教材教辅业务板块的经营效率进行分析,研究表明样本出版企业教材教辅业务板块总体经营效率水平较高。[4]综上可见,出版业务多元化经营后经营结构的规划对经营效率有着很大的影响,对于出版企业经营结构与经营效率的研究具有十分重要的战略意义。

本文以业务经营连续性、业务类型专业性、数据披露详尽性为标准,从20家上市出版企业中筛选出14家2014~2016年已上市的典型出版企业为样本,首先对样本出版企业的经营效率进行静态评价,然后对样本出版企业经营结构与经营效率的关系进行深入解析。与之前的研究相比较,本文的创新之处主要体现在以下三个方面:首先,在样本的选择上只聚焦于传统出版企业,避免了样本中出现主营业务存在有线电视服务、宽带服务等其他业务形态的出版传媒企业对研究结果的干扰。其次,运用多投入多产出数据包络分析模型对经营效率的评估相较传统财务分析更具客观性。再次,与之前研究更多关注于股权特征、上市年限等外在因素的影响或是单独某一业务板块分析不同,在经营效率静态评价后进一步全面分析了经营结构这一内在本质因素与经营效率的关系,力图从企业自身的经营业务结构出发探索改善出版企业经营效率的途径。最后,在经营结构的分解上还重点关注了数字出版这一新兴的环境友好型绿色出版业务对经营效率的影响。

二、研究工具与方法

本实证研究中首先使用数据包络分析模型对出版企业样本时间跨度内的经营效率进行了静态评价,然后对影响出版企业经营效率的潜在经营结构影响因素进行了回归分析。

1.数据包络分析模型

数据包络分析模型是在多投入多产出情况下测算企业相对经营效率的一种非参数评估方法。每个企业在数据包络分析模型里作为一个决策单元,数据包络分析模型不考虑决策单元的生产技术,运用线性规划的方法,通过建造一个非参数分段的面(相对有效前沿),然后计算出每个决策单元相对于处于相对有效前沿(效率面)的决策单元的经营效率水平。查恩(Charne)等人[5]提出了规模报酬不变数据包络分析模型,这个模型是投入主导型并利用所有决策单元的投入变量和产出变量构建一个生产的相对有效前沿,依据每个决策单元相对于处于效率面的决策单元的位置计算出它们的效率值,但此模型仅能处理在决策单元具有规模报酬不变特征情况下的效率评估,在实际运用中受到很大的限制,影响效率评估的准确性。对此,班克(Banker)等人[6]拓展了规模报酬不变数据包络分析模型使其适用于分析规模报酬变化情形下决策单元的效率评估,即提出了规模报酬可变数据包络分析模型。将综合效率分解为纯技术效率和规模效率。

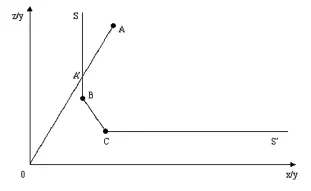

如图1所示,纵轴代表投入Z,横轴代表投入X,SS’是一个由B和C两个决策单元构建的相对有效前沿,通过径向距离函数求得的相对效率值可见,处于A点的决策单元可将其投入水平缩减至原先的OA’/OA水平而保持产出不变,但其实若进一步由处于A点的决策单元水平Z投入降至B点的决策单元水平也可保持产出不变。因此决策单元的实际经营效率值与相对效率值之间的差值包括了自A点至A’点的径向移动量和自A’点至B点的松弛移动量两部分。

图1 经营效率计算示意图

对于任意决策单元,评估其经营效率的数据包络分析模型可表述为:

公式(1)中,Crste为决策单元的综合效率值;S—和S+分别是投入及产出松弛量;δ是非阿基米德无穷小量,实际运用中常取以极小的正数;λi为权重;Xi为投入指标;Yi为产出指标;i=1,2,3,…,n表示决策单元的个数。由于数据包络分析模型计算经营效率值是一种相对效率评估方法,从而可以有效排除宏观政策和货币政策影响引发的市场波动等环境因素对企业经营绩效评估的干扰。

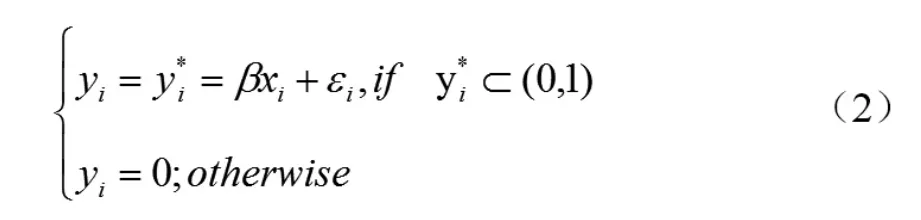

2.截断回归模型(Tobit)

运用数据包络分析模型得出决策单元的效率值后,为深入解析效率值的潜在影响因素,在数据包络分析中衍生出了“二阶段方法”。第一步先运用数据包络分析模型计算出样本决策单元的效率值;第二步则以经营效率值为被解释变量对各影响因素展开回归分析。考虑到由数据包络分析模型计算出的效率值是在0到1之间的截断数据,格林(Greene)[7]认为如果采用普通最小二乘法对模型直接回归,则参数估计值可能有偏,不一致。研究表明,截断回归模型可有效解决以上问题,[8]因此文中将采用Tobit模型进行分析:

公式(2)中,εi为扰动项且满足,β为回归参数,xi为解释变量,y*i为被解释变量,

中办发〔2016〕78号《关于加强民办学校党的建设工作的意见(试行)》明确指出民办学校党组织是党在民办学校中的战斗堡垒,发挥政治核心作用,要切实加强民办学校党建工作,建立健全党的组织,不断扩大党的工作覆盖,选配党组织书记,壮大党建工作力量,积极探索党组织发挥作用有效途径,取得明显成效。同时,民办学校党建工作仍然面临党组织覆盖率较低,隶属关系不顺畅,党组织书记队伍不强,党员教育管理比较松散,党组织保证监督作用发挥不到位,思想政治工作薄弱〔2〕等问题。

yi为经营效率值。

三、实证研究结果

实证分析所需要的原始数据采用在上海证券交易所和深圳证券交易所上市的14家出版企业2014~2016年的经营数据。运用文中提出的研究工具和方法,实证研究结果如下。

1.出版企业经营效率的静态评估

在投入产出指标的选取上,投入指标应能反映出版企业经营的规模以及总体资源投入情况,产出指标应能充分反映出版企业的经营成果以及总体资源产出情况。根据投入产出指标选取原则,考虑到出版行业要素禀赋上的知识密集型、劳动密集型现状,选取出版企业的净资产、固定资产、三项费用和员工人数作为投入指标,考虑到企业经营成果的盈利能力、营运能力和财务杠杆率指标,选取出版企业的净资产收益率、净利润、总资产周转率和净利润率作为产出指标。

运用投入导向型的数据包络分析模型,对样本时间跨度内(2014~2016年)14家出版企业的经营效率进行评估,结果见表1。

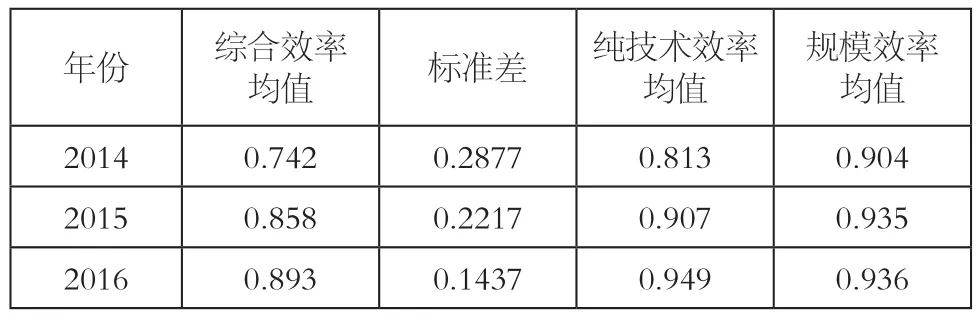

表1 2014~2016年中国14家出版企业综合效率、纯技术效率和规模效率均值

综合分析表1给出的2014~2016年中国出版企业综合效率、纯技术效率和规模效率均值可以发现,大部分样本出版企业规模效率与规模效率相对有效前沿距离接近,但部分样本出版企业纯技术效率与纯技术效率相对有效前沿存在一定的差距。亦可见,相较于规模效率而言,纯技术效率的差异更多地导致了样本出版企业综合经营效率的差异。

表2 2014~2016年中国出版企业综合经营效率的描述统计

如表2所示,2014~2016年样本出版企业整体经营效率值有一定的提升,其中纯技术效率和规模效率均表现稳定提升。可见近年来多元化、规模化经营给出版企业经营效率总体带来了积极影响。行业整体的经营效率并未随着行业集中度的不断提高,行业内竞争的日益激烈而出现明显的动荡。

2.Tobit回归分析

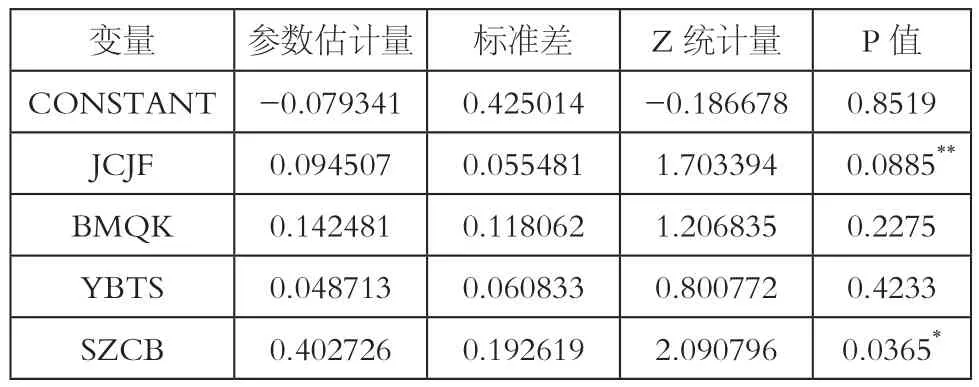

为进一步探究出版企业经营结构与经营效率的关系,以数据包络分析模型得出的综合经营效率值(EFF)作为被解释变量,以教材教辅、报媒期刊、一般图书、数字出版四大经营业务板块的营收占比作为解释变量,并将解释变量指数化后构建Tobit回归模型如下:

表3 回归分析结果

研究中将出版企业的经营结构分解为教材教辅业务、报媒期刊业务、一般图书业务和数字出版业务四部分进行分析,根据表3回归结果,教材教辅业务对经营效率存在显著的积极影响,与之前的文献研究结果一致,这一业务板块值得出版企业进一步深入巩固发展。数字出版业务是近年来发展较快的新兴业务,其本身具有绿色性质,是一种具有资源节约型、环境友好型特征的业务群,研究发现这一业务板块不仅具有环保属性,同时对出版企业的经营效率也有着显著的积极影响,在业务实践上值得重点推进发展。报媒期刊业务和一般图书业务的发展对出版企业经营效率的影响并不显著,可以认为是由于企业间不同的运营能力、规模效应等因素的影响,出版企业个体对这两大业务群经营的异质性较强,尚不存在发展这两大业务板块对不同企业经营效率的同一方向性影响。

四、结论与启示

根据对出版企业经营结构与经营效率的实证分析结果,出版企业在未来的发展中可以着重从以下三个方面出发,优化自身经营结构以改善经营效率。

1.维持传统利润增长点,巩固拓展教材教辅出版业务

教材教辅业务板块一直是出版企业的重要收入来源,是支持传统出版业持续发展的坚实基础。但教材教辅业务的发展也面临教育资源数字化、教材教辅循环利用比例提升、政策壁垒变动存在不确定性等因素的负面影响。未来出版企业在教材教辅板块业务层面,需要推动传统业务与信息技术的深化融合,一是深度挖掘教育资源对信息数据的需求变化,大力发展教材教辅数字出版新业态,通过线上与线下联动营销的模式,形成业务体系闭环;二是以市场为导向进行产品结构调整,对传统教材教辅业务增量提质的同时,拓展配套关联业务群的建设,提升培训、咨询、应考等个性化服务的比重,从单一教材教辅出版商向综合教育服务商模式转变。

2.响应生态文明建设号召,发展以数字出版为典型的绿色出版业务

产业生态化是生态文明建设的重要组成部分。[9]数字出版业务实现了编辑手段、排版技术、印刷工艺和发行手段等的数字化,发展以数字出版为典型的绿色出版业务是国家通过推动节能减排、发展循环经济、加强资源节约以加快推进生态文明建设的具体体现,同时本文的实证研究也表明,这一业务板块的发展也能较好地提升出版企业的经营效率。现阶段,出版行业正处于传统出版向绿色出版转型的时期,数字出版将成为绿色出版的发展主流,传统出版也将不断实现绿色化演变,出版业现阶段的二元产业形态依然将在相当长的时间段内维持。在未来的发展过程中,出版企业一方面应大力发展具有良好经营效率的数字出版业务,另一方面传统出版业务也需要在可循环纸的选择、环保印刷技术的使用等方面进行革新,促使传统出版业务进一步绿色化、经济化。

3.积极拓展新业态,形成特色业态体系

出版企业在未来发展路径选择上,应充分把握个体的客观异质性,在技术创新、产品创新、服务创新、渠道创新、终端创新等方面选择适合自身的创新路径。具体来说,内容集成商主导的数据增值服务业态、版权运营商主导的新媒体业态、设备生产商主导的“内容+终端”的融合业态等均较为典型,出版企业需要不断寻找新的利润增长点,形成具有自身特色的业态体系,同时兼顾发展的经济性与绿色性,才能在未来的市场竞争中胜出。

注释:

[1]赵琼,姜惠宸.文化产业上市公司效率评价及影响因素分析——基于DEA模型的分析框架[J].经济问题,2014(9)

[2]乔联宝,杨海平.新闻出版类上市公司竞争力差异比较[J].中国出版,2015(11)

[3]李雅筝,周荣庭. 国内出版上市企业多元化经营对其绩效影响的实证分析[J].科技与出版,2015(10)

[4] 张叶青.基于DEA模型的中国新闻出版类上市公司教材教辅出版业务效率研究[J].科技与出版,2017(9)

[5]Charnes A,Cooper W W,Rhodes E. Measuring the Efficiency of Decision Making Units[J]. European Journal of Operational Research,1978(2)

[6]Banker R D,Charnes A,Cooper W W. Some Models for Estimating Technical and Scale Efficiencies in Data Envelopment Analysis[J]. Management Science,1984(30)

[7]Greene W H. On the Asymptotic Bias of the Ordinary Least Squares Estimator of the Tobit model[J].Econometrica,1981,49(2)

[8]Tobin J. “Estimation of relationships for limited dependent variables[J]. Econometrica,1958,26(1)

[9]沈满洪.生态文明制度建设:一个研究框架[J].中共浙江省委党校学报,2016(1)

猜你喜欢

成都信息工程大学学报(2022年4期)2022-11-18 07:31:14

传媒论坛(2020年16期)2020-09-06 13:35:22

中国医学装备(2016年6期)2016-12-01 06:44:41

现代出版(2016年3期)2016-07-08 10:20:09

求学·文科版(2016年3期)2016-03-24 13:44:47

求学·文科版(2016年3期)2016-03-24 13:44:47

燕山大学学报(2015年4期)2015-12-25 02:19:58

创新科技(2015年4期)2015-12-24 06:23:41

新闻传播(2015年15期)2015-07-18 11:03:43

新闻传播(2015年3期)2015-07-12 12:22:48