中国传媒产业的融合实践及趋势*

2018-07-31 08:38:42徐顽强王剑平王文彬

中国出版 2018年13期

□文│徐顽强 王剑平 王文彬

党的十八大以来,各级政府在推动媒介融合方面制定了诸多政策,有效促进了传媒产业的融合与发展。根据清华大学2017年发布的传媒产业蓝皮书数据显示,2016年中国传媒产业总规模达16078.1亿元人民币,较上年同期增长了19.1%,同时该报告书对传媒产业发展持乐观态度,认为2018年有望突破2万亿元总产值。[1]事实上,学术界对传媒产业发展及融合也多有关注。如陈力丹等人(2006)思考了如何打破电信和传媒产业融合的壁垒问题。[2]蔡雯等人(2007)通过不同国家媒介产业发展比较研究,指明了亟待快速推进媒介融合的必要性。[3]当前,在宏观经济下行和传统媒体日渐式微的背景下,虽然传媒产业的结构有所失衡,但其整体规模却扶摇直上,这与技术创新、政策扶持及受众需求联系紧密。本文所指的传媒产业融合既是传媒与其他产业的融合,也是传媒产业内部资源、生产、产品、技术以及市场等各个方面的重构与重组。针对当前传媒产业融合的现状,本文拟采用产业组织理论(SCP即Structure-Conduct-Performance)范式分析传媒产业融合过程中的市场结构、创新行为以及市场绩效,预测出我国传媒产业融合的可能趋势与特征。

一、结构审视:传媒产业融合的市场结构分布

在SCP范式中,市场结构决定企业的市场行为进而决定其市场绩效。而市场集中度、产品差异度和市场进退壁垒影响着市场结构,因此应该从这三个方面分析媒介融合对传媒产业市场结构的影响。

1.传媒市场集中度低中有进

当前,市场集中度指标(CRn)被用来反映特定市场集中程度和市场结构,主要是以市场上销售额或总资产排名靠前的几位企业占特定市场的比重来衡量。具体计算公式如(1)所示。

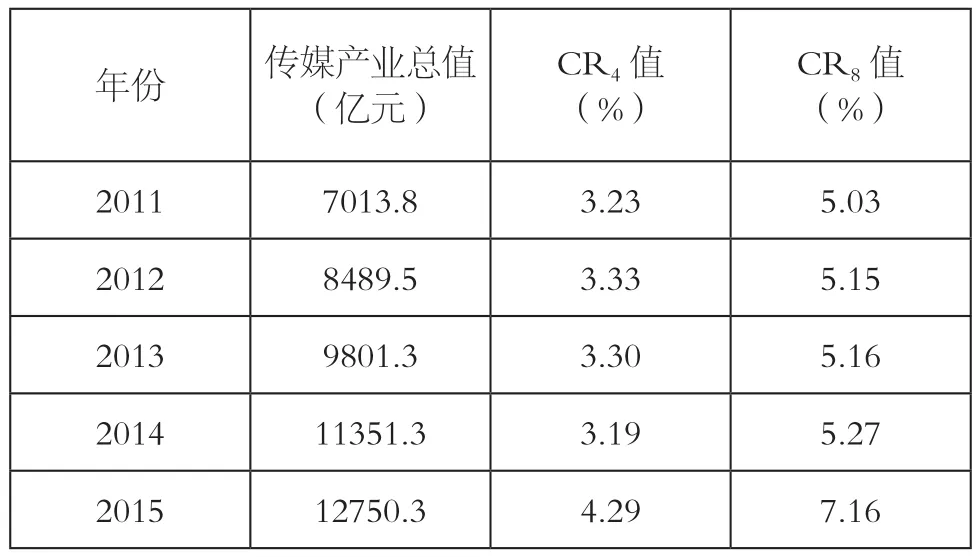

其中,n代表所选择企业的位数,N代表某一产业的全部企业数,Xi则代表同一产业中第i位企业的生产额或销售额、资产额等指标。目前,通用做法是计算行业前4位和前8位企业的集中度,借此可将市场划分为竞争型和寡占型等类型。受到传媒产业各细分行业评判标准的差异性和数据可获性的影响,文章根据万得资讯(Wind资讯)(个人计算机客户端)所公布的数据,按营业收入大小选取2011~2015年前4位、前8位传媒企业的数据,计算了传媒业市场集中度,结果如表1所示。

综合上述数据可以看出,我国的传媒市场仍处在市场集中度较低的竞争型市场阶段。这意味着我国传媒集团仍处在行业分立和激烈竞争状态,并无明显的主导企业。而产业融合对传媒市场结构的影响则需考虑多方面因素。一方面,其他产业进入传媒市场使得其市场集中度降低;另一方面,不同产业之间的并购与重组、传统企业由于竞争劣势被淘汰又会使得其市场集中度提高。

表1 2011~2015年中国传媒产业市场集中度

2.传媒市场产品差异增大

产品差异化是指企业所提供的产品与其他同类产品或经营同类产品的其他企业的差异程度,具体包括价格、技术和功能等方面的差异化。按照产业组织理论,一般市场的产品差异是普遍存在的。根据《中国传媒产业发展报告(2016)》数据显示,2015年,互联网媒体的市场占比增至51.8%,首次逾越半数,进一步拉大了与传统媒体的规模差距,而传统媒体的占比进一步遭受挤压。[4]这种现象对传统媒体的影响力和话语权造成了巨大压力,同时也改变了传统媒体时代的产品格局。伴随着产业融合进程加快,特别是互联网企业进入传媒产业,导致传媒市场的产品差异度逐渐增大。过去,以报纸、广播和电视为主的大众传媒保持着“一对多”的传播模式,受众对信息的接收较为被动,媒介产品内容和形式也相对固定。但在媒介融合的趋势下,新媒体逐渐造就了“多对多、点对点”的双向传播模式,“互联网+传统媒体”的产业格局使得新的媒介产品层出不穷。

3.传媒市场进入壁垒降低

市场壁垒主要指投资主体自由地进入或退出某一市场以及原产业内部厂商在其发展过程中的障碍因素。一般情况下市场进入壁垒和市场退出壁垒呈正相关,为此本文主要关注前者。学者徐国兴(2007)将市场进入壁垒划分为刚性进入壁垒、弹性进入壁垒和粘性进入壁垒。[5]而在传媒产业中,市场进入壁垒主要表现为制度性壁垒,而且在传统的传媒产业中,各细分行业的边界相对固定且具有一定的准入机制,包括机构准入和业务准入等内容。[6]随着“三网融合”和“互联网+”计划的推进,传媒市场边界趋于模糊,给其他产业进入传媒业提供了政策机会。当前,以互联网为平台的传媒市场有着比传统媒体市场更低的进入壁垒、更大的增长空间和更具创新力的发展模式,因此基于互联网平台的融合媒介不断成长为充满竞争活力的新兴产业。由此可见,在传媒产业融合的推动下,我国的传媒市场壁垒也已呈现出显著的降低趋势。

二、行为界定:传媒产业融合的市场行为状况

市场行为是企业为了提高利润和市场占有率等所采取的一系列战略行动,在SCP分析范式中是连接市场结构和市场绩效的中间变量。在媒介融合的趋势下,传媒企业的市场行为主要表现为以下几种。

1.跨界的并购与重组增多

据不完全统计,2016年度文化传媒并购市场宣布的交易数量与2015年持平,披露的交易规模为425.91亿美元,同比上升了14.22%。[7]其中,我们不仅可以发现传媒产业龙头企业在产业链拓展和业务规模扩大等方面进行了大量并购与重组,同时也向手机游戏以及现代化的文化产品运营等行业进行了较多投资,造成了传媒产业内部发展与跨行业整合现象共同增多。一方面,传统传媒产业除了内部进行重组壮大之外,也在不断向非传媒产业扩张,重视与其他产业的融合,尤其是更加注重与互联网公司的合作,借助互联网平台,扩大传媒内容的传播范围。当前,“报网融合”已成传媒产业融合的新趋势。[8]另一方面,在“互联网+”的时代背景下,互联网企业也纷纷开始在传媒产业投资布局。2015年,中国互联网公司三巨头(BAT)全线进入中国传媒业,它们在社交媒体、搜索和电商等领域,进行了内容丰富和规模浩大的多元化扩张。

2.传媒产业内部竞争加剧

从市场集中度可以看出,我国传媒产业属于竞争型产业,而较低的进入壁垒在丰富媒介产品形式的同时也使得同类型的产品数量急剧增多,加剧了传媒产业的内部竞争。在产业融合之前,传媒产业的竞争主要存在于产业内部集团之间,而地域分割和行业分立使得传媒集团形成各区域垄断的现象。这样的竞争状态在媒介产业融合的趋势下被彻底改写,产业融合使新企业(如电信运营商、互联网企业等)不断进入传媒市场,稀释了有限的新闻资源,从而形成了更激烈的竞争。同时,在融合过程中,媒介产品、服务替代性的增强使得消费者拥有更广泛的选择权,这种选择权往往是跨产业存在的,这就意味着即使存在产业进入壁垒,其他产业对传媒产品、服务的替代性仍可以动摇在位媒体集团的垄断地位,从而形成在位企业与替代企业之间的持续性竞争。如“互联网+报业”的探索产生了新闻客户端、官方微博和微信公众号“三位一体”的移动传播格局,已经严重挤压了传统报业市场。

3.传媒产业技术创新加快

除了采取不同的竞争策略以外,通过技术创新的形式来赢得受众和获取收益也是媒介市场行为的重要表现之一。媒介传播技术的发展经历一个漫长的时期,从机械印刷技术与印刷媒介到无线电技术与广播媒介,再到光电转换技术与电视媒介,传媒技术与相应媒介的产生背后都蕴藏着几代传媒人的探索和努力,而计算机和数字技术的产生则极大地加速了这一进程,在短短几十年间彻底改变了信息传播方式。而“互联网+”所带来的移动互联、大数据、云计算、人工智能以及虚拟现实等信息技术,都是典型的创新技术,这些技术的应用正在推动整个传媒业的快速发展。各类移动智能终端的第三方应用程序(APP)的出现,极大地加速了新闻的传播速度,也影响、颠覆了以往的新闻制作流程,更使传统媒体遭遇了残酷的竞争。如人工智能已经给新闻传播方式和速度带来了巨大冲击。

三、绩效状况:传媒产业融合的市场绩效解析

通过市场绩效可以有效评价市场效率,而市场绩效主要是指在某一时间段内由企业的生产和销售所产生的经济效果。目前,我国传媒产业的市场绩效主要呈现出财务绩效上升和资源配置效率提高的特征。

1.传媒市场财务绩效上升

从传媒总产值来看,2006年至今传媒产业呈现出明显的增长和繁荣。[9]伴随着经济新常态的平稳过渡和整体运营环境的改善以及政策扶持作用,传媒资本市场保持了稳定增长,为传媒产业结构调整和有序发展提供了强有力的资本支持。传媒产业融合改变了原有的传媒生产流程,融合后的新闻信息产品可以在各个平台和终端进行转发,从而提高信息的利用率,降低了新闻生产成本。而且通过在不同平台上的内容再造与创新,原有资源得到了更充分的共享和更有效的利用。同时,在产业融合的趋势下,传媒企业的业务流程、组织结构也在逐渐整合,为资源的有效共享提供了结构性便利,降低了生产成本,提高了产业绩效。从行业板块的盈利能力来看,2008~2016年传媒板块整体业绩一直保持高速增长。但从2016年开始,由于受并购重组监管趋严等多方面因素影响,行业整体增速明显放缓。[10]总体来说,传媒市场规模的扩大、生产成本的降低、营收和利润的增加体现了传媒资本市场良好的财务绩效形势。

2.资源配置效率有所提高

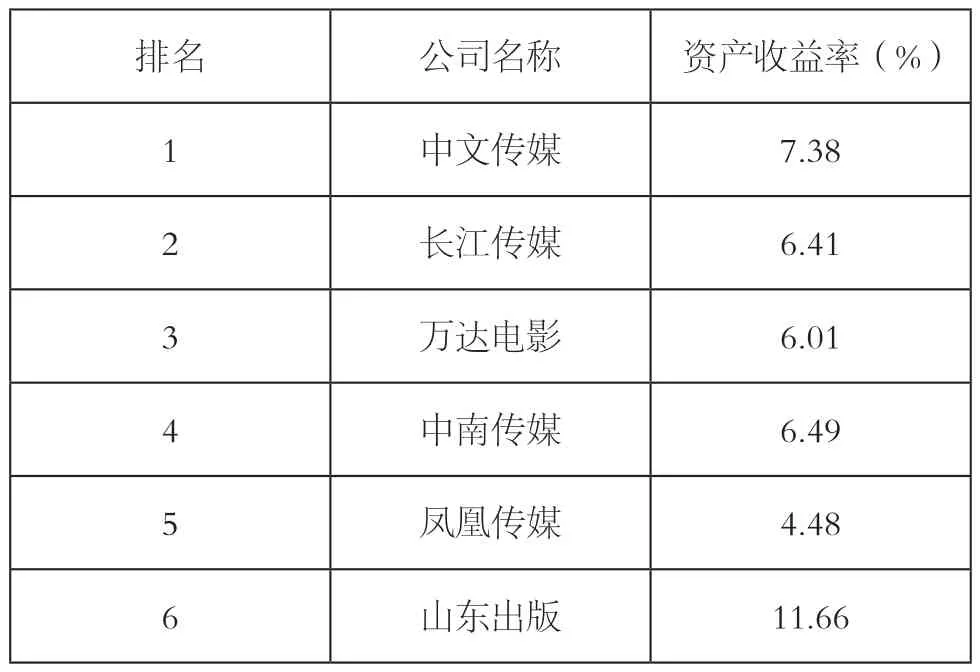

在产业经济学中,衡量某产业资源利用率常用的指标是资产收益率(ROA),即净利润与资产之比。文章选取2017年营业收入前6家传媒上市公司为样本,它们的平均资产收益率为7.07%,各公司的具体指标如表2所示。由表2可见,上述传媒上市公司均取得了较好的经济利润,并且其他传媒上市公司也都实现了不同程度的净利润增长。另外,传媒公司也进行了许多类型的股权投资活动,希望快速实现战略转型。如分众传媒就是一个比较典型的例子。分众传媒于2005年7月13日在美国纳斯达克上市,旗下拥有商业楼宇、户外大型彩屏媒体等多个媒体网络。而2016年,分众传媒与方源资本进行合作,共同成立了体育基金,而后直接斥资3000万美元投资运动社交平台咕咚。同时据其年报披露,分众传媒在体育娱乐、电视综艺和电影制作等领域也在追加投资。可见,分众传媒正在从媒体生活圈向娱乐体育产业拓展,希望寻找到新的经济增长点。

表2 2017年前6家传媒上市公司资产收益率

四、趋势预测:中国传媒产业的融合走向

基于上述传媒产业融合的结构、行为和绩效分析,我们可以预测出整个传媒产业的融合走向。一方面,伴随激烈的市场竞争,传媒产业融合将趋于理性,尤其是不同板块业务之间的融合将明显增强;另一方面,“互联网+媒体”的传播方式将更加普遍,互联网公司将在传媒产业融合过程中发挥更加重要的作用。

1.传媒产业融合趋向理性

从技术角度看,我国的媒介融合已经实现了长足发展,特别是在产品开放与消费者需求之间实现了有机融合。因此,传媒产业的融合发展将在很长一段时间内继续进行。一方面,我国有关传媒产业发展的制度更加细化,这会对传媒产业融合产生一定困扰。但同时,面对愈发严格的市场监管,传媒产业企业将更加审时度势,产业融合也有望趋向理性。另一方面,伴随文化消费市场的扩张,影视、游戏等传媒业务有可能会大幅度增长,这些传媒产业板块间的深度融合也会逐渐增加。以完美世界公司为例,2017年6月,完美世界影视和威秀娱乐集团以及全球娱乐体育巨头(WME | IMG中国)三家公司开展了深度合作,这将有利促进不同种类传媒业务之间的高效融合。同时,不同板块之间的融合也会继续增加。如以影视作品为蓝本创作的手机游戏不断增多,也深受市场欢迎。

2.互联网公司进一步成为传媒产业融合主力

“互联网+”已经将腾讯、百度、阿里巴巴等互联网公司推到了传媒产业发展的风口浪尖,而传统报业集团以及广告集团虽然保持着一定的规模,但其发展和创新能力已经相形见绌,因为说到底这不是两个产业之间的竞争,而是两个时代、两种技术经济范式之间的竞争。如“互联网+传媒产业”其实就是媒介大融合的过程,它使得传媒机构愈发呈现终端化、平台化和碎片化的特征。同时,以BAT为代表的互联网公司在传媒产业中的布局也愈发完善,不仅逐步扩张了自身的传媒业务,而且传媒业务对整个公司的收益贡献率也会逐步增加。同时,互联网公司的多元化经营也使得其具有较为充足的现金流,这也可为这类公司参与传媒产业并购整合提供扎实的基础。

猜你喜欢

中学生数理化·七年级数学人教版(2022年5期)2022-06-05 07:51:54

今日农业(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中学生数理化(高中版.高考数学)(2021年1期)2021-03-19 08:28:38

现代出版(2020年3期)2020-06-20 07:10:34

传媒评论(2019年7期)2019-10-10 03:38:32

好日子(2018年9期)2018-10-12 09:57:18

中国设备工程(2017年7期)2017-04-10 08:09:13

小学阅读指南·低年级版(2016年4期)2016-05-14 22:36:19

新闻前哨(2015年2期)2015-03-11 19:29:26