结构突变下的碳价波动及碳市场风险测度

——基于EUA碳期货结算数据的实证研究

2018-07-27 09:15李康琪

金融与经济 2018年7期

■高 辉,魏 荣,李康琪

一、引言

以气候变暖为主要特征的全球气候变化已成为21世纪人类共同面临的最重大的环境问题与发展挑战,政府间气候变化专门委员会IPCC最新评估报告指出,人为活动的温室气体排放是当前气候变化的主要原因,并且主要是化石能源消费产生的CO2排放。为了更好地实现节能减排目标,并从中获得能源效率与收益,碳市场和碳金融体系在全球范围内逐步建立,碳排放权的“准金融属性”开始显现。近年来,随着低碳经济的深入发展,作为国际上交易量最大且最具影响力的碳排放交易体系——EUETS体系逐渐成为各国政府及相关金融机构关注的焦点。

作为一种新兴交易市场,碳市场不仅受传统市场机制作用,还受到宏观经济形势、能源市场、气候谈判、政府政策等诸多不稳定因素的影响,这些影响导致EUETS碳价序列产生剧烈的震荡。碳排放交易权价格波动的特征主要有波动的持续性、非对称性、尖峰肥尾性等,而其中波动的持续性是碳交易市场波动特征中较为典型的特征。金融时间序列的波动在不同阶段,受到国际或国内发生的重大经济或政治事件,会出现结构性变化(即方差存在时变特性),并因此影响金融资产价格波动的持续性。Mikosch&Starica(2004)等学者的研究表明,忽略结构突变会高估波动的持续性,即出现波动的伪持续现象,影响碳市场风险的测度。

因此,有必要对国际碳市场进行深入研究,将结构突变纳入到整个碳价波动研究中,并结合在险值理论、极值理论和方差理论对碳市场风险进行测度。

二、文献综述

作为新兴的金融市场,碳市场交易价格易受到能源市场、大气温度、股票市场等众多宏观经济因素及其他因素的影响,产生上下震荡(任泽平,2012)。Paolella&Taschini(2008)以欧盟碳配额价格回报率序列为研究对象,采用混合正态分布的GARCH模型拟合序列的尾部。Chevallier&Sevi(2011)研究发现,HAR-RV模型在预测的准确性方面优于GARCH模型。Zhu&Wei(2017)采用新的混合ARIMA模型,结合最小二乘支持向量机模型来预测碳价的波动。上述研究在一定程度上能够刻画碳价的波动,但是模型均假设碳价在样本期内,数据生成过程(DGP)保持不变。然而,碳市场在受到外生冲击时,碳价的剧烈波动往往会造成时间序列的数据生成过程发生改变,即碳价格波动呈现出结构突变性。如果结构突变存在,那基于DGP不变的假设所构建的模型,其估计结果可能会产生偏差,从而影响对碳价波动持续性的分析,进而影响对碳市场风险的评估。因此,有学者开始将结构突变引入碳市场的研究。

常见的结构突变点检验有均值结构突变点检验和方差结构突变点检验。吴振信等(2015)选取EU ETS第二阶段碳排放权配额EUA和核证减排量CER的现货和期货价格序列为研究对象,利用Bai-Perron方法检验了碳价发生结构突变的次数和时点。郭福春和潘锡泉(2011)运用Bai-perron结构突变检验和资本资产定价单因素模型对EU ETS第二阶段碳期货合约价格波动及风险情况进行了实证研究,证实了碳期货合约价格在样本期内发生了显著的结构突变而呈现非线性特征。

在方差结构突变点的检验方面,较常见的包括Inclan&Tiao(1994)总结的 ICSS算法以及后来Sansóet al.(2003)总结的修正的ICSS算法。杨继平等(2012)用ICSS方法对上证综指和深证成指的日收益率序列进行结构突变点检验,并分析相应政策事件对沪深股市结构性波动的影响。姚宏伟和蒲成毅(2014)选用中国股市日度数据作为研究样本,采用修正的ICSS算法深入分析了中国股市波动的结构突变性。并针对突变时点对应相关的经济事件,说明中国股市存在不稳定性和政策效应。以上学者均从方差的角度出发检测价格波动的结构突变点,并未纳入均值突变点探讨序列受到的作用。

上述研究表明,金融市场上的价格波动确实存在结构突变性,这种结构突变会影响价格波动的持续性,从而影响对市场风险的评估。而碳市场和其他金融市场一样,也存在风险。Checallier&Julien(2009)运用GARCH模型对碳期货价格与宏观环境的风险相关性进行研究,为量化碳金融风险提供了重要的计量分析思路。张晨等(2015)构建Copula-ARMA-GARCH模型,以CER期货价格和欧元兑人民币汇率价格作为样本数据,计算出碳市场风险的整合VaR。张跃军和魏一鸣(2011)结合均值回归理论、GED-GARCH模型和VaR方法,深入分析EU ETS碳期货市场运行特征。

在已有研究中,GARCH模型被认为能较好地刻画金融产品的价格波动率,因而常用于度量金融市场的VaR值。但是,也有学者指出,异方差理论的建立基于残差的正态分布假定条件,对尖峰肥尾的拟合程度并不能达到最好,可极值理论(EVT)能够弥补异方差理论的这个缺陷,能有效刻画残差序列的尾部典型特征,且对风险极值的预测有帮助(林宇等,2010),从而有效拟合金融时间收益序列的残差,如杨超等(2011)在VaR计算中引入Markov波动转移,以CER期货价格作为研究对象,结合EVT理论,对国际碳交易市场风险进行了度量;淳伟德和王璞(2012)运用EVT理论对EUA现货价格收益率序列的尾部进行了拟合,发现序列越接近尾部的地方,GPD的拟合相交学生t分布效果越来越好。Fenget al.(2012)通过GARCH-EVT-VaR模型,测度了EU ETS体系中的碳市场风险,证明了EVT的确能准确衡量风险情况。

综上所述,国内外学者对碳排放权交易进行了深入研究,理论较为丰富,为本文的研究奠定了基础,但也有一些不足。第一,有关结构突变点的研究大多只针对均值或者方差一方面展开,还未有学者针对碳交易市场,从均值和方差两个角度检验碳交易价格的结构突变性,不能准确刻画碳价波动规律。第二,在研究碳交易市场风险时,忽略了结构突变对风险研究带来的影响,使得碳市场风险被低估。因此,本文将从均值和方差两个角度,采用Bai&Perron(2003)结构突变检验法和修正的ICSS算法,分类研究结构突变点,构建修正的GARCH模型,分析结构突变点对碳价序列的持续性产生的影响,正确认识碳价波动的真实规律,并在此基础上,结合EVT理论和VaR理论,采用修正的GARCH-EVTVaR模型度量结构突变下的碳交易市场的风险。

三、模型构建

(一)结构突变点检验

1.均值结构突变点检验

Bai&Perron(2003)在动态规划原则的最小化残差平方和算法基础上,提出了循序检验法。当序列中存在m个结构突变点(被划分为m+1个区间)时,模型定义为:

其中,j=1,2,…,m+1,yt表示价格波动序列,cj表示价格序列的均值。突变点(T1,T2,T3,…,Tm+1)未知,误差项ut表示异方差或相关序列。

根据Bai&Perron(2003)提出的最小平方和原则,设定原假设为序列中不存在结构突变,备择假设为存在结构突变,用supF(m)表示该估计的F统计量,M代表该方法允许的突变点个数的最大值。同时,Bai&Perron(2003)在实证时赋值:M=5,修正值=0.15,文章采用同样的赋值进行突变点检测。令:

其中,权重ωi的边际P值等于m。M的上确界明确以后,设定原假设为不存在结构突变,备择假设则为结构突变点未知。在结构突变点的检测过程中,首先根据UDmax和WDmax判断结构突变点是否存在,若存在,利用SupFT(i+l|i)统计量确定结构突变点的具体个数,再结合信息准则统计量(BIC&LWZ),进一步确定个数,提升模型的准确度。

2.方差结构突变点检验

修正的ICSS算法是在ICSS算法基础上改进的。修正ICSS算法克服了原ICSS算法中存在的缺陷:一是对条件方差的要求较严苛,它要求其是稳定的;二是金融时间序列通常存在“厚尾”现象和波动的持续性,这两者会使样本发生扭曲。

(1)ICSS算法。迭代累积平方和算法(ICSS)可用来识别离散的方差变点,估计方差突变点的位置和每个突变所持续的时间。该算法定义统计量IT为:

当不存在方差突变点时,Dk值会在0上下震荡;当存在一个或多个突变点时,Dk值会显著背离0值,当|的最大值超过设定的临界值时,该时刻就是发生结构突变的时刻。Inclan&Tiao(1994)通过模拟方法,计算出了不同置信水平下IT的临界值。

(2)修正的ICSS算法。Sansóet al.(2003)研究发现,当无条件方差服从的是一个非独立过程时,IT统计量被设定为服从独立同分布,此时得到的IT统计量可能被大幅度高估。为了弥补这一缺陷,学者提出了修正的ICSS算法,修正后的IT统计量(AIT)表示为:

式(7)中,1-l(m+1)-1是Bartlett窗口。

(二)修正的GARCH-EVT-VaR模型

文章结合GARCH模型以及极值理论中的超越阈值选取极值(POT)模型计算欧盟碳排放权交易市场第三阶段的静态VaR值,对碳市场风险进行准确度量。

1.结构突变的GARCH模型构建

(1)均值突变点的GARCH模型。将检测到的均值突变点作为虚拟变量,带入GARCH(1,1)的均值方程中,得到M-GARCH模型为:

其中,n为检测出的均值突变点的个数,MDj为虚拟变量。当t>t1m时,MD1=1,否则为零。t1m表示第一次发生均值突变点的时间;…;当t>tnm时,MDn=1,否则为零。tnm表示第n次发生均值突变点的时间。

(2)方差结构突变的GARCH模型。将检测到的方差突变点作为虚拟变量,带入GARCH(1,1)的方差方程中,得到V-GARCH模型为:

其中,VD1=1,…,VDn=1为虚拟变量。当t>t1v时,VD1=1,否则为零。t1v表示第1个方差突变点时间;…;当t>tnv时,VDn=1,否则为零。tnv表示第n个方差突变点时间。N(0,)表示均值为零、方差为的正态概率密度函数,It-1为t-1时刻可获得的信息。

(3)均值结构突变和方差结构突变同时存在的GARCH模型。将两类结构突变点均以虚拟变量的形式同时分别引入GARCH(1,1)模型,得到MVGARCH模型为:

2.VaR的计算

针对上述实证结果,对修正的GARCH模型得到的4组残差序列,采用POT模型进行拟合,对比分析极值理论对残差序列的拟合效果。经过推导,静态VaR的计算公式如下:

其中,μ为阈值。ξ、β分别为通过最大似然法将残差用GPD拟合后得到的GPD分布的形状参数和规模参数。n为样本数量,Nμ为残差序列中超过阈值μ的个数,P为置信水平,一般90%,95%或99%。

本文利用POT模型识别实际数据中的极值。令μ表示一个充分大的阈值,假设超过阈值μ的变量的分布函数为:

Pickands(1975)证明了当μ→∞时,超过阈值μ的数据近似服从EVT中的GPD簇。即Fμ(y)≈Gξβ(y)。这里,广义帕累托分布(GDP)函数为:

其中,ξ为形状参数,β为尺度参数。一般当ξ>0时,Gξβ(y)才适合用于描述金融资产序列分布具有的“厚尾”特性。在此过程中时,阀值μ的选取至关重要。关于阈值μ的选取,现有研究主要有两种方法:Hill图法和平均超限图法,这两种方法都是通过观察函数图变化来确定μ,由于人为的主观因素可能会存在误差。因此,Baliand&Neftci(2003)建议用简单的量化方法来选取μ,定义μ=1.176×,其中是全部样本的标准差。相关实证表明,μ选取范围是使大于阈值u的极值样本数量占样本总数的8%~10%左右。综上所述,从保证文章科学性和严谨性角度出发,文章在选取阈值μ时,结合Hill图法、平均超限图法及μ=1.176×的量化方法,以保证和提高VaR测算的精度。

四、实证分析

(一)样本选取

选取欧盟碳排放交易体系第三阶段已有的交易数据,即数据样本区间为2013~2016年间的欧盟配额(EUA)期货结算价,共1032个数据样本,数据来源于WIND。

(二)碳价格序列特征

首先对EUA期货结算价进行描述性统计,如表1所示。从表1可知,EUA期货价格序列的均值为5.865,标准差为1.362,说明其波动性较大。峰度为3.131(大于3),偏度为1.040385(大于0),呈现明显的右偏态,说明价格序列不服从正态分布,具有尖峰厚尾的特征。J-B统计量较大,为39.885,且伴随概率为0,进一步说明了EUA价格序列不服从正态分布的特征。

表1 描述性统计

进行GARCH操作前,对价格序列进行平稳性检验(ADF检验)、相关性检验及ARCH效应检验(ARCH-LM检验)。

第一,由ADF检验结果可知,t统计量为-2.115433,大于10%显著性水平下的临界值,其P值为0.2387,因此,接受原假设,说明原序列存在单位根,是一个非平稳序列。检验其一阶差分的平稳性,t统计量为-25.16757,远远小于1%显著性水平下的临界值,其P值为0.0000,说明在1%的显著性水平下拒绝原假设,EUA期货价格序列的一阶差分序列平稳。

第二,对残差进行序列相关性检验及异方差检验的结果,其检验显著性水平均为5%。序列相关性检验中,Q(36)统计量偏大,且其LM统计量检验的TR2统计量值为1013.856,P值为0.0000,均表明残差序列拒绝原假设,说明回归方差的残差序列存在序列相关性。

第三,用ARCH-LM方法进行检验残差序列是否存在自回归条件异方差,取滞后阶数p=3,ARCHLM检验结果表明残差序列拒绝原假设,残差序列具有ARCH效应。

(三)结构突变点检验结果及分析

1.Bai-Perron均值结构突变点检验

采用Eviews8.0软件检验EUA期货价格序列的均值结构突变点。可以看出,在5%的显著性水平下,UDmax和WDmax均大于其临界值,因此拒绝原假设,表明原序列存在结构突变点。而根据F统计量的值,可以看出,检验出的5个结构突变点的F统计量均显著大于其临界值,表明在样本期间共发生了5次均值结构突变,但是UDmax和WDmax确定的突变点个数分别是4个和5个,因此,需要进一步确定突变点的个数。采用施瓦茨准则(LWZ)来进一步确定突变点个数,从而提高准确性,根据LWZ准则,最小的就是最优的,结果表明当存在4个结构突变点时,其值最小,而第5个结构突变点的检验不显著。因此,确定检验出的结构突变点为4个,对应的日期分别是2014年1月24日、2014年11月3日、2015年6月16日和2016年1月20日。这4个结构突变点将样本区间划分为5个具有不同波动机制的区间,用折线表示这5个样本区间,如图1。可以看出,每一个波动机制区间,EUA价格残差序列在均值上下波动,有着不同的数据生成规律。

图1 均值结构突变下的波动机制划分

在收集了2013~2016年间的世界经济大事件后发现:每一个结构突变点都存在着相应的经济事件。通过对结构突变点附近的重大经济事件进行整理,结果见表2。重大事件来源于上海环境能源交易网等权威机构网站。

2.修正的ICSS方差结构突变点检验

修正的ICSS算法可以有效过滤掉非重大事件,只保留重大事件对结构突变点产生的影响。因此,文章采用修正的ICSS算法,通过MATLAB编程,检验出4个方差结构突变点,对应的日期分别是:2014年7月14日、2015年2月10日、2015年8月10日和2015年12月22日。表3给出了方差突变点对应的重大事件。这四个方差结构突变点将原EUA期货价格序列分成5个区间,具有不同的波动机制,如表4所示。

表2 均值突变点对应的重大事件

表3 方差突变点对应的重大事件

通过收集相关政策和经济事件发现,突变点邻近时间都对应有比较重大的事件,这也说明修正的ICSS算法用来检测方差结构突变点是可靠的。表3列出了方差结构突变的时点前后具有影响力的相关事件,这些事件同样来源于上海环境能源交易网等网站。

通过对比可以发现,检验出的方差结构突变点中,2015年8月10日和2015年12月22日与检验出的均值结构突变点中的2015年6月16日和2016年1月20日的日期比较接近,说明这两个时间附近发生的经济事件对碳市场的冲击比较大,造成碳价的数据生成过程在均值和方差两方面都产生了结构性变化。

(四)结构突变下的碳价波动规律

根据前面的分析,采用AR(1)-GARCH(1,1)模型修正原价格序列的相关性和异方差。在此基础上,将均值结构突变点和方差结构突变点作为虚拟变量,引入AR(1)-GARCH(1,1)的均值方程和方差方程,比较分析结构突变下碳价波动的真实规律。表4列出了EUA期货结算价在加入了均值结构突变点和方差结构突变点之后的GARCH模型波动持续性参数。

表4 结构突变的GARCH模型波动对比分析

对比四组模型,未考虑结构突变之前,EUA期货价格的α+β值为0.978599;单一考虑均值突变点,将均值结构突变点加入GARCH模型的均值方程之后,α+β值反而有所上升;单一考虑方差突变的GARCH模型中,α+β值下降为0.964100,表明方差突变点能使价格波动的持续性减弱,剔除部分伪持续现象;而同时将均值和方差突变点纳入方程中时,α+β值继续下降为0.963825,其值最小。较之单独考虑均值或方差突变的情况,同时考虑均值与方差突变点之后,能更充分过滤原波动的伪持续性。

在对数极大似然值方面,未考虑结构突变点之前为473.5788,引入结构突变点之后,三种情况下分别为474.8045、476.0383和477.3071,相较于引入结构突变点之前都有所增加,且两类突变点同时被纳入模型时,对数极大似然值最大。这就表明,与标准的GARCH模型相比较,引入结构突变点的模型能更好地刻画对EUA期货结算价格序列波动的持续性;相较于仅考虑一类结构突变点的模型,同时考虑两类结构突变点的模型对序列的拟合效果更佳。由此说明,引入结构突变点的GARCH模型能有效降低波动的伪持续性,还能提高模型的拟合效果;而同时考虑均值突变点和方差突变点的模型能更好地降低波动持续性,对收益率序列拟合效果最佳。

(五)不同结构突变点下的VaR对比分析

1.阈值u的确定

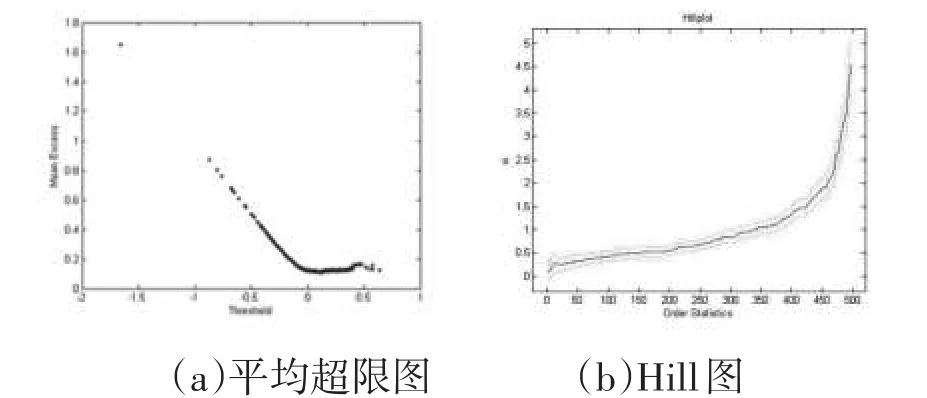

这里,计算EUA期货价格序列的静态在险值。根据前面的介绍,首先需要确定阈值u,从而计算GPD分布的参数。采用未考虑结构突变点的GARCH-EVT-VaR模型得到的残差序列,利用EVIM的MATLAB工具,绘制了平均超限图和Hill图,如图2,结合Neftci提出的量化阈值的观点,确定阈值u。同样的方法绘制出考虑均值结构突变点的M-GARCH-EVT-VaR、考虑方差结构突变的VGARCH-EVT-VaR及同时考虑均值突变点及方差结构突变点的MV-GARCH-EVT-VaR的平均超限图和Hill图,分别如图3、图4和图5。

图2 GARCH-EVT-VaR模型的平均超限图和Hill图

图3 M-GARCH-EVT-VaR模型的平均超限图和Hill图

图4 V-GARCH-EVT-VaR模型的平均超限图和Hill图

图5 MV-GARCH-EVT-VaR模型的平均超限图和Hill图

通过定性与定量分析法计算考虑均值结构突变点的M-GARCH-EVT-VaR模型、考虑方差结构突变点的V-GARCH-EVT-VaR模型、同时考虑均值和方差结构突变点的MV-GARCH-EVT-VaR模型的阈值u,结果表明阈值u均为0.2122。

2.不同结构突变点下的VaR对比分析

将阈值结果带入POT模型中,测算出GPD的形状参数与尺度参数。将结果带入式(15),计算不同模型的静态VaR测算结果,结果如表5。由表5可以看出,四种不同模型的形状参数ξ均大于0,进一步证实了碳市场价格波动的厚尾特征。未考虑结构突变的GARCH-EVT-VaR模型,在险值VaR=1.4234,其经济学含义为:在 2013~2016年间,EU ETS期货价格有99%的可能由于市场价格带来的价格损失率不会超过1.4234%;同理,在考虑均值结构突变点的M-GARCH-EVT-VaR模型中,在险值VaR=2.9531,较未考虑之前增加,说明未考虑均值结构突变点时,价格波动的较高的伪持续性会影响碳市场交易价格风险的估计,导致风险被低估;在考虑方差结构突变点的V-GARCH-EVT-VaR模型中,在险值VaR=1.4664,与未考虑结构突变点之前相比也有所增加,且较加入均值结构突变点时增加较少,说明加入方差结构突变点后,价格波动的伪持续性仍然会导致市场风险被低估的情况。最后,在同时考虑均值结构突变点和方差结构突变点的MV-GARCH-EVT-VaR模型中,在险值VaR=3.2275,其经济学含义为表示为:在2013~2016年间,EUETS期货价格有99%的可能由于市场价格带来的价格损失率不会超过3.2275%;相较前面三种情况,MV-GARCH-EVT-VaR模型的VaR值最大,充分过滤了原序列中价格波动的伪持续性,能更真实的反应出碳市场风险,避免风险被低估带来的损失,为企业、政府等市场参与者提供有效的风险预估依据。

表5 不同模型VaR测算结果

注:GARCH-EVT-VaR表示未考虑结构突变点的VaR测算模型,M-GARCH-EVT-VaR表示考虑均值结构突变点的VaR测算模型,V-GARCHEVT-VaR表示考虑方差结构突变点的VaR测算模型,MV-GARCH-EVT-VaR表示同时考虑均值和方差结构突变点的VaR测算模型。

五、结论

综上所述,结构突变点的引入对EUA期货价格波动特征的分析和碳市场风险的评估具有重要的作用。文章通过研究欧盟碳排放权交易市场第三阶段(2013~2016年)已有的EUA期货结算价数据,剔除碳交易市场中结构突变带来的伪持续性,正确揭示碳市场价格的波动规律,为风险的评估和管控奠定基础。研究发现:

(1)受经济形势、能源价格等外界冲击时,碳交易市场的EUA期货价格序列中存在4个均值突变点和4个方差突变点,每一个结构突变时点附近都对应着相关的重大经济事件,这与外界冲击引起价格序列发生结构突变的预期相吻合。

(2)加入结构突变点时,同时考虑均值突变和方差突变的GARCH模型,其α+β由原来的0.987871下降为0.966805,与只考虑均值突变点或者方差突变点的GARCH模型相比,波动的伪持续性下降更明显,说明模型对波动过程的拟合效果更好,估计结果更佳。

(3)在极值理论的基础上,充分考虑结构突变点,对比分析不同结构突变点下的静态VaR值。结果发现,均值和方差两种形式的结构突变点同时被引入模型时,计算的静态VaR值最小,说明未考虑结构突变点或者只考虑单一形式的结构突变点时,价格序列中的波动持续性被高估,这种较高的伪持续性导致波动风险被低估的现象。

猜你喜欢

成都信息工程大学学报(2022年2期)2022-06-14

网络安全与数据管理(2022年3期)2022-05-23

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

北京航空航天大学学报(2020年10期)2020-11-14

北京航空航天大学学报(2019年9期)2019-10-26

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

数学大世界(2018年35期)2018-02-22

初中生世界·九年级(2017年10期)2017-11-08

发明与创新·中学生(2017年5期)2017-05-12