投资者情绪与股票横截面收益

——基于微博数据的实证研究

2018-07-27 09:15原东良

金融与经济 2018年7期

■原东良

一、引言

在传统金融学领域,Fama(1970)提出了有效市场假说(Efficient Market Hypothesis,EMH),他认为资产的市场价格可以迅速并充分反映所有相关信息,即市场是有效的,投资者只能获得一个平均收益,无法获得超额收益。然而,基于传统金融学的观点,证券市场中存在的股票溢价之谜、动量效应、规模效应和账面市值比效应等现象无法得到合理解释,越来越多的学者证实金融市场并非是有效的,有效市场假说受到了质疑。究其原因:一方面,传统金融学假设投资者是完全理性的,投资者总是根据理性原则调整自己的交易行为;另一方面,EMH依赖完全竞争市场,认为证券市场处于一个完全信息状态,不存在信息摩擦,交易双方是可以自由进出市场的具有完全知识的价格接受者,且交易标的具有同质性。显然,现实的市场环境无法满足前述两点,市场交易主体的异质性导致了证券市场异象的存在。为此,学者尝试结合心理学、社会学等对这些异象予以解释,行为金融学应运而生,其以有限套利和投资者心理为理论基石,探讨投资者情绪对证券市场的影响。

同欧美等国相比,我国股票市场起步较晚,前后不到30年,相对不成熟,且市场交易主体以中小投资者为主。由于信息的不完全性、受教育水平和交易经验等因素,大多数投资者的投资决策行为是非理性的。因此,投资者情绪在我国股票市场扮演了重要角色。基于此,本文试图探讨投资者情绪对股票横截面收益的影响。本文的贡献主要在于:(1)利用微博数据构建投资者情绪代理指标,并在剔除“日历效应”等的基础上进行赋权处理;(2)研究微博情绪对横截面收益的影响,并从投资者情绪这一角度对规模效应予以解释。

二、文献综述

投资者情绪被认为是影响股票价格的潜在定价因子(Kumar&Lee,2006),其对股票市场的影响主要体现在三个方面:(1)总体效应,即投资者情绪对股市的整体影响;(2)横截面效应,即投资者情绪对不同特征股票组合的差异性影响;(3)时序效应,即不同市场状态(牛市、熊市)或者不同情绪状态下(高情绪、低情绪),投资者情绪对股票收益的差异性影响。

(一)总体效应

Lee et al.(2002)使用投资者智能指数(Ⅱ)作为投资者情绪的代理指标,实证研究发现,投资者情绪是影响股票市场的系统性风险,市场收益与情绪的变化正相关,看涨(看跌)情绪的变化会导致低(高)的波动率和预期高(低)的超额收益。Fisher&Statman(2003)发现,用消费者信心指数衡量的投资者情绪与股票收益负相关,消费者信心越高,纳斯达克市场和小盘股的未来收益越低,而消费者信心指数的高低却与标普500指数收益的相关性不显著。Brown&Cliff(2004)利用直接指标和代理指标研究投资者情绪和股票市场收益率之间的关系,发现投资者情绪与短期市场收益显著相关,短期内情绪对股票收益不具备预测能力,而投资者情绪与长期市场收益则是负相关。程琬芸和林杰(2013)运用语义分析技术,通过挖掘5个财经认证媒体为期一年的微博信息及相关评论内容,构建社交媒体的投资者涨跌情绪,发现其与市场收益和成交量正相关,但对收益的影响仅在短期内显著。董孝伍等(2013)基于分位数回归,从短期和长期两个视角证实了投资者情绪是影响股票市场收益的一个重要因素,滞后的中长期情绪与市场收益负相关,在一定程度上可以解释反转效应。刘维奇和刘新新(2014)将投资者情绪细分为个人投资者情绪和机构投资者情绪,研究表明个人投资者情绪在同期市场影响了股票收益,而机构投资者情绪可以正向预测未来收益,同时也可以预测个人投资者收益。陈云松和严飞(2017)利用具有“利好”和“利空”的股票市场关键词在微博出现的次数构建“微博信心指数”,实证检验发现,微博信心指数与上证指数的市场表现存在正向均衡关系,微博舆情通过入市资金流来影响股票市场行情,进一步将市场行情分为震荡期和平稳期,发现在震荡期,滞后1到3期的微博信心指数有助于预测上证指数,而在平稳期却不具备预测能力。张信东和原东良(2017)研究发现,利用微博数据构建的投资者情绪与股票市场活动(市场收益率、换手率和成交量)正相关,且滞后一期的短期和中期情绪对市场收益有显著的预测能力。

(二)横截面效应

Baker&Wurgler(2006)选取1962~2001年美国纽约交易所的月度换手率、IPO数量及首日收益率、股利收益、新股发行、封闭式基金折价共计六个指标,采用主成分分析法,在剔除宏观经济影响的基础上构建投资者情绪,证明了投资者情绪是影响股票横截面收益的一个重要因素,小市值、高波率、无分红、低盈利这类股票的收益更容易受到投资情绪的影响,期初情绪越低,预期收益越高。Kumar&Lee(2006)利用1992~1996年共计超过185万散户的交易信息构造投资者情绪(BSI),检验发现BSI指标是除三因子和动量因子之外影响股票横截面收益的一个定价因子,其对小规模、价值型、低价格和机构持股比例低的股票收益率影响显著。蒋玉梅和王明照(2010)证实了投资者情绪对股票横截面收益存在影响,具体表现为,低价格、低波动率、低市净率、高账面市值比等类型的股票在高(低)情绪期容易获得高(低)的超额收益。池丽旭和庄新田(2010)通过基金现金流量构建投资者情绪,发现投资者情绪与股票市场关注度负相关,其对中盘股的影响最强,投资者期初情绪与未来累计收益率正相关。宋泽芳和李元(2012)构造了情绪β,实证表明其与大盘走势基本一致,高波动率和高市净率特征的股票更容易受到情绪的影响,因公司年龄不同造成的收益率差异并不会受到情绪的影响。

(三)时序效应

Yu&Yuan(2011)在Baker&Wurgler(2006)研究的基础上,将投资者情绪分为乐观期和悲观期,实证检验不同情绪状态下的市场收益率均值-方差关系。其中,在情绪悲观期,市场预期超额收益与市场条件方差显著正相关,而处于情绪积极期时,两者不相关。Chung et al.(2012)分别考察了经济繁荣期和衰退期投资者情绪对股票收益的影响,发现只有在经济表现良好的时候,滞后期的投资者情绪才可以预测小盘股、亏损股的收益。黄德龙等(2009)证实了当投资者情绪处于上升状态时,小盘股、亏损股、低价股和高市盈率股相比大盘股、绩优股、高价股和高市盈率股可以获得超额收益,而在情绪负向变化时的结论相反。陆江川和陈军(2013)以好淡指数构建投资者情绪代理指标,剔除日期的影响因素并将情绪状态分为乐观、极端乐观、悲观和极端悲观四大类,在控制Fama-French三因子的基础上,发现短期投资者情绪对股票横截面收益存在正向影响,极端乐观和极端悲观情绪对股票横截面收益和市场指数收益的影响均是非对称的。文凤华等(2014)利用封闭式基金折价率、月新增开户数、市场换手率、IPO数量及首日收益率五个指标,采用主成分分析的方法构建投资者情绪,并将情绪分为积极情绪和消极情绪,研究结果表明,积极情绪对股票收益有显著正向影响,消极情绪则无影响。

与前述学者的研究思路保持一致,本文在构建投资者情绪代理指标的基础上,探究其与股票横截面收益之间的关系,并试图通过投资者情绪这一视角解释市场异象。

三、研究设计

(一)研究样本

本文以沪深两市所有A股上市公司股票为研究样本,剔除账面市值比为负值及股票数据有缺失的公司。样本时间为2013年3月1日~2016年12月31日,共计936个交易日。本文所使用股票数据均来自Wind金融数据库。

(二)投资者情绪的构建及调整

诞生于互联网Web2.0时代的微博,作为目前国内最具影响力的社交平台之一,拥有庞大的用户群体,微博2016年12月报告显示,微博月活跃用户已达3.13亿,增幅高达46%,与此同时,日活跃用户数增至1.39亿。由于用户基数庞大,关注领域多样化,微博每天都会产生海量的数据,为学术研究提供了良好的数据来源。本文参照张信东和原东良(2017)的做法,定义投资者情绪代理指标——微博情绪(Micro-blog Sentiment)为:

其中,N和X分别代表每个交易日“牛市”和“熊市”在微博上出现的次数。数据来自微指数网站。微指数是新浪微博开发的数据分析工具,于2013年3月1日正式上线,是通过关键词的热议度以及行业、类别的平均影响力,来反映微博舆情的发展走势,本文所用微博数据均由作者手工查询并记录。在关键词的选取上,参考已有研究确定了49个股票评论常用术语,然后邀请10名股票投资者逐一甄别,剔除有争议的词语,最终确认包括“牛市”“熊市”“买入”“卖出”“涨停”“跌停”在内的共计 36 个股票术语。按照式(1)构建微博情绪并与市场收益率进行比较,发现通过“牛市”“熊市”构建的情绪指标与收益率的走势高度一致。此外,已有学者证明股票市场存在“日历效应”和“节日效应”,为了避免节日等因素对微博情绪造成的影响而使得研究结果出现偏差,本文按照模型(2)对微博情绪进行周、月、年和节假日的调整。

其中,WEEK为周一至周五的日虚拟变量,MONTH为1~12月的月虚拟变量,YEAR为2013~2016的年虚拟变量,HOLIDAY为国家法定节假日前后两天的虚拟变量,具体的回归结果如表1所示①限于篇幅原因,本文仅列示系数显著部分。。

表1 微博情绪回归结果

检验结果显示,微博情绪在4月、5月和6月存在月度效应,在2013年、2014年和2015年存在显著的年度效应。此外,微博情绪也存在明显的节假日效应。因此,对微博情绪的调整是有必要的。调整后的微博情绪可表示为回归截距项和残差之和,即:

本文认为微博情绪对股票收益的影响是持续的,且近期的影响较大。故参照Antoniou&Doukas(2013)的赋权标准,对经过调整的微博情绪进行赋权处理。将当期、前一期和前两期的微博情绪分别赋权为3、2和1,经赋权后的微博情绪表达式为:

经过式(1)、式(3)和式(4)计算所得的微博情绪描述性统计和平稳性检验结果如表2所示。

表2 微博情绪描述性统计和平稳性检验

从表2可以看出,AMS′的标准差小于MS和AMS的标准差,而ADF统计值的绝对值则明显提高,说明经过调整、赋权之后的微博情绪时间序列表现更为平稳,这样可以有效减小极端情绪对检验结果造成的偏差。

(三)FF三因子及动态投资组合的构造

1.数据的选取及划分

本文以个股的日涨跌幅作为其日收益,以沪深300指数的日涨跌幅作为市场组合收益,用个股的日流通市值表示规模(ME),将市净率取倒数作为账面市值比(BM),日无风险利率由中国人民银行3个月定期存款利率折算所得。遵循Fama&French(1993)的划分标准,于每月第一个交易日,在剔除上市时间不足一个月的公司之后,将样本股票按照流通市值从小到大进行排序,前50%为小规模(S)公司,后50%为大规模(B)公司。相类似地,按照账面市值比进行排序,前30%为低账面市值比(L)公司,中间40%为中账面市值比(M)公司,余下的为高账面市值比(H)公司。然后两两交叉,得到SH、SM、SL、BH、BM、BL共计六个组合。由于流通市值和账面市值比是不断变化的,本文于每月初进行一次组合调整,共计调整46次。

2.因子构建

(1)市场因子。市场因子RM-Rf通过市场收益率与无风险收益率之差表示。其中,无风险收益率Rf在前文已做介绍。由于我国股票市场没有全市场指数,基于对股票市场指数编制原则和样本股代表性的考虑,本文用沪深300指数的收益率代表市场收益率RM。

(2)规模因子。规模因子SMB衡量上市公司由于规模大小不同而造成的股票收益差异。即每个交易日小规模投资组合(SH、SM和SL)与大规模投资组合(BH、BM和BL)的平均收益率之差。具体的计算公式为:

(3)账面市值比因子。账面市值比因子HML考量上市公司由于账面市值比不同而导致的收益差异。即每个交易日高账面市值比投资组合(SH和BH)与低账面市值比投资组合(SL和BL)的平均收益率之差。具体计算公式为:

基于前述计算公式,得到三个因子的时间序列,其描述性统计情况如表3。

表3 Fama-French三因子描述性统计

表3描述了本文构建的三因子数据统计特征。从结果可以看出,市场溢价平均水平高于无风险收益率(三个月定期存款利率介于1.1%到2.6%之间)0.038个百分点,但标准差却达到了1.71,t值仅为0.672。本文认为这主要是2015年我国股市“暴涨暴跌”使得市场出现大幅波动。同样地,账面市值比因子HML并不显著异于零,表明价值投资在我国A股市场并不适用。与已有学者的研究结果保持一致,本文构建的规模因子SMB显著(t=7.797)大于零,且均值(标准差)大于(小于)RM-Rf和HML因子,说明小规模公司股票的平均收益率要显著高于大规模公司。

3.投资组合的构造

本文沿用Fama&French(1993)构造投资组合的方法,每月初将沪深两市所有股票按照流通市值大小和账面市值比的高低分别进行排序,并将股票分为5组,构造出5个规模投资组合和5个账面市值比投资组合,然后取这两个投资组合的交集得到25个规模-账面市值比投资组合,共得到35个投资组合。在每月之内,组合中的股票样本保持不变,计算每个组合内股票收益的算术平均值作为此投资组合的横截面日收益。35个投资组合的平均收益统计见表4。此外,为了进一步检验微博情绪是否会影响不同市场板块和不同行业的投资组合收益,本文将所有股票按照所属市场板块分为全市场、上证市场、深证市场、主板、中小板和创业板共计6个板块。同时,根据股票所属行业特征,按照证监会行业分类标准,将所有股票分为采矿业,电力、热力、燃气及水生产和供应业,房地产业,建筑业,交通运输、仓储和邮政业,金融业,科学研究和技术服务业,农、林、牧、渔业,批发和零售业,水利、环境和公共设施管理业,卫生和社会工作,文化、体育和娱乐业,信息传输、软件和信息技术服务业,制造业,住宿和餐饮业,综合,租赁和商务服务业,教育业共计18个行业。其中,样本期内教育行业仅有两只股票,代表性差,予以剔除。市场板块收益和行业组合收益均由投资组合内所有股票的收益取算术平均计算所得。至此,本文共得到58个投资组合股票横截面收益的日度时间序列数据。

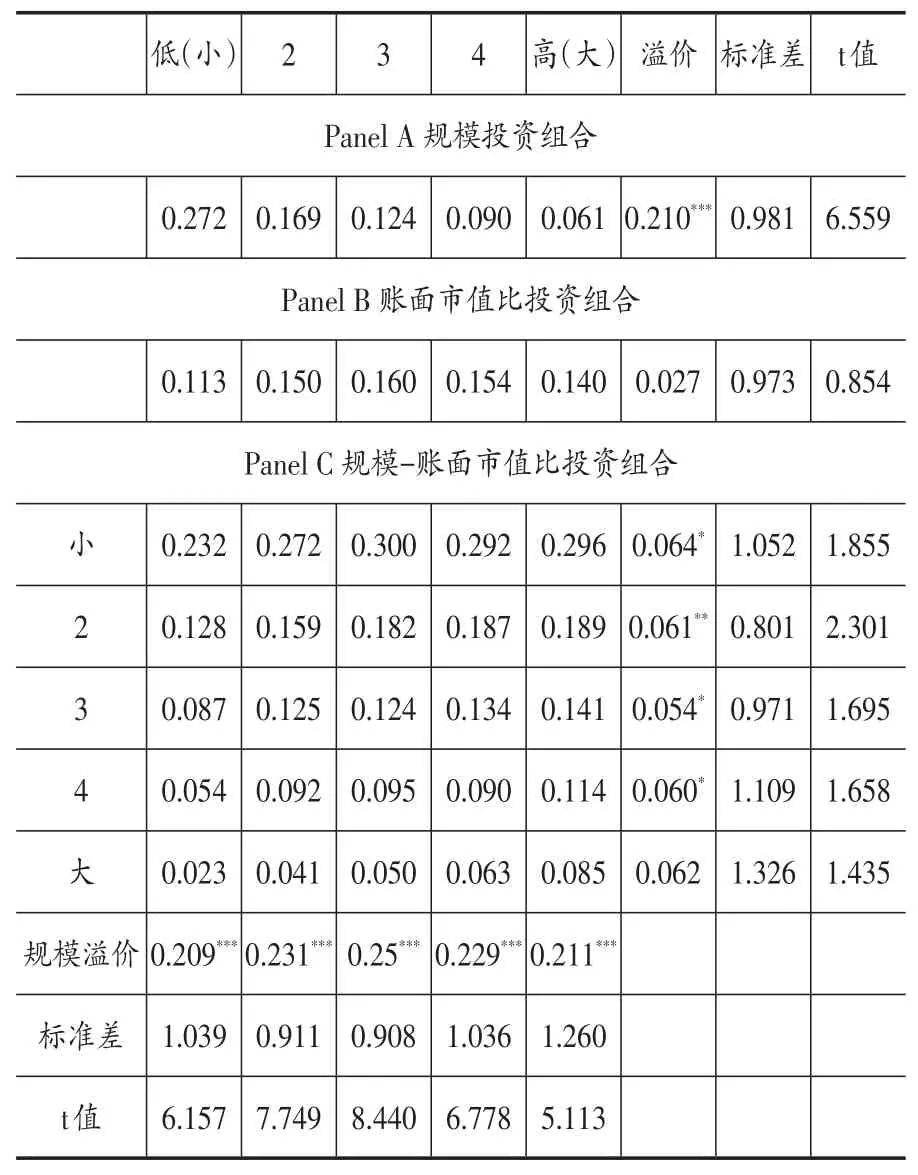

表4 35个投资组合平均收益统计

表4显示,在Panel A中,按照规模大小进行排列,小(大)规模投资组合伴随着高(低)收益,且有一个显著的规模溢价(最小规模组合的平均收益减去最大规模组合的平均收益),达到0.21个单位。Panel B是五等分的账面市值比投资组合的一个排列,从表中可以看出,组合的平均收益率大小差距不大,并不随账面市值比的大小变化呈现出一个正向或负向的变化趋势,账面市值比溢价(最高账面市值比组合的平均收益减去最低账面市值比组合的平均收益)虽为正,但并不显著,t值仅有0.854。Panel C显示的是规模与账面市值比两两交叉得到了25个投资组合的平均收益率,较为直观地反映了各个因子的解释能力。在账面市值比列,投资组合随着规模的增大,其平均收益率呈现出明显的下降,且规模溢价均在1%的水平上显著;而在规模行,账面市值比投资组合的收益并不随其高低水平呈现出相关变化趋势,只有4个账面市值比溢价是显著的,但显著性水平并不高,普遍只达到了5%。因此,本文认为我国股票市场的规模价值比效应并不是稳定存在的,而规模效应是稳定存在且表现得很显著,说明小规模公司的股票更容易获得投资者的追捧,操作小市值的股票更易获得高的投资收益,这与股市实际情况相符。总体看,除了账面市值比为最低的20%的投资组合外,其他按照账面市值比划分的投资组合的平均收益率呈现出趋同现象,表明在我国A股市场,账面市值比高低的不同并不能带来收益率的显著差异,与前文结论一致。

4.模型设计

本文采用控制了Fama-French三因子的多元回归模型检验微博情绪对股票投资组合横截面收益的影响,重点考察经过调整赋权之后的微博情绪(AMS′)的系数,即α的显著性。具体的模型如下:

其中,Ri代表每个投资组合的横截面日收益,其余变量在前文已做说明。

四、实证结果与分析

(一)平稳性检验

为了避免伪回归,在回归检验之前,采用目前广泛使用的ADF检验法对所有变量进行单位根检验,以确定模型中的变量是否平稳。前文已证实微博情绪为平稳时间序列,此处不再重复。对RM-Rf、SMB、HML和58个投资组合收益率时间序列进行单位根检验,结果显示所有数据均是平稳的,可以进行回归分析。

(二)因子回归系数统计

本节采用模型(7)进行回归检验,以检验微博情绪是否对我国股票市场投资组合超额收益存在影响。为说明AMS′、RM-Rf、SMB和HML对股票收益率的解释力度,本文对所有回归系数进行统计,列于表5。

从表中列示的结果可以看出,所有投资组合回归的调整R2为85.6%,除行业分类组合外,其他投资组合回归的调整R2均超过85%,且标准差都比较小,介于0.008~0.076之间,说明在FF三因子基础上添加微博情绪因子的定价模型,基本可以解释我国股市的超额收益。为了检验各个因子系数是否显著异于零,对各种分组情况下的回归系数进行均值t检验。对于各因子系数,市场因子(RM-Rf)的系数均值范围为(1.05,1.09),且标准差较小,变动幅度较小,表明市场组合超额收益与投资组合横截面收益正相关,市场因子对我国股票市场收益有很好的解释力,与已有的资本资产定价模型研究结论一致。从规模因子(SMB)和账面市值比(HML)系数的均值检验结果来看,规模因子系数在1%的水平上显著为正,平均值超过了1.6;而账面市值比系数的均值t检验除了账面市值比组合外,均显著为负,原因可能是:在投资组合中加入了金融行业股票,而金融业在我国股票市场又占有较大权重。两者进一步说明我国股票市场存在显著的规模效应,而账面市值比效应并不是稳定存在的,价值投资的理念在A股的适用性还有待商榷。对于本文重点考察的微博情绪系数,结果显示,不论是在哪种投资组合下,平均值基本在0.08左右,表明微博情绪与股票超额收益之间存在正相关关系,微博情绪越高(低),超额收益越高(低)。

表5 各因子回归系数统计

(三)微博情绪对股票横截面收益影响的实证分析

1.微博情绪对不同公司特征下投资组合收益的影响

表6 规模、账面市值比、规模-账面市值比投资组合微博情绪系数

续表6

表7 不同市场板块、行业投资组合微博情绪系数

以规模、账面市值比和规模-账面市值比共计35个投资组合日横截面收益为因变量,分别按照式(7)进行回归,以考察微博情绪对投资组合收益的影响,具体的结果如表6。由表6所列示的结果可知,对于35个投资组合,回归模型在整体上都是显著的,且所有的拟合优度均超过了80%,最小值为82.8%,最大达到了91.5%,表明本文在Fama-French三因子基础上添加微博情绪因子的四因子模型可以很好地解释横截面收益。35个微博情绪系数均为正,其中有32个表现显著,表明微博情绪对投资组合横截面收益有一个正向影响,其在我国股票收益形成中充当着重要角色。在Panel A中,最小、最大规模投资组合的微博情绪系数均在1%的水平上显著,但最小投资组合的系数要大于最大投资组合,说明微博情绪对小规模公司的股价影响要更大。这说明在我国,相对于大盘股,购买小盘股可以获得更高的收益,即我国股票市场存在规模效应。对于Panel B和Panel C中的规模行,并不是所有的高(低)账市比投资组合对应着一个高(低)的情绪系数,如在最大规模行,低账市比投资组合的微博情绪系数(0.106)是高账市比(0.059)的将近两倍。而在Panel C中的账面市值比列,除低账面市值比之外的其他投资组合,小(大)规模组合伴随着大(小)的情绪系数。进一步说明,我国股市存在小盘股溢价,但价值溢价不显著。

2.微博情绪对不同市场板块及行业投资组合收益的影响

本文证实了微博情绪对不同市场板块和不同行业收益的影响,具体结果列于表7。Panel A显示微博情绪对不同市场板块收益的影响趋于一致,基本围绕0.08上下波动,其中,对创业板的收益影响最大,达到了0.085,这是因为创业板上市公司规模较小,更容易受到投资者情绪的影响。我国股票市场素有“政策市”之称,国家政策方向在很大程度上影响着行业收益,那么,情绪的高低是否也和行业收益存在着关系呢?本文通过Panel B给出了答案。从结果来看,17个行业中,只有金融行业的情绪系数为负值,且不显著,本文认为这是由金融业特殊的资产负债结构造成的。其余所有行业的情绪系数均为正值,共有12个行业的微博情绪系数通过了显著性水平检验,即微博情绪越高,这些行业的收益就越高。本文所构建的投资者情绪可以解释70%的行业收益,解释力度还有待提高。此外,行业收益回归所得模型拟合优度普遍低于5×5投资组合,说明兼顾公司特征、行业特征等多个维度的投资组合才能获得更高回报。

(四)微博情绪因子冗余性检验

为了检验本文增加的微博情绪因子在模型中是否冗余,本文借鉴Fama&French(2016)的做法进行一个简单测试,用三因子与微博情绪进行回归。其基本思想是:在模型中,如果一个因子能够被其他因子完全解释,则这个因子是冗余的。结果如式(8):

由回归结果可知,截距项为0.868,t值达到了34.378,表明微博情绪中存在着不能被三因子解释的部分,所以本文构建的四因子模型是可行的,前文研究结果也是可信的。

(五)规模效应的检验

为了进一步检验我国股票市场的规模效应,在前文已有数据的基础上,本文根据股票所属,将各市场板块和行业内股票分别按照流通市值从小到大进行排序,排在前30%的股票构成小规模投资组合(S),后30%的构成大规模投资组合(B),以此来考察规模效应。同样的,将微博情绪进行排序,定义前40%为低情绪期,后40%为高情绪期,考察不同情绪状态下的规模效应。

从检验结果可以看出,我国股票市场在不同市场板块和不同行业均存在显著的规模效应。对于规模效应产生的原因,学术界尚无统一结论。本文尝试从投资者情绪这一角度予以解释,探究不同情绪状态下的规模效应,结果显示,无论是对于小盘股还是大盘股,微博情绪高涨时的横截面收益均高于情绪低迷期,进一步佐证了微博情绪与股票横截面收益存在正相关关系。对于不同市场板块,无论微博情绪高低,均存在显著的规模效应,但是在低微博情绪期,规模效应的表现要更为显著;对于不同行业,当微博情绪低落时,大多数行业的规模效应表现地更为显著。因此,本文认为我国股市的规模效应是由投资者情绪(微博情绪)引起的,并且是由低情绪主导的。当投资者情绪高涨时,市场处于普涨状态,小规模公司股票与大规模公司股票的收益无明显差异;情绪低迷时,投资者更倾向于买入投机性和庄家可操纵性更强的小规模公司股票,使得小盘股的收益率高于大盘股,最终导致规模效应的产生。

作为稳健性检验,本文检验了5×5规模-账面市值比投资组合在不同情绪状态下的规模效应表现,得到了与前文一致的结论①限于篇幅,本部分检验结果未能给出,留存备索。。

五、结论

在我国股票市场的投资者类型构成中,中小投资者的占比高于机构投资者,由于信息的不对称性,中小投资者的投资决策行为在很大程度上受到其情绪影响,从而使得投资者情绪在我国股市扮演着一个重要角色。正是基于此背景,本文在控制Fama-French三因子的基础上添加情绪因子构成四因子资产定价模型,以考察微博情绪对股票横截面收益的影响。研究中,本文利用微博数据构建投资者情绪代理指标,并在剔除“日历效应”的基础上进行赋权处理,得到调整后的微博情绪,并据此探究其对不同规模、账面市值比、规模-账面市值比、市场板块和行业投资组合横截面收益的影响。

本文的实证结果显示:(1)微博情绪对股票横截面收益存在正向影响。微博情绪越高,投资组合横截面收益越高,反之则越低,且其对小盘股的影响大于大盘股。(2)我国A股市场,在不同的投资组合中均存在显著的规模效应,但账面市值比效应并不是稳定存在的。(3)在划分高、低微博情绪期之后,规模效应在低情绪期表现得更为显著。

自行为金融学兴起以来,有关投资者情绪的研究成为了学者的研究热点,此类研究的关键性问题是找到投资者情绪的度量方法,在已有文献中,常用的投资者情绪代理指标分为直接指标、间接指标和综合指标三类,直接指标包括友好指数、央视看盘指数等,间接指标包括ARMS指数、换手率等,综合指标是利用单一的直接、间接指标进行构建,其中尤以BW指数最为著名。这些指标主要基于调研数据和市场数据,调研数据存在获取成本高、时效性较差等缺陷,而使用换手率等市场数据再去解释股票市场,则可能存在一定的内生性问题。基于此背景,本文利用获取成本低、时效性强、数据量大的微博数据构建投资者情绪,有效避免了传统投资者情绪指标构建时可能存在的弊端,丰富了投资者情绪的度量方法,进一步拓展了行为金融学领域的研究视角。

此外,在已有的基于互联网数据的投资者情绪对股票市场影响的研究中,研究周期基本为半年到一年之间,本文的研究区间达到了将近四年,且包含我国股市出现较大波动的2015年和2016年,研究结论更为稳健。与此同时,本文的政策含义在于,政府监管部门可以利用互联网加强对投资者的教育,引导投资者进行理性投资,避免股市动荡,促进资本市场的健康平稳发展。

猜你喜欢

当代水产(2021年7期)2021-11-04

纺织科学研究(2021年6期)2021-07-15

少年文艺·我爱写作文(2020年8期)2020-08-16

中国计算机报(2019年12期)2019-06-21

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

发明与创新·小学生(2016年8期)2016-08-17

投资者报(2014年7期)2014-03-04