上证50ETF期权推出对现货市场质量的影响

——基于STAR模型和GARCH模型的实证分析

2018-07-27 09:15盛积良冯玉兰

金融与经济 2018年7期

■盛积良,冯玉兰

一、引言

2015年2月9日,我国首只期权——上证50ETF期权在上海证券交易所正式上市交易,标志着我国资本市场迈入了期权时代。上证50ETF期权的推出,既可以推进我国多层次资本市场体系的建设,促进我国资本市场全面发展,也有利于完善市场的价格发现机制,提升现货市场质量。然而,上证50ETF期权的推出,如何影响我国现货市场的市场质量,结果是否符合预期,是学术界、实务界和监管层广泛关注的问题,研究结论对于中国期权类衍生品设计及其推出具有重要的参考价值。

本文从价格发现和波动性两个方面研究期权交易对现货市场质量的影响。其中,关于期权对现货市场价格发现的研究,Hong&Stein(2007)认为期权的推出可以向市场提供更多信息,并且能提高现货市场对于新信息的反应速度,有利于现货市场的价格发现。Liu(2010)发现期权上市后标的证券存在一个正的价格效应,有利于市场的价格发现。陶利斌等(2014)以沪深300股指期货和沪深300指数高频数据为样本进行实证分析,发现股指期货在信息传递中占主导地位,其价格发现能力大于现货市场。关于期权对现货市场波动性影响有三类观点。第一类观点认为期权会降低现货市场的波动性。例如,Bhaumik et al.(2009)发现股票期权的引入很大程度上减小了现货市场的波动性,提高了股市的运行效率。第二类观点认为期权会增加现货市场的波动性。例如,熊熊等(2011)发现KOSPI200指数期权推出后,KOSPI200指数和KOSPI200指数期货的波动增大,同时现货市场的不对称性加大,而股指期货市场的不对称性减小。第三类观点认为期权对现货市场的波动性没有显著影响。例如,郭城(2014)通过研究全球具有代表性的股指期权,发现股指期权的交易没有对股票市场的波动产生显著的、有规律的影响。

综上所述,现有文献无论是从渐进信息流动、有限理性、信息效率和定价效率角度,还是从套利视角揭示期权推出对现货市场价格发现的影响,都有一个共同特点,大多采用线性模型分析,没有考虑金融时间序列可能存在非线性特征,金融市场价格随机波动过程中,许多非线性问题均隐藏于假设中,因此不能真正认识市场的根本特征。其次,现有文献大多是单独研究期权对现货市场的价格发现或是波动性影响,没有将二者结合起来,从价格发现和波动性两方面度量期权推出对现货市场的市场质量影响。

本文基于均值回归理论,采用非线性的STAR模型和带虚拟变量的GARCH模型,分别从价格发现效率和波动性两方面研究上证50ETF期权推出对现货市场的市场质量的影响。目前,大量的理论和应用研究发现STAR模型能够准确模拟商业周期、汇率以及失业率等经济、金融时间序列对均衡的偏离和回复现象(王少平和彭方平,2006;Boswikj,2007;张凌翔和张晓峒,2011)。利用STAR模型刻画金融时间序列的非线性特征,可以避免了已往研究中使用线性模型导致的结果不准确问题。本文首先不假定数据分析的模型,而是通过数据检验得到金融市场的非线性特征,然后根据数据特征进行建模分析。根据Schreiber&Schwartz(1986)的研究,价格发现是将市场信息及时而有效地融入资产价格中,价格发现效率则是价格反映信息的速度与能力,价格发现是否高效则进一步体现了市场价格发现功能的强弱。本文将市场自身价格发现的检验转化为对市场价格均值回归过程的检验,根据Summers(1986)的观点,如果现货市场呈现出均值回归特征,就说明其具有价格发现功能,反之可以判定不具备价格发现功能。因此,选取期权推出前后的样本区间,采用非线性的STAR模型比较期权推前后现货市场的价格发现变化,采用带虚拟变量的GARCH模型比较期权推前后现货市场的波动性变化。而且,本文选取两个现货市场,从横向和纵向分析两个现货市场的价格发现效率和波动性变化。如果期权引入后,现货市场价格发现效率提高,波动性减小,则可认为我国上证50ETF期权的上市交易提高了现货市场的市场质量。

二、研究设计

(一)数据选取与来源

本文选取和上证50ETF期权密切相关的现货市场——ETF市场和股票市场为研究对象。其中:ETF市场中选取上证50ETF为样本,股票市场中选取上证50指数为样本。由于上证50ETF是上证50ETF期权的标的指数,上证50指数是上证50ETF的标的指数,故而上证50ETF期权、上证50ETF和上证50指数之间具有较强的相关性,更具有可比性。因此,本文以上证50ETF日收盘价和上证50指数日收盘价为样本数据,研究上证50ETF期权推出对ETF市场和股票市场价格发现效率和波动性的影响。数据样本包括期权推出前2012年8月16日~2015年2月6日的样本区间,期权推出后2015年2月10日~2017年7月31日的样本区间,以及2012年8月16日~2017年7月31日的全样本区间。样本区间设定见表1。数据来自Wind数据库。

表1 样本区间设定

(二)数据处理

1.内在价值的测算。检验均值回归首先要确定市场价格的内在价值,宋玉臣和寇俊生(2005)认为,均值本质上是证券的内在价值,反映一定时期内市场的证券价格。本文参考宋玉臣等(2005)的研究,将内在价值用其长期均值来表示。内在价值是一个动态波动序列,随时间而不断发生变化,如下所示:

其中,Pt为日收盘价,为内在价值,Xt为市场价格对其内在价值的对数偏离序列,本文采用Holter-Winter非季节指数平滑法计算Holter-Winter非季节指数平滑法适用于无季节因素影响的金融时间序列)。根据式(1),按照区间分别进行处理,得到期权推出前后上证50ETF收盘价和上证50指数收盘价对其内在价值对数偏离的四组序列,分别命名为 X1t、X2t、X3t、X4t。

2.收益率的测算。研究市场的波动性,通常是计算股价的收益率序列,如式(2)所示:

在全样本区间一、二按照式(2)处理,得到上证50ETF收盘价全样本区间和上证50指数收盘价全样本区间的两组收益率序列,分别命名为R1t、R2t。表2是六组序列的描述性统计结果。

(三)模型设定

1.STAR模型。STAR模型全称为平滑转换自回归模型(Smooth Transition Autoregression),是非线性时间序列模型中的参数模型。模型的基本表达如下:

从中可以发现,当μ0=μ1,αi=βi时,STAR模型就退化为线性AR(p)模型。其中,αi和βi是自回归的系数,Gt(St,γ,c)是两个机制之间的转换函数,St是决定转换过程的转换变量,参数γ是转换速度,参数c是两个机制之间的门限值,扰动项εt满足独立同分布假设,其方差为σ2。将St设为一个滞后的内生变量,即St=Xt-d,d是延迟参数,且d≥1。

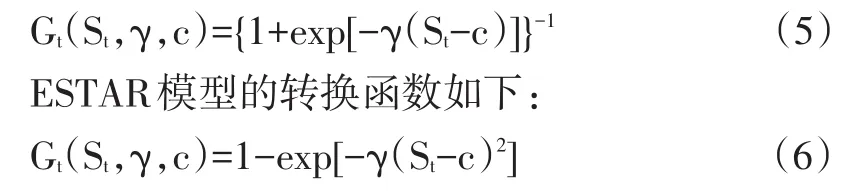

根据转换函数Gt(St,γ,c)的不同,STAR有两种形式,即对数平滑转换自回归模型(LSTAR)和指数平滑转换自回归模型(ESTAR)。

LSTAR模型的转换函数如下:

(2)模型构建。STAR模型的构建需要经过以下三步:

第一,定义一个恰当的线性自回归模型,其中自回归的滞后阶数p由AIC准则确定。

第二,对时间序列进行非线性检验,检验原假设(线性AR模型)和备择假设(非线性STAR模型)。为了解决该问题,根据Lukkonen&Terasvirta(1988)的研究,采用在γ=0时,将转换函数做三阶泰勒展开,建立以下作为辅助回归进行线性检验:

其中,πt=(1,Xt-1,Xt-2,…Xt-p)′,ωt是误差项,则线性零假设为:ϕ1=ϕ2=ϕ3=0。根据F统计量的值和P值,在5%的显著性水平下,若存在d值所对应的P值小于0.05,就可以判断时间序列存在非线性特征,并根据P值越小越好的原则,确定延迟参数。

第三,非线性模型确定后,最后就是对LSTAR模型和ESTAR模型的选择,根据公式(7),对模型形式的检验可以进一步表示为:

其中,如果强烈拒绝H01或H03,那么线性转换函数应选择LSTAR形式;如果强烈拒绝H02,那么线性转换函数应选择ESTAR形式。

2.GARCH模型。GARCH模型称为广义自回归条件异方差模型,Bollerslev(1986)在ARCH模型的误差平方移动平均中引入自回归项,GARCH(p,q)模型如下:

表2 描述性统计结果

通过观测系数D的大小,可以判断期权推出前后波动性的变化。如果D通过了显著性检验,则可以认为期权推出对现货市场的波动性产生了影响。根据D的大小,可以进一步判断波动性的变化,其中:如果D>0,表明期权的引入会使现货市场的波动性增大;如果D<0,表明期权推出使现货市场的波动性减小;如果D=0,表明期权对现货市场的波动性没有产生影响。

三、实证结果与分析

(一)期权对现货市场价格发现效率的影响

1.线性AR(p)的确定。在内在价值测算时,已经对上证50ETF和上证50指数2012年8月16日~2015年2月6日、2015年2月10日~2017年7月31日的日收盘价进行了数据处理,得到期权推出前后上证50ETF收盘价和上证50指数收盘价对其内在价值对数偏离的四组序列 X1t、X2t、X3t、X4t,对这四组序列进行单位根检验,均是平稳的时间序列。本文通过拟合不同滞后阶数的AR(p)模型,得出不同滞后阶数p对应的AIC值。结果表明,当p=1时,序列X1t、X2t、X3t、X4t对应的 AIC 值均是最小的,且根据信息准则,序列 X1t、X2t、X3t、X4t的线性部分为AR(1)模型,故而式(3)可以写为:

2.非线性检验。在非线性检验中,通常延迟参数d的取值范围设定为1~8。

结果表明,ETF市场上,对于序列X1t,除了d取7以外,其余d值对应的P值都小于0.05,说明期权推出前,上证50ETF收盘价对其内在价值的对数偏离序列具有非线性特征,根据P值越小越好的原则,将d值设为5。对于序列X2t,可以认为,期权推出后,上证50ETF收盘价对其内在价值的对数偏离序列具有非线性特征,并将延迟参数设定为1。同样地,股票市场上,期权推出前后,上证50收盘价对其内在价值的对数偏离序列均具有非线性特征,X3t、X4t的延迟参数均取为1。

3.转换函数形式检验。延迟参数确定之后需继续对转换函数进行检验,确定转换函数的形式,检验结果表明,在5%的显著性水平下,序列X1t、X2t、X3t均最强烈拒绝H01,序列X4t最强烈拒绝H03,因此四组序列均选择LSTAR模型。模型的最终形式为:

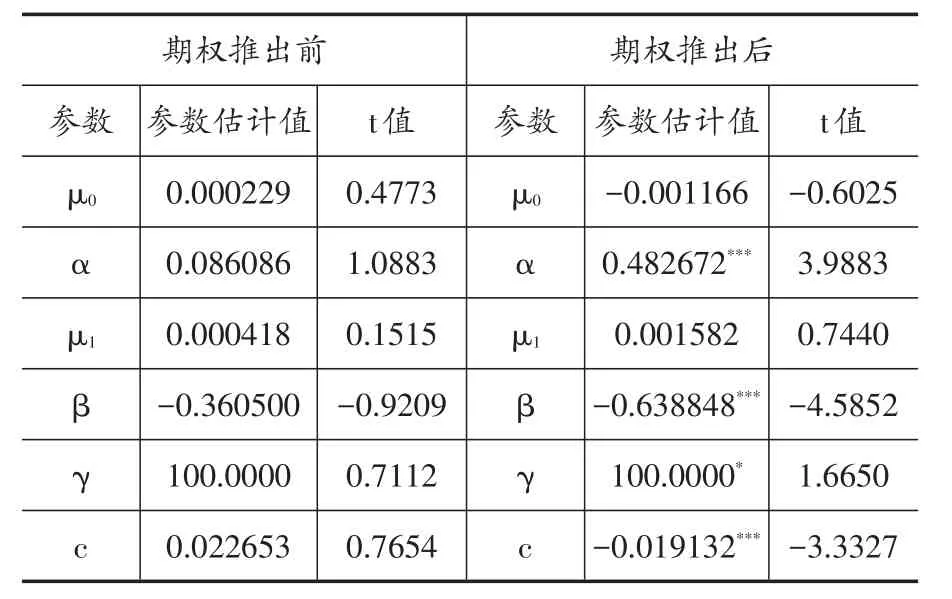

4.LSTAR模型估计结果分析。在确定了模型的具体形式之后,用R编程求出了模型中参数值,见表3所示。

表3 ETF市场模型估计结果

表4 股票市场模型估计结果

表3中ETF市场参数估计结果显示,期权推出前后,模型中参数α,β通过显著性检验,说明上证50ETF具有均值回归的特征,根据Summers(1986)的观点,市场呈现出均值回归特征,就说明其具有价格发现功能,可认为期权推出前后上证50ETF都具有价格发现功能。表4中股票市场参数估计结果显示,期权推出前,模型各系数均不显著,表现为上证50指数价格发现功能的缺失,在期权推出后,α,β均显著,说明上证50ETF期权上市后,上证50指数具备了价格发现功能。

纵向比较,ETF 市场上:|0.005864|<|0.428740|、|-0.476270|<|-0.555720|;股票市场上:|0.086086|<|0.482672|、|-0.360500|<|-0.638848|。这说明期权上市交易能促进上证50ETF和上证50股指价格发现功能。因此,可得出结论,我国期权的推出,使股票市场具备价格发现功能,相对期权推出前,ETF市场和股票市场的价格发现效率均得到提高。这与大多数学者得出期权推出提高了现货市场价格发现功能的结论是一致的。而且,金融市场的实践表明,期权在完善现货市场功能、促进价格发现效率方面发挥了极其重要的作用。

横向比较,期权推出前:|-0.476270|>|-0.360500|,期权推出 后:|0.428740|<|0.482672|、|-0.555720|<|-0.638848|,说明期权上市前,我国上证50ETF的价格发现能力强于上证50指数,并且上证50指数价格发现功能不足;而在期权上市后,我国上证50指数的价格发现效率高于上证50ETF。因此,可得出结论,我国期权的引入,对股票市场价格发现具有较强的促进作用,使得股票市场的价格发现效率高于ETF市场。交易成本假说认为,投资者倾向于交易成本低的市场,当市场出现新信息时,信息从低成本市场传递到高成本市场,交易成本低的市场具有较好的价格发现功能。而ETF的优势在于交易成本低,且相对于股票市场,投资者会更多选择在ETF市场交易以获得更高的报酬率,进而会造成ETF市场的价格发现功能高于股票市场。而上证50ETF期权推出后,股票市场的价格发现功能却高于ETF市场,意味着期权交易可能显著减小了股票市场的波动性,加大了股票市场的成交量与活跃度。ETF市场虽然具有低成本交易的优势,但若指数受到一些交易成本特别活跃的主要成分股影响,那么股票市场的价格发现功能也会高于ETF市场。

考虑到2015年股灾因素的影响,本文对期权推出后股市暴涨暴跌时间段2015年4月15日~2015年8月25日也做了分析,发现各系数均不显著,说明股灾期间市场不具备价格发现功能。这方面的原因有两点:一是股灾期间,市场主要由政府主导,体现不出市场自身的调节功能,因此不具备价格发现功能;二是区间太短,样本容量为93个日收盘价,由Summers(1986)和均值回归理论,市场在长期内会通过自身的调节促使市场价格向其内在价值回归,实现价格发现,因此短期内可能表现不出均值回归特征。

(二)期权对现货市场波动性的影响

1.单位根检验。在收益率测算时,已经对上证50ETF和上证50指数2012年8月16日~2017年7月31日的日收盘价进行了对数收益率处理,得到全样本收益率序列 R1t、R2t,从单位根检验结果可知,R1t、R2t的ADF值分别为-33.59063和-33.58540,在1%、5%和10%的显著性水平下,ADF值都远小于临界值,拒绝存在单位根的原假设,说明上证50ETF收益率和上证50指数收益率都是平稳的,可以对其进行自回归建模。

2.ARCH效应检验。接下来,对平稳的上证50ETF收益率和上证50指数收益率进行ARCH效应检验,并通过引入虚拟变量的GARCH模型检验期权推出对现货市场波动性的影响。检验结果表明,不论是F统计量的值,还是nR2统计量的值,在99%的置信水平下,均拒绝不存在ARCH效应的原假设,表明残差序列都存在显著的ARCH效应,因此可以进一步用GARCH建模。

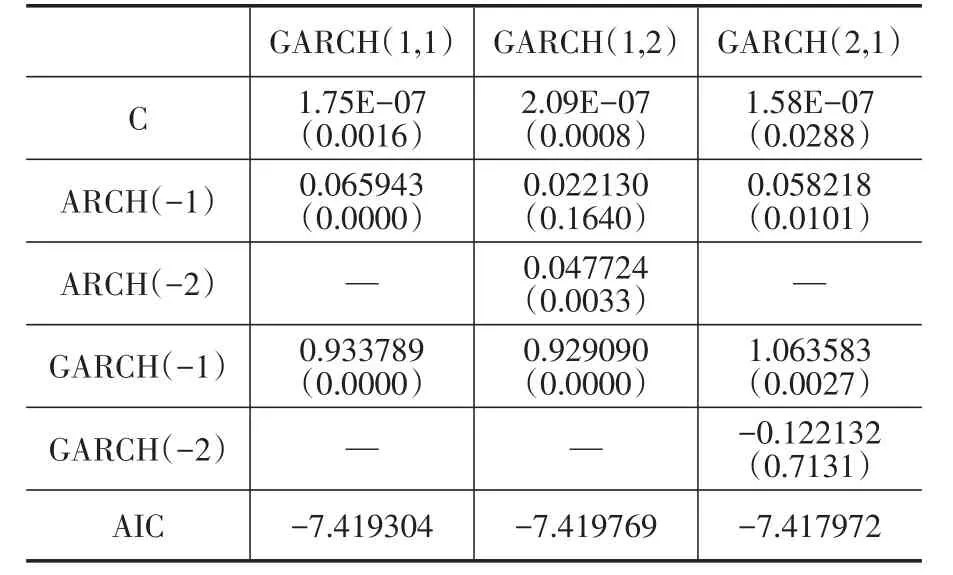

3.GARCH模型估计结果分析。为了确定GARCH模型中GARCH项和ARCH项的阶数,分别估计了 GARCH(1,1)模型、GARCH(1,2)模型、GARCH(2,1)模型,ETF市场和股票市场的参数估计结果见表5和表6。

表5是ETF市场GARCH模型参数估计结果,可以看出,GARCH(1,1)的各项系数在95%的显置信水平下均是显著的,GARCH(1,2)中ARCH(-1)项系数不显著,GARCH(2,1)中GARCH(-2)项系数不显著,并且GARCH(1,1)中ARCH项系数和GARCH项系数之和为0.999732(小于1),满足参数约束条件。表6是股票市场GARCH模型参数估计结果,同样,股票市场中,GARCH(1,1)的各项系数在95%的显置信水平下均是显著的,并且GARCH(1,1)中ARCH项系数和GARCH项系数之和小于1,而GARCH(1,2)模型和GARCH(2,1)模型中均有系数不显著。因此,对于ETF市场和股票市场均建立GARCH(1,1)条件方差方程是比较合适的。

表5 ETF市场GARCH模型参数估计结果

表6 股票市场GARCH模型参数估计结果

接下来,在GARCH(1,1)条件方差方程中引入虚拟变量D,在2012.8.16~2015.2.6期间虚拟变量值取为0,在2015.2.9~2017.7.31期间虚拟变量取值为1,重新估计GARCH(1,1)模型,得到带虚拟变量的GARCH(1,1)模型参数估计结果。

表7 ETF市场带虚拟变量的GARCH(1,1)参数估计结果

表8 股票市场带虚拟变量的GARCH(1,1)参数估计结果

表7和表8中虚拟变量D的系数在95%的置信水平下均是显著的,说明上证50ETF期权对上证50ETF和上证50指数的波动性有影响。并且两个虚拟变量的值都是负的,但接近于0,可认为期权的推出能够平抑上证50ETF和上证50指数的波动性,但程度有限。横向比较发现,|-4.88E-07|>|-3.81E-07|,说明期权对上证50指数的影响较大。因此,可得出结论,期权的推出减小了ETF市场和股票市场的波动性,并且相对于ETF市场,期权稳定股票市场波动的作用更大。该结论支持了期权交易可能显著减小股票市场波动性的论断,是对上文期权推出后股票市场价格发现高于ETF市场价格发现的有利支撑。

对于期权推出减小了现货市场的波动性,可作如下解释:期权提供了更多投资和避险方式,对分散风险和稳定现货价格非常有利,降低了现货的波动性,同时因为期权的交易成本比较低,价格可以反映投资者对现货未来价格的预期,故而有利于现货市场的投资者对价格形成更好的判断,信息可以更迅速地反映现货的交易价格,从而降低现货市场的波动性,且虽然这种减小的影响程度有限,但也足以说明期权的保险功能。

本文关于上证50ETF期权推出对现货市场波动性的影响,研究结论与刘亚明等(2017)的结论是相反的。其设定期权推出后的区间为2015年2月10日~2015年9月25日,处于我国2015年股市大起大落阶段,相比期权推出前,期权推出后这一区间现货市场的波动性增大是不言而喻的。因此不同时期得到金融衍生品对现货市场的波动性会有不同的影响,相比之下,本文的样本区间跨度较大,避免了股灾等特定时期影响而造成结果不准确的问题。

四、结论与启示

为探究上证50ETF期权推出对现货市场的市场质量的影响,本文从价格发现效率和波动性两方面出发,利用STAR模型和GARCH模型,对期权推出前后上证50ETF和上证50指数共6组样本区间进行了实证研究,得到以下结论:整体来看,上证50ETF期权推出促进了现货市场的价格发现效率,平抑了现货市场的波动性,从而提高了现货市场的市场质量。分段来看,期权推出前,ETF市场的价格发现效率高于股票市场;期权推出后,股票市场的价格发现效率高于ETF市场,并且期权推出对股票市场的稳定程度也大于对ETF市场的稳定程度。以上结论表明,我国首支期权上证50ETF期权推出至今,已初见成效,上证50ETF期权推出完善了现货市场的价格发现机制,降低了现货市场非理性波动,活跃了整个金融市场。而且,相对ETF市场,上证50ETF期权的上市交易,更有利于提升股票市场的市场质量,对股票市场发展的促进作用更大。

根据以上研究结论,本文提出两点建议:(1)稳步推出不同品种的期权产品,推进衍生品服务实体经济。实证结果表明,期权交易较好地提升了现货市场的市场质量,而我国目前处于市场发展良好的稳定时期,可逐步增加不同品种的期权产品,致力于完善我国资本市场体系建设,改善市场质量。同时,当前我国金融市场发展迎来重大转变,金融市场必须回归本源,以服务实体经济为宗旨。根据服务实体经济的需要,我国商品期权就显得格外重要,利用期权拓展服务实体经济的深度与广度,对我国金融业发展转变具有重要的推动作用。(2)加强监管和风险控制,防范金融风险。我国现货市场仍处于相对不成熟的状态,虽然研究发现上证50ETF期权的引入对ETF市场和股票市场波动性均起到减小的作用,但是加强对期权交易的风险管理仍然非常重要。

本文在实证过程中首先不假定数据分析的模型,而是通过数据检验得到金融市场的非线性特征,然后根据数据的特征进行建模分析,这一过程具有一定的严谨性。其次,本文将市场自身价格发现的检验转化为对市场价格均值回归过程的检验,拓展了价格发现问题的研究方法。ETF期权推出对现货市场质量影响的研究对于完善我国资本市场、提升市场效率以及市场监管部门防范现货市场的系统性金融风险均具有重要现实意义。我国上证50ETF期权已平稳运行三年之久,本文认为应该深入研究我国期权市场与现货市场之间的价格发现问题,借鉴我国首支期权的发展经验,把我国期权市场培育成有效的高质量市场,这也是进一步的研究方向。

猜你喜欢

——方靶心图

大众投资指南(2020年25期)2020-11-27

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

商情(2016年32期)2017-03-04

中国管理信息化(2016年21期)2016-12-27