APEC主要成员股票市场的联动性动态变化

——基于DCC-GARCH模型的实证研究

2018-07-16 01:54:50李竹薇,付媛,邱雨虹,康晨阳

大连理工大学学报(社会科学版) 2018年5期

李 竹 薇, 付 媛, 邱 雨 虹, 康 晨 阳

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

一、引 言

亚太经济合作组织(简称APEC)是亚太地区最具影响力的官方论坛,截止到目前共有21个正式成员(澳大利亚、文莱、加拿大、智利、中国、中国香港、印度尼西亚、日本、韩国、马来西亚、墨西哥、新西兰、巴布亚新几内亚、秘鲁、菲律宾、俄罗斯、新加坡、中国台北、泰国、美国、越南)和3个观察成员(东盟秘书处、太平洋经济合作理事会和太平洋岛国论坛)。该组织为促进区域贸易投资自由化,加强成员间经济技术合作等发挥了重要作用。中国在加入APEC之后经济实力不断壮大,不仅带动了周边国家和地区的经济发展,也提高了亚太地区在国际上的战略地位。现如今,亚太地区主要股票市场之间出现了越来越明显的联动现象,这种态势吸引了诸多投资者积极进行投资,同时,也引起了亚太国家和地区监管当局的广泛关注。基于此,研究APEC主要成员股票市场的联动性动态变化对我国投资者和监管者而言,具有重要的理论和实践意义。

由于现有文献对于APEC成员国家和地区的股票市场联动性研究涉及较少,因此,本文在已有研究基础上,采用比较前沿的DCC-GARCH检验方法,考察了APEC主要成员(按照考察期内年均经济指标排序的前12个成员),即澳大利亚、韩国、加拿大、马来西亚、美国、墨西哥、日本、中国台北、中国香港、新加坡、印尼、中国的股票市场收益率在1998年1月1日至2015年3月31日之间的联动性动态变化。

二、 理论与文献回顾

股票市场联动传递作用可以归为两类假说。一种假说认为,经济体之间的经济层面交流,如信息传递、贸易往来以及资本流动等,使得股票市场对这些经济体的实体经济的变动同时或滞后产生相似的反应,从而导致股票市场产生了联动作用。例如,Becker、Finnerty和Friedman[1]、Gerrits和Yuce[2]等。Bekaert和Harvey[3]从双边贸易的角度分析股票市场的联动性,发现贸易是解释股票市场特别是新兴市场联动性的重要因素。Contessi等[4]分析了22个工业国和新兴国家的国际资本流动构成以及商业周期变量关系的二阶矩特性,发现欧盟成立导致欧洲各国经济基本结构趋于相同,并且1999年欧元区的建立也使得欧洲各国股市近年来股票市场联动效应显著增强。

另一种假说是由金融危机引发的。学者们基于1997年亚洲金融风暴以及2007年美国次贷危机的股票市场数据进行研究,在肯定了金融危机负面冲击影响的同时也对传播机制进行了探讨,认为负面冲击会使各国股市之间的联动性发生变化。King和Wadhwani[5]的研究表明由于非完全反应均衡,一国股票市场的价格波动会传染到其他国家的股票市场,即市场传染假说。Lin和Engle[6]利用King和Wadhwani[5]的模型研究了美国和日本股票市场,得出了相同的结论。Connolly和Wang[7]的研究再一次验证了市场传染假说的存在。

股票市场之间的联动性并非一个固定的常量,联动性的强弱往往受到贸易、金融、资本流动等因素的影响,这就是股票市场相关系数的时变性理论。Longin和Solnik[8]使用多变量GARCH模型研究了7个国家在1960~1990年间月度超额收益的相关性,发现在过去的30年中国际市场之间的相关性有所增加,并且联动性上升时期的市场条件波动相对较大,具有明显的时变性特征。吴昊和王智[9]基于上证综合指数、香港恒生指数和台湾加权指数的日收盘价对我国大陆、港、台3个股票市场进行了联动性动态分析,发现我国大陆与港台地区的股票市场之间联动性均呈显著增强趋势,大陆股市也正在逐步改变以往相对独立的状态。此外,Solnik和Fur[10]、Jang和Sul[11]、徐有俊等[12]等也得出相同结论。

一些文献主要研究中美股市之间的联动关系。如陈漓高等[13]采用协相关参数分析等方法对美国、中国等国家的股票市场联动程度进行了实证检验,发现中国股票市场相对独立;张兵等[14]以2001年12月12日至2009年1月23日上证指数和道琼斯指数的日交易数据分阶段检验了中美股市的联动特征,结果显示,中国A股和美国股市不存在长期均衡关系,但却存在溢出效应增强现象;韩非和肖辉[15]、龚金国和史代敏[16]等人的文章也对中美股市之间的联动性进行了研究。另一些文献则主要研究多个国家和地区之间的股市联动性[17]等,如Gjika和Horvath[18]采用动态GARCH模型考察了欧洲股市从2001到2011年期间的联动性,指出欧州股票市场之间具有强联动性;Lean 和Teng[19]研究了美国、日本、中国和印度对马来西亚股票市场的联动性,发现中国、印度与马来西亚之间呈现出金融一体化特征。Jouini等[20]基于协整检验和DCC-GARCH方法研究5个新兴国家(巴西、中国、墨西哥、南非和泰国)之间的联动性,发现这些国家的金融一体化相对较高,提出美国次贷危机对股票市场之间的联动性产生了较大的影响。

三、APEC成员间股市联动性初步分析

APEC发展的国际化进程可以分为以下3个主要阶段:

初期阶段(1989~1992年),在这一阶段内APEC对建立一个亚太地区区域性经济组织进行设想,并完成了基本框架的建设。

快速成长阶段(1993~1997年),在这一阶段内APEC解决了亚太地区区域经济合作需要面临的诸多问题,并快速成长起来。

调整阶段(1998年至今),在这一阶段内APEC开始巩固成员之间过去所达成的共识成果,并摸索未来的合作方向及合作深度。

在APEC发展的3个阶段中,调整阶段是距离当今时间最近、发展最成熟的阶段。考虑到APEC一些成员的金融市场对外开放时间较晚、开放程度较小等政策限制,本文选择调整阶段作为研究的样本时期。

选取APEC中12个主要成员,即澳大利亚(AUS)、韩国(ROK)、加拿大(CDA)、马来西亚(MAS)、美国(USA)、墨西哥(MEX)、日本(JPN)、中国台北(TPE)、中国香港(HKC)、新加坡(SIN)、印尼(INA)、中国(PRC)作为研究对象。

通过两个指标,即成员间的贸易额度以及股票市场收益率,对APEC中12个主要成员股票市场的联动性进行初步分析。

(1) 基于贸易指标的初步分析

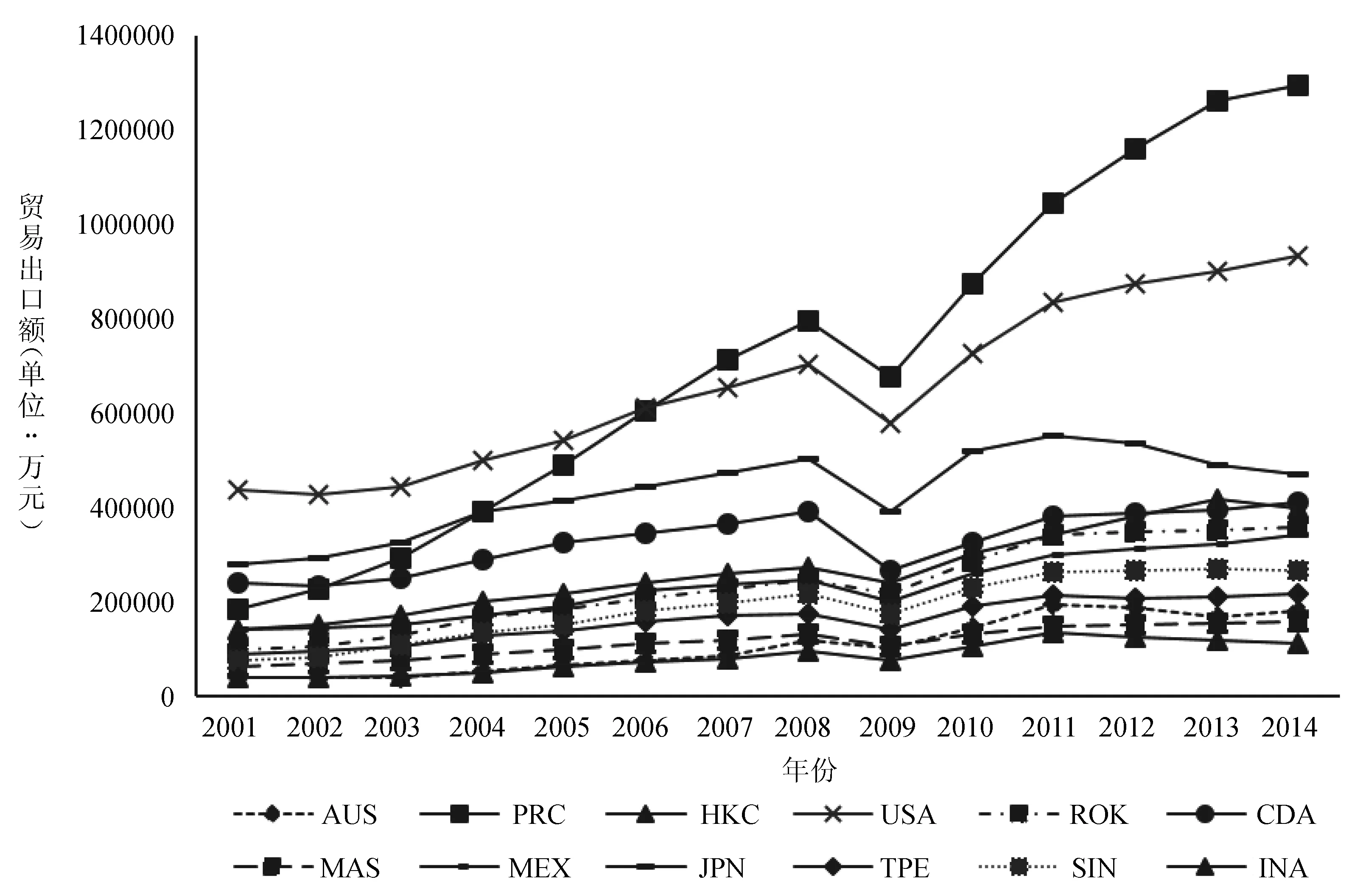

图1显示出了2001年至2014年之间APEC中12个主要成员对APEC其他成员的贸易出口额。从总体上看,APEC主要成员在亚太地区的贸易出口额呈现出明显的上升趋势(除2008年受到金融危机冲击而下降之外),并且主要成员的贸易增长速度和增长趋势接近一致。由此可以推断出,APEC组织对其主要成员确实具有比较明显的贸易推动作用,并且亚太地区的经济一体化趋势越来越明显,很可能在成员股市之间存在联动效应。

(2)基于股市收益率指标的初步分析

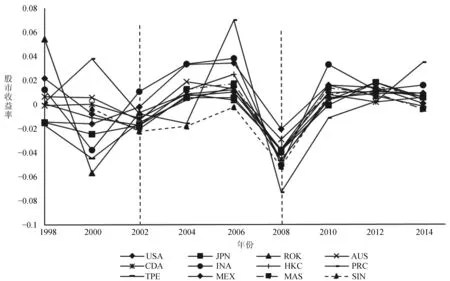

股市收益率会随着经济变动和信息传递而发生改变,其走势能够在一定程度上反映出成员之间的经济金融变化以及发展状况。图2显示出了在调整阶段(1998年1月1日至2015年3月31日)APEC中12个主要成员股票市场的收益率走势。

图1 2001年~2014年APEC主要成员对APEC其他成员的贸易出口额

图2 APEC主要成员股票市场收益率走势

依据APEC在此阶段峰会中成员之间所达成的重要共识,可以将调整阶段进一步分解成3个时期:第一时期从1998年1月1日至2001年12月31日,这一时期内APEC取得的共识成果比较集中,为后续的发展奠定了基础;第二时期从2002年1月1日至2007年12月31日,该时期内虽然APEC没有达成重要会议成果,但仍可以将第二时期与第一时期进行比对,考察第一时期的成果巩固性;第三时期是从2008年1月1日至2015年3月31日,这一时期在次贷危机和欧债危机的影响下,APEC峰会对于区域经济一体化和经济合作的探讨有所增加。

由图2可知,在调整阶段的3个时期内,随着APEC主要成员之间经经贸合作的不断加深,它们在股票市场上的联系也不断增强。同时可以看出,第一时期各主要成员股市收益率之间还存在较大差异,第二时期则开始有同步发展趋势,直到第三时期形成了比较明显的收益率趋同态势。这说明APEC主要成员股票市场的联动性是逐渐趋于一致的,而不是一直稳定的,可能存在联动性动态变化。

四、 研究设计

选择APEC中12个主要成员的股票指数,即澳大利亚S&P/ASX200指数、韩国KOSPI指数、加拿大S&P/TSX综合指数、马来西亚综合指数、美国标准普尔500指数、墨西哥IPC指数、日本东京日经225指数、台湾加权指数、香港恒生指数、新加坡海峡时报指数、印尼雅加达指数以及上证综指的每日收盘价作为样本数据。样本期间为1998年1月1日至2015年3月31日。由于各成员的法定假日不同,会导致成员间股票市场的交易日不匹配现象,这里采用去除差异日数据的方法对数据样本进行处理。使用EVIEWS6.0和STATA12.0对数据序列进行分析,样本数据来源于雅虎财经网站:http://www.finace.yahoo.com。

股票市场的收益率序列具有尖峰厚尾的特征。Bollerslev等[21]提出GARCH(1,1)模型能很好地拟合股市收益率的波动性,认为该模型体现出股票市场的波动性聚集效应,并且兼顾模型构建的简洁性。

在实证研究中不难发现,金融市场数据序列的条件相关系数往往是时变的而不是常数的,因此,仅仅使用GARCH模型是远远不够的。解决该问题的方法之一,是采用比较前沿的动态条件相关多元广义自回归条件异方差模型(DCC-GARCH)。多变量DCC-GARCH模型能够很好地描述变量之间相关系数的动态时变性。鉴于GARCH模型的自身优势,Engle[22]建议在实证中构建DCC-GARCH模型分成两步进行:第一步,采用单变量GARCH模型,用原始数据得到条件方差并去除残差,得到标准化残差序列;第二步,将第一步估计得到的标准化残差序列用于估计DCC-GARCH方程中的参数。模型构建如下:

(1)单变量GARCH模型

自回归条件异方差模型描述了条件方差的相关性,最早由Engle[23]提出,而后Bollerslev[24]对Engle[23]构建的ARCH模型进行了一般化改进,最终形成GARCH模型。本文中采用了GARCH(1,1)模型。

(2)多变量DCC-GARCH模型

金融市场数据时间序列的条件相关系数往往是时变而非固定的,DCC-GARCH模型却能够更好地刻画这一特征,见公式(1)~(4):

假设模型有k个资产,其条件收益率rt服从均值为0,方差协方差矩阵为Ht的正态分布,即

rt=ut+ρt,ρt~N(0,Ht)

(1)

Ht=DtRtDt

(2)

其中,Dt为采用单变量GARCH所求出的随时间变动的条件标准差取对角元素形成的k×k对角矩阵;Rt为动态条件相关系数矩阵,即

Rt=(IΘQt)-1/2Qt(IΘQt)-1/2

(3)

Engle[20]将Qt设定为目标方差协方差的形式:

(4)

本文提出的研究假设所依据的背景及理论如下所示。

(1)基于国际贸易背景的依据

APEC致力于消除成员间的贸易壁垒,加强成员间的贸易合作。APEC成员能够通过对自身的对外贸易活动改变或影响其他成员伙伴的贸易进出口额,从而对其他成员的宏观经济状况产生影响。因此,受国家或地区宏观经济的作用,股票市场也将随之发生变动,进而引发各成员股票市场之间的联动效应。

(2)基于国际资本流动背景的依据

APEC多次倡导成员间的多重合作,尤其是能源、贸易、科技等方面,这大大方便了一些成员的过剩资本进入其他成员境内进行投资。当某些成员经济相对繁荣时,在资本流动门槛低的背景下,该成员的过剩资本就会大量涌入其他成员境内,一方面带去经济繁荣,另一方面也引发资产泡沫,导致其他成员股票市场虚高于实体经济,进而拉动股市增长。反之,将引发其他成员股市下跌。这就造成了成员间股票市场的联动性,并且这种联动性可能在冲击性事件中表现更为明显。

(3)基于信息传递理论的依据

加入APEC后,各成员会更加关注彼此间的经济动态,以期及时作出反应来稳定本国或地区经济,投资者为了降低多元化投资风险也会积极地对信息进行处理。这种较强的信息敏感性造成了一定的预期传导,意味着其他成员的经济情况以及相关政策会通过影响投资者的预期来影响本国经济。然而,由于本国投资者的预期也会受到本国经济政策以及经济情况的影响。因此,即使通过信息传递会造成APEC成员股票市场的联动效应,这种效应也不是一成不变的,可能具有区域性和时变性。

依据上述背景及理论依据,本文提出以下研究假设:APEC主要成员之间的股票市场存在联动性,并且联动性会随着APEC不断推进亚太地区的经济一体化、贸易自由化等进程,即APEC主要成员股票市场联动性具有时变性,且呈联动性增长的态势。

五、实证检验

(1)自相关检验

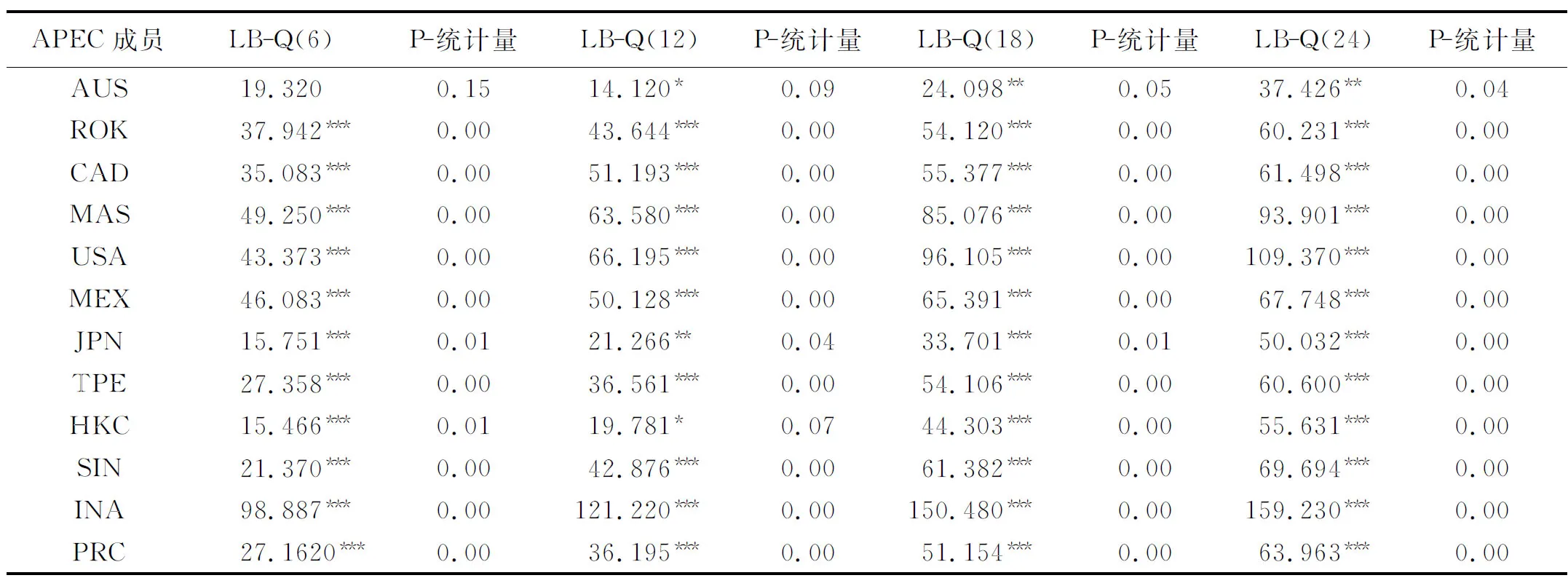

采用Ljung-BoxQ(LB-Q(n))检验方法考察12个主要成员的股票市场收益率是否存在6、12、18、24阶滞后自相关。从表1可以看出各成员的LB-Q统计量十分显著地拒绝了原假设,除AUS的LB-Q(6)之外。说明APEC主要成员股票市场的收益率存在序列相关,即12个成员的股票市场历史收益率均对该成员的股票市场当期收益率有影响,满足单变量GARCH模型的前提假设。

注:*、**、***分别表示在10%、5%、1%的显著水平上显著,下同。

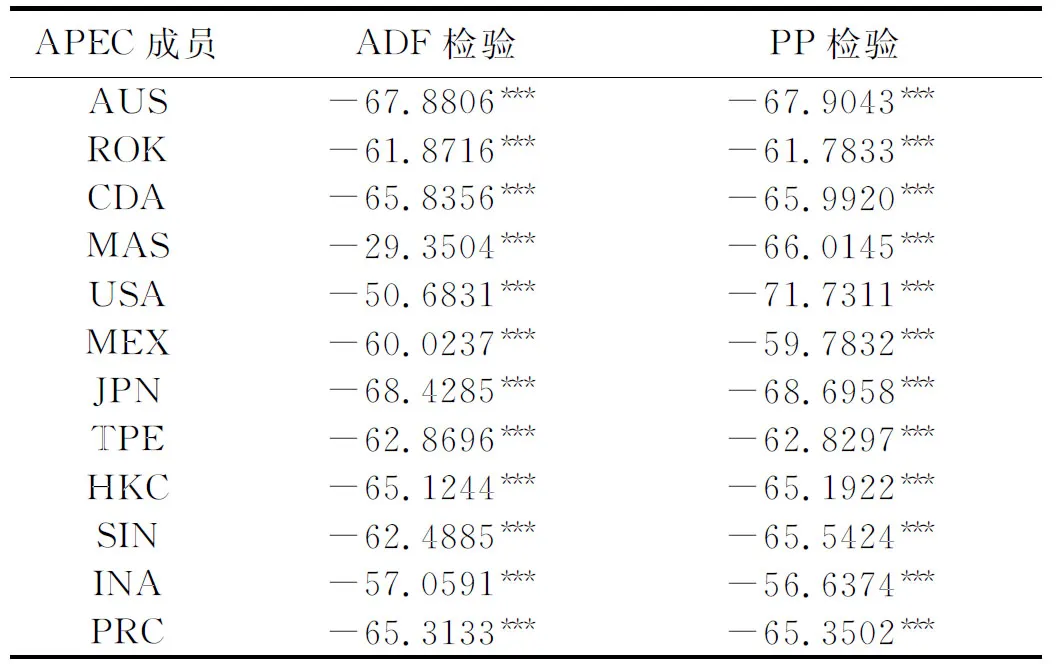

(2)平稳性检验

采用Augment Dickey-Fuller(ADF)检验法和Phillips-Perron(PP)检验法对股票市场收益率的平稳性进行检验,检验结果如表2所示。可以得出,APEC中12个主要成员股票市场的收益率均显著拒绝原假设(H0:存在单位根),因此,就要选择备择假设,即股票市场收益率是平稳性序列,这样可以用来进行DCC-GARCH模型的构建。

(1)单变量GARCH模型检验

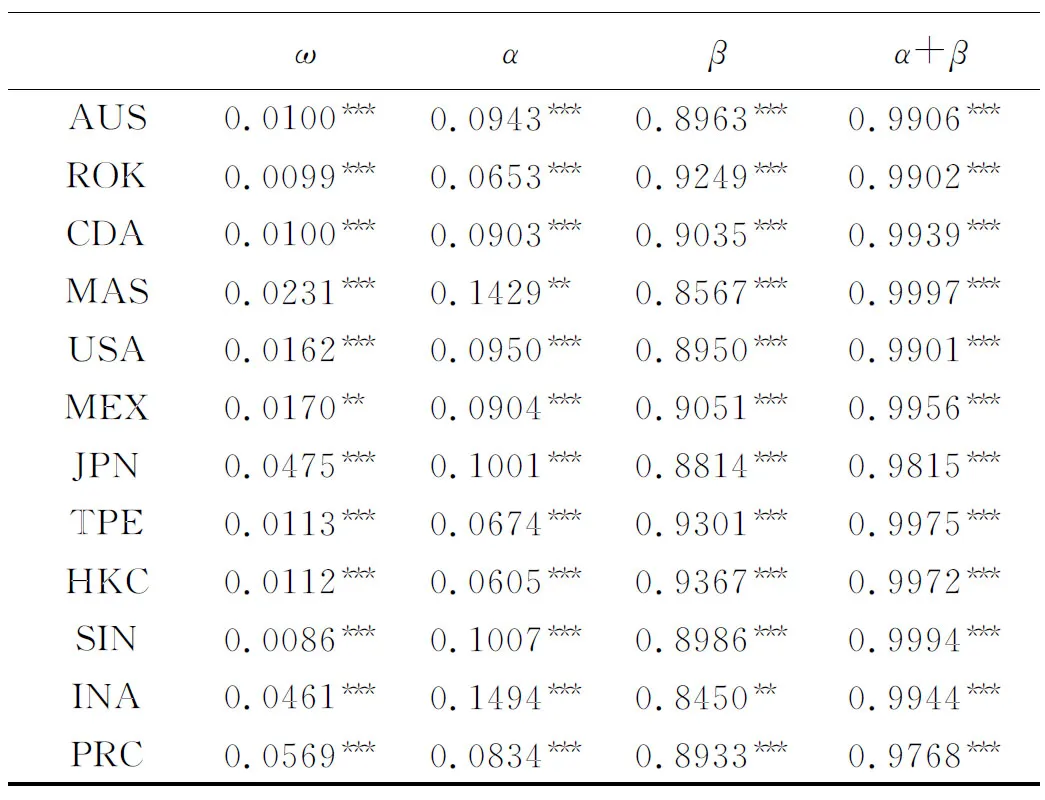

根据Engle[22]的DCC-GARCH模型两步法原则,首先采用 GARCH(1,1)模型对APEC中12个主要成员股票市场收益率的波动性进行检验,检验过程中使用优化迭代Marquardt方法,标准化残差的分布为正态分布,初始方差采用倒推方法计算。波动性参数的极大似然估计结果见表3。

从表3可知,α、β均显著异于0,并且α+β值接近于1,表明12个成员股票市场的波动性均具有显著的持续性,这说明消息对股票市场的冲击将产生比较持久的影响。由于α+β接近于1,本文进一步对12个主要成员股票市场收益率的单变量GARCH(1,1)模型的残差序列分别进行滞后6阶的Ljung-BoxQ统计量检验和ARCH检验。结果发现Q(6)统计量和ARCH(6)统计量不能拒绝原假设,即(H0:直到6阶滞后都不存在序列相关),即APEC中12个主要成员股票市场的波动性具有显著的持续性,验证了表3的估计结果。此外,参数估计结果均非常显著,适用于DCC-GARCH研究。

(2)多变量DCC-GARCH模型检验

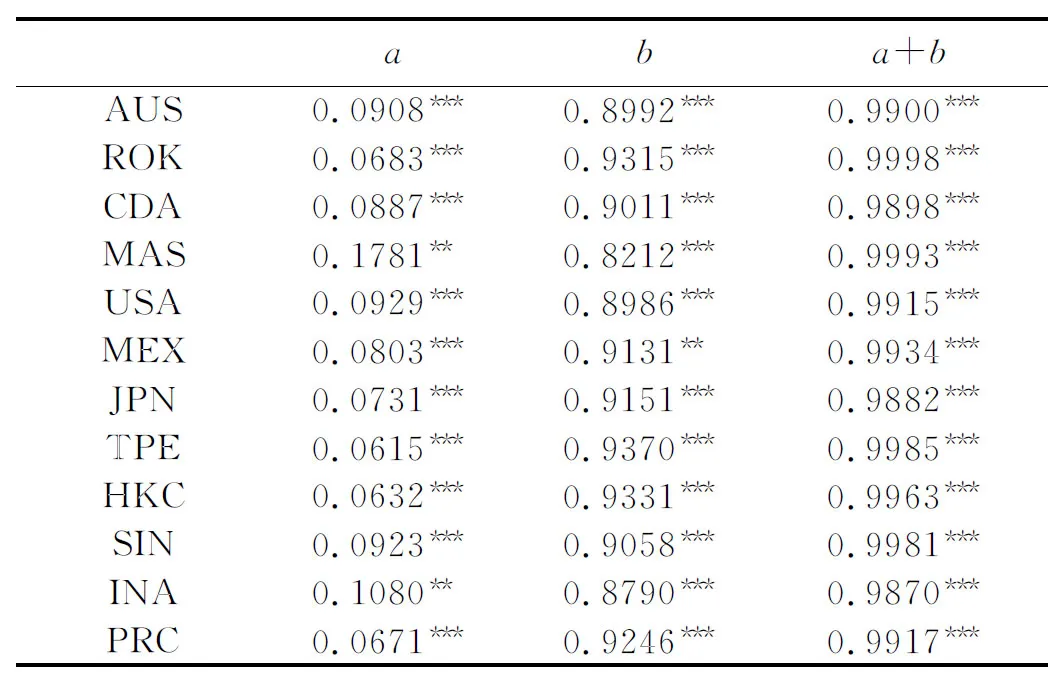

为检验APEC中12个主要成员股票市场收益率的联动性是否存在动态变化,该变化是增强还是减弱。本文基于上述GARCH(1,1)模型的参数估计结果,采用多变量DCC-GARCH模型对APEC中12个主要成员的股票市场收益率的相关性进行检验。在多变量DCC-GARCH模型(见公式(1)~(4))中,条件方差设定为GARCH(1,1),ARCH项(a)和GARCH项(b)的滞后阶数分别设为1阶。参数估计结果见表4。

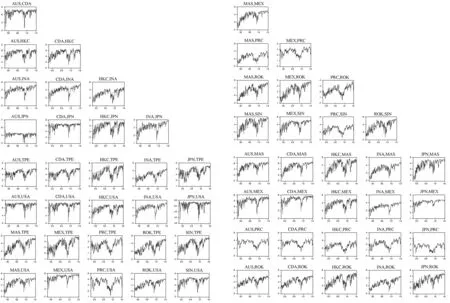

图3 APEC主要成员之间的两两动态相关系数图

表4给出了1个成员与其他11个成员的动态联动性参数,从表中可知,a和b均显著大于0,说明滞后1期的标准化残差矩阵对动态相关系数影响显著为正,即某一成员与其他成员存在正向的动态联动关系;各指数的参数a+b都十分接近于1,说明各成员之间的联动效应具有非常强的持续性特征。此外,根据a、b的统计显著性,可以通过上述公式进一步计算得到两两成员股票市场收益率的动态可变条件相关系数。12个成员间,每两个成员之间计算其股票市场收益率的动态相关系数,分析任意两个成员股票市场的联动关系,这里以图3的形式予以展示。

图3直观地呈现出1998年1月1日至2015年3月31日APEC中12个主要成员股票市场之间的两两动态相关系数。可以发现,12个主要成员股票市场彼此之间的相关系数大部分为正值(在0点线之上),再次说明APEC主要成员股市之间存在正相关性,即存在联动效应,且联动效应具有动态时变性。通过对两两动态相关系数图进行对比,能够进一步发现,在考察期内,澳大利亚、加拿大、中国、日本、墨西哥、美国与其他主要成员的股票市场联动性缓慢增加,而中国香港、中国台北、印尼、韩国、新加坡、马来西亚与其他主要成员的股票市场联动性则明显增加。此外,还可以看出2007年成为了APEC中12个主要成员股票市场联动性动态走势的分水岭,并且,从2007年开始出现显著的联动性增强现象(在5%显著性水平上显著)。

以上结果验证了本文提出的研究假设是成立的。

六、结论及建议

本文以APEC主要成员中澳大利亚、韩国、加拿大、马来西亚、美国、墨西哥、日本、中国台北、中国香港、新加坡、印尼、中国为研究对象,采用多变量DCC-GARCH模型,考察了12个成员的股票市场在1998年1月1日至2015年3月31之间的联动性动态变化。得出以下主要结论:

首先,APEC主要成员股票市场的收益率之间有一定的正相关性,且相关系数并非常数,具有动态时变性,即存在联动性动态变化。其原因是,APEC组织的经济性质和服务宗旨推动了各成员之间的经济、贸易、金融等合作的不断深化,在外部形势随时改变的条件下,产生了各成员股票市场间的动态联动性效应。其次,在考察期内,APEC主要成员股票市场收益率的联动性明显增强,特别是从2007年开始出现显著的联动现象。其原因是,一方面美国次贷危机对APEC主要成员股票市场联动性产生了重要的同质影响,另一方面APEC主要成员之间经贸合作不断加强对股市联动效应起到了推动和促进作用,尽管次贷危机的影响逐渐退去,但股票市场依然维持了较强的联动性。

第一,对于投资者而言,应深入了解APEC组织对于亚太地区股票市场联动性的影响,通过其中一个成员股票市场的变动较为准确地推测出其他成员股票市场的走势变化,进而合理地配置资源以降低投资风险并实现收益的最大化。

第二,对于政策制定者和监管者而言,基于对APEC成员股市之间的联动性分析,制定出科学的防范措施,阻止亚太地区外部负面冲击对我国的影响,有效加强金融市场监管,以保护我国金融市场的安全与稳定。

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

时代金融(2016年29期)2016-12-05 17:21:43

商(2016年10期)2016-04-25 18:15:13

山西农经(2016年3期)2016-02-28 14:24:09

金融发展研究(2013年5期)2013-07-04 21:25:51