沪港通对沪港两地股市联动影响机制分析

2016-04-25 18:15李伟

商 2016年10期

李伟

摘 要:本文结合股市联动的两种机制结合沪港两地股市的实际情况提出相应的假设,对沪港通影响沪港两地股市联动的影响机制进行探讨,研究发现沪港通开通后,A+H股溢价并未缩小,有形机制对沪港联动性的影响有限。沪港市场间在极端情况下的联动性显著增强,这意味着沪港通加强了沪港市场间的投资者情绪传染,通过无形机制对沪港联动性产生影响。

关键词:沪港通;市场;联动性

一、引言

2014年11月17日中国资本市场迎来了与世界接轨的里程碑事件-沪港通的开启。大量研究表明,中国市场与香港市场间的波动率相互作用要远大于中国与其它国际市场,是中国与国际市场连接的重要纽带(董秀良等,2009;李红权等,2011;Zhou et al.2012)。梁琪(2015)更是在他的研究中指出香港市场在中国股市国际一体化以及国际金融风险传导方面发挥了“唯一性”的特殊作用。沪港通的开通有效的增强了两地股市的联动性,但是沪港通是如何影响沪港两地股市的联动性却缺乏相应的研究。而厘清沪港通到底如何对两地市场的联动性施加影响显然有重要的研究意义。

二、研究假设的提出

学界认为股市联动存在有形和无形两种机制。有形机制主要基于经济贸易联系和资本跨国跨境流动,认为资产价格的联动主要是由于经济基本面的相互关联和跨国投资者在全球配置投资组合的套利行为所导致。无形机制主要包括投资者的心理预期和行为以及股市所具有的行为特征,比如羊群效应、趋同效应、有限理性等,由此形成了“市场传染说”,认为投资者往往会根据一个市场的变化去推测其他市场的变化,信息犹如疾病传染一样在市场间扩散,使得资产价格出现联动而不管基本面是否发生了变化。沪港通是通过何种机制对两地的股市联动产生影响的呢?结合着两种机制以及两地的实际情况,本文分别提出相应的研究假设:

(一)在两地市场上存在着部分A+H股上市公司,然而同一上市公司的A股与H股存在价格差异。沪港通为两地市场的资本流动提供了渠道,投资者的套利行为将导致股票市场间的联动,如果沪港通通过有形机制对两地的联动关系产生影响,那么沪港通标中的A+H股上市公司所存在的价差将逐步缩小。基于此,本文提出假设1。

假设1:沪港通开通后,沪港通标的中的A+H股上市公司股票溢价水平逐渐缩小。

(二)根据市场传染假说,当一方股市受到负面冲击时,由于投资者非理性行为,负面冲击会很快蔓延到另一个市场上,沪港通提供了投资者情绪传染的通道,当一方市场发生极端冲击,极端情绪将通过投资者传导到另一方市场并引发联动。因此,如果沪港通通过无形机制对两地股市的联动施加影响,那么面对极端冲击时,市场间的联动性间显著增强。据此,本文提出假设2:

假设2:沪港通开通后,极端条件下的市场联动性更强。

三、沪港通A+H股股票溢价研究

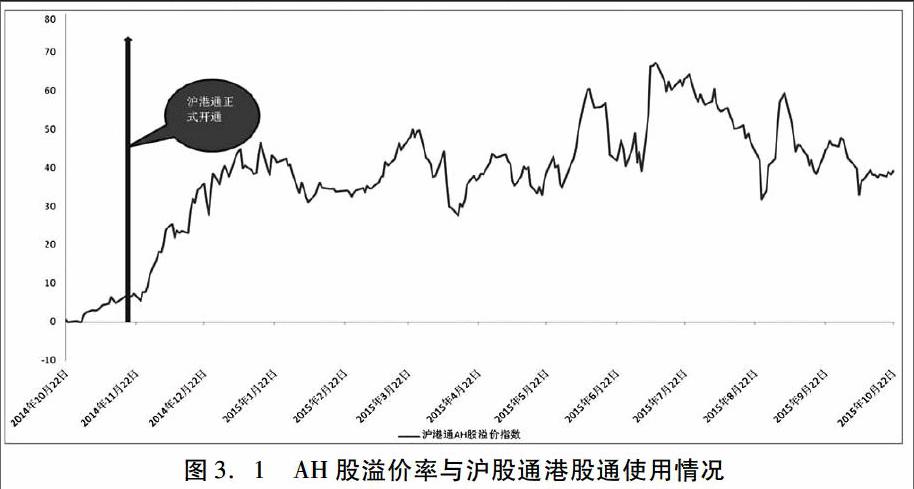

本文以沪港通标的中70只A+H股股票为研究对象,考察的时间段从2014年10月22日到2015年10月22日。删除了不重合的数据后,最后得到255组数据。最后以A+H股股票沪港两地市场中的总市值占70只股票总市值的比重为权重,通过对A+H股当日A股收盘价相对于H股收盘价的比值经过加权加总后得到当日沪港通A+H股溢价指数。沪港通A+H股溢价水平的变化图3.1。

从上图中我们可以很直观的看出,沪港通开通后A+H股溢价并未缩小,沪港通套利的资金并不能有效的消除A+H股间的价差,套利机制不足以对市场的联动行为产生影响,假设1并不成立。

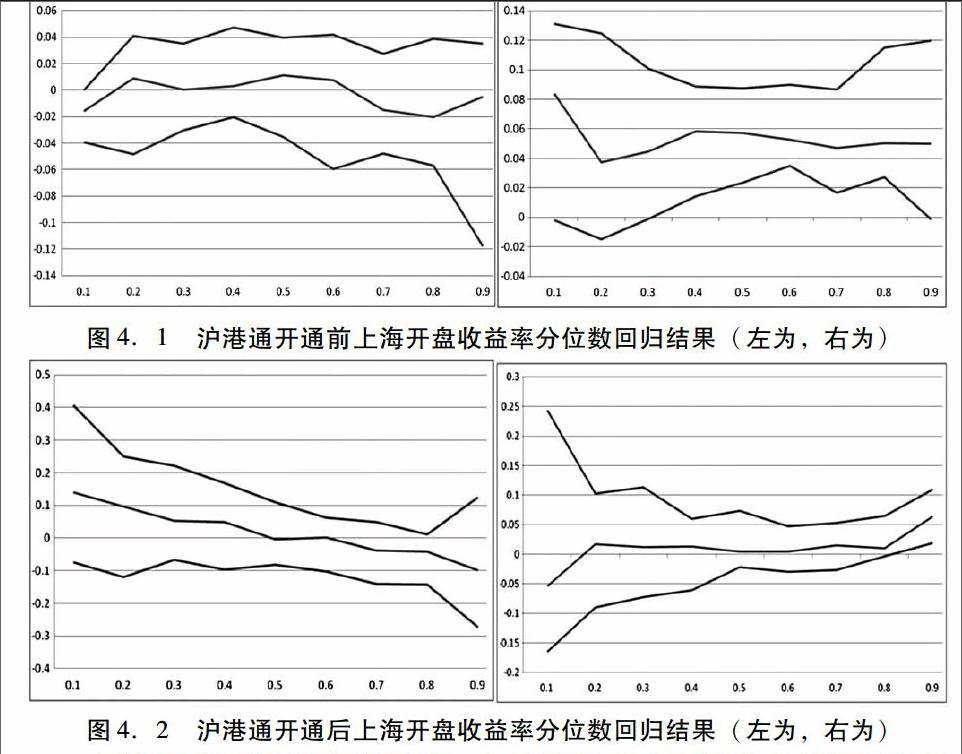

四、基于分位数回归的收益率溢出检验

为了对比沪港通开通前后沪港股市不同涨跌幅情况下的联动关系的变化,本文利用分位数回归对比分析不同分位数情况下的收益率溢出现象。分位数回归结果见下图。

上图中反映外部市场的影响,反映市场本身短期收益率的惯性影响,上下的两条曲线代表95%置信区间。从图4.2中可以看出,在沪港通开通前恒生前收盘价对上证当日开盘价的影响在各个分为点处都接近于0,上证当日开盘价更多的受自身市场的影响。从图4.3中可以看出沪港通开通后,恒生前收盘价对上证开盘价的影响显著增强,而且在极端情况下,香港市场对上海市场的收益率溢出的影响要远大于其他时候,这一结果支持假设2。

五、结论

通过对假设的验证,我们认为沪港通开通后,A+H股溢价并未缩小反而快速扩大并在相对高位维持震荡,通过沪港通进行套利的资金并不能有效的消除A+H股间的价差,沪港通通过有形机制对沪港联动性的影响有限。沪港市场间在极端情况下的联动性显著增强,这意味着沪港通加强了沪港市场间的投资者情绪传染,通过无形机制对沪港联动性产生影响。

参考文献:

[1] 董秀良,曹凤岐. 国内外股市波动溢出效应——基于多元GARCH模型的实证研究[J]. 数理统计与管理,2009,06:1091-1099.

[2] 李红权,洪永淼,汪寿阳. 我国A股市场与美股、港股的互动关系研究:基于信息溢出视角[J]. 经济研究,2011,08:15-25+37.

[3] Zhou X, Zhang W, Zhang J. Volatility spillovers between the Chinese and world equity markets[J]. Pacific-Basin Finance Journal, 2012, 20(2): 247-270.

[4] 梁琪,李政,郝项超. 中国股票市场国际化研究:基于信息溢出的视角[J]. 经济研究,2015,04:150-164.

猜你喜欢

证券市场红周刊(2018年37期)2018-05-14

新闻世界(2016年10期)2016-10-11

山西农经(2016年3期)2016-02-28

南方周末(2014-04-17)2014-04-17