中美猪肉产业贸易发展及互补性条件分析

2018-07-13 09:28吴清冰陶红军

中国猪业 2018年6期

吴清冰 张 龙 陶红军

(福州大学经济与管理学院,福建福州 350108)

我国生猪存栏量、出栏量和猪肉产量均居世界首位。以2016年为例,中国肉类总产量8 537.76万吨,其中猪肉产量5 299.15万吨,占国内肉类产量62.07%,占世界猪肉产量48.98%。中国猪肉产量大,国内需求也大,政府政策侧重稳定国内市场,适度进口以满足国内消费者需求。

美国是猪肉供应大国,其生猪存栏量、出栏量和猪肉产量仅次于中国与欧盟,位居世界第三。2016年美国猪肉产量1 130.69万吨,占世界猪肉总产量10.45%。美国猪肉产量较大,国内需求较小,美国更倾向于猪肉出口,政府政策也更支持企业的猪肉出口。2010—2014年期间美国猪肉产品出口量位居世界第一。2015—2016年间美国猪肉产品出口量仅次于欧盟,居世界第二。2016年,美国猪肉出口量237.40万吨,中国作为其第四大出口目的地,出口占比9.51%。中美之间密切的猪肉贸易往来体现出两国在资源禀赋、消费偏好、国内支持政策、企业合作等诸多方面存在互补性。本文通过阐述中美猪肉产业贸易的发展情况,分析了中美贸易互补性,并对我国的猪肉产业政策体系提出建议。

1 中国猪肉产业对外贸易发展

1.1 中国猪肉产业生产情况

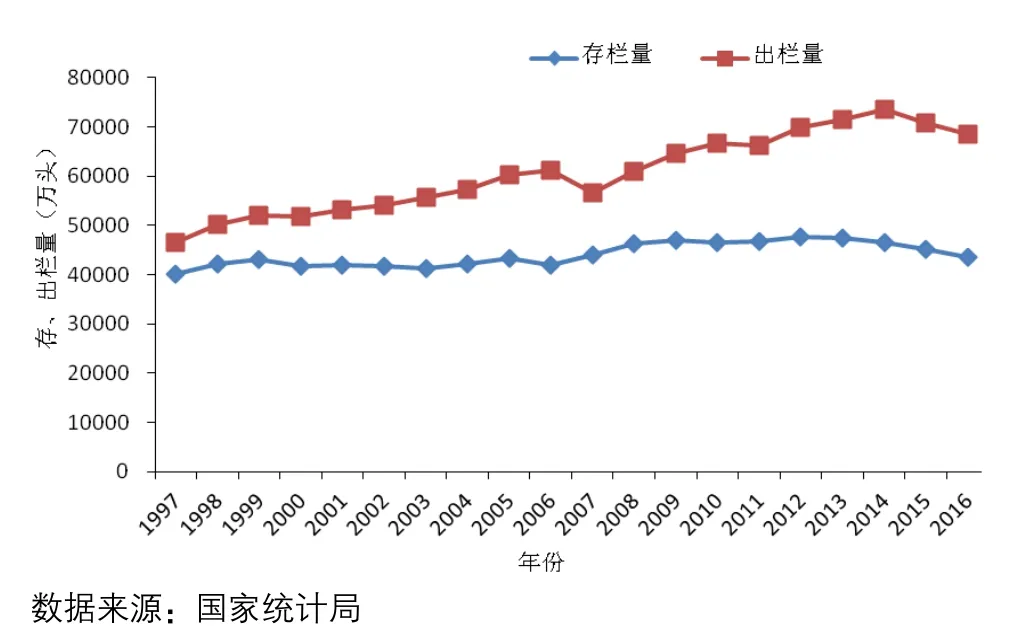

1997—2016年我国生猪存栏量稳中有升,出栏量整体呈上升趋势。1997年生猪存栏40 034.80万头,出栏46 483.70万头;2016年生猪存栏43 503.71万头,出栏68 502万头。1997—2016年我国生猪存栏和出栏量年均增长率分别为0.43%和2.37%。

我国生猪存栏量与出栏量具有协同作用、并且呈现滞后1期的特点。一个养殖周期存栏量增加,为下一个养殖周期出栏量增加打下基础。1997年我国生猪出栏量与存栏量之比为1.16,2016年的比值提高到1.57。说明随着我国生猪养殖行业的整合、养殖技术的提高,生猪生产周期缩短,年出栏批次增加,出栏量也随之增加(图1)。近些年,我国生猪存栏量变化不大,这与生猪养殖受到水土等自然资源限制有关。

图1 1997—2016年我国生猪存栏、出栏量

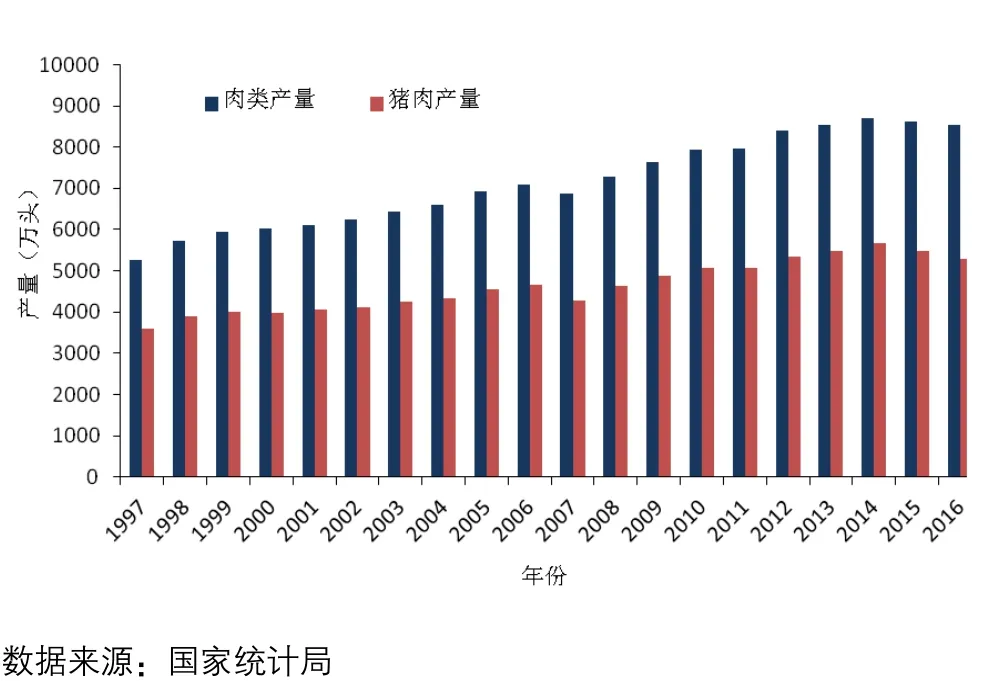

近20年我国肉类及猪肉产量整体上呈增长趋势,1997年肉类总产量5 258.80万吨,猪肉产量3 596.3万吨;2016年肉类产量8 537.76万吨,猪肉产量5 299.15万吨(图2)。肉类总产量和猪肉产量年平均增长率分别为3.10%和2.37%。猪肉产量占肉类产量的比重由1997年的68.26%下降到2016年的62.07%。原因是居民收入水平的提高,使消费者增加了消费选择,比如增加牛羊肉消费。整体上看,猪肉产量比重在下降,但由于国人的消费习惯及消费偏好,猪肉仍然是我国肉类消费中的主体部分,常年占比超过60%。

图2 1997—2016年我国肉类产量及猪肉产量

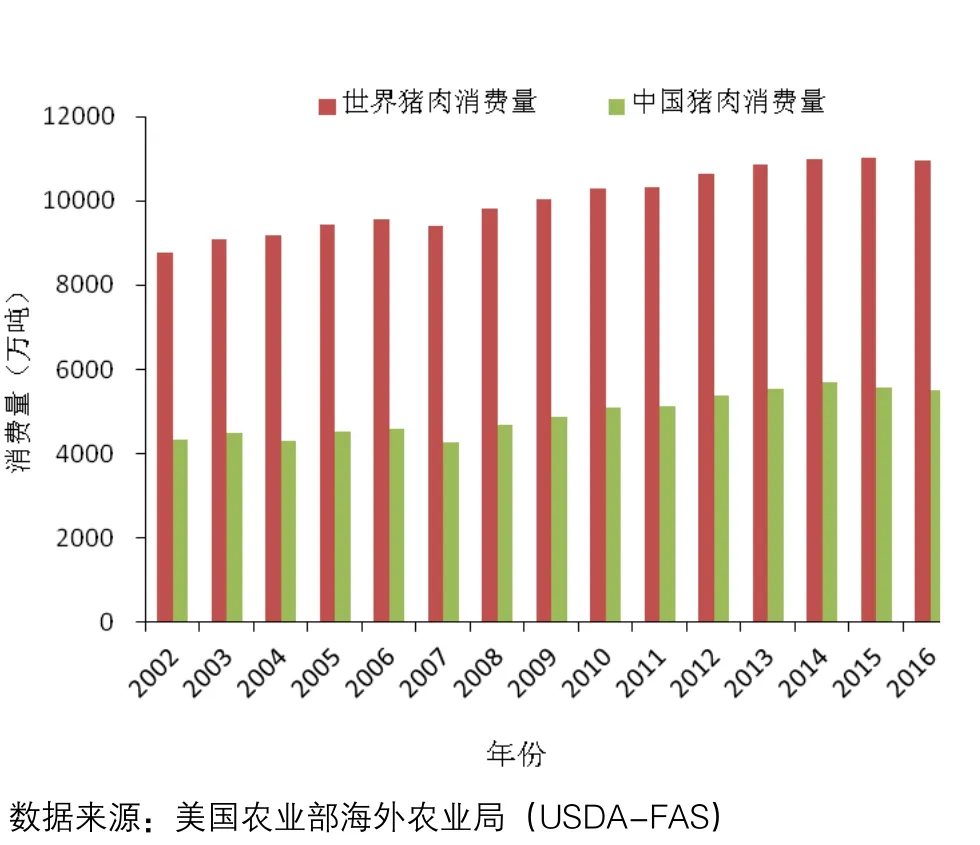

我国是最大的猪肉消费国,国内猪肉消费量占世界猪肉消费量常年维持在50%左右(图3)。以2016年为例,中国消费猪肉5 498万吨,占世界猪肉消费量10 966.70万吨的50.13%。说明我国猪肉消费市场在国际市场中占有重要地位。

1.2 中国猪肉产业贸易情况

图3 2002—2016年中国和世界猪肉消费量

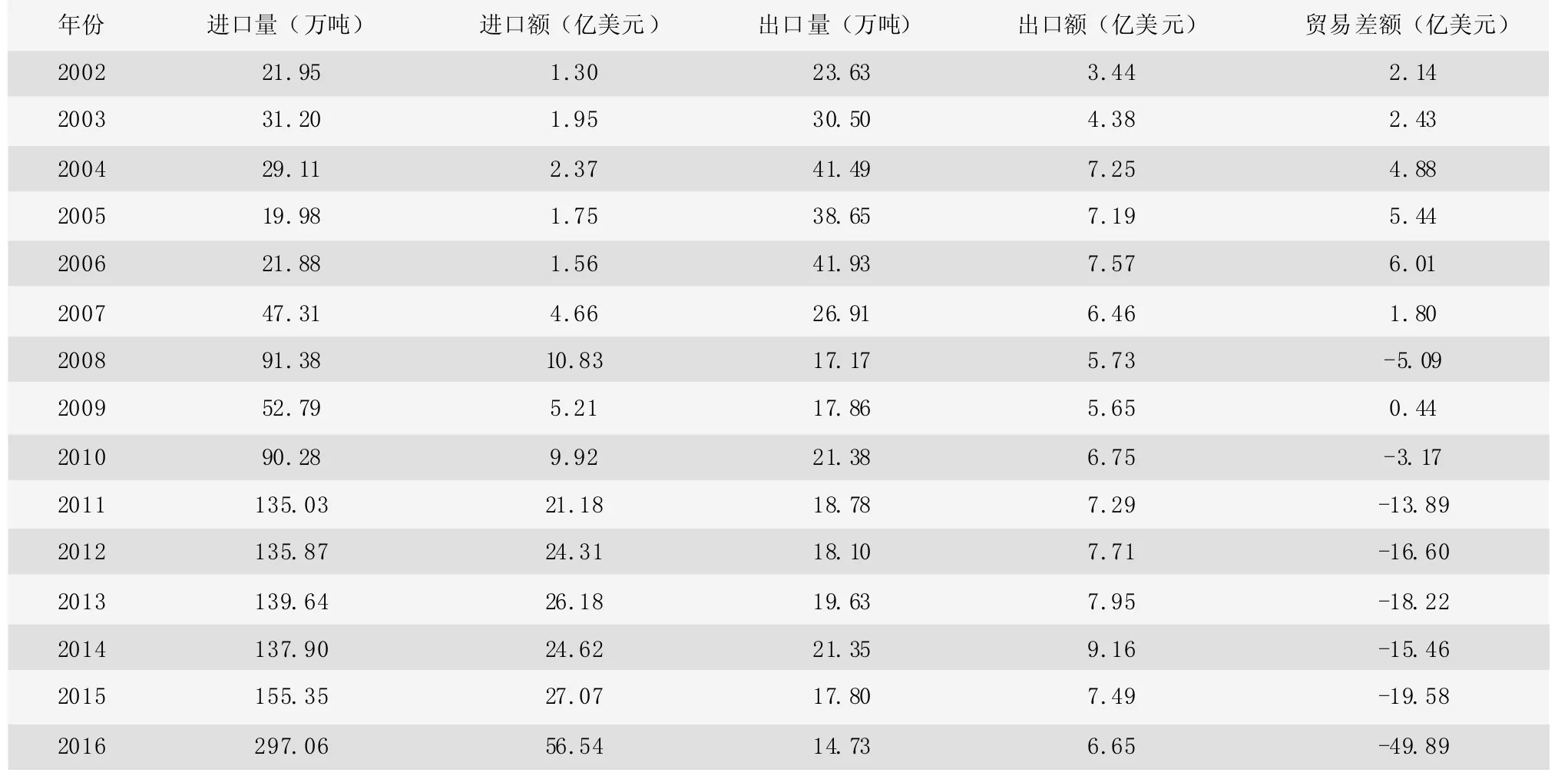

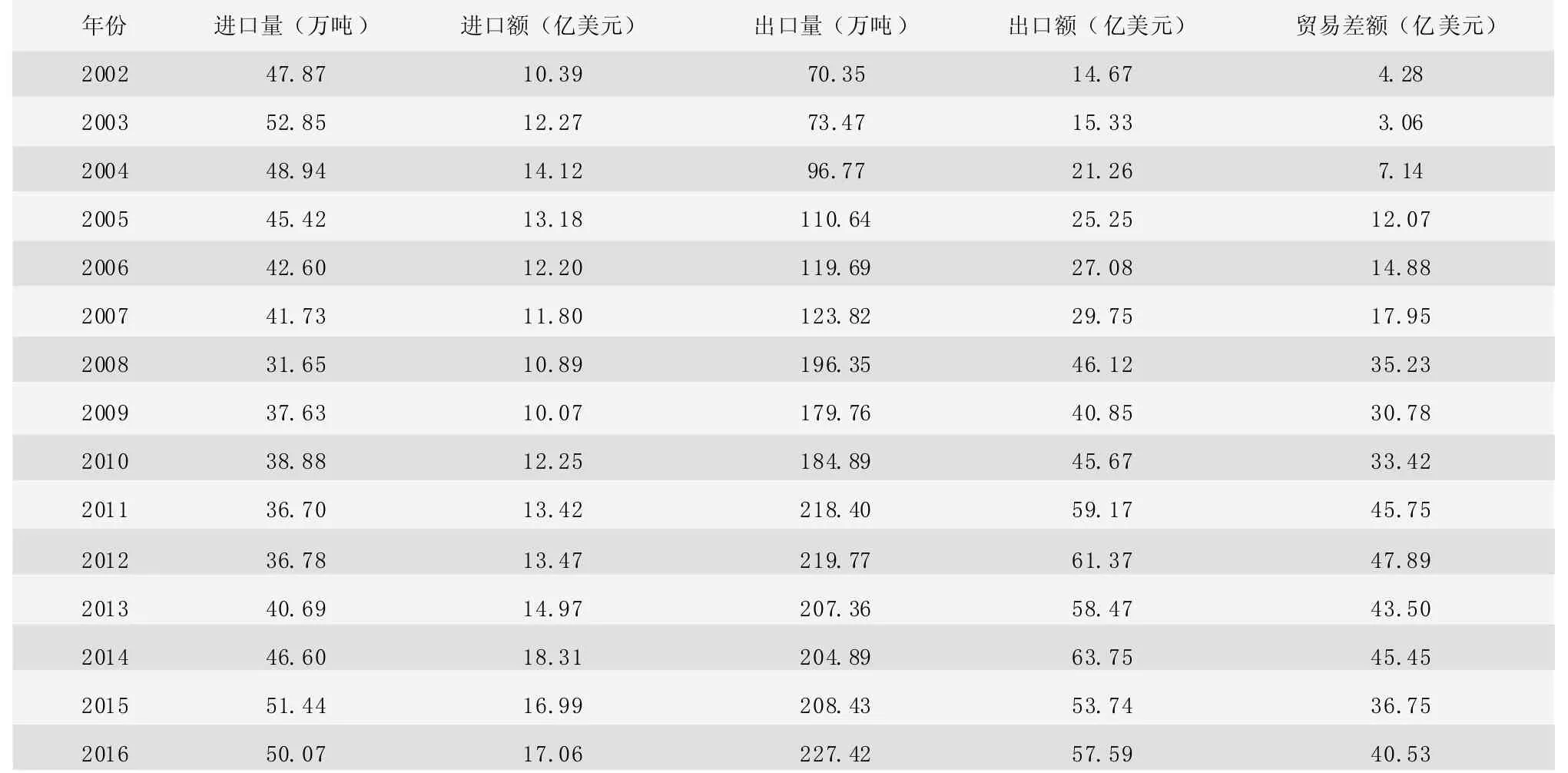

2002—2016年,我国猪肉进口量和进口额整体呈递增趋势(表1)。2002年,我国进口猪肉21.95万吨,进口额1.3亿美元,贸易顺差2.14亿美元;2016年,我国进口猪肉297.06万吨,进口额56.54亿美元,贸易逆差49.89亿美元。2016年较2002年进口量扩大13.53倍,进口额扩大43.49倍。2002—2007年间,我国猪肉呈现贸易顺差;2008年,由于北京承办夏季奥运会,猪肉进口量激增,我国猪肉出现贸易逆差;2009年,由于进口量减少,我国猪肉贸易恢复顺差;2009年后,由于猪肉的大量进口,我国猪肉贸易呈现常年逆差。2013—2015年日本是世界上最大的猪肉进口国,2016年中国超越日本,成为世界上最大的猪肉进口国。2016年,中国猪肉进口量同比增加91.22%,进口额同比增长108.87%,导致我国猪肉贸易史上最大逆差。一方面是由于国内消费者收入水平提高,增加了对国外猪肉的购买;另一方面是与国际猪肉生产大国相比,我国在猪肉生产上不具有比较优势和要素禀赋优势,养殖成本高于其他猪肉生产大国。

从我国猪肉进口来源国看(图4),中国主要的猪肉进口国家有德国、西班牙、美国、丹麦、英国、加拿大、爱尔兰、荷兰、巴西、法国、智利等,多为欧洲及北美洲国家。2016年,中国猪肉及其副产品进口来源国前10位分别为美国、德国、西班牙、丹麦、加拿大、荷兰、法国、巴西、智利、爱尔兰。上述10个国家对我国猪肉产品出口额均超过1亿美元。

从我国猪肉进口产品结构看,鲜冷冻猪肉及猪杂碎进口较多,加工猪肉进口较少。2016年,我国进口鲜冷冻猪肉、猪杂碎和加工猪肉总计297.06万吨,前两种产品进口价格较低,进口量占比高达99.99%,进口额占比99.95%。加工猪肉进口价格较高,无论是进口量还是进口额均较低(表2)。

表1 2002—2016年我国所有猪肉产品进出口情况

图4 2016年我国猪肉产品进口来源国进口比例份额

我国猪肉主要出口国家和地区分别有中国香港、中国澳门、吉尔吉斯斯坦、新加坡、蒙古、文莱、马来西亚、巴拿马、朝鲜、阿尔巴尼亚等,多集中在我国周边国家和地区及非洲和南美洲的部分国家,其中我国出口的猪肉80%以上销往中国香港(图5)。

2 美国猪肉产业对外贸易发展

2.1 美国猪肉产业生产情况

美国生猪存栏量、出栏量呈现稳中上升态势。2002年生猪存栏5 955.40万头,出栏10 149.10万头;2016年生猪存栏7 152.50万头,出栏12 593.60万头。年均增长率分别为1.26%和1.51%。美国生猪存栏量年平均增长率高于中国,出栏量年平均增长率低于中国[1](图6)。说明美国土地及水资源承载能力高于中国,生猪生产率低于中国。2002年美国生猪出栏量与存栏量之比为1.70,2016年为1.76,说明美国生猪产业整体处于稳定增长趋势。

表2 2016年中国猪肉进口产品结构

图5 2016年我国猪肉产品出口国出口比例份额

图6 2002—2016年美国生猪存栏、出栏量

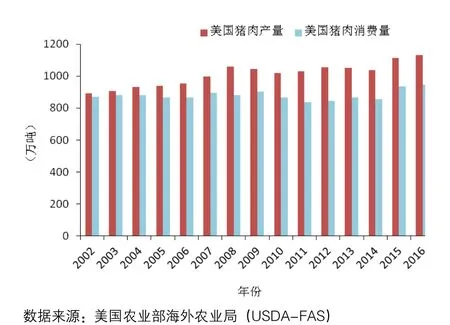

2002—2016年美国猪肉产量整体保持增长态势,猪肉消费量整体保持稳中有升,二者变化趋势大致相同(图7);美国当地猪肉市场长期供给大于需求,猪肉年剩余量逐年增多,自2011年起,每年猪肉产量满足国内消费后剩余180万吨左右,可作为猪肉出口或猪肉储备。

2.2 美国猪肉产业贸易情况

图7 2002—2016年美国猪肉产量、消费量

美国不仅是世界第三大猪肉生产国,也是第二大猪肉净出口国,是世界猪肉市场的主要参与者。自2002年以来美国一直是世界五大猪肉出口国之一,平均每年出口鲜冷冻猪肉超过230万吨。2016年美国出口猪肉227.42万吨,仅次于欧盟的312.60万吨,同比增长4.49%,出口量占世界出口量的28.54%。美国猪肉产业在国内产值高、产量大,国际贸易额巨大,在国内国际猪肉贸易中都占有举足轻重的地位[2]。美国养猪业生产水平在不断提高的同时,集约化程度也逐年提高,猪肉出口贸易呈增长趋势。美国成为猪肉净出口国主要得益于国内严格的生猪卫生监控和猪肉安全控制系统,加上国际猪肉市场上安全优质猪肉的价格收益。同时,美国居民对猪肉的消费基本趋于饱和,非优质猪肉、非安全保障的猪肉很难进入美国市场[3]。

自2002年开始,美国猪肉进口情况呈“U”型变化,无论是进口量还是进口额均呈现先下降后升高的趋势,2016年美国猪肉进口量基本恢复到2003年水平。而从出口量与出口额上来看,美国猪肉出口一直呈现快速增长趋势,2016年较2002年出口量扩大3.23倍,出口额扩大3.93倍。从贸易差额上看,美国猪肉常年顺差,这奠定了美国成为世界猪肉出口大国的地位。特别是2008年,美国猪肉出口额同比增加55%,使得当年美国贸易差额从17.95亿美元扩大到35.23亿美元,此后美国猪肉产业贸易顺差常年保持在40亿美元(表3)。

美国猪肉产品的主要出口市场是墨西哥(约占美国猪肉出口量的1/3),其次是日本、中国(含中国香港)和加拿大。国外市场上的主要竞争对手是欧盟、加拿大和巴西。近年来,中国(含中国香港)已成为美国猪肉产品的重要出口地。随着中国政府越来越重视猪肉行业整体发展,以及居民收入的增加,对猪肉品质要求的提高,可能会减缓对国内猪肉的需求,增加对进口猪肉产品的需求。

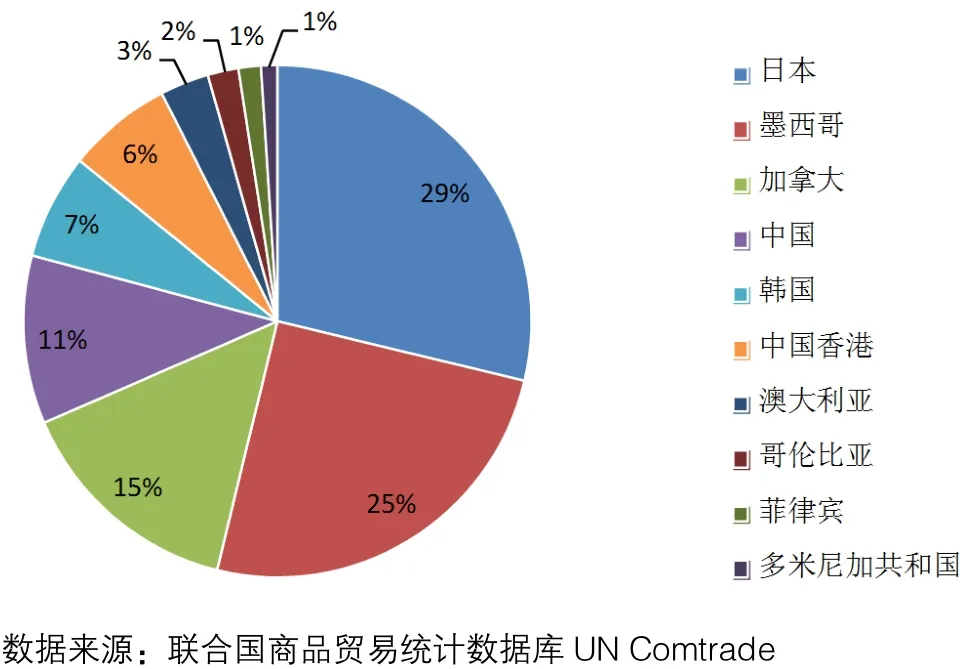

美国主要的猪肉出口国家和地区有中国、中国香港、日本、澳大利亚、韩国、菲律宾、哥伦比亚、洪都拉斯、智利、墨西哥等。2016年,美国出口猪肉产品227.39万吨,出口金额57.54亿美元,美国猪肉及其副产品出口国家和地区前10位分别为日本、墨西哥、加拿大、中国、韩国、中国香港、澳大利亚、哥伦比亚、菲律宾和多米尼加共和国(图8)。

表3 2002—2016年美国所有猪肉产品进出口情况

美国对鲜冷冻猪肉及猪杂碎出口较多,加工猪肉出口较少。2016年,美国出口鲜冷冻猪肉、猪杂碎和加工猪肉共计274.39万吨,出口额57.54亿美元。其中以出口鲜冷冻猪肉为主,出口量占比为68.32%,其次是猪杂碎,加工猪肉出口最少(表4)。

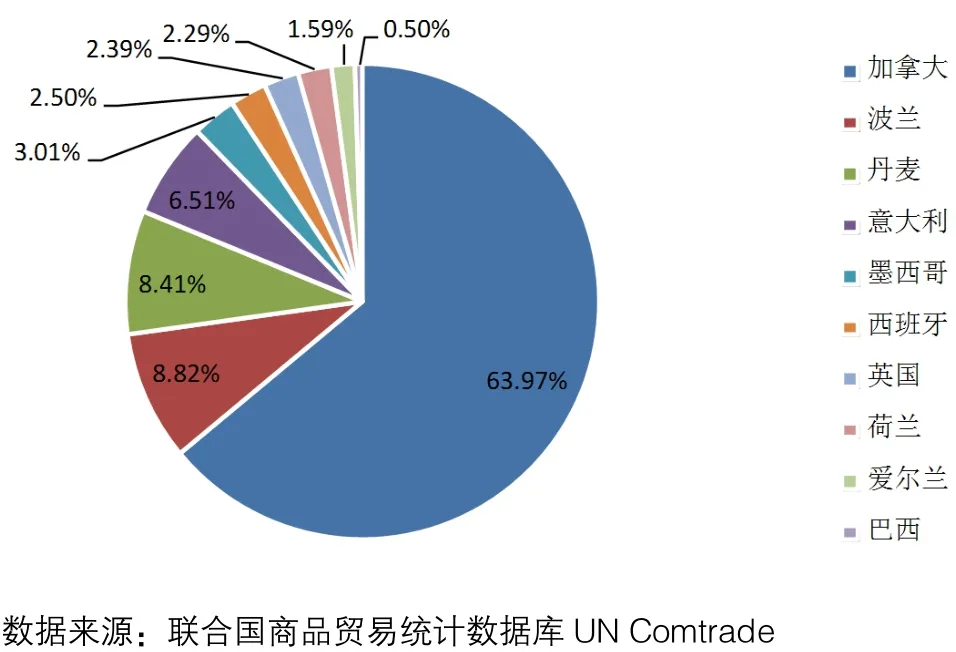

美国主要从加拿大、波兰、意大利、丹麦等国进口猪肉,特别是加拿大,进口额比例常年高达60%以上。以2016年为例,美国从加拿大进口猪肉额度为10.81亿美元,占美国猪肉进口额63.40%,并且以进口鲜冷冻猪肉为主(图9)。美国从加拿大进口猪肉及种猪,主要是因为加拿大生猪生产成本低。此外,北美自由贸易协定(NAFTA)的出台降低了美国与加拿大之间的运输成本,促进了跨境投资,减少了贸易壁垒,这为加拿大出口美国猪肉及种猪提供了便利。

图8 2016年美国猪肉产品出口国出口比例

表4 2016年美国猪肉出口产品结构

图9 2016年美国猪肉产品进口来源国及进口额比例

3 中美双边猪肉贸易发展

中国是世界上最大的猪肉进口国,美国在国际猪肉贸易中有着重要地位,美国是我国猪肉进口来源国之一。中美两国猪肉贸易以中方从美方进口猪肉为主,中国从美国进口猪肉额从2002年的0.94亿美元增长到2016年的13.46亿美元。美国从中国进口猪肉贸易额在2002年为2.38万美元,2009—2011年没有进口,2012年进口额最高,达到67.77万美元。中国常年从美国进口猪肉,进口额以亿美元为单位,相比之下,美方从中方进口猪肉较少,使中美猪肉贸易额常年逆差,并且逆差大小由美方出口至中方猪肉额决定,贸易差额最大的年份是2016年的13.46亿美元(表5)。

以2006年和2016年为例,具体说明中美猪肉贸易中产品结构的变化(表6)。2006年中国从美国进口猪肉产品价值4.82亿美元,出口4.43万美元,中美猪肉产业双边贸易总额占中国猪肉产品贸易总额的5.29%;2016年中国从美国进口猪肉产品价值13.46亿美元,出口1.01万美元,中美猪肉双边贸易总额占中国猪肉产品贸易总额的21.30%。10年间中美猪肉产业双边贸易额扩大了27.88倍,中国从美国进口猪肉额扩大了27.9倍,出口额缩小了4.39倍。说明中美猪肉产业双边贸易发展迅速,这种速度是建立在中国高额贸易逆差的基础之上。从产品结构看,2006年中国进口猪肉产品中以猪杂碎为主,进口比重高达96.96%;2016年中国进口产品中以鲜冷冻猪肉和猪杂碎为主,进口比重分别为30.40%和69.60%。说明我国不仅扩大了进口猪肉产品数量,也丰富了进口商品结构。

表5 2002—2016年中美双边猪肉贸易额 (万美元)

4 中美猪肉产业贸易互补性分析

中美猪肉产业贸易是建立在差异性之上的,而差异性正是产生贸易互补性的根本原因[4]。中美猪肉产业在要素禀赋、消费偏好、猪业建设、规划分布等方面存在着差异,这成为加强中美猪肉产业合作、增强中美猪肉产业互补性的基础。对中美猪肉产业贸易互补性的条件分析如下。

4.1 要素禀赋条件

养猪业的发展需要充裕的水土资源,中国人均耕地面积为0.08公顷,美国人均耕地面积为0.51公顷,后者是前者的6.38倍。中国人均水资源占有量2 300吨,美国人均水资源占有量12 000吨,后者是前者的5.22倍。与美国相比,我国水土资源禀赋并不充裕,完全可以适度进口美国的猪肉产品,尤其是鲜冷冻猪肉和猪杂碎。从美国进口的鲜冷冻猪肉以及猪杂碎可以扩大国内市场供给,满足日益增长的消费需求。

表6 2006年和2016年中美猪肉产业双边贸易结构分析

美国猪肉产业多集中于玉米种植带。玉米作为养猪业的重要饲料,生猪养殖靠近玉米生产带,可以提高猪肉产品的生产效率,可极大降低猪肉的生产成本。猪肉产业在美国属于技术、资本密集型行业,其规模化、集约化水平高。中国猪肉产业较集中分布于四川盆地、黄淮流域、长江流域等。但我国猪肉生产尚未实现规模化,散户养殖占90%以上,猪肉在我国仍属于劳动密集型产品。

4.2 消费偏好差异

2016年中国人均消费猪肉38.44 kg,猪肉占中国肉类消费比重为62%;人均消费禽肉14.35 kg,占比23%;人均消费牛羊肉9.50 kg,占比15%。2016年美国人均猪肉消费29.30 kg,猪肉占美国肉类消费比重为24%;人均消费禽肉55.65 kg,占比46%;人均消费牛羊肉36.50 kg,占比30%。可见,美国消费者更偏好禽肉、牛羊肉,中国消费者更偏好猪肉。

4.3 猪场建设环境不同

美国为鼓励生猪产业发展和猪肉出口,制定了诸多补贴措施,比如种植业补贴、猪肉生产商收入保障补贴、自然灾害救济补贴、疾病控制补贴等政策[5]。中国为支持猪肉产业发展和维护国内猪肉市场安全,推进农业供给侧结构性改革,针对性地出台了生猪调出大县奖励、良种补贴、标准化养殖补贴、养殖保险、生猪育种补贴等政策。

同美国相比,中国在生猪养殖技术上仍有不足。主要体现在饲料成本高、饲料转化率低及能繁母猪年提供断奶仔猪数少。美国猪肉产业链包括育种、养殖、屠宰、加工、流通销售、消费等环节[6],政府较少干预生产,市场化程度较高。美国猪肉产业以生产合同形式横向整合小型养殖户及屠宰加工企业,加速产业规模化;同时,由下游加工企业通过市场合同进行产业链的纵向整合。传统的农户散养模式是目前我国养殖环节的主要方式,规模养殖经济效益不明显,横向整合难度较大。

4.4 规划分布不同

美国生猪饲养与玉米种植带分布具有趋同性,分布较为集中。美国爱荷华州、北卡罗来纳州、明尼苏达州、印第安纳州是主要养猪州,也是玉米产量较大的地区。同美国集中化的生产不同,中国生猪养殖较为松散。2017年原农业部印发《关于推进农业供给侧结构性改革的实施意见》中指出,要优化南方水网地区生猪养殖区域布局,推动各地科学划定禁限养殖区域。引导产能向玉米主产区和环境容量大的地区转移,在东北四省区开展生猪种养结合循环发展试点,促进生猪产业转型升级。

5 结论

美国拥有世界先进的猪肉生产技术与丰富的自然资源,在国际市场上具有较大的竞争力;中国是世界上最大的发展中国家,众多的人口对于猪肉需求量巨大,经济的发展带动了居民的购买能力。中美双方在猪肉产业上的差异性,决定双方企业的贸易互补性,双方经贸合作具有长足的发展潜力。

从中美猪肉产业贸易互补性产生的条件来看,由于要素禀赋的差异、猪肉产品上的不同偏好、猪肉产业技术上的差距,我国可以适度进口价格相对较低的美国猪肉产品;但同时向美国学习养猪经验,借鉴美国猪肉—玉米生产模式、美国生产合同和市场合同模式,提高我国猪肉产业的国际竞争力。建设我国猪肉产业政策体系,加大参与主体进入或退出行业难度,提高生猪养殖的市场集中度,整合中国猪肉产业链建设,实现产业链一体化经营[7]。

猜你喜欢

今日畜牧兽医(2022年10期)2022-12-23

北方牧业(2022年11期)2022-11-21

今日农业(2022年4期)2022-11-16

今日农业(2021年5期)2021-11-27

今日农业(2021年19期)2021-11-27

今日农业(2021年21期)2021-11-26

今日农业(2020年17期)2020-12-15

今日农业(2020年16期)2020-12-14

中国化肥信息(2019年12期)2020-01-16

今日农业(2019年14期)2019-09-18