2018年前4个月我国猪肉进出口情况

2018-07-13 09:28陈家骥

中国猪业 2018年6期

陈家骥

(上海海关,上海 200120)

据海关统计,2018年前4个月,我国进出口猪肉44.8万吨,比2017年同期减少4.8%;进出口总额56亿元人民币,同比下降12.0%。其中,进口猪肉43.4万吨,同比减少4.1%,进口额51.8亿元,同比下降9.5%,进口平均价格为11.9元/kg,同比下跌5.6%;出口猪肉1.4万吨,同比减少23.5%,出口额4.2亿元,同比下降34.8%,出口平均价格为31.1元/kg,同比下跌14.8%。

1 2018年前4个月我国猪肉进出口的主要特点

1.1 4月份进口量同比增速放缓,出口量连续第6个月同比减少

2018年4月份,我国进口猪肉11万吨,环比减少19.0%,同比增加3.4%,增速较上月放缓6.2个百分点;当月出口猪肉3 611吨,环比增加2.6%,同比减少30.4%,连续第6个月同比减少(图1)。

1.2 4月份进、出口均价同比双双下跌,其中进口跌幅进一步扩大

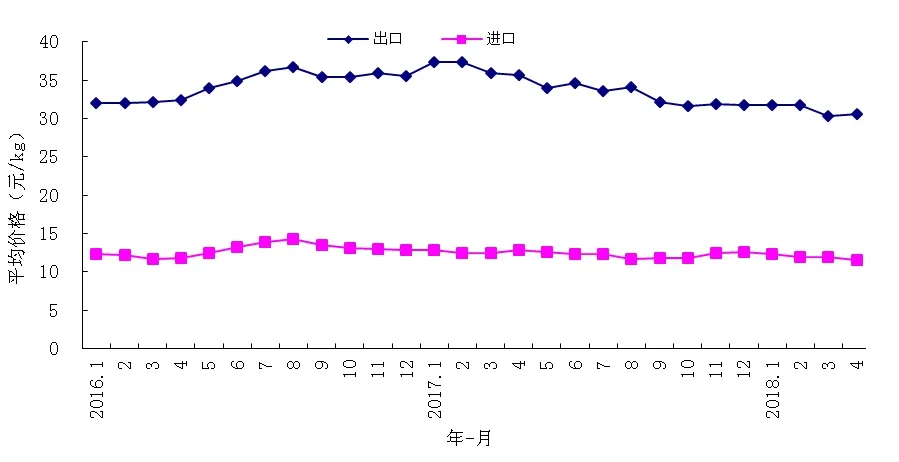

2018年4月份,我国猪肉进口均价为11.6元/kg,环比下跌2.1%,同比下跌9.3%,连续第11个月同比下跌,跌幅较上月扩大4个百分点;当月出口均价为30.6元/kg,环比上涨1.0%,同比下跌14.2%,连续第12个月下跌(图2)。

图1 2016年1月至2018年4月我国猪肉进出口量月度走势图

图2 2016年1月至2018年4月我国猪肉进出口价格月度走势图

1.3 一般贸易进出口占绝对主导,边境小额贸易和保税物流出口成倍增加

2018年前4个月,我国以一般贸易方式进口猪肉41.8万吨,同比减少2.2%,占同期我国进口猪肉总量的96.3%,比重提高1.9个百分点;以保税物流方式进口1.2万吨,同比减少45.0%;以加工贸易方式进口3 686.8吨,同比增加29.0%。4月我国以一般贸易方式出口猪肉1.3万吨,同比减少24.6%,占同期我国猪肉出口总量的98.1%,比重下滑1.4个百分点;以边境小额贸易方式出口216吨,同比增加1.7倍;以保税物流方式出口35.3吨,同比增加10.8倍(表1)。

1.4 自最大来源地欧盟进口比重下滑,对香港出口大幅减少

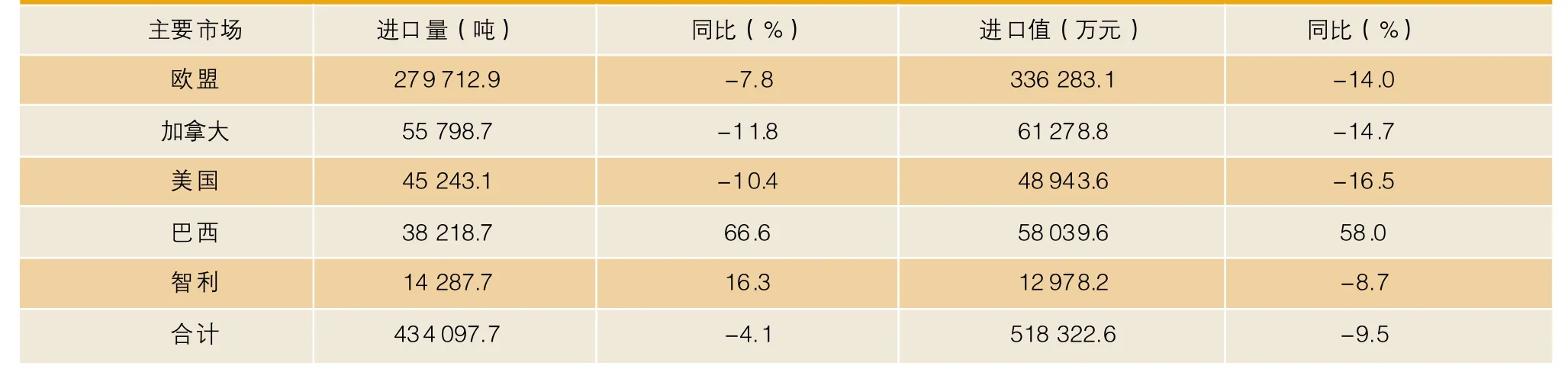

2018年前4个月,我国自欧盟进口猪肉28万吨,减少7.8%,占同期我国猪肉进口总量的64.4%,比重下滑2.6个百分点。其中,自德国进口8.8万吨,同比增加5.4%;自西班牙进口8.5万吨,同比减少7.7%。同期,自加拿大进口5.6万吨,同比减少11.8%;自美国进口4.5万吨,同比减少10.4%;自巴西进口3.8万吨,增加66.6%(表2)。2018年前4个月,中国内地对中国香港出口猪肉1.2万吨,同比减少28.9%,占同期我猪肉出口总量85.4%,比重下滑6.4个百分点。同期,中国内地对中国澳门出口1 069.1吨,同比增加4.9%;对蒙古出口507吨,同比大幅增加1.5倍;对东盟出口340吨,同比增加55.5%;对巴西出口26.9吨,2017年同期无出口记录(表3)。

1.5 民营企业进出口均占8成以上,外商投资企业进口减少出口增加

2018年前4个月,民营企业进口猪肉35.8万吨,同比减少1.1%,占同期我国猪肉进口总量的82.5%,比重提升2.5个百分点;外商投资企业进口6.4万吨,同比减少10.4%,占14.8%;国有企业进口1.2万吨,同比减少38.0%(表4)。同期,民营企业出口猪肉1.1万吨,同比减少28.7%,占同期我国猪肉出口总量的83.9%,比重下滑3.3个百分点;外商投资企业出口2 096.6吨,同比增加17.4%;国有企业出口86.4吨,2017年同期无出口记录(表4)。

表1 2018年前4个月我国猪肉进出口主要贸易方式表

表2 2018年前4个月我国猪肉进口主要国家 (地区)表

表3 2018年前4个月我国猪肉出口主要国家 (地区)表

表4 2018年前4个月我国猪肉进出口主要企业类型表

1.6 广东、上海、山东为进口量前3大省市,云南出口量大幅增加

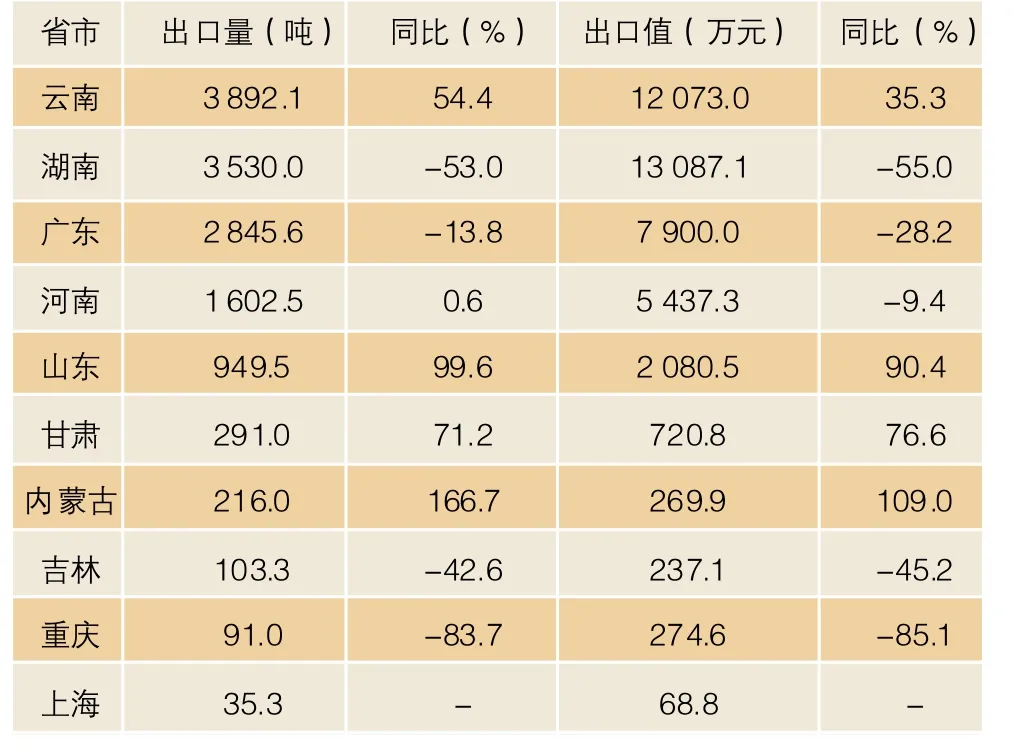

2018年前4个月,我国有9个省市猪肉进口量超过1万吨,其中广东进口12.2万吨,同比减少7.6%,占同期我国猪肉进口总量的28.2%;上海进口7.6万吨,同比增加9.7%,占17.5%;山东进口4.7万吨,同比减少1.2%,占10.9%;天津进口4.5万吨,同比减少21.9%,占10.4%;安徽进口4.4万吨,同比增加10.9%,占10.2%(表5)。同期,我国猪肉出口量超过1 000吨的省份有4个,其中云南出口3 892.1吨,同比增加54.4%,占同期我国猪肉出口总量的28.7%;湖南出口3 530吨,同比减少53.0%,占26.0%;广东出口2 845.6吨,减少13.8%,占21.0%;山东、甘肃、内蒙古出口量均大幅增加(表6)。

2 2018年前4个月我国猪肉进口同比量减价跌的主要原因

2.1 国内市场供应阶段性充足,抑制猪肉进口需求

据统计,2018年一季度,全国规模以上生猪定点屠宰企业屠宰量为5 954.6万头,同比增加17.5%;4月份屠宰生猪2 116.09万头,环比增加10.39%,同比增加21.84%[1]。国内猪肉供应增加,猪肉进口需求受到抑制。

2.2 国内外猪价差缩小,企业进口意愿下降

据农业农村部监测,1月中下旬以来,特别是春节假期后,国内猪价快速下跌。4月份全国猪肉平均价格20.78元/kg,环比下跌8.2%,同比下跌21.9%[2]。国内猪价持续下跌,国内外生猪价格差距缩小致使国内企业进口意愿不足。

表5 2018年前4个月我国猪肉进口主要省市表

表6 2018年前4个月我国猪肉出口主要省市表

3 值得关注的问题

3.1 我国对美国大豆加征关税,主要饲料原料豆粕价格上涨将加大企业养殖成本

由于中美贸易摩擦,2018年6月15日,国务院关税税则委员会发布公告决定对原产于美国的约500亿美元进口商品加征25%的关税,其中包括大豆在内的340亿美元商品自2018年7月6日起实施加征关税。大豆进口之后压榨的豆粕,是我国养猪业的主要饲料之一。我国大豆消费中86.5%来自进口,其中美国大豆占比达到34.4%[3]。据测算,一旦加征关税政策落地,豆粕价格将出现300元/吨的涨幅[4]。这部分成本很大可能将由养殖企业承担,加大企业养殖压力,从而降低养殖企业利润,加大企业亏损风险。

3.2 猪粮比价进入预警区域,生猪养殖进入中度亏损

2018年前4个月,国内生猪价格持续下跌,5月份第1周,全国活猪平均价格为10.59元/kg,环比前一周下跌1.1%,同比下跌31.1%[5]。同期,全国玉米平均价格为2.13元/kg,同比上涨10.2%;豆粕价格为3.45元/kg,同比上涨2.4%[6]。猪价下跌、饲料价格上涨,衡量生猪养殖盈亏状况的猪粮比价指标大幅回落。全国猪粮比价由1月第2周的7.8∶1连续15周下跌至4月第4周的5.2∶1,进入国家《缓解生猪市场价格周期性波动调控预案》设定的蓝色预警区域(5.0∶1~5.5∶1)。截至4月末,我国生猪养殖头均亏损幅度接近200元,规模化企业有近9成出现亏损[7]。

4 下阶段猪肉进出口形势展望

2017年以来国内生猪产能逐步恢复,2018年下半年我国猪肉供给总体上仍将继续高于2017年同期,国内供应保持充足状态。加上当前国内外猪肉价差已经明显缩小,进口猪肉价格优势减弱。随着气温升高,猪肉消费将进入淡季,预计猪肉进口步伐将有所放缓。价格方面,国内猪价继续下跌空间不大,预计下阶段猪肉价格将出现季节性回升,但消费需求没有明显改善,上涨空间不大,养殖企业经营压力仍然较大。此外,下半年起我国将对美国大豆加征关税,主要饲料价格上涨将在一定程度上加大生猪养殖出现亏损的风险。

猜你喜欢

中国钼业(2022年2期)2023-01-05

矿山安全信息(2021年27期)2021-12-25

今日农业(2021年3期)2021-12-05

今日农业(2021年10期)2021-11-27

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

今日农业(2020年23期)2020-12-15

今日农业(2019年12期)2019-08-15

中国化肥信息(2019年1期)2019-01-17

消费导刊(2018年10期)2018-08-20