基于DSGE模型的美元化对宏观经济影响分析

——以柬埔寨、老挝、越南为例

2018-07-11 07:19:58王仕婷

财经理论研究 2018年3期

刘 方,王仕婷,李 杰

(1.云南师范大学 经济与管理学院,云南 昆明 650500;2.云南省泛亚金融合作发展促进会博士后科研工作站,云南 昆明 650000)

一、引言

美元化已经成为国际经济学研究的热点之一,美元化的利弊也曾一度成为国内外学者讨论的焦点。全球经济一体化的发展已经促使许多小国放弃货币自主权,使用外国货币(或共同货币)作为本国居民结算和企业计价的货币选择,主要表现在:一是使用共同货币,如欧元区、中非经济与货币共同体、西非经济和货币联盟、东加勒比货币联盟;二是使用另一种货币作为法定货币,如厄瓜多尔、巴拿马等7个美元化国家将美元作为其法定货币;三是既可以使用本国货币,也允许外国货币流通使用。拉美、苏联东欧国家是美元化极高的两个区域,在许多发展中国家和转轨国家,美元化的趋势也在不断增强,如柬埔寨、老挝、秘鲁等(李扬、黄金老,1999),这些国家同时使用两种以上的货币。

时至今日,美元化内涵和外延已经极大丰富,可界定于三个层次:货币替代、固定汇率和法偿货币(宋卫刚,2006)。货币替代层次的美元化表现为一国居民对外国货币的持有,是一种非官方的美元化;固定汇率层次的美元化则是把本国货币固定盯住单一外国货币的固定汇率制或货币局制度,是一种官方的非正式美元化。①与前二者不同的是,法偿货币层次的美元化则表现为外国货币在一国流通使用,并且取得法偿货币地位,若主权国家货币未被取消,就会形成双重法定货币同时流通的情况,称为半正式的美元化。反之,就是正式美元化,此时主权国家完全丧失铸币税和货币政策自主性。

在东盟国家中,柬埔寨、老挝、越南这三个原法属印度支那②国家美元化趋势较为明显。美元等外国货币在这些国家中不同程度地得以流通(束斌、马国宏,2015),然而其本国货币并没有丧失,仍然与外币共同使用,但老挝、越南属于货币替代层次的美元化,柬埔寨则属于法偿货币层次的半正式美元化。根据柬埔寨、老挝、越南等三国中央银行的统计数据,目前柬埔寨的美元化程度仍高达84%(外币存款占广义货币的比重),③老挝已经下降到45%左右,而越南则在20%以下。④相比20世纪90年代,柬埔寨、老挝仍属于“高度美元化”国家,而越南则是“中度美元化”国家。⑤

美元化的影响已经得到国内外专家学者的关注,并且均已从理论和实证方面进行了诸多研究(Balio et al.,1999;Schmitt-Grohé&Uribe,2001; Yeyati,2006;Alvarez-Plata&Garcia-Herrero,2008;张宇燕,1999)。这些研究集中于讨论美元化的成本和风险,美元化对该国货币政策以及美元化对通货膨胀、汇率波动、外汇储备、经济增长和金融发展的影响(Nicoló et al.,2005)。美元化虽然在一定程度上削弱了一国经济主权和金融主权,特别是在通货膨胀高企的时候,更高程度的美元化反而有助于抑制通货膨胀上涨、带动银行业发展和提高政府的信誉。但是美元化程度的提高又可能会引发汇率波动、国内货币的供求失衡和加剧外汇储备囤积等问题,从而造成金融市场的震荡(黄泽民、陆文磊,2001;蔡辉明、易纲,2003)。

2008年美国次贷危机的余震使美元遭受信用危机,全球“去美元化”的进程加快(孙丹,2015;陶士贵、陈建宇,2015),“去美元化”成为摆在美元化国家的一道难题,因为美元化的持续具有不可逆性,这使得各国“去美元化”的努力和效果不尽相同。在东亚地区,柬埔寨和老挝的“去美元化”效果都不甚理想,两国的美元化程度还比较高,其中以柬埔寨为最高。

由于拉美地区、中东和部分转型国家的美元化程度较高,国内学者大多均以它们为研究对象,深入剖析其美元化历程、动因和成本-收益问题(滕书圣、阮锋,2001;王先锋、陈建新,2001;朱小梅,2006),却少有学者关注柬埔寨、老挝和越南三国的美元化问题,仅束斌、马国宏(2015)讨论了柬埔寨、老挝和越南三国美元化的简要进程及人民币流通使用的前景,而滕莉莉和潘永(2013)讨论的是这三国证券市场的开放历程以及中国的机遇。

在东南亚地区,柬埔寨的美元化问题得到了国外学者的极大关注,他们主要是围绕美元化的成因、汇率波动和政策选择等方面进行探讨,如日本国际大学的Lay et al. (2010)以柬埔寨为例,讨论了美元化对汇率波动的影响,Zamaróczy&Sa (2003)、Menon (2008)、Duma (2011)等讨论的是柬埔寨美元化的成因和政策选择,而Goujon (2006)则是以越南为例,详细剖析了越南美元化高企时期的通货膨胀决定机制。

总体来看,无论是“美元化”还是“去美元化”都可能会引起宏观经济波动,而同时聚焦于柬埔寨、老挝和越南三国的研究又较少。鉴此,论文使用动态随机一般均衡模型(DSGE),在家庭部门的效用函数中引入外币存款并利用三国外币存款占M2之比的数据,模拟了不同外币存款占比对三国宏观经济的影响。相比现有文献,本文的探索有三:一是同时将柬埔寨、老挝和越南的数据进行模拟比较分析,以弥补仅分析一国的不足,这也是强调柬埔寨、老挝和越南三国的共同属性。二是关于DSGE模型中家庭部门的设置,多数实证类文献均仅考虑了消费、闲暇的重要性,而忽视持有外币资产(外币储蓄)的重要性,当然这只能是发生在中高度美元化的国家或是金融市场较为开放的国家(居民可以跨境配置资产)。三是将模拟结果与现实数据进行比较,指出模拟情况与现实数据的反差,并讨论了美元化和宏观经济之间的关联性。

二、基本模型

参鉴Duncan(2002)的研究,假设在一个部分美元化的国家中,居民部门不仅持有本国货币,而且也持有外国货币同时也持有本国货币和外国货币计价的债券,货币当局决定利率规则,这些国家是一个开放的小型经济体。

(一)家庭部门

假设家庭部门由具有代表性的代理人表示,并且假设其生命无限。他们可以选择消费ct、休闲Lt、持有本国实际货币余额mt和持有外国实际货币余额mt*来最大化自己的效用函数:

(1)

式(1)中,E表示期望算子;β为时间偏好率(折现率);Am表示与货币需求无关的因子(自主性需求部分);φ代表国内货币存款占广义货币的比重,其越小表示货币替代或美元化程度越高。假设其服从一阶自回归过程:

(2)

由于家庭部门持有国内外货币和资产,因此它的预算约束则更为复杂,即:

(3)

式(3)中,下标t、t-1表示时间,i表示家庭部门的实际投资,b和b*分别表示国内、国外债券存量;τL、τK分别表示劳动和资本收入所得税;w为实际工资,L为劳动时间;r为资本租金率,K为物质资本存量;Ψ(π)为价格调整成本函数;T为一次性转移支付额;π为通货膨胀率,e为名义汇率;R、R*分别表示国内外债券利率;D表示企业利润。

相应地,家庭资本积累方程为:

Kt+1=(1-δ)Kt+it

(4)

式(4)中,δ为折旧率。

将式(4)代入式(3),在式(3)的约束下,求式(1)的最大化问题。式(1)分别对ct、mt、mt*、Lt、bt、bt*和Kt求一阶偏导数,并令其等于0,则有:

(5)

(6)

(7)

(8)

(9)

(10)

-λt+βEtλt+1[(1-τk)rt+1+(1-δ)]=0

(11)

(二)企业部门

在企业部门中,为了分析简便,我们假设不存在中间产品企业,只有生产最终产品的企业,而且其产品用于居民消费。同时,假设这些代表性企业采用规模报酬不变的生产技术,其生产函数设为柯布道格拉斯形式:

(12)

式(12)中,K、L分别代表物质资本存量和劳动力,α、1-α分别是产出对资本、劳动的弹性,A代表技术进步。

故企业在式(12)的约束下,实现利润最大化式(14):

Dt=yt-wtLt-rtKt-Ψ(πt)

(13)

在式(13)中,分别对资本和劳动求一阶偏导数,得到一阶条件:

(14)

(15)

式(14)和式(15)表明,工资率和租金率等于劳动力、资本的边际生产率。

(三)政府部门

政府部门既发行本国货币也发行本国债券,但对外国货币和债券无法管理,而且持有外国债券和货币,这同样会增加债券利得和存款利息。政府支出则包括政府购买和转移支付,因此政府部门的预算约束为:

(16)

式(16)中,gt为外生的政府支出,代表财政政策。

在本币和外币共同流通使用的经济中,即在部分美元化的经济体中,货币当局还可以对本国货币供给进行控制以及实施货币政策,只是货币政策效率相比非美元化情况时效果有所下降,甚至无效。根据Duncan(2002)、刘方和丁文丽(2015),同时考虑汇率波动(Castro et al.,2004),将本国货币余额增长率、汇率引入利率反馈形式的货币规则中,有:

(17)

(18)

最后,市场出清时,总资源约束为:

yt=ct+it

(19)

三、模型均衡及对数线性化

(一)对数线性化

我们将式(5)代入式(11)得到消费的欧拉方程:

(20)

把式(5)代入(8)得到劳动力供给方程:

(21)

式(5)代入式(6)得到本国货币持有(需求)方程:

(22)

式(5)代入式(7)得到外国货币持有(需求)方程:

(23)

式(5)代入式(9)得到国内债券利率方程:

(24)

同理,将式(5)代入式(10)得到国外债券利率方程:

(25)

中央银行的利率规则:

(26)

对企业部门的生产函数进行对数线性化,有:

(27)

式(14)和(15)进行对数线性化有:

(28)

(29)

(30)

资本积累方程的对数线性化为:

(31)

实际货币余额增长率方程的对数线性化为:

(32)

考虑在美元化国家,其美元化程度的提高可以促进国内市场和世界市场的一体化程度(Balio et al. ,1999)、降低国际金融交易的成本。故假设国内外利率之间满足无抛补的利率平价关系,对数线性化为:

(33)

外生冲击由式(2)、(18)对数线性化可得:

(34)

(35)

这样式(20)-式(35)就组成了一个简单的线性DSGE系统。

(二)数据来源

为保证采用的数据具有代表性、权威性和完整性,国内生产总值(不变价GDP)、通货膨胀率(CPI)、货币供给量(M2)、汇率和一年期定期存款(R)等原始的数据综合来源于国际货币基金组织(IMF)的世界经济展望(WEO)、亚洲开发银行(ADB,Key Indicators for Asia and the Pacific 2016)和世界银行(WDI)。

柬埔寨外币存款数据则来自于柬埔寨央行(NBC)的历年《经济与金融统计(Economic And Monetary Statistics)》(样本期为2009.10-2016.11),老挝外币存款数据取自于老挝中央银行(BOL)历年《货币统计报告(Montary Statistics Report)》(样本期为2006Q1-2016Q2),越南外币存款数据则来自于《国际金融统计(2001)、(2008)》(样本期为1995-2007)。除特别说明外,其余变量均是年度数据,时间跨度为2000-2014(2015)年。

(三)参数估计和校准

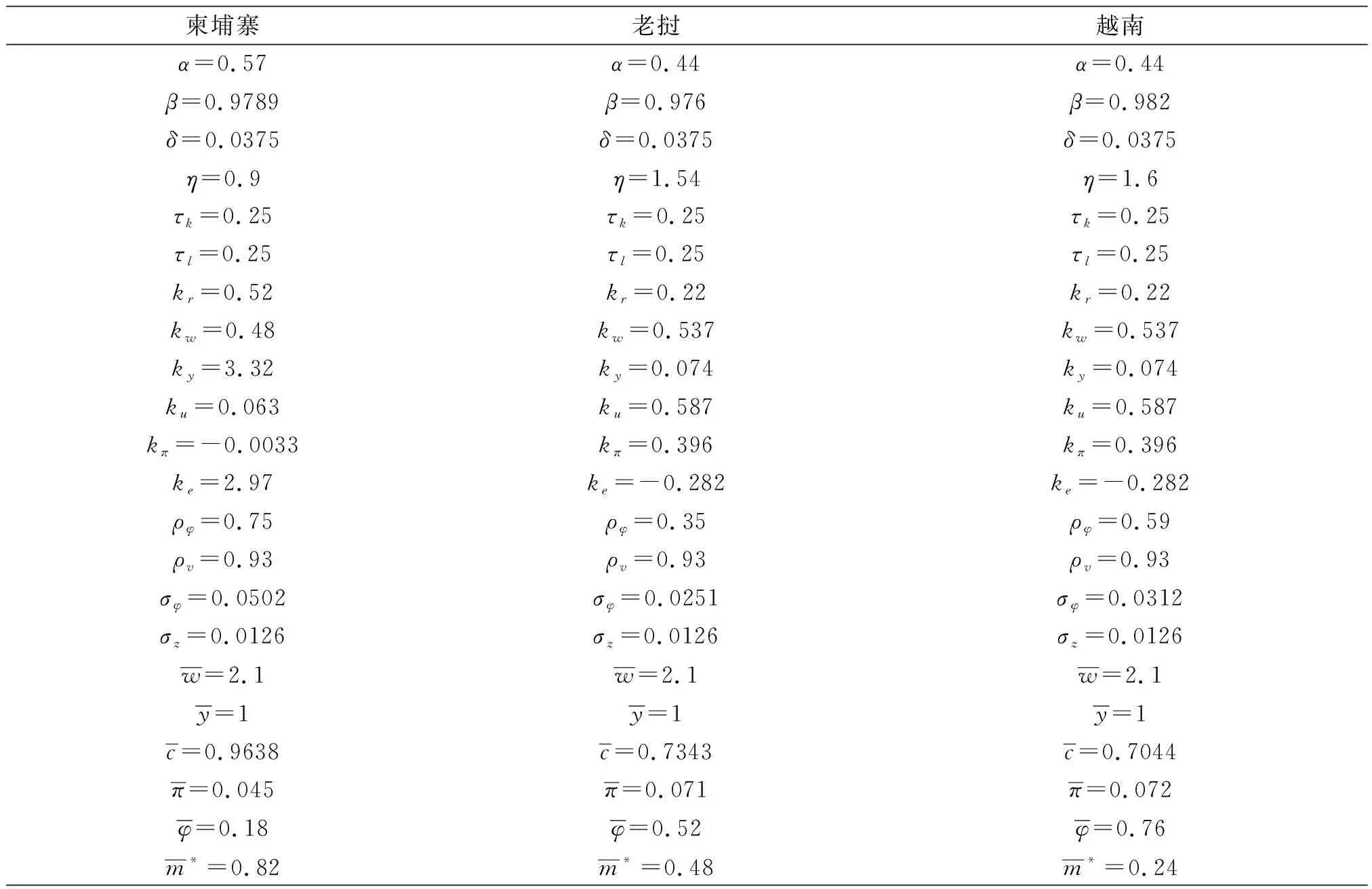

根据实际数据和已有研究可对模型中的参数进行校准。具体地,我们以柬埔寨数据为例来说明参数的校准过程,老挝和越南类似,校准结果如表1所示。根据柬埔寨2000-2015年的一年期定期存款利率和年均CPI的变化率,将β校准为0.9789,略高Duncan(2002)设定的0.976。Duncan(2002)以投资占GDP比重的10%为稳态值,将资本的折旧率δ设置为3.75%。

表1 参数校准结果

注:(1)在求问题变量值时,我们将稳态时的产出标准化为1,并根据稳态时各变量的计算公式求出各国相应的稳态值,其中,由于数据所限,我们假设了三国的稳态工资相等(柬埔寨数据计算所得),老挝、越南的产出对资本弹性和折旧率采用Duncan(2002)的值.

(2)鉴于老挝数据缺乏较多,无法估计式(18),暂考虑用越南的数值代替,样本期为2000-2015年,估计式(17)时,样本跨度为1989-2010年.

(3)外国货币持有额用外币存款占M2的比重表示.

运用柬埔寨2000-2014年不变价的固定资本形成总额和劳动力人数,估计式(12),参数值为0.69,参考Bernanke & Gürkaynak (2001)、Duncan(2002)、刘方等(2015)研究,将值设定为0.57,利用均衡值求得。

根据柬埔寨2009年10月-2016年11月的外币存款占广义货币的比重(记为美元化指数DI),计算本币存款占广义货币的比重(1-DI),然后运用HP滤波方法分离出其长期趋势作为稳态值并对式(2)进行估计,得出参数ρφ=0.75,标准差σφ=0.0502。

另外,再根据柬埔寨2000-2015年国内生产总值(GDP)、一年期定期存款利率、瑞尔兑美元汇率(平均值)、通货膨胀率(CPI年均值)以及广义货币总量(M2)对式(18)的参数进行估计,得到参数kr=0.52、kw=0.48、ky=3.32、ku=0.063、kπ=-0.0033、ke=2.97。由于不能利用残差项估计式(18),因此根据Quiroz(1992)、Duncan(2002)的研究,将参数设置为ρv=0.93、σv=0.0126,同时将劳动和资本的税率拟合为0.25。

四、数值模拟分析

(一)柬埔寨美元化的影响

柬埔寨的美元化程度较高,其对宏微观变量的影响存在显著差异。图1绘制了模型中经济变量对美元化和货币政策冲击的响应函数(时间跨度为40期)。我们假设冲击发生时美元化和利率初始增加一个标准差(1%),考虑到冲击过程的持续性,该冲击不仅在冲击发生当期对经济产生影响而且在以后各期也产生影响,这取决于自回归参数的数值大小。

图1 美元化冲击产生的效果(柬埔寨)

通过图1可以考察柬埔寨美元化冲击的效果。第一,产出、消费、投资、国内债券利率、国外债券利率、外币持有额在冲击发生后开始下降且低于其稳态值,美元化的提高会降低产出、投资和居民的消费水平进而导致本国和外国债券利率下降,这是因为美元化可能会削弱国内货币政策效果和汇率的灵活性而无法调节国内经济,抵御外部冲击,进而会导致产出、投资和消费的较大波动。随后,产出、消费、投资、国内外债券利率和外币持有额的负向偏离开始提高,但这些变量随时间的变化具有显著的持续性,特别是消费水平,经过40期后才接近稳态,其余变量均在20期后收敛到稳态。

第二,通货膨胀率、汇率和本国货币持有额在冲击发生后开始增加且高于其稳态值。因为在初始给定的美元化下,美元化程度的提高促使央行投放更多本币从而拉动通货膨胀上涨,带来本币大幅贬值。随着时间推移,汇率和本币供给的正向偏离开始缓慢衰减;而通货膨胀则迅速下降,超过稳态值后又缓慢回升,出现了类似于“J曲线”的形状。这是因为在长期内,随着美元化程度的提高,直至达到完全美元化时外币完全替代本币,此时本币与外币的汇率不复存在,降低了爆发货币危机的可能性和通货膨胀预期,有效降低通货膨胀率,进而会抑制国内利率的不正常上升。

(二)老挝美元化的影响

与柬埔寨不同的是,老挝美元化程度在50%以下,其对宏微观经济变量的影响较柬埔寨弱,如图2所示。

其一,我们发现在美元化冲击开始后,产出、消费、投资、国外利率、外币持有量的响应为负,即美元化程度的提高使得产出、消费、投资、国外利率和外币持有额下降。随后,经过约5期后上述变量均倾向于稳态值。其中,产出、投资经历了一次正向提高,表明了美元化的影响较弱。

图2 美元化冲击产生的效果(老挝)

图3 美元化冲击产生的效果(越南)

其二,美元化的初始冲击带来了汇率、通货膨胀率、国内利率和本币持有额的显著上升,同样地在第6期后均返回到稳态值,说明持续时间较短。其中,通胀率下降较为陡峭甚至跌破了稳态水平,之后才恢复到稳态附近。

(三)越南美元化的影响

由于我们所设定的大部分数值与老挝的相同,因此越南美元化冲击产生的效果与老挝类似,见图3。

首先,我们发现在越南美元化冲击开始后,产出、消费、投资、国外利率和外币持有量的响应为负,但与老挝不同的是其影响程度更大,特别是对产出和投资的影响。随后,经过约8期后均倾向于稳态值。其中,产出、投资经历了一次正向提高,表明了美元化的影响较强,并且持续时间比老挝稍长一些。这说明越南美元化程度的提高将会对经济产生重大影响,这也从侧面印证了“去美元化”可能导致较大的经济波动(孙丹,2015),因为美元化程度越低的国家持有美元的比重较低,其本币升值的压力就会更大,为了维持出口规模,抑制本币升值,央行相应购汇就越多,物价的上涨幅度也更大。

其次,越南美元化的初始冲击带来了汇率、通货膨胀率、国内利率和本币持有额的显著上升。同样地,在第10期后均返回到稳态值,说明持续时间较短且但也比老挝持续的时间长。其中,通胀率下降颇为陡峭,甚至在第2期就跌破稳态水平,之后才逐渐恢复到稳态附近,长期来看美元化的提高有助于抑制通货膨胀,降低汇率波动,抑制国内利率的上升、降低本币持有量。

最后,我们同时考察三国正向货币政策冲击的效果。在柬埔寨,紧缩性货币政策(政策性利率上调)抑制了产出、消费、投资和外币持有,但是国内利率水平、国外利率水平初始时并没有显著提高,而是在第10期后才显著高于其稳态值,这表现出了一定的时滞性。紧缩性货币政策冲击初始,汇率和通货膨胀率处于高位,随着时间推移,汇率和通货膨胀双双下降且超过稳态值后又缓慢趋向稳态值附近。但是汇率衰减缓慢,通货膨胀衰减陡峭,二者都具有“负超调”性质。

图4 货币政策冲击产生的效果(以老挝为例)

在老挝、越南,紧缩性货币政策冲击虽然抑制了产出、消费、投资、本币持有额和外币持有额,但却显著地提高了国内利率水平,而国外利率水平在初始冲击时大幅下降,之后缓慢提高直至稳态,如图4所示。紧缩性货币政策冲击拉动汇率、通货膨胀率和国内利率的显著上升,随着时间推移,汇率和国内利率呈现先上升后缓慢下降最后又缓慢趋向稳态值附近的态势,这说明二者都具有“正超调”性质,而此时通货膨胀衰减变为缓慢,最后经过20期后才趋于稳态。

然而,时间的长短可能取决于政府货币政策的可信性,如果政府坚持“去美元化”,追求国内货币政策的自主性,充分运用各种政策“激进地”推进“去美元化”,虽然会降低美元化的程度,但同时也会带来汇率波动和通胀反复,促使居民对本币信心发生动摇,也会相应地将本币转换为外币,提高外币持有额。

因此,在这种条件下,“去美元化”以追求国内货币政策的自主性存在巨大风险,原因在于从美元结算转换为另一种结算方式是一个缓慢的过程,这表现为美元化的不可逆性,而且一旦居民对外币(通常是美元)具有绝对偏好,这种不可逆性就会达到极致,通过任何政策极力推动的“去美元化”可能适得其反,增加了宏观经济的不稳定。

五、柬老越三国美元化与宏观经济的关联性

DSGE模拟表明美元化抑制了产出、消费和投资,带动了汇率贬值、通胀和本币持有量的上升。为了能够真实反映美元化的影响,我们选取了三国的美元化指数、经济增长率、汇率、通货膨胀率和货币供给增长率指标以剖析美元化与宏观经济之间的关联性。

(一)柬老越三国的宏观经济水平比较

在1995-2015年期间,柬埔寨经济增长率年均为7.6%,波动率为0.08%,均高于老挝、越南的经济增长率和经济增长波动率(7.08%,0.01%和6.67%,0.02%),如表2所示。

表2三国经济指标的比较

注:柬埔寨美元化数据的时间跨度为2009年10月-2016年11月;老挝美元化数据的时间跨度为2006年第1季度-2016年第2季度;越南美元化数据的时间跨度为1995-2007年.

资料来源:世界银行《世界发展指标数据库(WDI)》、国际金融统计(IFS)、柬埔寨、老挝中央银行网站.

柬埔寨广义货币增长率(M2)年均为25.74%,低于老挝的34.25%和越南的28.02%;老挝的年均汇率贬值率高达17.02%,波动较大,而柬埔寨和越南的汇率贬值率和波动率都相对较低;年均通货膨胀率老挝最高(19.27%),其次是越南(6.75%)、柬埔寨(5%)。

(二)柬埔寨的美元化成因与宏观经济的关联性

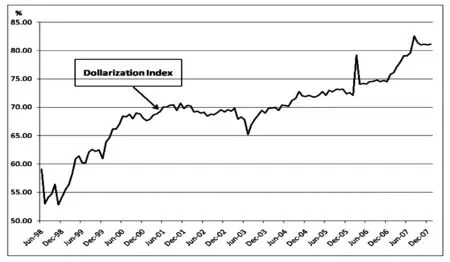

自20世纪90年代柬埔寨爆发恶性通货膨胀,同时又遭受东南亚金融危机的冲击,使得1998年柬埔寨对银行负债增长300%(何曾,梁晶晶,2015),这极大地打击了居民对瑞尔的信心,导致瑞尔兑美元汇率贬值27%。2000年开始采取的“去美元化”政策的效果又极为有限,快速推动了外币存款占比的大幅上升(如图5所示),直至2016年11月达到83.4%。

伴随美元化进程的推进,柬埔寨经济增长率仍保持较高水平,瑞尔兑美元汇率整体呈贬值态势,广义货币供给增长率和通货膨胀率大幅上升。也就是说,广义货币供给、通胀(汇率贬值率)随美元化程度的提高而大幅(轻微)上升。因为美元化国家为维持经济稳定,中央银行相应购汇越多,投放的本币就越多,物价上涨幅度就越大。不同的是,经济增长不降反升,这与数值模拟结果相悖,而与孙丹(2015)分析拉美“高度美元化”国家的经济增长规律一致。⑥故柬埔寨美元化的小幅提高并没有因货币供给增加和通货膨胀率的上升而拖累经济增长,相反却因瑞尔兑美元汇率的小幅贬值促进了出口增加继而保持经济的稳步增长。

图5 1998-2007年美元化走势(外币存款/M2)资料来源:Lay et al. (2010).

(三)老挝的美元化成因与宏观经济的关联性

老挝美元化主要受累于四个方面的因素:历史文化根源、民众信心下降、金融基础设施薄弱和对外开放,这四个方面因素共同推动了外币(主要是泰铢和美元)在老挝的合法流通。⑦1997年6月的强制性决议,⑧规定了基普是老挝国内交易的唯一货币,但政策效果则促使基普对美元和泰铢大幅贬值,当年基普对美元贬值36.8%,1998年高达162%。

在“美元化”和“去美元化”的艰难历程中,老挝美元化程度从亚洲金融危机期间的80%下降到2016年第二季度的45%,美元化程度相比柬埔寨下降一半之多。在美元化程度渐次下降的过程中,仍然伴随着货币供给增长率、汇率贬值率和通货膨胀率的不同程度上升,经济增长平均维持在7%的高位。美元化程度的下降并没有带来货币供给的下降,相反带来汇率的大幅贬值和通胀高企,“去美元化”的过程反而加剧了物价上涨幅度。

(四)越南的美元化成因与宏观经济的关联性

越南的美元化产生于经济改革的过程中。20世纪80年代和90年代初,越南爆发了严重的通货膨胀,越南盾兑美元汇率大幅下降,极大地打击了居民对越南盾的信心,他们开始大量持有黄金、美元等资产。随着经济改革的深入,外商投资为越南提供以美元为主的资金来源,这就提高了美元在越南的流通使用和外债水平,美元化程度在1991年达到41.2%。

越南也采取诸多措施加快“去美元化”进程,如对使用外币的个人和企业罚款,限制外汇的使用,出台差别化的存款利率政策等,这些措施使得越南美元化程度下降很多,远低于柬埔寨和老挝,2007年已经低至17.7%。⑨在“去美元化”的进程中,越南也面临高通胀(年均6.75%)和高货币增长(年均28%),而越南盾兑美元汇率则呈温和贬值趋势,经济增长处于中高速区间。

综上,通过分析柬埔寨、老挝和越南三国“美元化”和“去美元化”过程,我们发现即使在美元化程度高企或是低落期间,三国的货币供给增长、通货膨胀率、汇率和经济增长率都有不同程度的上升,老挝表现最为明显。这也充分印证了美元化可以抑制通货膨胀,并且能保证经济的持续增长;同时“去美元化”的过程仍面临高通胀、本币供给增长和汇率波动等风险,这可能会导致宏观经济失衡。

六、结论与政策启示

论文通过构建一个简单的DSGE模型,着重剖析了柬埔寨、老挝和越南三国美元化对宏观经济的影响,并利用该三国的实际宏观数据,对模拟结果进行佐证,得出的结论和政策启示是:

(一)柬老越三国的美元化程度对宏观经济的影响具有明显的差异性

模拟结果表明,柬埔寨、老挝和越南三国美元化程度的提高都不同程度地抑制了产出、消费和投资,其中以柬埔寨的影响最大。与此不同的是,三国美元化程度的提高却显著的抬高了通货膨胀率、加剧本币贬值、提高国内利率和本币的货币供给,具有明显的差异性。因此,在高度美元化国家必须重视美元化带来的综合效应,特别是在多种外币共同流通使用的国家(如在老挝,泰铢、美元、基普可以同时流通),其本币的货币供给增长加快、通胀提高、汇率贬值加大都可能会损害宏观经济的稳健性,有必要通过发行本币计价的资产、出台相关法律规定,提高居民信心等市场化方法逐渐推动“去美元化”。

(二)柬老越三国政府面临“美元化”或“去美元化”的成本收益抉择

虽然柬埔寨、老挝和越南三国具有相似的历史因袭,但是在美元化和去美元化的道路上则表现迥异,对于“美元化”和“去美元”化所带来的成本收益问题值得各国政府深入考量。首先,国际上普遍认为“美元化”虽然丧失了铸币税收入、瓦解了国内货币政策的自主性,但是在完全美元化的国家却能够消除其在国际金融市场上的违约风险,促进国内金融市场的稳定和金融深化,也促进了国内市场与国际市场的一体化发展。其次,“去美元化”是一个渐进动态调整的过程,政府面临重塑货币政策、货币发行、财政纪律、强化法律执行和宏观经济管理能力的问题,另外,政府还必须考虑到居民使用外币交易所形成的惯性。因此,无论是继续“美元化”还是“去美元化”,政府都面临艰难抉择,这就要求政府必须做出慎重选择,出台有利于本国经济金融稳定的相关政策。

[注释]

①根据2008年IMF的汇率制度分类,目前实行传统钉住美元固定汇率的国家有36个,爬行钉住美元的国家有7个,水平浮动区间内钉住的国家有2个,货币局钉住美元的国家或地区有2个.

②地理上的印度支那指的是中南半岛,由于是介于印度和中国之间,故称为Indochina,直译过来就是印度支那,在19世纪先后成为法国的殖民地,并由法国统一组建“法属印度支那联邦”进行统一管理(滕莉莉、潘永,2013).

③美元化程度指标有二种:一是外币存款占M2(总存款)的比重,用以衡量外币资产对本币资产的替代程度;二是流通领域中的外币持有量占流通货币总量的比重,用以衡量外币对本币的替代程度(刘洪钟、张郑家,2011).

④越南的数据截止到2007年.

⑤根据Balino等人(1999)的研究,若一国外币存款占广义货币的比重高于30%,则该国就可以被称之为“高度美元化”的国家;反之,若一国外币存款占广义货币的比重低于30%,则该国就可以被称之为“中度美元化”国家.具体参见:Monetary Policy in Dollarized Economies,http://www.imf.org/external/pubs/nft/op/171/.

⑥美元化程度越高的国家,宏观经济绩效越好,美元化程度与经济增速呈正相关.

⑦另外的原因就是老挝在推行鼓励本币使用的措施时,缺乏多种面值的本币现钞,减弱了居民使用本币带来的便利性.

⑧即通过法律和制度性措施来鼓励使用本币现钞而不是外币现钞.

⑨根据国际金融统计年鉴(2010)数据计算,2007年后由于数据获取不足,缺乏最新的数据.

猜你喜欢

今日农业(2021年10期)2021-11-27 09:45:24

云南画报(2021年12期)2021-03-08 00:50:24

中国外汇(2019年9期)2019-07-13 05:46:24

中国外汇(2019年9期)2019-07-13 05:46:24

中国外汇(2019年9期)2019-07-13 05:46:24

中国外汇(2019年9期)2019-07-13 05:46:22

华人经济(2017年8期)2017-10-19 19:10:36

中国财政年鉴(2016年0期)2016-06-05 15:23:30