董事会特征影响企业进入互联网金融行业吗?

——来自中国互联网金融企业数据的实证研究*

2018-07-06 01:02张霜凝李静

宏观质量研究 2018年2期

张霜凝,李静

一、引言

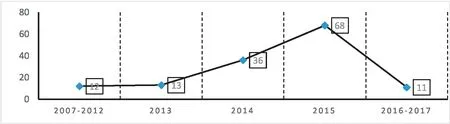

2013年被称为互联网金融元年,作为普惠金融和金融市场化的重要创新领域,互联网金融通过技术平台的资金汇集、信息分享、信用塑造和价格发现等功能,为小额投融资需求开辟了一条便捷高效的路径,降低了投融资者的准入门槛与交易成本,让更多小微初创企业和普通金融消费者的投融资需求得以满足,极大促进了金融业的市场竞争和资源优化配置。经过几年宽监管环境下的野蛮发展,中国的互联网金融行业涌现出了一批优秀的企业,但由于利润回报高、发展前景广的行业特征以及不理智的羊群效应投资行为等因素导致了大批渴望转型的企业进驻互联网金融行业,使得该行业乱象也逐渐凸显。所以,目前进入互联网金融行业的企业类型多、数量大,并不局限于金融企业与互联网企业,从2007年到2015年,我国互联网金融行业的企业规模呈现井喷式的发展态势(如图1所示)。为了响应国家的“双创”号召,许多民营企业纷纷成立子公司专业运作互联网金融,满腔热血地加入金融创新的浪潮,在2015年已达到68家,直到2015年12月,以“e租宝”、钱宝等企业为代表的恶性事件标志着监管政策转向,导致了我国互联网金融企业数量大幅缩减。

传统观点认为,多元化战略是通过企业内部发展或者外部并购行为进入新领域的一种成长和发展行为。基于这一观点,本文将企业进入互联网金融行业这一行为定义为企业多元化战略。多元化经营往往是董事会运作的结果,因为董事会在公司治理机制中担任核心角色,承担着为公司战略分配资源、提供创造性思维以及建立外界联系的任务,所以公司治理是否成功关键在于董事会职能发挥得如何。而董事会特征很大方面决定了董事会职能的发挥,因此董事会特征与是否进入互联网金融行业这一多元化战略之间往往存在着某种内在关联。尤其是我国互联网金融市场竞争日益加剧,环境的复杂性不断增强,决策不确定性日益增加,在如此动态环境下制定正确的企业战略,确保企业获取竞争优势,需要董事会发挥更加重要的作用。

图1 新进入互联网金融行业的公司数

关于董事会特征,以往国内外研究的焦点主要集中在董事会特征与公司绩效的关系。目前,国外许多学者已经开始对影响董事会特征的因素及其给公司带来的效果进行相关的研究。在欧美国家,学者们已经得到了一些关于董事会异质性对公司治理、公司绩效以及公司决策效率影响的结论,但结论并不完全相同。我国学者们主要是从董事会的特征和结构两个角度着手研究董事会和多元化战略的关系(贺远琼和杨文,2010;刘兵和刘佳鑫,2015;刘进和池趁芳,2016),其中包括董事会人数、董事长与总经理是否两职合一、董事会平均学历、董事持股比例和董事会会议次数等。尽管国内外众多学者从不同的理论视角阐述董事会的作用机理,但一致认可董事会对于公司战略决策具有重要的作用:董事会通过决策是否进入和退出行业影响行业结构和企业绩效演进(袁萍等,2006)。然而现有的相关研究很少考虑到不同行业间的差异。本文基于互联网金融行业的特殊性,选取198家上市公司的数据为研究样本,通过建立CATPCA-Logistic模型对样本公司的董事会特征和公司是否进入互联网金融行业的关系进行实证分析与研究,研究结论可以较大程度上揭示董事会特征与企业是否进入互联网金融行业的内在联系,为促进互联网金融行业的稳定发展提供必要的理论参考和实际借鉴。

二、文献回顾与假说提出

(一)文献回顾

多元化战略又被称为多元化经营或者多样化经营,目前关于多元化战略主要有两种观点:第一种观点强调多元化战略是一种经营方式,使业务分布于多个行业。Gort (1962)认为,企业多元化经营应该定义为企业涉及的不同市场数量的增加,仅涉及同类产品或以垂直结合方式建立的市场不应作为多元化经营。我国学者基于这一观点也对多元化战略进行了界定,汪建成和毛蕴诗(2006)在总结前人研究成果的基础上认为,多元化战略是企业产品或者服务涉及两个及两个以上行业的一种经营方式。第二种观点认为多元化战略是企业的行为过程,即多元化战略是企业进入新行业的一种成长方式。Anosff(1957)最早从动态行为的角度提出了多元化战略的概念,认为企业的多元化战略是企业成长战略的一种。巫景飞等(2008)认为多元化战略是企业通过内部发展或者外部的并购行为进入新领域的一种成长和发展行为。由于企业进入互联网金融行业属于动态行为,所以本文对多元化的界定主要基于第二种视角。

在刻画董事会特征方面,传统理论认为人口统计学变量可以作为管理人员认知和价值观的代理变量(Tsui and O'Reilly,1989),这一方法现在被学者在研究高管团队中普遍使用,使用年龄、性别、任期、学历等变量作为高层管理者价值观、认知能力、心理特征以及其他个性的代替变量,经过国外学者的实证,发现管理层权力理论在世界范围内有广泛的适用性(Pathan,2009)。

目前国内外专门针对董事会特征与多元化战略的关系进行的研究相对较少,大部分研究被放入公司治理与多元化战略的关系的研究中。Amihud and Lev(1981)提出董事会权利大小影响着决策有效性以及投资项目的合理性的理论,认为当经营管理层拥有较高的持股比例时,他们为了追求个人利益往往倾向于选择实施多元化战略以分散企业经营中的个人风险。在此基础上,国内外学者经过实证分析得出,企业多元化程度与外部大股东的持股比例呈负相关,但对于多元化程度与董事会持股之间关系的意见不一致(Chen and Ho,1996;Roberto,2016;RAO and Carol, 2016)。而国内关于董事会特征与多元化程度的专门研究相对更少,且未形成统一看法。秦拯(2004)指出,公司的多元化程度高,则需要处理较多的事务,要求决策快速、高效,因此更为普遍地存在董事长与总经理合二为一的现象;陈传明和孙俊华(2008)发现内部董事比例与多元化程度的关系并不显著,而董事会规模与企业多元化程度存在正向相关关系。胡旭阳和史晋川( 2008)、邓新明(2011)等实证研究表明,有政治关联的企业更倾向于实施多元化行为,尤其是非相关多元化,但郑建明等(2014)指出董事长的政治关联作用会抑制企业过度多元化。

除了以股权比例、董事会规模等指标作为董事会权力集中程度的特征外,目前的研究也开始涉及衡量董事会成员的人口背景特征,已经得到统一的结论大致分为:第一,公司管理者的受教育程度越高,其整合复杂信息、创新能力、分析新情况的能力越强,并且受教育程度较高的管理者对不确定性的容忍程度更大,对企业的创新战略活动更加重视(Wiersema and Bantel,1992;Datta,2003)。第二,女性董事成员、年长的董事成员对多元化战略持保守态度(胡荣和胡康, 2007)。第三,企业家曾任职的企业数与企业多元化程度显著正相关(陈传明和孙俊华,2008)。而董事成员的财务背景是否促进多元化在国内外的结论不一致,国外学者认为有财务背景的董事成员一般将企业看成资源的组合, 不需要与单独的业务线相联系,从而提高了多元化程度(Hayes and Abernathy,1980;Jensen and Zajac,2004),但国内学者陈传明和孙俊华(2008)基于中国上市企业的实证指出具有财务背景的董事成员对多元化战略有抑制作用。

综上,国内外学者对董事会特征与企业多元化战略的研究相对较少且未形成统一结论,对于公司治理与多元化经营之间的内在联系研究大多是基于股权结构的视角得出的,且研究大多集中于研究整个市场,很少对具体行业进行分类研究。因此,本文基于上述文献的研究结论,结合我国互联网金融市场的发展特点,参照了Hambrick等(1984)的影响因素模型,通过选取包括董事会规模、董事会权利集中程度、职业背景、政治背景、教育背景、性别、年龄、是否兼任高管等董事会特征,进而分析董事会特征对企业是否进入互联网金融行业的影响效应,旨在从企业管理层面揭示互联网金融行业发展的演进规律。

(二)研究假设

从董事会成员来说,董事会特征一般选取年龄、性别、职业、政治背景、学历等指标进行衡量(袁萍等,2006;陈传明、孙俊华,2008)。本文基于我国互联网金融市场的特殊性,对上述指标进行理论分析。第一,较年轻的董事会成员更偏好风险,有较强的创新能力,更愿意进行企业多元化战略,所以在风险未知的互联网金融井喷式发展中更愿意进入互联网金融行业。第二,从心理学研究角度分析,女性董事成员的风险偏好程度较低(胡荣、胡康, 2007),而在进行多元化战略时,行业的风险程度是其首要考虑指标,所以在众多学者的研究中女性董事比例对企业多元化战略起到抑制作用(Hambrick等,1984)。第三,新兴行业的兴起需要规范市场制度,而市场制度往往通过政策表现,因此对于利好政策的正确解读也对企业进入行业起到推动作用。一般认为,政治背景越高的董事会成员对政策的敏感性越高(邓新明,2011),更能理解政策含义以及深度理解政策背后监管部门对互联网金融行业所持的态度,偏好于抓住互联网金融的机遇,从而拓宽企业业务。第四,有金融工作背景的董事会成员对金融系统的了解更透彻,对互联网金融行业的认知也更深刻,对于互联网金融行业的利润前景和普惠金融的发展理念更加了解,对互联网金融的未来走向的态度也更加乐观,有助于推动企业尽早进入行业,占据主要市场份额。基于上述观点,提出以下假设:

H1:董事会成员平均年龄越小、学历和政治背景越高以及有金融工作背景的董事人数越多会推动企业进入互联网金融行业,而女性成员占比多会阻碍企业进入互联网金融行业。

从董事会架构来说,董事会特征一般选取权利程度、两职合一、董事会规模等指标进行衡量。具体来说,第一,董事会的权利集中程度越高,越能代表企业进行决策时的较高话语权,提出决策后被通过并执行的可能性越大,其中包括董事会成员持股比例的股权性权利以及董事会成员在外任职的威望性权利。股权性权利表明董事会成员会为了自身利益而进行多元化战略分散风险;威望性权利表明如果企业家在多个企业任职, 具有丰富职业经历, 则他们对多元化经营中出现的复杂问题和突发事件的处理能力越强,社交网络的规模越大,从而通过关系网络为企业多元化战略实施提供的资源越多。第二,董事会规模越大,董事会的整合资源能力、专业能力较强。在企业其他指标不变的前提下,规模较大的董事会体现了董事成员多元化以及企业的综合实力较强,所以更有实力进行企业多元化战略。规模较大的董事会包含更多的经验、知识结构和强大的信息处理能力,能够为企业战略决策制定过程带来更多的资源,从而有利于企业处理多元化战略后面临的一系列问题,提高企业采取多元化战略行为的主动性。第三,管家理论认为两职合一能使企业高级管理层指令统一、决策一致(Donaldson,1990)。随着董事会中兼任经理的董事比例提高,经理层就有更多的机会操纵董事会的议程、议案,在公司战略制定中也就获得了更多的话语权和决策权。且内部代理层级的减少使董事会更加清楚公司运营的真实情况,能够据此作出符合公司长期利益的投资决策。根据以上理论,当兼任高管人数比例多的董事会做出进入互联网金融行业的决策时,说明企业适合进入互联网金融行业,所以决策实行的可能性会大幅度提高,在很大程度上表现了组织权利对进入互联网金融行业的正向促进作用。因此,基于上述观点,提出以下假设:

H2:董事会规模越大、权利集中程度越高、兼任高管的人数比例越大越会推动企业进入互联网金融行业。

三、数据说明与模型设定

(一)数据说明

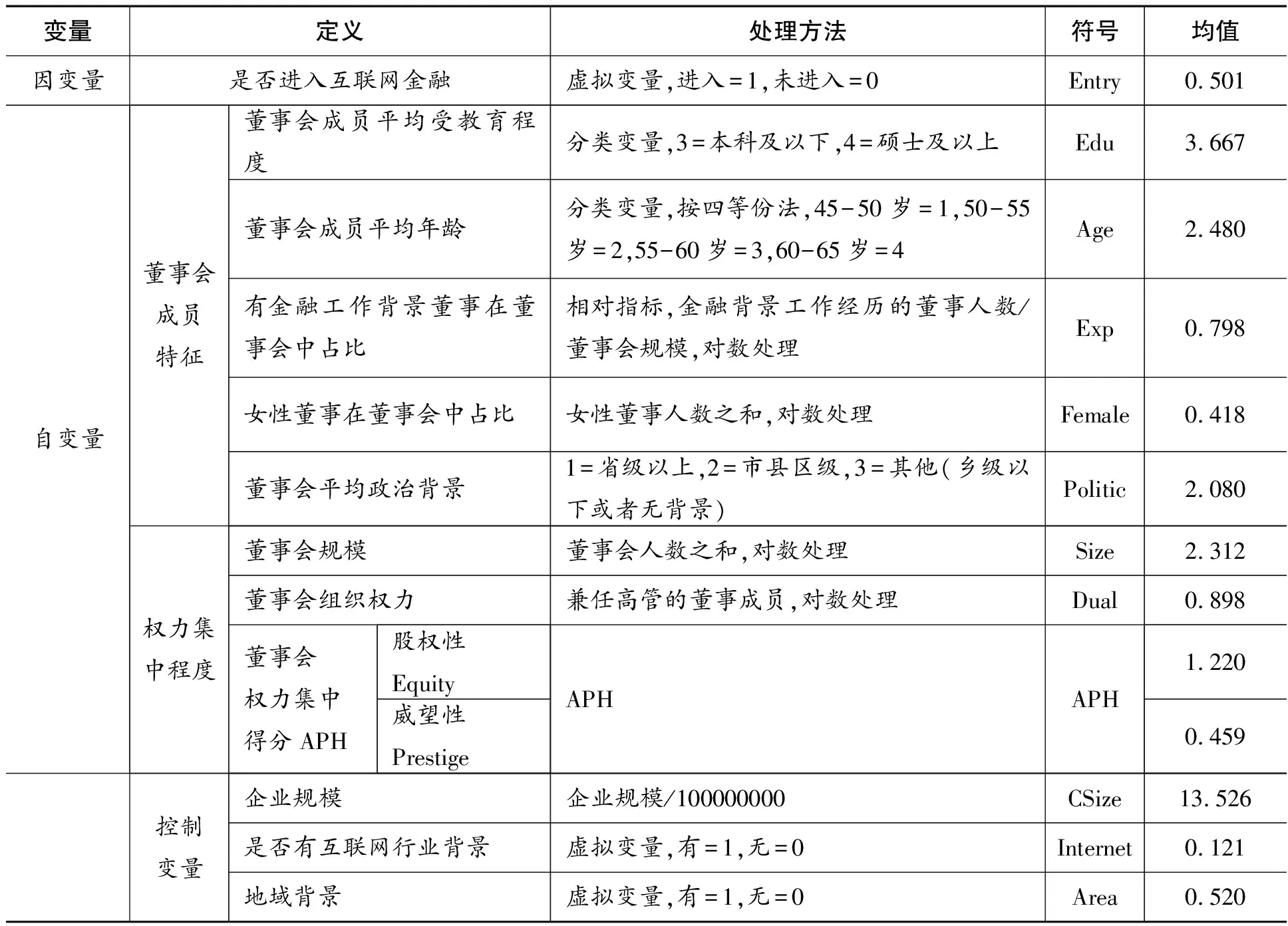

本文以2013年前上市并且被赋予“互联网金融”概念的企业为研究对象,考虑到企业经营发生变化以及金融机构在互联网金融行业上的特殊性,对样本做出如下处理:剔除ST公司数值,剔除金融机构数值,剔除关键变量数据缺失的企业。经过上述处理后,剩下100家拥有“互联网金融”概念的上市公司。为了与进入互联网金融行业的企业对比,本文选取不同行业分类下的非互联网金融企业作为代表,其中,行业分类依据证监会的分类标准并考虑到金融业布局互联网金融行业的特殊性,删去金融类行业,具体通过随机选取各行业内的7家企业,经筛选后共98家企业。综上所述,本文最终得到有效样本198家。数据来源于国泰安数据库和中经网统计数据库。各个变量选取和定义如下:

1.被解释变量(Entry)。为二元选择变量,即是否进入互联网金融行业,对其进行赋值,1=企业进入,0=未进入。

2.解释变量

(1)董事会成员受教育程度(Edu)。以学历表示并对学历赋值后进行加权平均,1=中专及中专以下,2=大专,3=本科,4=硕士研究生,5=博士研究生,6=其他(以其他形式公布的学历,如荣誉博士、函授等)。根据样本数据分布情况,由于大专学历以下、博士研究生和其他分类下的样本量较少,为使数据均匀分布,本文将变量分类进行调整,3=本科及以下,4=硕士及以上。

(2)董事会成员平均年龄(Age)。以平均年龄表示,为连续变量。根据数据分布的特点,按四等分法将其处理为有序分类变量,1=50岁以下,2=50-55岁,3=55-60岁,4=60-65岁。在回归时设置为以最小值为参考。

(3)有金融工作经历的董事占比(Exp)。具体用有金融工作经历的董事占董事会规模的比例衡量。

(4)政治背景(Politic)。由于政治关系可以通过正式渠道和非正式渠道两种方式获得,非正式渠道的政治关系难以衡量,所以国内外学者倾向于把企业的政治关系看作企业层领导目前所具备的政治头衔或与其相关的政治关系,从而研究它对企业经营绩效和企业价值的影响。本文借鉴这种指标选取方式,对董事会成员按政治级别分成3类,并进行赋值,1=省级以上,2=市县区级,3=其他(乡级以下或者无背景)。在回归时设置为以最大值为参考。

(5)女性董事占比(Female)具体用女性董事人数之和占董事会规模的比例衡量。

(6)董事会规模(Size)。本文采用董事会人数之和作为董事会规模的替代变量。

(7)董事成员兼任高管的人数占比(Dual)。具体用兼任高管的董事人数占董事会规模的比例衡量。

(8)平均董事会权力程度(APH)。综合考虑股权性和威望性权力的赫芬德尔指数的算术平均值。借鉴周杰、薛鸿博(2013)所采用的处理方法,笔者分别测量了董事会每位成员所拥有的两种类型权力的得分。第一,股权性权力得分(Equity),董事会中每个成员的持股数量与董事会成员中持股数量的最大值之比。根据权利得分的定义,股权性得分越高说明在表决时的权利程度越高。第二,威望性权力得分(Prestige)。除本公司外任职于其他单位的单位数量,但不包括控股子公司。董事会成员任职于其他单位的数量越多,掌握其他公司的信息越多。如果其他公司纷纷做出进入决策,则可能发生羊群效应,提高该董事成员决策进入的可能性。

在获取董事权力得分的基础上,本文将采用赫芬德尔指标计算每种类型权力的集中程度。具体过程如下:针对威望性类型的权力,首先将每位董事的权力得分相加得到权力总分;然后计算每位董事的权力得分与总分的比值,得到权力比例;最后计算每位董事权力比值的平方和,其结果为该类型权力的集中程度。同理得到股权性权力集中程度指标。APH为各类型权力集中程度指标的算术平均值。

图2 互联网金融企业数的地域分布

3.其他控制变量。

(1)企业规模(CSize)。公司规模对企业创新战略的制定和实施会产生显著的影响,与小企业相比,规模大的企业拥有更多的资源从事创新活动。因此把公司规模作为多元化战略的控制变量(周健、李小青,2013)。由于企业总资产数值较大,在因变量为0-1变量时具体用企业总资产除以10亿。

(2)是否是互联网行业(Internet)。互联网行业本身已经拥有互联网金融进入的标准技术,其向互联网金融行业渗透的力量比其他普通民营企业要强得多,影响了企业的资源丰富度和信息搜寻能力,从而影响进入互联网金融的能力。

(3)是否是北上广深地区(Area)。如图2所示,互联网金融企业主要集中在金融资源丰富的北上广深,所以认为地域对是否进入存在影响。不同地域金融资源分布不同会造成金融普及度和金融活动参与度的不同,由于北上广深金融资源较为丰富,是重大金融机构特别是大型金融机构比较集中的地方,互联网金融的发展也较迅速,在这种环境下,企业选择进入互联网金融的可能性也会更大。

以上各个变量的统计性描述如表1所示:

表1 变量描述汇总

(二)计量模型

由于不同变量之间可能存在信息冗余,产生多重共线性的效应,为了消除多重共线性的影响,本文建立如下CATPCA-Logistic模型:

Logit(ENTRY)=β0i+β1iAreai+β2iInterneti+β3iCSizei+β4iXi+β5iPolitici+β6iEcpi

+β7iEdui+β8iFemalei+β9iDuali+β10iAPHi+β11iSizei+ε0i(M0)

为了研究不同权力程度的影响,将M0中APH变量拆分成股权性和威望性变量,分别构造以下CATPCA-Logistic模型:

Logit(ENTRY)=β0i+β1iAreai+β2iInterneti+β3iCSizei+β4iXi+β5iPolitici+β6iEcpi

+β7iEdui+β8iFemalei+β9iDuali+β10iEquityi+β11iSizei+ε1i(M1)

Logit(ENTRY)=β0i+β1iAreai+β2iInterneti+β3iCSizei+β4iAgei+β5iPolitici+β6iEcpi

+β7iEdui+β8iFemalei+β9iDuali+β10iPrestigei+β11iSizei+ε2i(M2)

四、计量估计结果与分析

(一)多重共线性检验

Logistic模型可以描述二元变量与解释变量之间的解释程度。如果解释变量之间存在多重共线性,则模型参数的估计可能导致无效的统计推断。由于数据不满足Pearson相关系数检验的前提(连续型变量且为正态分布),并且样本量与变量数较多,所以也未选用Spearman相关系数检验,而采用线性回归中的共线性检验,检验结果如表2所示:

由表2可知,在12维度时特征值约为0,同时条件指数远远大于10时,说明变量间可能存在多重共线性。

(二)分类主成分分析(CATPCA)

当变量间存在多重共线性时,所估计的回归系数可能不准确,降低了模型的预测能力,可以采取主成分分析法进行修正。传统主成分分析(PCA)的目标是将m个变量减少到较少数量的p个不相关变量,这p个变量被称为主成分,其尽可能地解释了数据的主要趋势。但由于PCA适用于连续变量,并且只在测量的数值水平上进行缩放,使得区间或比率以及变量之间呈线性关系,因此它不是适用于分类变量的降维问题。对于分类变量,分类主成分分析法(CATPCA)可以实现最优缩放过程,将类别标签转换为数值,并且达到量化变量之间的方差最大化(Linting and Vander Kooij,2012)。因此,下文采用分类主成分分析将观察到的变量减少为许多不相关的主成分。

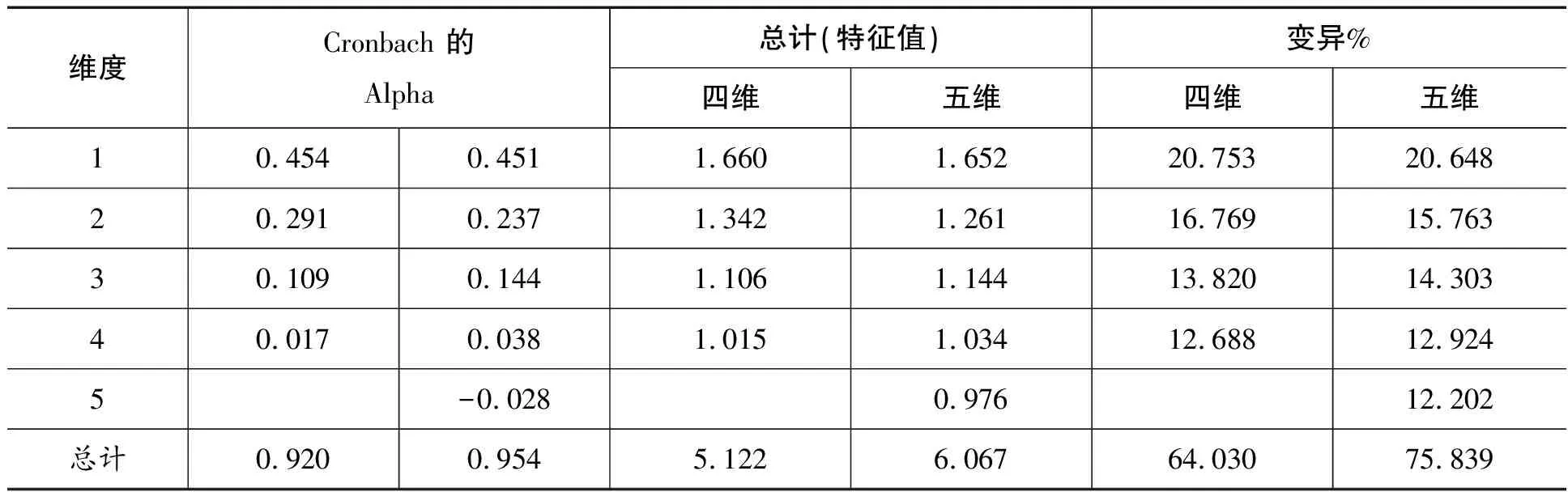

在进行CATPCA之前,先对要进行主成分分析的变量进行KMO与Bartlett检验,以判定是否适合此方法。由表3可知,KMO与Bartlett检验>0.5,说明可以继续进行(Kemalbay、Gülder and Özlem,2014)。构建出的CATPCA模型如表4所示。

表3 主要解释变量的KMO检验与Bartlett检验

表4 主成分CATPCA的模型摘要

忽略高于4的维度的原因是它们对总方差的贡献很小,由表4可以看出。此外,另一个原因是一般主成分对应的特征值大于1,才说明该主成分有较好的解释效果。如表4所示,在进入互联网金融行业的四维CATPCA中,量化后的解释变量的20.753%由第一个主成分解释,可以确保1.660的最大特征值,第二个的方差百分比占16.769%,特征值是1.342,并且其他部分分别占剩余方差的尽可能多。因此,所有主成分能够占量化后变量的总方差的相当大的比例,即64.03%。虽然一般在传统主成分分析法中要大于85%才认为主成分分析法可以有效降维,但参考相关研究(Linting and Vander,2012; Kemalbay,2014),CATPCA模型在60%水平上也可进行。

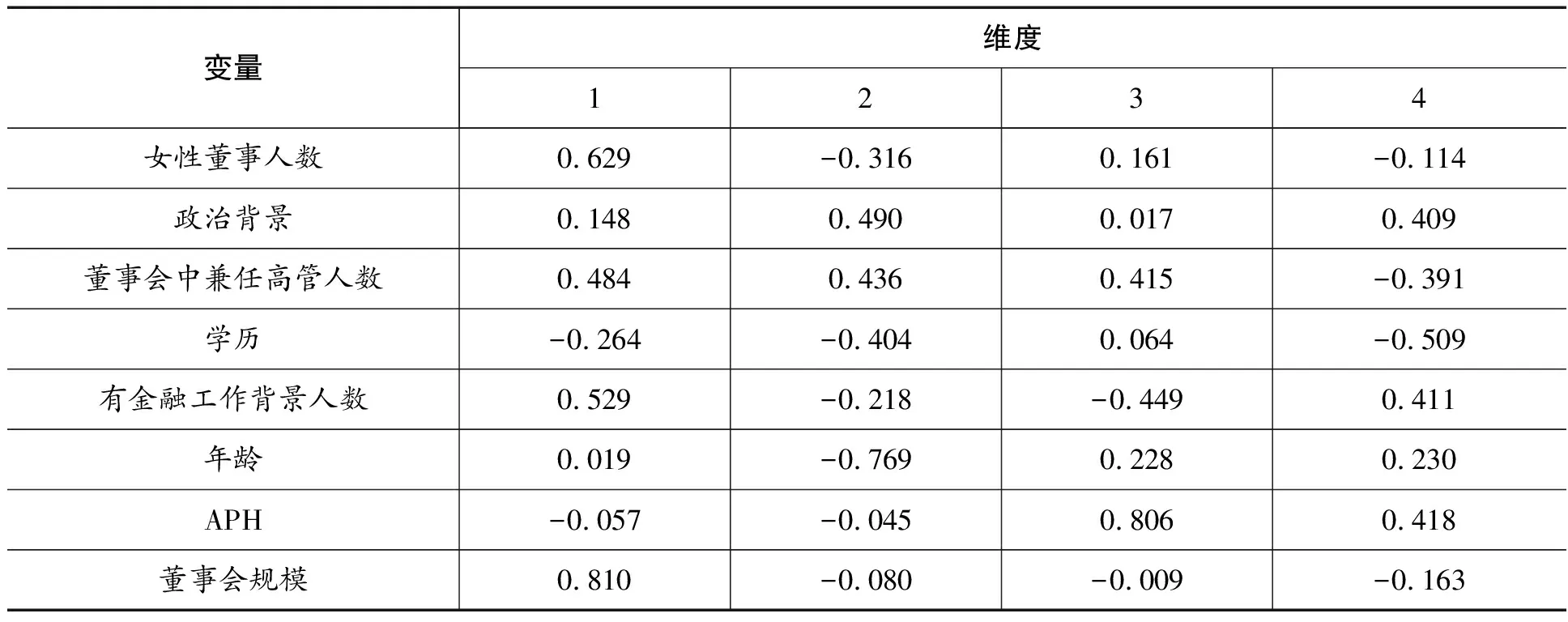

表5给出了主成分负荷量,主成分负荷等于主成分和量化变量之间的Pearson相关系数。 CATPCA中的主成分是量化后的解释变量的加权总和,权数在表中对应于主成分的每个个体的对象分数。

表5 成分负荷量

由表5可知,第一维度主要对应女性董事人数、董事会规模、董事会中有金融工作背景人数和兼任高管人数,第二维度分离年龄和政治背景,第三维度将APH分离,第四维度分离出学历。因此,通过使用四个主成分作为新的解释变量来减少Logistic回归模型的维数以避免多重共线性。由于控制变量的存在,在主成分进入模型之前,为了确保模型不再存在多重共线性,再次进行了相关性检验。经检验,模型已经不存在多重共线性。

(三)估计结果

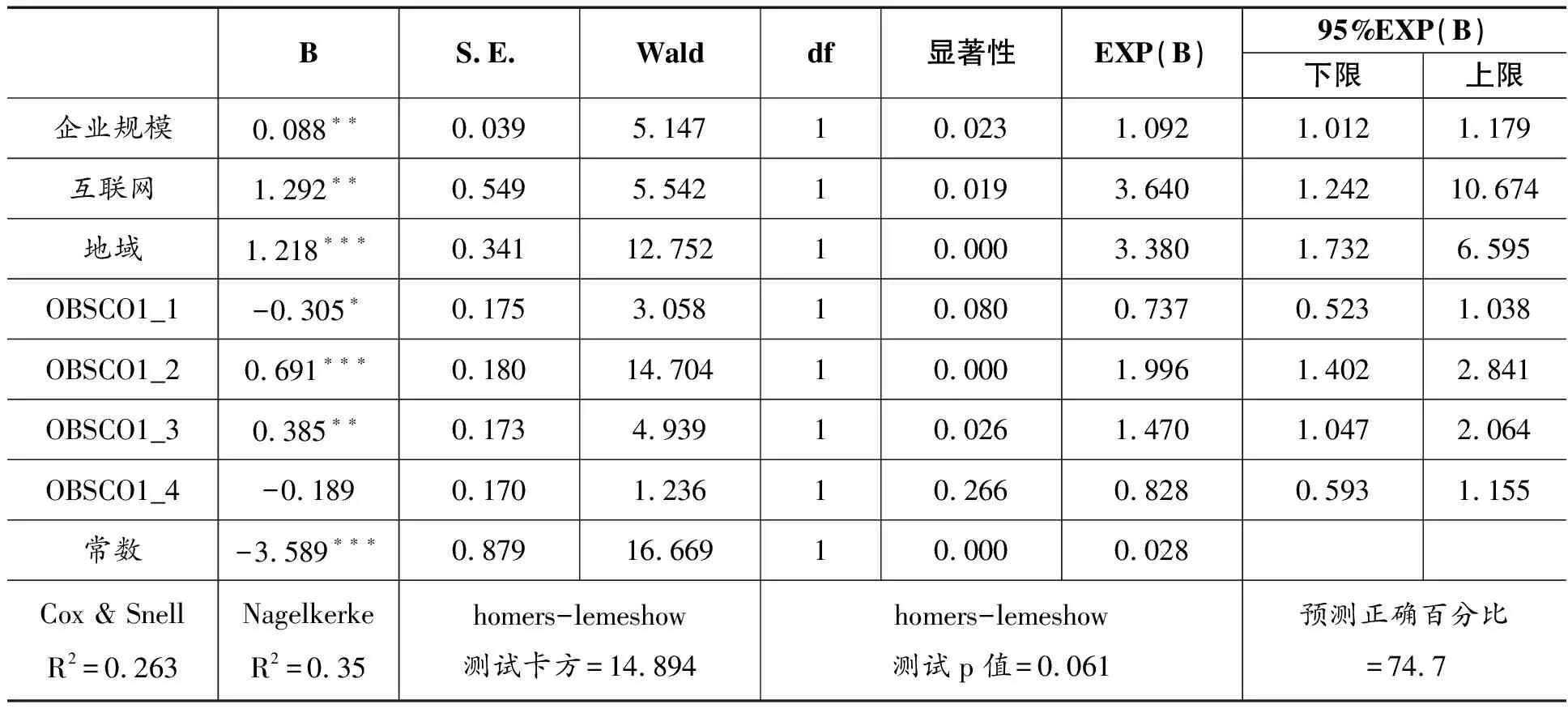

表6给出了CATPCA-Logistic模型的回归结果,前三个主成分显著,主成分4不显著,主要原因是主成分4对变量的解释力度不足。由OR值和Wald统计量可以看出,所有主成分都对估计有重大贡献。对应于OBSCO1_3的EXP(B)值为1.47,这意味着当OBSCO1_3增加1单位,进入互联网金融行业的概率变为1.47倍。由于主成分3中主要提取的变量为APH,说明APH的作用是显著的,此结果与未进行主成分的普通Logistic模型回归结果不同,说明变量之间的互动作用确实影响了变量的解释作用。在表6中也给出了Logistic回归模型的一些拟合度量。Cox&Snell R2,表示被解释变量的26.3%的变化由模型解释,但相较之下有更可靠的衡量标准,Nagelkerke R2表明解释变量与预测之间的关系为35%,这两个指标都倾向于低于传统的R2。虽然拟合统计不够高,但74.7%的因变量的观测值被正确预测。

表6 基于CATPCA的Logistic回归(Enter)

注:*表示在0.1的水平(双侧)上显著相关;**表示在0.05的水平(双侧)上显著相关;***表示在0.01的水平(双侧)上显著相关;其中系数下面括号中的数值为Wald值;N=198。

五、进一步分析

表6中主成分OBSCO1_3的系数为正,说明权力的集中程度(APH)与战略转型行为有正相关关系,但由于在考虑集中程度时,将股权性与威望性指标共同放入APH中进行处理,两种权力集中程度之间可能存在相互抵消效应,以及政治行为、合作行为等外生变量(周建,2012),所以对权力进行进一步的划分。

(一)考虑两种权力指标的CATPCA—Logistic模型分析

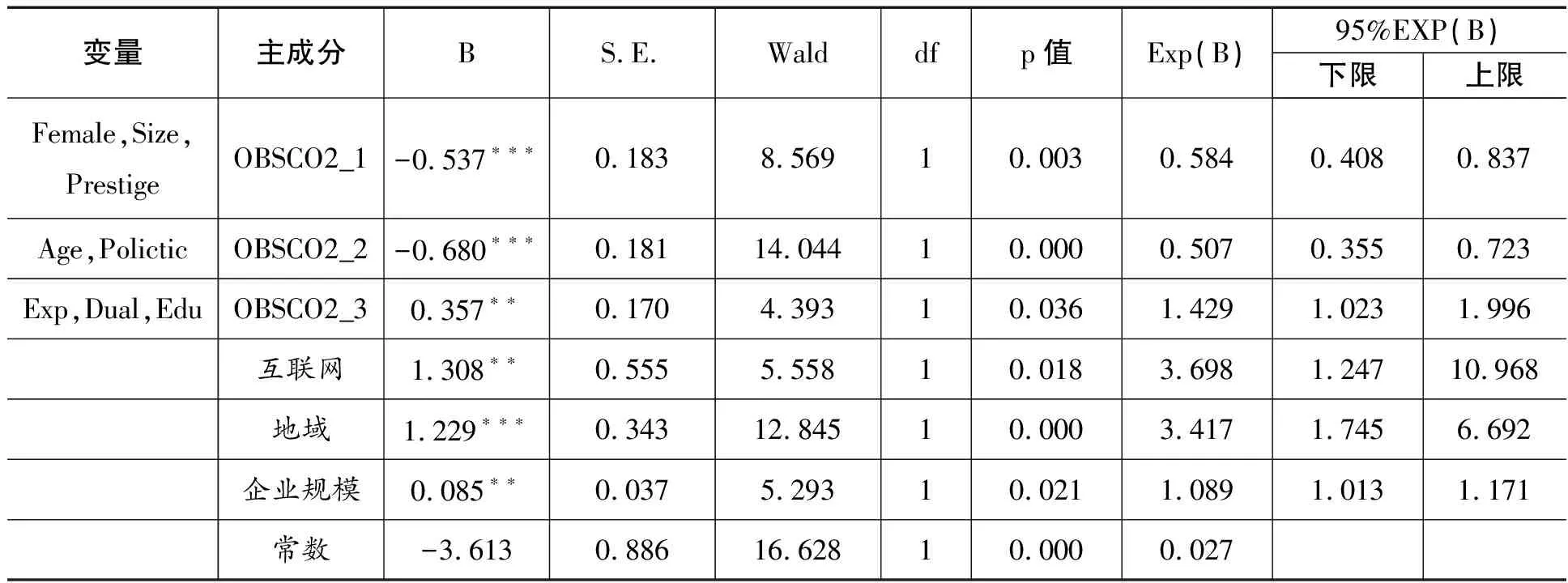

通过表7可以看出威望性单独进入方程后,模型效果变好且其主成分都具有统计学意义,所以认为改进的Logistic模型更具有解释意义。

表7 考虑两种权力指标的CATPCA-Logistic模型的回归分析结果

由OR值和Wald统计量可以看出,所有主成分都对估计有重大贡献。其中,第一维度主要对应于女性董事人数、董事会规模,第二维度分离年龄和政治背景,第三维度将分离出董事会中有金融工作背景人数、兼任高管人数以及学历。

表8给出了总权力、威望性、股权性三个模型的拟合效果,对于Logistic模型来说,似然比函数的自然对数值对主成分这种连续性变量很敏感,需要Hosmer-Lemeshow 检验作为补充和参照。如表8所示,取显著性水平0.05,考虑到APH与兼任高管董事占比等变量的自由度数目 df = 8,计算出临界值为15.507,而Hosmer -Lemeshow检验的卡方值11.259<15.507,所以检验通过。并且,威望性代替APH进入的CATPCA—Logistic模型在综合考虑地域、互联网行业背景以及企业规模三个控制变量后,属于董事会特征的关键解释变量的预测正确率达到76.3%,R2值也有一定程度的提高,以上结果说明威望性单独进入方程可以改进原模型。

表8 CATPCA-Logistic模型的拟合程度对比

但由于股权性的KMO与Bartlett检验值略小于0.5,认为其使用CATPCA模型的效果不佳,并且股权性指标进入Logistic回归模型的预测结果与APH指标相差不大,而威望性指标能够较大提高模型的拟合程度,这说明股权性指标和威望性指标确实存在一定的抵消效应,而威望性指标在APH指标中占主导地位,这与我国董事会成员一般持股比例较小的实际相吻合。可见,股权性指标对我国企业是否进入互联网金融行业的影响不大,所以下文主要使用威望性指标代替APH指标进行回归分析。

(二)CATPCA-Logistic模型的变量回代检验

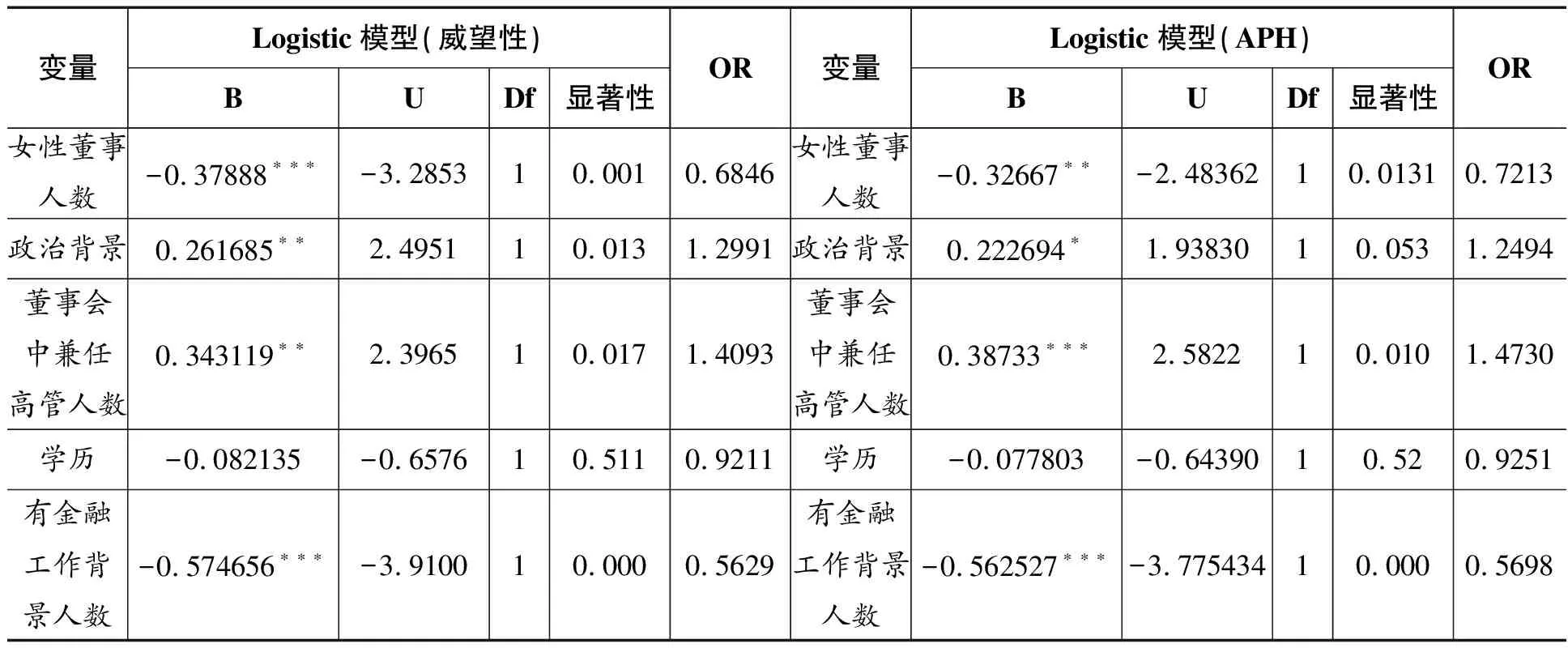

为了对变量进行实际意义上的解释并比较改进后模型与原始模型的区别,分别将两个模型的主成分系数回代得出原始变量的系数。通过对主成分进行还原得到原始解释变量(经CATPCA量化后)的系数,因为分类主成分分析只在分类量化阶段与主成分分析法有区别,所以采用主成分分析法中系数代回方法。具体步骤如下,第一,结合表6与表7中主成分的回归系数与各自成分负荷中的因子得分,算出原始变量的系数;第二,借鉴了对原始变量回归系数检验的方法(林华珍等,1999),求出U统计量,并由此求出P值。结果如表9所示:

表9 原变量系数与回归结果对比

续表9

表9的结果表明,APH和威望性的系数都为正,说明综合后的权力与单个权力所带来的影响是相同趋势的。但只有威望性通过了显著性检验,说明区分权力类型后会减少抵消效应,从而提升了变量的解释度,合理推出权力中威望性权力是真正的影响因素,且OR=1.458代表威望性增加1单位,进入的概率增加1.458倍。该结果可解释为:由于战略转型不会影响威望性权力主体的地位,因此对进入有促进作用。

由于改进的Logistic的回归模型更有解释作用,所以对其回归结果进行分析,除学历未通过Wald检验外,政治背景、董事会成员兼任高管比例、董事会规模通过了5%水平的显著性检验。女性董事比例、金融从业经历、年龄、威望性权利得分通过1%水平的显著性检验。

董事会平均年龄的回归系数为-0.62323,在1%的水平上显著,根据年龄由小到大进行赋值,其系数为负体现了董事会平均年龄较高时对企业进入互联网金融行业有抑制作用。较年轻的董事会成员较乐观积极并且富有创造力,对互联网金融市场的态度乐观,会在市场还未形成寡头之前尽快进入高盈利性的市场,以创新性业务取得战略性地位。

女性董事占比的回归系数为负且在1%的显著性水平上显著。结合互联网金融市场的实际可知,2013年是互联网金融行业的鼎盛时期,而2014年后经历过“e租宝”事件的互联网金融行业暴露了其不成熟的监管机制,政策风险难以避免。由于女性偏向于规避风险,对于投资新项目、进入新市场的企业战略有负向促进作用。

政治背景系数为正且显著,该结果的现实解释为:有较高政治背景的董事会成员,因为政府工作的系统性,其整合资源的能力强;较高的政治素养使其对互联网金融市场的相关政策法规有更深层次的理解,更能把握未来互联网金融行业市场走向。在互联网金融行业中,政策导向对其发展起到至关重要的作用,政策的由松到严、当局的态度转变都需要董事会成员有敏锐的政治眼光,并且政治背景等级高的董事成员,可以利用各种资源获得更多关于市场的信息。综合以上可以解释有高政治背景的董事会有助于企业进入互联网金融行业。

金融从业经历的系数为-0.57且在1%的置信水平上显著,说明有过金融从业经历的董事会成员占比多的企业不易进入互联网金融行业,可能原因为传统行业为了谋求转型或想要借助金融行业的资源为筹资提供便利,会有较高的进入互联网金融行业的倾向,而有金融从业经历的董事会成员对金融行业、目前的金融发展状况、公司是否适合进入以及公司在金融行业是否具有竞争力等了解更为清楚,所以当传统企业不具备进入互联网金融行业的市场环境时,有金融工作背景的成员占比多的董事会对企业进入互联网金融行业有抑制作用。

学历未通过显著性检验,说明具有不同教育程度的董事会与进入互联网金融行业之间并无显著关系。其可能的原因为进入企业与未进入企业的董事会平均学历程度相差不大且大多集中在本科与硕士之间,由这两种学历背景不同造成的董事会成员对创新的重视程度差异并不会太大。

兼任高管指标的系数为正值,体现了组织权利越大对进入互联网金融行业有促进作用。由于企业内部代理层级的减少使董事会更加清楚公司运营的真实情况,并据此作出符合公司长期利益的投资决策。因此当其做出进入互联网金融行业的决策时,说明企业适合进入互联网金融行业,从而决策实行的可能性会大幅度提高。

威望性指标在1%的水平上显著且为正相关作用,系数为正。此结果可以解释为董事会成员在其他公司任职有助于了解其他进入行业的企业进入市场后的表现,如果其他公司在互联网金融市场表现良好,可能产生羊群效应。在股权性指标回归中,其正系数未通过显著性检验,说明持股股东的股权性权力与企业是否进入互联网金融行业没有显著关联性,可能的原因为样本企业的董事会成员持股比例过低,所以企业决策在很大程度上受到企业大股东的影响,从而董事会的决策对于多元化战略的影响程度不高。

董事会规模在5%水平上显著,系数为-0.343336,说明董事会规模越大,企业越不倾向进入互联网金融行业。通常来说,董事会规模越大说明公司越成熟、主营业务发展越好,所以其对多元经营的需求不高。同时,董事会规模越大,董事会内部成员的差异性越大,受专业背景以及其他特征影响,董事会成员思考时立足角度不同会带来意见上的不统一,此时董事会决策需综合多方意见并进行协调,由于协调的成本上升而导致决策不容易做出。

六、稳健性检验

为了进一步确认模型的稳健性,1)建立CATPCA-Probit模型。以CATPCA得到的主成分为自变量,考虑综合的权力集中程度(APH)和以威望性代替APH的两种情况,建立CATPCA-Probit模型,对于主要解释变量来说,除了在考虑将威望性独立出来的模型中主成分1和3不是在1%和5%的置信水平上显著而是在5%和10%的水平上显著外,其他结论与本文结论一致。2)建立逐步回归Logistic模型,逐步回归法通过剔除掉女性、政治背景、学历和董事会规模四个有经济解释的影响因素以达到去除多重共线性的影响,其余结论与前文一致。故认为结论比较可靠。

表10 CATPCA-Prohibt模型

七、结论与建议

本文着眼于研究董事会特征是否对企业进入互联网金融行业有影响,基于中国互联网金融市场现实情况,以国泰安数据库中100家互联网金融和98家非互联网金融公司董事会的数据作为研究样本,为消除多重共线性,采用分类主成分分析法(CATPCA)消除共线性并建立二元Logistic回归模型。为进一步分析董事会权力控制程度中具体权力种类的影响,将股权性和威望性指数独立出平均权利集中程度指标(APH),建立改进的Logistic模型,得出以下结论:董事会成员特征与董事会权力特征都会对企业是否选择进入互联网金融行业产生影响。第一,女性董事在评估是否进入互联网金融行业的战略中可以起到风险控制的作用;第二,威望性权力、兼任高管以及董事会规模等代表董事会话语权的指标越集中对企业进入互联网金融行业有显著推动作用;第三,董事成员平均年龄越大、有金融工作背景的成员越多,对企业进入互联网金融行业的可能性越存在明显的阻碍作用;第四,学历对公司进入互联网金融行业没有显著影响,进入企业与未进入企业的学历程度相当。

基于以上结论,本文提出建议:第一,企业应优化董事会结构。董事会应该权衡年长与年轻的董事会成员的意见以满足多元化战略需要,平均年龄低的董事会对企业进入互联网金融行业具有促进作用,而年长的董事会成员在一定程度上对战略的实施起到把控和调节作用,所以总体较年轻的董事会应多吸纳经验、社交资本丰富的年长的董事会成员,从而在实施多元化战略时充分发挥董事会的调节作用,形成完善合理的董事会结构。研究中女性由于风险偏好低从而对于进入互联网金融行业有抑制作用,但目前我国互联网金融行业中女性董事的占比较少,所以企业在构建董事会时应充分考虑吸纳女性董事,发挥女性的风险控制作用,对多元化战略进行风险调节。第二,企业应选择控制适度的董事会权力集中程度。企业董事会的战略决策影响和决定企业现在和未来的发展。研究中董事会权力集中程度(董事会成员兼任高管和威望性指标)对进入互联网金融行业有显著性作用。本文认为企业应该处理好董事会与管理层的关系,确保兼任高管的董事会人数保持在合理规模上,从而避免因董事会权利过度集中于部分董事会成员而做出“片面化”的多元化决策。第三,我国上市公司在未来进入互联网金融行业的过程中,不能盲目地发展业务、扩大规模。企业首先应重视主业发展,培养企业的核心能力,为企业持续的生存与发展夯实基础。企业若无夯实的核心竞争力作为其发展的基石,则很难在所进入的新领域内获取到竞争优势,甚至还会影响到企业原有的经营领域,降低企业的绩效最终阻碍其持续发展。所以我国互联网金融上市公司应该更为关注主营业务的发展,加强企业核心能力的培育,在此基础之上谨慎实施多元化经营策略。

参考文献:

[1]陈传明、孙俊华,2008:《企业家人口背景特征与多元化战略选择——基于中国上市公司面板数据的实证研究》,《管理世界》,第5期。[Chen Chuanming and Sun Junhua,2008, Entrepreneurs' Demographic Characteristics and their Diversified Strategic Options,ManagementWorld, 5.]

[2]邓新明, 2011:《我国民营企业政治关联、多元化战略与公司绩效》,《南开管理评论》,第4期。[Deng Xinming,2011,Chinese Private Enterprises’ Political Con ection, Di- versi cation Strategy, and Corporate Performance,NankaiBusinessReview,4.]

[3]胡荣、胡康,2007:《城市居民的社会交往与社会资本建构》,《社会科学研究》,第4期。[Hu Rong and Hu Kang, 2007,Urban Residents' Social Communication and Social Capital Construction,SocialScienceResearch,4.]

[4]胡旭阳、史晋川,2009:《民营企业的政治资源与民营企业多元化投资——以中国民营企业500强为例》,《中国工商管理研究前沿》,第2期。[Hu Xuyang, Shi Jinchuan,2009,Political Resource and Diversification of Chinese Private Enterprises ——Evidence from the Largest 500 Private Enterprises,ChinaIndustrialEconomics,2.]

[5]贺远琼、杨文,2010:《高管团队特征与企业多元化战略关系的Meta分析》,《管理学报》,第1期。[He Yuanqiong and Yang Wen,2010, A Meta-analysis on the Relationship between Top Management Team Characteristics and Diversification Strategy,ChineseJournalofManagement,1.]

[6]林华珍、倪宗瓒,1999:《多重共线性变量的回归系数估计及检验》,《中国公共卫生》,第2期。[Lin Huazhen and Niz Zongzan, 1999,Estimation and Test of Regression Coefficients of Multicollinearity Variables,ChinaPublicHealth, 2.]

[7]刘进、池趁芳,2016:《高管团队特征、薪酬激励对内部控制质量影响的实证研究——来自创业板上市公司的经验数据》,《工业技术经济》,第35期。[Liu Jin and Chi Chenfang,2016,The Influence of CEO Characteristics,Compensation Incentivize on Internal Control Quality—An Empirical Analysis by Shenzhen Growth Enterprise Market Listed Companies,JournalofIndustrialTechnological&Economics,35.]

[8]马连福、冯慧群,2013:《基于多元理论视角的董事会介入公司战略文献评述》,《管理学报》,第8期。[ Ma Liufu, Feng Huiqun,2013, A Literature Review of Boards of Directors Involvement in Corporate Strategy from Multiple Perspectives,ChineseJournalofManagement,8.]

[9]汪建成、毛蕴诗,2006:《中国上市公司扩展的业务、地域多元化战略研究》,《管理世界》,第2期。[Wang Jiancheng and Mao Yunshi,2006, Research on the expansion of business and geographical diversification strategies of Chinese listed companies,ManagementWorld,2.]

[10]秦拯、陈收、邹建军,2004:《中国上市公司的多元化经营与公司治理结构》,《管理学报》,第2期。[Qin Zheng, Chen Shou and Zou Jianjun, 2004,Diversified Strategy and Governance Structure of Listed Companies in China,ChineseJournalofManagement,2.]

[11]巫景飞、何大军,2008:《高层管理者政治网络与企业多元化战略:社会资本视角——基于我国上市公司面板数据的实证分析》,《管理世界》, 第8期。[Wu Jingfei and He Dajun,2008, Senior Managers' Political Network and Corporate Diversification Strategy: From the Perspective of Social Capital——An Empirical Analysis Based on Panel Data of China's Listed Companies,ManagementWorld,8.]

[12]袁萍、刘士余、高峰, 2006:《关于中国上市公司董事会, 监事会与公司业绩的研究》,《金融研究》,第6期.[Yuan Ping, Liu Shiyu and Gao Feng,2006, Research on the Board of Directors, Board of Supervisors and Company Performance of Listed Companies in China,JournalofFinancialResearch, 6]

[13]郑建明、刘琳、刘一凡,2014:《政治关联的结构特征、多元化驱动与公司价值》,《金融研究》,第2期。[Zheng Jianming, Liu Lin and Liu Yifan, 2014,The Political Connection Structure, Diversification and Firm Value,JournalofFinancialResearch, 2]

[14]周建、李小青,2012:《董事会认知异质性对企业创新战略影响的实证研究》,《管理科学》,第6期。[Zhou Jian and Li Xiaoqing, 2012, Empirical Study on the Effect of Cognitive Heterogeneity of Board on Firm Innovation Strategy,JournalofManagementScience,6.]

[15]周杰、薛鸿, 2013:《董事会权力配置、企业战略转型与模式偏好——政治行为还是合作行为》,《山西财经大学学报》,第2期。[Zhou Jie and Xue Hongbo, 2013, The Distribution of Managerial Power in the Board of Directors, Firm’s Strategic Transformation and the Preference of Modes,JournalofShanxiFinanceandEconomicsUniversity,2.]

[15] Ansoff, H.I.1957, Strategies for diversification.Harvardbusinessreview, 35(5): 113-124.

[16]FERNáNDEZ-GAGO, Roberto, et al.2016, Corporate social responsibility, board of directors, and firm performance: an analysis of their relationships.ReviewofManagerialScience, 10(1): 85-104.

[17]RAO, Kathyayini and TILT, Carol., 2016, Board composition and corporate social responsibility: The role of diversity, gender, strategy and decision making,JournalofBusinessEthics, 138(2): 327-347.

[18]Hambrick D C and A.Mason P, 1984, Upper echelons: The organization as a reflection of its top managers,AcademyofManagementReview,9(2): 193-206.

[19]Mahadeo J D,Soobaroyen T and O.Hanuman V , 2012, Board composition and financial performance: Uncovering the effects of diversity in an emerging economy,JournalofBusinessEthics,105(3): 375-388.

[20]Wiersema M F and A.Bantel K, 1992, Top management team demography and corporate strategic change,AcademyofManagementjournal,35(1): 91-121.

[21]Datta D K,N.Rajagopalan and Y.Zhang ,2003, New CEO openness to change and strategic persistence: The moderating role of industry characteristics,BritishJournalofManagement,14(2): 101-114.

[22]Pathan S.Strong boards,2009, CEO power and bank risk-taking,JournalofBanking&Finance,33(7): 1340-1350.

[23]Fahlenbrach R.2008, Shareholder rights,boards,and CEO compensation,ReviewofFinance,13(1): 81-113.

[24]Finkelstein S and D C.Hambrick ,1990,Top-management-team tenure and organizational outcomes: The moderating role of managerial discretion,Administrativesciencequarterly: 484-503.

[25]Hambrick D C, T S.Cho and M I.Chen, 1996, The influence of top management team heterogeneity on firms' competitive moves,Administrativesciencequarterly:659-684.

[26]Hayes R H and W I.Abernathy , 1980, Managing Our Way to Economic Decline,HarvardBusinessReview, 61(7):67-77.

[27]Jensen M and E J.Zajac , 2004, Corporate elites and corporate strategy: how demographic preferences and structural position shape the scope of the firm,StrategicManagementJournal, 25(6):507-524.

[28] Linting, M.and van der Kooij, A.2012, Nonlinear principal components analysis with CATPCA: a tutorial.Journalofpersonalityassessment, 94(1):12-25.

[29]Gort M.1962, Appendix E: Relation of Frequency of Product Additions and Abandonments to Industry Characteristics, Product Additions and Abandonments Classified into Deciles on Basis of Six Variables,NberChapters,(2):199-210.

[30]Amihud Y, Lev B.1981, Risk Reduction as a Managerial Motive for Conglomerate Mergers,BellJournalofEconomics, 12(2):605-617.

[31]Tsui A S and C A.O'Reilly , 1989, Beyond Simple Demographic Effects: The Importance of Relational Demography in Superior-Subordinate Dyads,AcademyofManagementJournal, 32(2):402-423.

[32]Donaldson, L.1990.The ethereal hand: Organizational economics and management theory.AcademyofmanagementReview, 15(3), 369-381.

[33]Kemalbay, Gülder, and ?zlem Berak Korkmazo?lu., 2014,Categorical Principal Component Logistic Regression: A Case Study for Housing Loan Approval,Procedia-SocialandBehavioralScience, 109: 730-736.

猜你喜欢

节能与环保(2022年3期)2022-11-24

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

今日农业(2022年14期)2022-09-15

小学教学研究(2022年5期)2022-04-28

纺织科学研究(2021年9期)2021-10-14

小学生学习指导(高年级)(2021年4期)2021-04-29

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31