政府干预、总需求结构失衡与中国经济波动①

2018-07-05 02:28张四灿

中央财经大学学报 2018年7期

张四灿 张 云

一、引言

改革开放以来,中国取得瞩目的经济成就,实现年均GDP增长率9.7%,经济稳定性自20世纪90年代中期后显著增强,呈现平稳化趋势 (林建浩和王美今,2016[1])。在经济实现平稳增长过程中,投资的作用尤为突出,尤其是应对2008年美国金融危机。然而,“高投资驱动型”经济增长模式也带来了一些深层经济问题,尤其是总需求结构失衡,表现为投资率过高、消费率过低。此时,若仍一味依靠投资拉动经济增长势必进一步加剧总需求结构失衡,严重制约经济的可持续发展,明显违背近年来中央经济工作会议反复提及的 “稳增长、调结构、转方式”的宏观经济政策目标。如何理解投资在稳定经济增长的作用以及如何调整需求结构失衡,实现经济发展方式的有效转变,这些问题的研究和解决无疑对实现新常态下中国经济的平稳增长以及促进 “供给侧结构性改革”具有重要的理论和现实意义。本文的研究与以下两方面的研究有关:第一,有关经济波动的研究;第二,有关总需求结构失衡问题的研究。

第一,经济波动的原因及应对政策一直是宏观经济学的主要研究议题之一。当今,宏观经济波动研究主要包括真实经济周期理论和新凯恩斯经济周期理论。其中,真实经济周期理论强调技术冲击对经济波动的影响,也注重投资冲击对产出波动的影响,而新凯恩斯经济周期理论则更为强调货币冲击的影响。上述理论能够较好解释发达国家尤其是美国的经济波动问题,而在解释中国经济波动问题上差强人意。事实上,模型描述的环境与中国实际状况相差甚远,中国学者对模型不断改进以增强其解释中国经济波动的力度。现有文献主要涉及以下几方面:黄赜琳 (2005)[2]研究了政府消费的影响;许伟和陈斌开 (2009)[3]从银行信贷角度进行了研究;陈晓光和张宇麟 (2010)[4]研究了家庭和企业在信贷约束方面的差异;陈师和赵磊 (2009)[5]考察了中性技术冲击和非中性技术冲击的差异;孙宁华和曾磊 (2013)[6]分析了制度变迁因素的影响;王国静和田国强 (2014)[7]分析了金融冲击对企业信贷约束状况的影响。

第二,有关中国总需求结构失衡的研究主要集中在两方面,一方面是关于中国需求结构失衡程度测算与判断的研究,一些学者基于跨国经验比较对我国需求结构做出判断:晁钢令和王丽娟 (2009)[8]在对钱纳里消费率标准修正基础上,认为我国消费率偏低;蔡跃洲和王玉霞 (2010)[9]在考虑投资和消费结构因素基础上,利用跨国数据实证检验得出现阶段我国投资消费结构明显失衡,偏离合理水平。不过,跨国经验比较分析方法忽视国家内在结构对需求结构的影响,并且仅通过历史数据比较及统计分析方法对一国的需求结构做出判断。考虑到上述方法的局限性,因此,另一方面,一些学者从经济动态效率视角对上述问题进行研究,即基于新古典增长模型所定义的资本存量黄金律水平,得到投资率和消费率的理论最优值,并根据实际数据对经济需求结构状况做出判断,如Lee等 (2012)[10]认为中国的实际投资率高于最优投资率10%以上,吴忠群和张群群 (2011)[11]研究发现中国的消费率实际值远低于理论最优值。后经过Abel等 (1989)[12]改进并提出AMSZ现金流量准则,该准则能够简便判断经济是否存在过度投资,如曹建海和李芳琴 (2016)[13]认为自2003年以来中国存在过度投资。总而言之,目前学者们对中国总需求结构失衡已达成共识,但对中国总需求结构失衡成因并未形成一致看法,主流解释包括三方面:人口结构和经济结构转型 (Yao,2011[14];李稻葵等,2009[15];白重恩和钱震杰,2009[16])、政府实施的要素扭曲政策,尤其是利率管制 (Huang和Wang,2010[17];陈彦斌等,2014[18];陈斌开和陆铭,2016[19])、政府与体制因素 (柳庆刚和姚洋,2012[20];王文甫等,2016[21])。

从上述文献梳理不难发现,鲜有研究探讨总需求结构失衡对经济波动的影响,仅王文甫等 (2016)[21]从财政支出有偏性视角对上述问题进行研究,但没有对总需求结构渠道在传导外生冲击并最终引起经济波动所发挥的作用方面进行细致研究。事实上,投资波动状况在很大程度上决定了总产出的波动状况 (龚刚和林毅夫,2007[22]),而中国经济是典型的 “高投资驱动型”,投资率远高于其他国家,总需求结构失衡尤为突出 (陈彦斌等,2014[18])。这表明经济波动与总需求结构失衡很可能存在某种关联,有鉴于此,本文在扩展的真实经济周期模型基础上对上述问题进行探讨,其具体作用机制可作如下理解。

中国经济的高速增长是典型的 “高投资驱动型”,投资率远高于其他国家。①中国投资率是高收入国家和中低收入国家同期水平均值的两倍以上 (曹建海和李芳琴,2016[13])。具体而言,中国以GDP为核心的政绩考核制度对官员形成有效激励,为获得政治晋升,官员有强烈动机推动地方经济增长,这往往需要借助投资手段来实现经济增长目标:一方面,政府采取行政命令方式将投资计划下达至各类国有企业,同时要求商业银行在信贷上予以支持,引发企业投资规模增大,但会导致企业偏离利率目标;②例如王曦和陆荣 (2010)[23]指出:在应对2008年美国金融危机时,中国推出的 “四万亿”投资计划要求地方政府和国有企业予以配合,同时商业银行在信贷上予以支持。③银行垂直化管理后,地方政府往往通过较高行政级别影响银行高管、呼吁金融业入驻或参与金融方面活动等方式影响银行信贷 (曹春芳等,2014[24])。另一方面,通过利率管制政策人为压低企业融资成本,企业在利润动机驱动下自发扩大投资规模。④根据陈斌开和陆铭 (2016)[19]估计,中国实际贷款利率和存款利率长期处于低水平。其中,实际贷款利率1987年至2009年的平均值还不到1%,而存款利率更低。中国利率市场化进程始于1996年6月1日中国人民银行宣布放开银行同业拆借利率,2015年10月24中国人民银行宣布放开存款利率上限,标志着我国利率市场化进程基本完成。2018年4月11日中国人民银行行长易纲在博鳌亚洲论坛上表示,目前我国仍存在一些 “利率管制”:存贷款方面仍有基准利率。与此同时,实体经济普遍存在金融摩擦,这导致企业外部融资升水幅度依赖于自身资产负债状况,而企业资产负债状况具有明显的顺周期性,导致企业外部融资升水呈现逆周期性,加剧投资的变异性。不过,政府能够通过利率管制压低企业贷款利率,减轻企业外部融资升水幅度,进一步刺激企业投资。在上述机制的共同作用下,经济的总体投资规模不断增大,投资率不断攀升,引发总需求结构失衡等一系列投资负面效应。

对于上述作用机制的刻画,本文在基本的真实经济周期模型中做了三方面改进:第一,政府通过行政指令方式对国有企业下达投资计划,本文通过将企业的目标描述为利润与规模的加权平均来刻画 (詹新宇和方福前,2012[25]);第二,采用类似金中夏等(2013)[26]的处理方式,通过不同稳态利率水平下模型的动态性质研究,探讨利率管制对企业投资的影响;第三,引入金融加速器机制探讨金融摩擦对企业投资变动的影响 (Bernanke等,1999[27])。

本文的研究和创新可以归纳为如下四点:第一,鉴于基本的真实经济周期模型的基础假定与中国实际经济现状相差甚远,本文对模型的一些基本行为方程作了改进以期更好体现中国经济具有的特性,恰恰是这些修正的行为方程可能体现的是中国经济波动变化的主导因素。第二,已有文献在探讨中国经济波动问题时,往往忽视经济结构渠道即总需求结构渠道在传导外生冲击并最终引起经济波动时所发挥的作用:政府干预和利率管制均会导致总需求结构失衡,这使得投资占产出比重上升,而消费占产出比重下降,投资对产出波动的影响程度上升,数值模拟分析表明上述渠道确实存在。第三,分别探讨了政府干预和利率管制对需求结构产生影响的具体机制:政府干预通过影响企业赋予产出权重并降低了企业对要素价格的敏感性,导致企业投资需求过旺,并挤占了用于消费的产出份额;而利率管制则压低了储蓄利率和贷款利率,降低家庭储蓄收益和消费水平并刺激企业过度投资,导致需求结构失衡。第四,证实了金融加速器机制对外生冲击的放大效应依赖于经济结构渠道:经济结构失衡越严重,金融加速器对外生冲击的放大效应越明显,导致经济抵御不利冲击的能力下降。因此,推进利率市场化和降低政府微观干预二者需要同步进行才能有效改善经济结构,从而真正提升经济抵御不利冲击的能力,增强经济稳定性。

本文接下来安排如下:第二部分构建理论模型,分析了政府干预和利率管制引发需求结构失衡的具体机制;第三部分为模型参数校准赋值;第四部分对模型进行数值模拟分析,探讨政府干预、利率管制通过经济结构渠道对经济稳定性产生的影响;第五部分总结了本文主要结论并给出相关政策启示。

二、理论模型构建

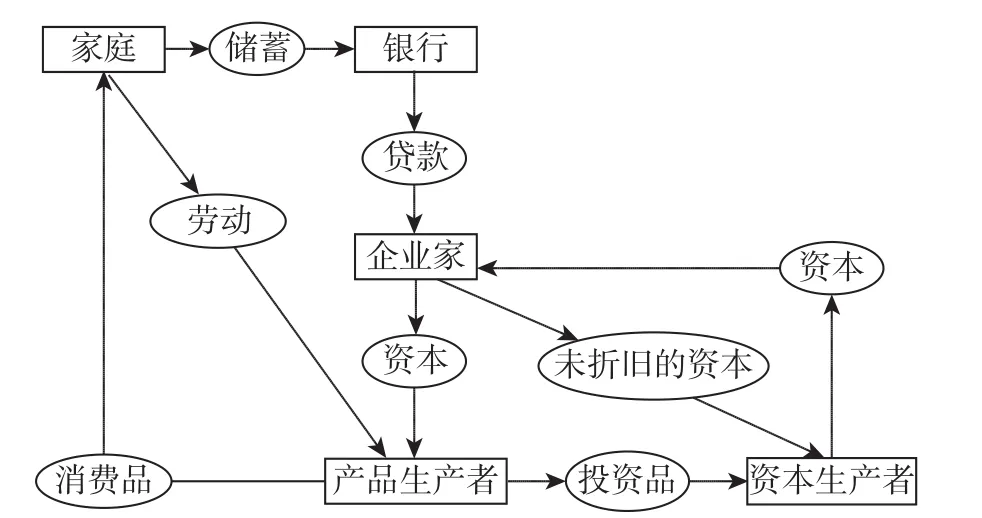

假设模型经济包括家庭、产品生产者、资本生产者、企业家和银行五类经济主体。其中,家庭消费、工作并通过银行储蓄;产品生产者投入资本和劳动两种要素进行生产,并向家庭和资本生产者销售产品;资本生产者从事资本品生产,并出售给企业家;企业家向银行贷款为其资本支出融资,并通过向产品生产者提供资本品租赁服务获取收益;银行部门则将家庭储蓄转化为企业信贷。具体如图1所示。

图1 模型经济运行示意图

(一)家庭

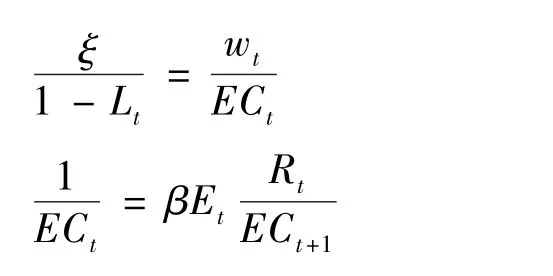

假设代表性家庭每期选择消费Ct、劳动供给Lt和储蓄Dt,其偏好为:

其跨期预算约束方程满足:

其中,参数0<β<1、ξ>0。wt表示实际工资,wtLt则表示家庭劳动收入;Rt表示从第t-1期到第t期的储蓄利率,Rt-1Dt-1则表示家庭储蓄收益;由于家庭持有企业家、资本生产者和银行的股份,家庭获得利润额Πt;tret表示家庭获得的企业净财富转移额:tret=(1-p)Nt-we;Tt表示政府一次性总付税收,并用于政府消费。假设政府消费Gt服从 AR(1) 过程:正如黄赜琳 (2005)[2]指出:政府支出影响到消费和就业的波动性,本文采用 Christiano和 Eichenbaum(1992)[28]的处理方式,假设家庭效用取决于有效消费ECt:ECt=Ct+ηGt。

由此,家庭关于劳动和消费的最优决策满足:

(二)产品生产者

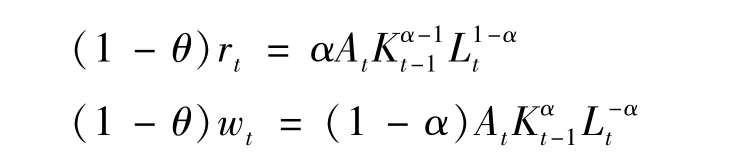

现有中国经济体制下,政府对企业决策仍然具有较强干预能力,尤其是国有企业,表现在:经济形势下行时,政府往往制定大规模投资刺激计划,这些投资计划往往通过行政命令方式下达至各类国有企业,实现 “保增长”目的。①中国之所以重视经济增长速度主要在于很多经济问题的解决依赖于高增长,如就业问题、收入分配问题、民生问题等 (陈彦斌和陈小亮,2014[29])。本质上,上述政府干预强度可以通过企业对产量赋予的权重大小来衡量。具体来说,假设企业追求利润与产出加权平均值的最大化:

其中,参数θ赋值大小反映了政府通过行政命令干预企业投资的强度:参数θ取值越大,意味政府要求国有企业执行投资计划规模越大。假设企业生产技术:

其中,Yt表示产出水平,Kt-1和Lt分别表示企业投入的资本和劳动要素数量,At表示技术冲击且服从 AR (1) 过程:参数α表示资本的产出弹性。

由此,生产者关于资本和劳动的最优投入满足:

(三)资本生产者

根据Christensen和Dib(2008)[30]做法,假设资本品生产者在每期中采用线性生产技术将未折旧资本品Kt-1和投资品It结合得到新资本品Kt,但受到二次调整成本和投资专有性冲击xt影响。因此,资本生产者的投资决策问题可记为:

由此,资本生产者的最优投资决策满足:

此时,经济中物质资本演变方程满足:

其中,Qt表示资本价格,It表示投资数量,δ表示资本折旧率,φK衡量资本调整成本大小,投资专有性冲击xt服从AR(1) 过程:

(四)企业家

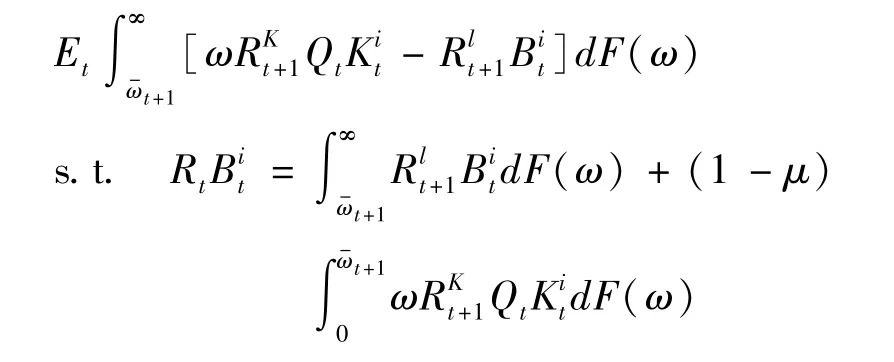

假设经济中存在连续统集合 [0,1]的风险中性企业家,每期拥有净资产的企业家i从银行获得贷款,并用于购买资本。在资本投入生产前会受到个体性冲击ωt+1影响,导致企业家实际拥有资本为。假设个体性冲击ωt+1独立同分布且服从均值为1、标准差为σω的对数正态分布,其分布函数为F(ω)。在第t+1期期初,企业家i通过向生产者租赁资本获得资本边际产出rt+1,并在期末按照价格Qt+1出售未折旧资本 (1-δ)ωt+1因此,企业家持有资本的收益率为其中,

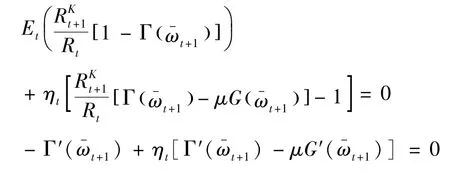

按照Bernanke等 (1999)[27]做法,假设企业家和银行关于个体性冲击ωt+1的实现值存在信息不对称:企业家无需支付任何费用便可观察到结果,而银行需要支付相应费用才能观察到上述结果。此时,只有企业家发生贷款违约时,银行才会选择对企业家破产清算。具体来说,第t期企业家与银行签订的债务合约明确贷款额和贷款利率当企业家履行债务合约时,银行获得企业家获得而企业家破产违约时,银行获得企业资产的 (1-μ)份额,即剩余企业资产则用于支付审查成本。因此,只有当资本收益率足够高时,企业家才会履行合约,否则违约。这意味着个体性冲击的违约临界值满足:

此时,在银行参与约束即零利润条件下,企业家i选择债务合约来最大化下期预期利润:

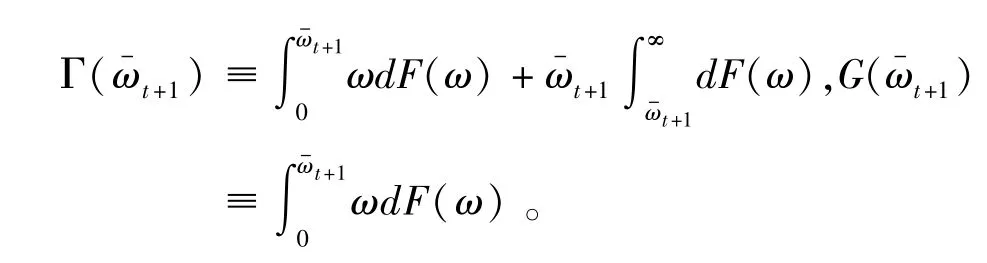

为求解上述问题,按照Bernanke等 (1999)[27]的定义:银行获得企业家收益份额Γ、 企业家收益用于审计费用的份额和企业杠杆其中,

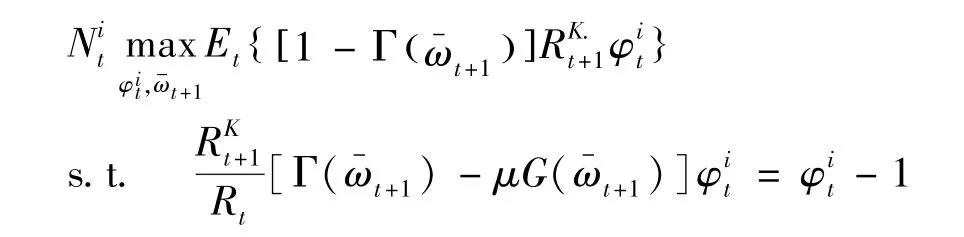

由此,企业家关于最优债务合约选择问题可表述为:在银行参与约束即零利润条件下,选择和以实现预期利润最大化:

由此,企业家选择的杠杆和违约阈值满足:

其中,ηt表示银行参与约束的拉格朗日乘数。考虑到企业家风险中性,企业家i净资产并不会影响到上述问题的求解,故所有企业将会选择相同的杠杆。为方便起见,将变量的上标i省略。

因此,企业家选择的最优金融合约满足:

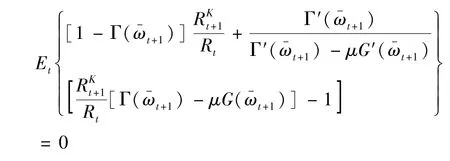

给定资本收益率和储蓄利率Rt下,利用企业家的最优金融合约条件和银行零利润条件得到:φt且满足φ′(·) >0、ρ′(·)>0。上述两个函数说明了企业杠杠与风险溢价之间的联系:由于企业的杠杆水平越高,其破产概率越高,银行要求企业更高的准利润率 (quasi-profit margin)或风险溢价 (risk premium)作为补偿。①因此,在保持企业的净资产Nt和储蓄利率Rt不变下,预期资本收益率越高,银行越倾向于向企业贷款,企业获得贷款额越高,从而企业的资本支出额越高。不过,随着企业负债率提高,企业预期违约成本也将会上升,从而限制了企业资本支出额的无限增大。

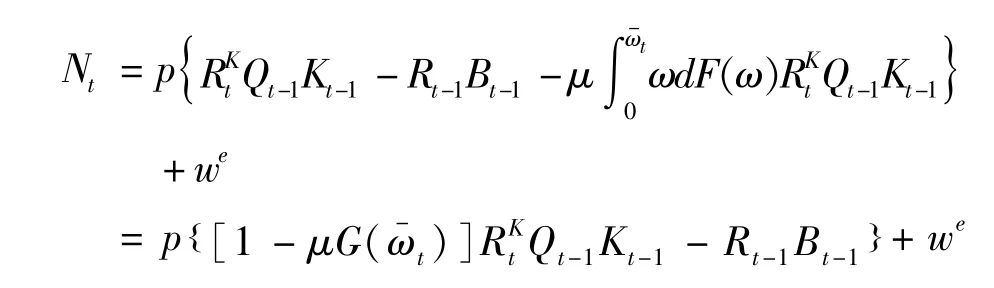

在实现资本收益率后,假设企业家有(1-p)的概率破产退出市场,其资产转移给家庭,这表明企业家始终无法完全自筹资本支出。此外,每期中破产企业家由一批从家庭获得资产we的新企业家代替,保证企业家数目不变。因此,每期中企业家的净资产包括存活企业家的资产和新进入企业家的资产:

(五)银行

竞争性银行按照债务合约规定的贷款利率向企业发放贷款,但企业破产违约风险导致的成本致使银行仅获得储蓄利率Rt。与此同时,银行需要按照储蓄利率Rt向家庭支付利息,最终银行仅获得预期零利润。

(六)市场出清

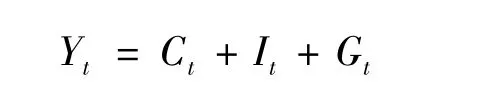

当产品市场出清时,满足:

(七)模型稳态性质

本部分将对模型经济的稳态性质展开研究。根据模型的最优债务合约条件和银行零利润条件得到稳态水平的资本K、资本产出比K/Y满足:

其中,f(·)为函数φ(·)的反函数。上式表明由于银行和企业间存在信息不对称,考虑到企业破产违约风险导致的成本,银行会提高债务合约规定的贷款利率,致使资本生产者的资本供给下降。不过,政府可以通过利率管制压低储蓄利率R,进而降低企业的贷款成本,刺激企业投资需求,增加资本供给。然而,企业的投资意愿并非单纯取决于贷款成本,更取决于其对未来经济发展前景的预测。若企业对未来发展前景持悲观态度,即使贷款利率下降,企业的投资意愿也会不强。这时,政府可以通过干预国有企业投资来实现扩大投资规模的目的,即政府干预参数θ取值增大。总之,政府通过利率管制和干预企业微观决策等手段扩大企业投资水平,实现 “保增长”的目的。然而,投资规模的扩大导致用于消费的产出份额下降,引发需求结构失衡。具体来说,稳态水平下,投资占产出比重和消费占产出比重分别为:

由此,不难得到如下结论:

结论1:∂(C/Y)/∂R>0、∂(I/Y)/∂R<0, 说明政府利率管制强度增大即压低实际利率,经济总需求结构会出现失衡。

结论1的经济内涵是:利率管制导致存贷款利率远低于正常的水平:一方面,压低的存款利率导致家庭储蓄收益受损,降低家庭可支配收入水平,最终影响到消费水平的提高;另一方面,利率管制导致企业的贷款利率远低于均衡市场利率,扭曲信贷市场的价格信号,刺激企业为廉价金融资源寻找投资机会,增加机器设备等资本要素投入。此外,劳动和资本要素的相对价格改变,企业会理性减少劳动投入,这种要素间的替代效应会间接影响到家庭劳动收入,从而对消费增加产生不利影响。由此,通过上述效应,利率管制导致投资占产出比重上升,而消费占产出比重下降,经济出现需求结构失衡。

结论2:∂(C/Y)/∂θ<0、∂(I/Y)/∂θ>0, 说明政府微观干预企业强度增大,同样会导致需求结构失衡。

结论2的经济逻辑是:政府干预导致企业偏离利率目标,产出规模动机更加强烈,降低了要素价格敏感性,要素价格信号渠道扭曲,导致生产中投入更多要素。①在政府不干预企业时,企业最终选择的要素投入满足边际产出等于要素价格,但存在政府干预时,虽然资本和劳动两种要素的价格分别为rt和wt,但政府干预导致企业对要素价格缺乏敏感性,企业最终投入的要素数量导致资本和劳动的边际产出小于要素价格,分别等于 (1-θ)rt和 (1- θ)wt。而生产过程中受到边际产出递减规律影响,要素增加的产出效应会越来越不明显。由于产出增加有限,但用于投资的份额不断增大,影响到可用于消费的产出份额,导致需求结构失衡。

结论3:∂2(I/Y)/∂R∂θ<0、∂2(C/Y)/∂R∂θ<0,说明当政府对企业决策的干预强度越大,利率管制导致需求结构失衡会进一步加剧,反之亦然。这表明政府干预和利率管制之间具有 “放大”效应 (“加速”效应)。

(八)模型对数线性化形式

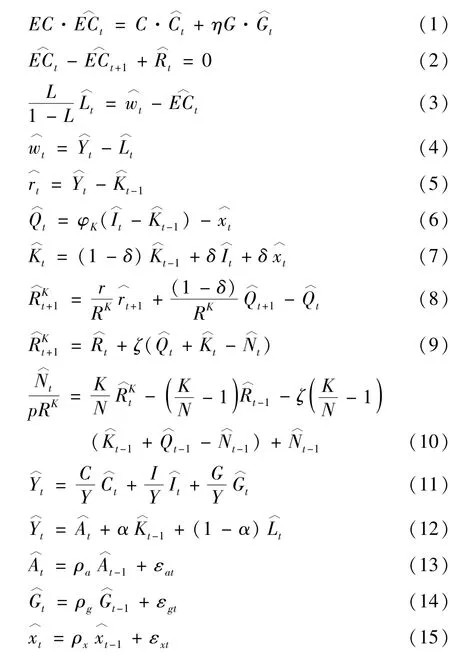

为便于考察模型经济在稳态附近的动态过程,本文将模型的行为方程作对数线性化处理。其中,表示变量Xt偏离稳态水平X的百分比。

等式 (1)是家庭有效消费的对数线性化形式;等式 (2)是家庭跨期消费欧拉方程的对数线性化形式;等式 (3)表示家庭劳动供给的对数线性化形式;等式 (4)表示生产者劳动需求的对数线性化形式;等式 (5)表示生产者资本需求的对数线性化形式;等式 (6)表示资本生产者投资决策的对数线性形式;等式 (7)表示经济中资本总量运动方程的对数线性化形式;等式 (8)表示经济中单位资本收益的对数线性化形式;等式 (9)表示企业家外部融资风险溢价的对数线性形式,体现了模型的金融加速器机制;等式 (10)表示企业家净资产运动方程的对数线性形式;等式 (11)表示经济资源约束的对数线性化形式;等式 (12)表示生产函数的对数线性化形式;等式 (13)~(15)表示模型的外生冲击。

三、模型参数校准

本文涉及的宏观经济变量主要包括GDP、消费、投资、资本存量等。其中,1978年至2008年数据来自 《新中国六十年统计资料汇编》,2009年至2015年数据来自 《中国统计年鉴2016》。资本存量数据利用单豪杰 (2008)[31]的方法估计得到。在HP滤波前,每个经济变量均按照相应价格指数折减得到实际值。数据为年度数据,HP滤波参数λ设定为100。

在数值模拟分析前,需要对模型参数校准赋值。模型参数涉及家庭偏好参数、企业生产参数、金融加速器参数、外生冲击参数以及其他参数。

家庭偏好参数:主观贴现率β设定按照黄赜琳(2005)[2]的做法,1978—2015年居民消费物价年平均上升5.1%,故设定β=0.949。政府消费与家庭消费的替代参数η没有具体标准,这里将其设定为0.2。校准家庭消费与劳动的相对权重参数ξ使得劳动供给的稳态值L=1/3,意味家庭每天工作8小时。

企业生产参数:资本的收入份额参数α按照仝冰 (2010)[32]的做法,假设生产税由企业家和劳动者按照各自要素收入份额承担,利用1993—2015年的国民生产总值收入法数据,计算得到历年资本收入份额均值为0.438 5,故设定α=0.438 5。资本折旧率δ的年度值一般设定为0.10,季度值设定为0.025,鉴于本文采用单豪杰 (2008)[31]的方法估计资本存量,设定折旧率δ为0.109 6。资本调整成本弹性参数φK反映了企业投资对外生冲击响应的程度,其取值越大说明企业投资对外生冲击的反应越小,参考Bernanke等 (1999)[27]的研究,设定φK=0.25。

金融加速器机制相关参数:Bernanke等(1999)[27]认为企业每季度存活率为0.972 8,这意味每年企业存活率p=0.895 6,企业外部融资升水关于杠杆的弹性参数ζ=0.05。根据仝冰 (2010)[32]的研究,资本回报率与无风险利率存款利率之间的年度差额为5.16%,故企业外部融资升水的稳态值RK/R=1.051 6。资本与净资产之比的稳态值参考栗亮和刘元春 (2014)[33]的研究,设定K/N=2.58。

外生冲击参数:对于技术冲击参数而言,利用1978—2015年的数据,由生产函数计算得到索罗剩余srt=lnYt-αlnKt-(1-α)lnLt。首先,对资本收入份额α赋值0.438 5;其次,对索罗剩余srt时间序列进行线性滤波,得到技术冲击的波动成分;最后,根据假设技术冲击服从AR(1)过程,得到技术冲击的一阶自回归系数ρa为0.715 8,标准差σa为0.025 0。对于政府消费冲击参数来说,对剔除价格因素的1978—2015年政府消费数据取对数并运用HP滤波得到其波动成分,由于政府消费冲击服从AR(1)过程,得到一阶自回归系数ρg为0.620 8,标准差σg为0.047 2;对于投资专有性冲击参数,参考陈师和赵磊 (2009)[5]的研究,设定一阶自回归系数ρx为0.717,其标准差σx为0.034 0。

其他参数:资本产出比的稳态值参考陈彦斌等(2014)[18]设定K/Y为2.5。利用1978—2015年政府消费占GDP比重的平均值设定G/Y=0.139 1。政府干预参数θ根据模型稳态关系式K/Y=α/(1-θ)r校准得到。

表1 模型参数校准结果

四、模型数值模拟与分析

(一)经济周期的特征事实分析

表2给出了实际经济和模型经济中主要宏观经济变量的标准差、相对于产出的波动性以及与产出的相关系数。从波动性来看,产出的实际标准差为3.13%,模拟的标准差为2.79%,Kydland-Prescott方差比率为89.1%,说明模型经济能够解释89.1%的产出波动;类似地,模型经济能够解释消费波动的60.4%、投资波动的77.4%、资本波动的63.2%。从波动的相对幅度来看,投资是产出波动的2.581倍,模拟值为1.997,二者比较接近;消费是产出波动的1.073倍,模拟的数值为0.645,说明模型对消费的过度波动性解释力不是太好,但模型引入家庭的信贷约束和偏好冲击可明显改善模拟结果①具体分析可参考张四灿等 (2014)[34]的分析。;模拟的资本相对于产出波动为0.482,与实际值相差较大,但模型经济模拟的相对波动排序与实际经济非常吻合。从各个宏观变量与产出的同期相关系数来看,模拟的投资与产出同期相关系数为0.891,略大于实际值0.855,说明模型显示投资具有非常强的顺周期性,与产出的波动变化保持高度一致性;类似地,模型经济同样能够较好地再现消费具有的较强顺周期特性,而模拟的资本周期性小于实际值。不过,模型经济模拟的主要变量与产出的同期相关系数的排序与实际经济非常吻合。总体而言,模型经济能够对实际经济的周期特征做出较好的预测。

表2 实际经济与模型经济的周期波动特征比较

(二)政府干预对需求结构的动态影响机制

当前政治体制下,官员有强烈动机推动地方经济增长,尤其是经济出现下行压力时,政府往往推出相应投资计划,刺激经济,这往往通过行政命令方式下达至各类国有企业,实现 “保增长”的目的。为了考虑上述机制对经济产生的动态影响,假设政府干预参数θ服从 AR(1) 过程:lnθt=(1-ρθ)lnθ+ρθlnθt-1+εθt。①2008年美国金融危机后,中国政府短期内推出四万亿投资计划以及随后几年一系列的微刺激政策,导致全社会固定资产投资占GDP比重由2007年的50.8%上升至2016年的81.5%。这表明:在经济增速下滑时,政府持续干预经济的动机非常强烈。因此,政府干预参数的设定符合中国现实经济背景,这里主要考虑随机冲击对θ的持续影响带来的宏观经济效应,参数ρθ赋值为0.9。

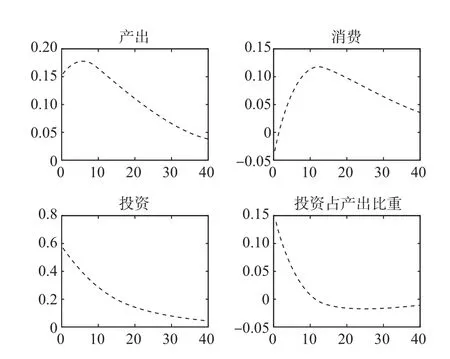

图2给出了当政府干预受到1%的正向外生冲击时,产出、消费、投资以及投资占产出比重的动态响应图示。具体来说,政府对经济的干预程度增大,意味着企业的投资决策受政府影响加大,更加注重产出目标,偏离利润目标,对贷款利率的敏感性降低,从而扭曲了生产要素价格信号,激发企业的投资热情,最终带来产出水平的提高。不过,政府干预虽然实现“保增长”目的,但会加剧总需求结构失衡。进一步观察图2不难发现:当经济受到1%的正向政府干预冲击时,投资对政府干预冲击的响应比较强烈,初始上升幅度达到0.55%左右,随后逐步恢复到稳态水平;而产出的脉冲响应始终小于投资,产出初始上升幅度仅0.15%左右,在小幅上升后逐步恢复到稳态水平;消费初始甚至出现小幅下降,随后呈现驼峰状的动态响应过程,但其峰值仅0.12%左右。此时,投资占产出比重呈现正向响应而消费占产出比重必然呈现负向响应。这是由于:政府干预强度增大降低企业对要素价格敏感性并增强企业对产出规模追求机制引发企业投资冲动,正如柳庆刚和姚洋 (2012)[20]所言,政府在基础设施、税收优惠、银行信贷、员工招聘等方面给予企业优惠条件,积极吸引企业在其辖区内落户和投资。此外,政府还通过较高行政级别影响银行高管、呼吁金融业入驻或参与金融方面活动等方式影响银行信贷 (曹春芳等,2014[24])。在获得充足的金融资源后,企业的投资热情被充分调动,但投资规模的不断增大,受资本边际产出递减规律影响,投资对经济的拉动效果下降,经济产出增加幅度远小于投资。由于产出增加有限,但用于投资的份额不断增大,从而影响到可用于消费的份额,导致投资占总产出的比重对政府干预冲击的响应为正,而消费占总产出比重为负。总而言之,政府干预对消费产生抑制作用,而对投资产生刺激作用,导致并加剧需求结构失衡,明显与发挥市场在资源配置中的决定性作用相悖。

(三)需求结构渠道对金融加速器机制的影响

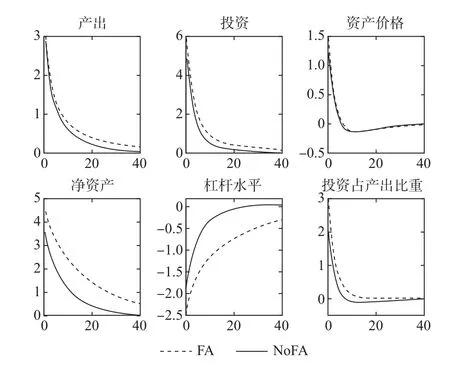

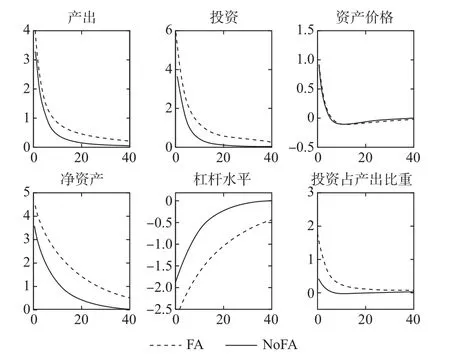

正如前文指出,政府干预降低了企业对要素价格的敏感性并增强了企业对产出规模的追求渠道,引发企业投资冲动,并挤占了用于消费的产出份额,导致需求结构失衡。根据市场出清条件的对数线性化形式可知,投资对产出波动的影响依赖于需求结构状况,这表明金融加速器机制对外生冲击的放大效应与需求结构渠道存在密切关系。接下来以技术冲击为例,本文探讨政府干预通过需求结构渠道对金融加速器机制的影响。图3和图4分别给出不同政府干预强度下,主要宏观经济变量对技术冲击的动态响应图示。其中,FA表示包含金融加速器机制的模型,而NoFA表示不包含金融加速器机制的模型。

图2 政府干预冲击对主要宏观经济变量的动态影响

图3 政府干预参数θ=0.2下,技术冲击对主要宏观经济变量的动态影响

根据图3和图4不难发现,金融加速器机制在传导外生冲击过程中具有明显的放大效果。具体来说,当经济受到正向的技术冲击时,技术冲击导致产出和资本边际产出的提高,由此带来投资需求的上升。此时,经济处于繁荣状态,资产价格上升,企业净资产价值上升。由于经济中普遍存在金融摩擦,正如Bernanke等 (1999)[27]指出:企业家和银行在资本收益率方面存在信息不对称,企业家无需花费任何代价观察到资本收益,而银行需要花费一定费用才能观察到资本收益。这样,借贷双方监督成本和违约风险的存在导致企业外部融资升水幅度与其资产净值状况成反比例关系,而企业的净资产具有顺周期性,从而企业外部融资升水内生化并且呈现逆周期性。由此,企业外部融资升水幅度随着企业净资产价值的上升而下降,带来企业外部融资成本下降,刺激企业增加银行信贷,导致投资、产出和投资占产出比重进一步提高,由此产生 “加速”效应,这表明金融加速器机制导致投资波动增大,对需求结构产生不利影响。

进一步对比图3和图4不难发现,政府干预强度与金融加速器效应存在密切关系:政府对经济的干预强度越高,金融加速器机制对外生冲击的放大效果越明显。具体来说,当经济受到正向的技术冲击时,金融加速器机制导致更高的产出和投资。不过,随着投资水平提高,企业信贷规模和杠杆率上升,引起外部融资成本上升,由此对投资需求起到抑制作用。此外,在资本边际产出递减规律的影响下,资本回报率逐步下降,也对投资需求产生抑制作用。然而,政府干预强度越大,企业越偏离利润目标,对贷款利率的敏感性越低,投资需求得到抑制的效果越差。因此,政府干预强度越大,金融加速器对投资的放大效果越明显。进一步根据结论1,政府干预强度增大导致投资占产出的比重上升,消费占产出比重下降,进而根据市场出清条件的对数线性化形式可知,需求结构失衡加剧致使投资对产出影响程度上升,而消费对产出的影响下降,这意味:政府干预强度越大,经济需求结构失衡越大,金融加速器对外生冲击的放大效应通过需求结构渠道得到进一步增强,导致产出波动进一步增大,对经济稳定性产生不利影响。

图4 政府干预参数θ=0.6下,技术冲击对主要宏观经济变量的动态影响

(四)需求结构失衡机制的加速效应研究

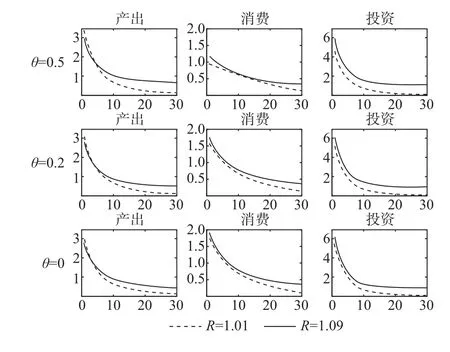

政府干预和利率管制均会导致需求结构失衡,并且二者对需求结构失衡的影响具有加速效应,即政府干预强度越大,利率管制导致的需求结构失衡会进一步加剧,反之亦然。由于需求结构渠道在传导外生冲击并最终引起经济波动发挥重要作用,这表明要增强经济的稳定性,政府必须从根本上扭转需求结构失衡。接下来本文考察需求结构失衡机制对经济波动的影响,表3和图5分别给出不同政府干预强度和利率水平下,模型经济的波动状况。

根据表3不难发现:第一,在给定的利率水平下,随着政府干预强度增大,模拟的产出波动性随之增大。这主要由于模型中产出波动依赖于需求结构状况,而政府干预导致投资占产出比重上升和消费占产出比重下降,进而导致投资对产出的影响更加显著,由此导致产出波动增大。第二,在政府干预强度不变下,利率水平的提高带来需求结构改善,由此降低投资对产出的影响,从而带来产出波动的下降。

表3 不同政府干预强度和利率水平模拟的产出波动性

为了深入理解推进利率市场化和降低政府微观干预对经济波动的具体机制,图5对模型经济的动态特征进行了考察。根据图5不难发现:产出、消费和投资对技术冲击的脉冲响应逐渐减弱。其中,投资的响应最大,初始偏离稳态水平达到6%左右,其次是产出和消费,这说明投资在很大程度上决定了经济波动的态势。在给定政府干预强度下,存款利率上升导致产出对技术冲击的初始响应减弱,但响应的持续性增强;而消费和投资对技术冲击的响应程度增大且持续性增强,正如金中夏等 (2013)[26]指出,上述经济变量的脉冲响应过程是需求结构改善的结果。根据结论2,存款利率的上升导致投资占产出的比重下降,而消费占产出的比重上升,进而根据市场出清条件的对数线性化形式可知,需求结构改善降低了投资对产出影响程度,而提高了消费对产出的影响,由此投资对产出波动的影响程度降低,这导致产出初始响应下降而持续性增加,而这正是利率市场化导致需求结构改善所带来的经济稳定性增强的表现。进一步观察图5不难发现:政府干预强度变动对产出、消费和投资的影响与利率变动类似,即政府干预强度减弱,产出和投资对技术冲击的脉冲响应减弱,而消费则相反。这是由于政府干预减弱降低了企业投资冲动,带来需求结构改善,由此减轻了由投资所引发的产出波动。

总而言之,扭转需求结构失衡需要利率市场化和减少政府干预二者同步进行,由此改善的需求结构减轻了投资对产出波动的影响,缓和需求结构渠道在传导外生冲击并最终引起经济波动所发挥的作用,有效提高经济抵御冲击的能力,增强宏观经济的稳定性。

图5 不同政府干预和利率水平下,技术冲击对主要宏观经济变量的动态影响

五、结论与政策启示

本文将金融加速器机制和政府干预因素嵌入到基本的真实经济周期模型中,以期更好地体现中国实际经济运行特点。在此基础上,本文就政府干预、需求结构失衡与经济波动之间的关系展开细致剖析,得到以下几点主要结论。

第一,政府干预和利率管制均能刺激企业投资,提高产出,从而实现政府 “保增长”的目的,但会引发并加剧经济总需求结构失衡。其中,政府干预降低了企业对要素价格敏感性并增强企业对产出规模的追求,刺激投资,增加产出,但受资本边际报酬递减规律的影响,经济产出增加幅度远小于投资增加规模,从而影响到可用于消费的份额,导致并加剧需求结构失衡。利率管制对需求结构的影响则通过如下机制:一方面,利率管制导致家庭储蓄收益和收入降低,从而降低消费;另一方面,利率管制为企业提供了廉价资金,激发企业投资热情。

第二,经济结构渠道即总需求结构渠道在传导外生冲击并最终引起经济波动确实发挥重要作用。经济总需求结构失衡导致经济中投资占产出比重上升,而消费占产出比重下降,这使得投资对产出波动影响上升,需求结构失衡将会降低经济抵御不利冲击的能力,对经济的稳定性产生不利影响。

第三,金融加速器机制对外生冲击的放大效应依赖于需求结构渠道:政府干预强度越大,总需求结构失衡越严重,投资对产出波动的影响越大,从而金融加速器对外生冲击的放大效应越明显。

第四,研究了两种需求结构失衡机制的加速效应,认为扭转总需求结构失衡需要同时推进利率市场化和减少政府干预,由此改善的需求结构降低了投资对产出波动的影响,最终带来经济稳定性增强。

根据本文的研究结论,为实现经济的平稳增长并促进 “供给侧结构性改革”,本文认为在政策制定和实施过程中应注意以下几点:第一,理清政府与市场作用的边界,应该充分发挥市场机制在资源配置中的决定性作用,政府应该退出市场机制能够发挥作用的领域,避免对微观企业简单粗暴的行政干预;政府应该在市场机制无法发挥作用的领域发挥其应有的作用,如信息不完全等问题。第二,完善中央政府对地方官员的考核指标,应改变以往单纯追求经济增长的考核指标。对官员的考核指标应该是多元化的,不仅要注重经济增长的数量,还要更加注重经济增长的质量,进而减少政府对企业直接行政干预,尤其是国有企业,应充分尊重市场机制在配置资源中的作用,抑制由政府干预导致的投资冲动行为,注重提高投资效率。第三,推进利率市场化和降低政府微观干预,二者需要同步进行,才能扭转总需求结构失衡,有效提高经济抵御不利冲击的能力。第四,注重提高金融系统运行效率,减轻金融摩擦,避免企业投资过度波动。

需要注意的是,本文为研究政府干预、需求结构失衡与经济波动提供了一个基本分析框架,这个框架可以进一步改进和扩展:第一,政府干预企业决策的强度以企业赋予产出的权重参数衡量是否有更好的指标;第二,模型引入产业结构,进而考虑需求结构与生产结构间的相互作用机制。

[1]林建浩,王美今.新常态下经济波动的强度与驱动因素识别研究 [J].经济研究,2016(5):27-40.

[2]黄赜琳.中国经济周期特征与财政政策效应 [J].经济研究,2005(6):27-39.

[3]许伟,陈斌开.银行信贷与中国经济波动:1993—2005[J].经济学 (季刊),2009(3):969-994.

[4]陈晓光,张宇麟.信贷约束、政府消费与中国实际经济周期 [J].经济研究,2010(12):48-59.

[5]陈师,赵磊.中国经济周期特征与技术变迁——中性、偏向性抑或投资专有技术变迁 [J].数量经济技术研究,2009(4):19-32.

[6]孙宁华,曾磊.间歇式制度创新与中国经济波动:校准模型与动态分析 [J].管理世界,2013(12):22-31.

[7]王国静,田国强.金融冲击和中国经济波动 [J].经济研究,2014(3):20-34.

[8]晁钢令,王丽娟.我国消费率合理性的评判标准——钱纳里模型能解释吗?[J].财贸经济,2009(4):99-103.

[9]蔡跃洲,王玉霞.投资消费结构影响因素及合意投资消费区间——基于跨国数据的国际比较和实证分析 [J].经济理论与经济管理,2010(1):24-30.

[10]Lee H,Syed M,Liu X.Is China Over-Investing and Does It Matter?[R].IMF Working Paper,2012.

[11]吴忠群,张群群.中国的最优消费率及其政策含义 [J].财经问题研究,2011(3):9-13.

[12]Abel A B,Mankiw N G,Summers L H,Zeckhauser R J.Assessing Dynamic Efficiency:Theory and Evidence[J].The Review of Economic Studies,1989,56(1):1-19.

[13]曹建海,李芳琴.中国是否存在过度投资?——基于1995—2014年投资效益的测算 [J].财经问题研究,2016(5):54-61.

[14]Yao Y.The Relationship between China's Export-led Growth and Its Double Transition of Demographic Change and Industrialization[J].Asian Economic Papers,2011,10(2):52-76.

[15]李稻葵,刘霖林,王红领.GDP中劳动份额演变的U型规律 [J].经济研究,2009(11):362-382.

[16]白重恩,钱震杰.国民收入的要素分配:统计数据背后的故事 [J].经济研究,2009(3):27-41.

[17]Huang Y,Wang B.Cost Distortions and Structural Imbalances in China[J].China&World Economy,2010,18(4):1-17.

[18]陈彦斌,陈小亮,陈伟泽.利率管制与总需求结构失衡 [J].经济研究,2014(2):18-31.

[19]陈斌开,陆铭.迈向平衡的增长:利率管制、多重失衡与改革战略 [J].世界经济,2016(5):29-53.

[20]柳庆刚,姚洋.地方政府竞争和结构失衡 [J].世界经济,2012(12):3-22.

[21]王文甫,王德新,岳超云.地方政府支出有偏性、企业融资约束与经济结构失衡 [J].财经研究,2016(10):155-178.

[22]龚刚,林毅夫.过度反应:中国经济 “缩长”之解释 [J].经济研究,2007(4):53-66.

[23]王曦,陆荣.体制演进、政府介入与投资膨胀:不确定性条件下的转型期投资模型 [J].世界经济,2010(11):3-23.

[24]曹春方,马连福,沈小秀.财政压力、晋升压力、官员任期与地方国企过度投资 [J].经济学 (季刊),2014(4):1415-1436.

[25]詹新宇,方福前.国有经济改革与中国经济波动的平稳化 [J].管理世界,2012(3):11-22.

[26]金中夏,洪浩,李宏瑾.利率市场化对货币政策有效性和经济结构调整的影响 [J].经济研究,2013(4):69-82.

[27]Bernanke B S,Gertler M,Gilchrist S.The Financial Accelerator in a Quantitative Business Cycle Framework[M].in Handbook of Macroeconomics,Taylor J and Woodford M(eds),Vol.1C,Amsterdam:Elsevier,1999:1341-1393.

[28]Christiano L J,Eichenbaum M.Current Real-business-cycle Theories and Aggregate Labor-market Fluctuations[J].The American Economic Review,1992,82(3):430-450.

[29]陈彦斌,陈小亮.中国经济 “微刺激”效果及其趋势评估 [J].改革,2014(7):5-14.

[30]Christensen I,Dib A.The Financial Accelerator in an Estimated New Keynesian Model[J].Review of Economic Dynamics,2008,11(1):155-178.

[31]单豪杰.中国资本存量K的再估算:1952—2006年 [J].数量经济技术经济研究,2008(10):17-31.

[32]仝冰.货币、利率与资产价格——基于DSGE模型的分析和预测 [D].北京:北京大学博士学位论文,2010.

[33]栗亮,刘元春.经济波动的变异与中国宏观经济政策框架的重构 [J].管理世界,2014(12):38-50.

[34]张四灿,王飞,王兴.中国消费过度波动的因素分析 [J].现代财经 (天津财经大学学报),2014(3):13-22.

猜你喜欢

英语文摘(2021年8期)2021-11-02

现代装饰(2020年11期)2020-11-27

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28