农产品价格(指数)保险设计要点及产品创新方向

2018-06-25 08:28:34陈盛伟

山东农业大学学报(社会科学版) 2018年2期

□孙 乐 陈盛伟

一、引言

农产品价格指数保险是指国家利用保险机制,对保费进行补贴,实现对农产品市场风险汇聚、分散和转移的一种制度安排[1]。农产品价格风险发生频繁且具有系统性特征,价格指数保险设计的科学性、严谨性不足会导致产品风险分散能力不足,或给保险公司带来巨大赔付风险。通过研究我国农产品价格指数保险的设计可以看出,我国实践的价格指数保险仍存在一定问题。本文通过概括价格指数保险产品的设计要点,指出设计中存在的问题,并尝试为农产品价格指数保险的创新提供思路。

农产品价格保险与价格指数保险均为承保农产品价格风险的保险类型。不同的是,农产品价格保险以绝对价格作为保险理赔依据,价格指数保险以价格指数,即反映一组商品价格变化程度、趋势或方向的经济指标作为理赔依据,限于篇幅原因,本文统称价格指数保险。

二、价格指数保险设计要点

种植业农产品与畜牧业农产品在生产规律上的差异导致两类价格指数保险设计上具有差异性。

(一)目标价格(指数)的设定

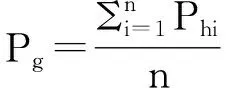

我国种植业价格指数保险目标价格的设定,以农作物生产全成本或往年平均价格为依据,具体公式如下:

(1)

(2)

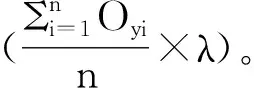

其中:Pg为目标价格,Cyi为保险期间前第i年每亩生产全成本,Oyi为保险期间前第i年亩产量,n为价格参考年数,Phi为第i年的平均价格。以安华农业保险股份有限公司山东省分公司承保的山东金乡大蒜价格保险为例,其目标价格由价格主管部门参照前三年平均价格或平均每亩生产全成本与前三年平均亩产量的比值确定。

畜牧业价格指数保险以农产品绝对价格或其相关价格指数为理赔依据。以生猪价格指数保险为例,以生猪绝对价格为赔付依据的价格指数保险,其目标价格的制定与种植业价格指数保险中的方法(2)类似。以价格指数为赔付依据的生猪价格指数保险,其理赔依据为猪粮比价,也即单位生猪价格与单位玉米价格的比值。依据有关部门测算,目前我国生猪生产达到盈亏平衡的猪粮比价区间为5.5:1至5.8:1,意味着当猪粮比低于该区间时,养猪农户面临亏损。在保险实践中常以此猪粮比价区间作为参照,根据不同保障水平相应调整目标价格指数。

(二)实际价格(指数)的确定

实际价格(指数)在不同地区有不同的参照标准,主要分为以下3种:

一是市场平均批发价。实际价格以保险期间内本地区多家标准化交易市场的实际批发均价为准。如绍兴“‘淡季’叶菜成本价格保险”以保险期间内绍兴市蔬菜果品批发市场实际平均批发价为实际价格。

二是离地(出栏)价格。离地价格也称地头价格,是指农户出售农产品时使用的价格,是农产品从生产领域进入流通领域或消费领域时的价格。如成都“政策性蔬菜价格保险”将离地价格作为实际价格,成都“生猪价格指数保险”以育肥猪出栏价格作为实际价格。实际离地(出栏)价格一般由本地国家统计局调查队统计并发布。

三是有关部门公布的价格(指数)。部分价格指数保险试点根据国家有关部门或地区物价部门发布的价格(指数)确定实际价格,实际价格为保险期间内相关部门发布的日平均收购价之和与发布次数的比值。如北京“生猪价格指数保险”以国家发改委公布的猪粮比价为参照,将保险期间内猪粮比价的均值确定为实际猪粮比。

(三)保险期间的选择

种植业农产品的生产具有明显季节性,其价格指数保险的保险期间依据承保时段划分为“保淡”与“保收”两个主要时段。“保淡”是指为防止“淡季”蔬菜集中上市造成价格下降,在农产品生产淡季进行承保。“保收”是指为防止市场供应量的骤增造成农产品价格下降,在农产品正常收获集中上市期进行承保。

畜牧业农产品的生产具有连续性,年内各个月份均有产出。为防止畜牧业农产品不确定时段农产品产出过大,造成价格下跌,其价格指数保险的保险期间以选择“顺延年”为主,“顺延年”是指从保险合同签约生效起向后顺延12个月。

(四)保险金额确定与费率厘定

种植业价格指数保险的保额由过去年份的亩均生产全成本决定,其公式表示如下:

(3)

其中:Co为保险金额,Cyi为保险期间前第i年每亩生产全成本,n为生产成本参考年数,λ为保障水平。

以宁夏“基本蔬菜价格政策性保险”为例,其按照投保蔬菜每亩生产成本(包括物质与服务费用、人工成本和土地成本)确定每亩保险金额。

畜牧业价格指数保险的保险金额由目标价格(指数)和农产品保险单产决定,其中,以绝对价格为理赔依据的畜牧业价格指数保险,其保险金额公示表示为:

(4)

其中:Co为保险金额,Oyi为保险期间前第i年的单位产量,n为产量参考年数,λ为保障水平,Pg为目标价格。

价格指数保险在不同保障水平下,费率也不相同。目前常采用期望损失法进行保险费率的厘定。

(5)

其中:R为保险费率,Pgi为目标价格(指数),E[loss]为目标价格(指数)发生损失的期望值。

(五)保险责任与赔偿处理

在保险期间内,当保险农产品约定时段的实际价格(指数)低于目标价格(指数)时,视为保险事故发生,保险人按保险合同的约定责任赔偿,赔偿金额确定如下:

(6)

其中:In为赔偿金额,Co为保险金额,Pgi为目标价格(指数),Pai为实际价格(指数),N为投保数量。

以宁波市鄞州区生猪价格指数保险为例,其保险责任为当每月市场平均猪粮比价低于5.7:1时,视为保险事故发生,保险金额为1374元/头。根据国家发改委每周公布的猪粮比价计算,2015年1月和2月猪粮比价均值分别为5.61:1和5.33:1,构成保险责任。依公式计算,赔偿金额分别为21.69元/头和89.19元/头。

三、价格指数保险产品的缺陷

通过研究价格指数保险的设计要点发现,价格指数保险产品在设计上存在一定的不科学之处。

(一)目标价格科学性有待提升

价格指数保险的目标价格通常选取过去3-5年农产品价格的均值,但农产品的历史价格不能反映农产品未来的供求关系,这种目标价格设定方式存在不科学性,主要体现在三个方面:第一,过去价格异常波动易导致目标价格设定偏差。如2017年,山东省金乡大蒜(直径6cm)收购价格从最高11.25元/斤跌至1.45元/斤,跌幅超过87%。农产品价格年内大幅异常波动导致该年价格不具代表性,从而影响后三年目标价格的设定。第二,物价上涨的必然趋势易导致目标价格设定偏低。我国经济持续增长促使物价上升,例如我国生猪价格一直保持平稳增长的确定性趋势[1],根据过去生猪价格平均值设定目标价格,增大了目标价格低于实际价格的概率。第三,种植业农产品价格受季节性影响较大,用过去年份全年的农产品平均价格预期农产品本年收获期阶段价格,会导致目标价格偏差。

(二)保险期间选取有待改进

农产品价格波动可分解为趋势性波动、周期性波动、季节性波动和随机波动,前三类价格波动有可预期性。当价格指数保险的保险期间不足以覆盖农产品价格周期性波动和季节性波动的时间长度时,易出现逆向选择问题,即农户可预期价格(指数)高于价格指数保险的目标价格(指数)时,农户选择不投保,反之则选择投保。以安华农险在四川承保的“生猪目标价格保险”为例,其保险期间可选择为1年,目标价格以近年历史价格均价为基准。我国生猪价格周期平均时长为40个月[3]。当价格处于生猪价格周期上升阶段时,“生猪目标价格保险”的目标价格低于未来实际价格的可能性增加,农户选择不投保的可能性上升;当价格处于生猪价格周期下降阶段时,“生猪目标价格保险”的目标价格高于未来实际价格的可能性增加,农户选择投保的可能性上升。

需要特别说明的是,农产品价格的趋势性波动尽管存在且可预期,但其对农产品价格的影响是一个长期过程,不容易发生趋势改变。如生猪价格,有学者研究认为我国生猪价格中存在长期稳定增长的确定性趋势[2,4],该趋势的可预期性并不会造成逆向选择问题。

(三)保险金额精确性有待提高

种植业价格指数保险的保险金额依据过去年份生产全成本确定,生产全成本一般包括种子成本、化肥成本、农药成本、农具成本、机械成本、灌溉成本、人工成本。生产全成本指标多,影响因素复杂,以灌溉成本为例:每年降水情况不同,灌溉成本也不同,降雨量较大时灌溉成本低,反之成本高。同时,作物品种更迭、作物长势优劣、病虫害发生频次等因素均不同程度的影响农产品生产全成本。因此,以往年生产全成本简单均值确定的保险金额精确性不足。

畜牧业价格指数保险的保险金额依据目标价格(指数)、单位产量和保障水平的乘积确定,目标价格(指数)和单位产量的精确度不足会加大基差风险。目标价格(指数)设定情况前文已论述,实践中单位产量的确定也存在不精确之处。以山东省生猪价格指数保险为例,其生猪单重为省内统计发布的总体生猪均重,并以此确定全省统一的保险金额。但省内各市存在生猪品种差异,“外三元猪”和“内三元猪”相较于“土杂猪”而言,具有明显的产量优势。此外养殖技术等差异也影响畜牧业农产品单产。从该角度看来,省内畜牧业价格指数保险的保险金额精确性有待提高。

四、价格指数保险产品的创新方向

针对价格指数保险目标价格、保险期间、保险金额存在的设计问题,本文提出相应的解决思路。

(一)优化目标价格设定方法

目标价格是对农产品的价格预期,根据农产品是否上市,本文认为可采用期货市场定价或预测模型定价的目标价格设定方法。

利用期货市场确定目标价格。期货市场是公开叫价的交易市场,农业生产者、农产品加工企业、投机者等参与主体可以集中在期货市场报价,因此农产品期货价格包含更多未来供求信息,对农产品未来价格的预估更准确,理论上是作为目标价格的合理选择。利用农产品期货价格确定农产品目标价格具有一定的局限性,主要体现在两个方面:一是农产品期货的种类限制,现仅限于少数上市的大宗农产品采用该种方式确定目标价格;二是农产品期货价格发现功能限制,在采用期货价格确定目标价格时,应对其价格发现功能进行评估,价格发现功能较弱的农产品期货品种不宜采用该方式确定目标价格。

通过构建农产品价格短期预测模型确定目标价格。农产品价格短期预测是基于农产品的历史价格数据和价格运动变化规律,通过对农产品价格的影响因素进行分析,对农产品未来价格做出判断的一种方法。当前,指数平滑-ARIMA、SVM-ARIMA、BFGS-NARX神经网络等价格短期预测方法具有较好的精确度,以此预测的目标价格要优于过去年份均值预测的目标价格。这种方法同样具有局限性:一是适用于历史价格数据积累丰富的农产品,二是需要根据价格预测理论的发展,动态调整模型,模型对当前经济环境的适用性问题是该方法存在的风险。

(二)降低逆向选择发生概率

由于畜牧业和种植业农产品的产出时间存在差异,其保险期间设置时段不同,根据保险期间设置的差异性,本文认为应采取以下方式降低逆向选择发生概率。

对于畜牧业农产品,可延长价格指数保险的保险期间。当畜牧业农产品价格指数保险的保险期间覆盖一个完整农产品价格周期时,就可消除周期性波动和季节性波动的可预期风险,抑制逆向选择发生。但需要特别注意的是,理赔周期应根据畜牧业农产品产出周期设定,而不应以保险周期为标准。

对于种植业农产品,可依据农产品价格周期,组合销售价格指数保险。种植业农产品收获期一般有固定月份,不能采取畜牧业农产品价格指数保险延长保险周期的做法。对于存在明显价格周期的种植业农产品,应根据价格周期所跨年数,将相应年份价格指数保险组合销售。理赔周期可依据相应的保险期间设定。

(三)制定保险金额调整条款

保险金额计算存在的固定化、同质化问题是使其不够精确的主要原因,本文认为保险金额的计算应存在一定的浮动空间,并进行具体细分。

对于种植业农产品价格指数保险而言,保险公司应制定保险金额浮动条款,即,理赔结算时根据相关部门统计的生产全成本相应调整保险金额。但需要注意的是,保险金额的调整必然会耗费一定的成本,为避免农产品生产全成本浮动较小、保险公司调整成本较大的情况,应相应设置免调条款。同时,为避免农产品生产全成本浮动幅度过大给保险公司或农户带来较大损失,应设置保险金额上下浮动的限额。

对于畜牧业价格指数保险而言,应细化承保品种分类,依照类别测定产量,结合预期价格或价格指数相应计算保险金额。同时鉴于地区间养殖技术的差异,保险公司有必要进一步按地区、按品种确定产量,精确计算保险金额。

参考文献:

[1] 张峭,汪必旺. 农产品目标价格保险的思考[N/OL].中国保险报. 2014-6-9. http://kns.cnki.net/kcms/detail/detail.aspx?dbname=CCND2014&filename=CBXB201406090050&dbcode=CCND.

[2] 王明利,李威夷. 生猪价格的趋势周期分解和随机冲击效应测定[J].农业技术经济, 2010(12): 68-77.

[3] 严斌剑,卢凌霄. 生猪价格波动周期的特点及其调控[J].价格理论与实践, 2014(8): 71-72, 119.

[4] 王利荣,李明,葛林霞,等. 探索我国生猪价格波动与生产能力的关系[J].价格理论与实践, 2017(3): 70-73.

猜你喜欢

今日畜牧兽医(2022年10期)2022-12-23 06:23:08

今日农业(2021年19期)2021-11-27 00:45:49

稀土信息(2021年1期)2021-02-23 00:31:28

今日农业(2019年14期)2019-09-18 01:21:44

合作经济与科技(2019年7期)2019-05-31 01:43:59

农家之友(2018年12期)2018-03-12 00:50:34

时代金融(2017年23期)2017-09-13 23:45:27

大众理财顾问(2016年10期)2016-12-02 08:32:10

大众理财顾问(2016年9期)2016-10-11 16:23:30

中国财政年鉴(2016年0期)2016-06-05 15:23:32