外源融资规模、投资效率与产出增长的中介效应关系检验

2018-06-15 06:46郑成思彭斯达

统计与决策 2018年10期

郑成思,彭斯达

(湖北大学 商学院,武汉 430062)

0 引言

早期的“优序融资”理论认为,信息不对称导致外源融资的成本高于内源融资,故外源融资是在内源融资不足条件下的次优选择。但随着资本市场的发展和信息不对称问题的逐步改善,外源融资已经成为企业谋求发展的重要融资渠道。外源融资流入能够缓解企业的融资约束,导致企业投资增加;若外源融资引致的投资具有效率,其能够促进企业的产出增长。目前国内以银行信贷为主、资本市场为辅的融资体系存在不同程度的“规模歧视”和“所有制歧视”,造成企业面临不同程度的融资约束。而境外发达资本市场对上市企业的主体要求包容性较强,即对企业规模、盈利水平、所有权性质等特征不存在明显歧视。因此自20世纪90年代以来,赴境外上市的中国企业日益增多。这些企业上市后融资约束得到放松,企业投资显著增加[1]。且境外成熟资本市场较为完善的监管体制和投资者保护使企业的治理水平和投资效率得到提升[2]。然而,不同境外资本市场的发展程度存在差异。本文通过比较在境外不同资本市场上市的中国企业的外源融资规模、投资效率和产出增长,试图验证资本市场发展能否影响企业的产出增长,以及该影响是源于外源融资规模还是源于投资效率。

基于外源融资通过转化为投资作用于产出增长这一影响过程,外源融资引致的投资(外源融资或投资规模)、投资对产出增长的影响(投资效率)依次影响产出增长。为了验证该影响过程,本文拟检验外源融资是否正向影响企业投资,以及外源融资引致的投资是否正向影响产出增长,并分组比较在境外不同资本市场上市的中国企业的外源融资规模、投资效率和产出增长。本文采用固定资产投资、并购投资和研发投资(研发支出)之和衡量企业投资。2016年7月5日国家统计局发布的《国家统计局关于改革研发支出核算方法修订国内生产总值核算数据的公告》指出,将能够为所有者带来经济利益的研发支出作为固定资本形成处理。且研发投资是不少境外上市高新技术企业的主要投资方向。外源融资能够通过转化为研发投资和并购投资促进产出增长[3-5],故本文同时将并购投资纳入研究范围。

1 数据处理

中国企业境外上市的地点分布在香港、美国、新加坡、英国、德国、日本等国家或地区。据本文统计,截止至2014年在境外单独上市的702家中国企业中,香港上市277家,美国上市223家,新加坡上市129家,英国上市40家,德国上市30家,日本上市3家。这说明中国企业的境外上市地点以香港、美国和新加坡为主,占到中国境外上市企业总数的89.6%,故本文拟对在这三个资本市场上市的中国企业进行分组研究。从资本市场规模来看,2015年香港资本市场的上市公司市场资本总额和上市公司数量分别为3.18万亿和1770家,美国分别为25.07万亿和4381家,新加坡分别为0.64万亿和483家;从资本市场流动性来看,2015年香港资本市场的股票交易总额和周转率分别为2.07万亿和64.95%,美国分别为41.40万亿和165.15%,新加坡分别为0.198万亿和30.94%(见下页表1)。在这三个境外资本市场中,美国资本市场的规模最大且流动性最强,其后依次是香港和新加坡。

表1 资本市场的规模和流动性

本文从国泰安CSMAR数据库获取中国境外上市企业名单。为了比较在境外不同资本市场上市的中国企业的外源融资规模和投资效率,剔除“交叉上市企业”,仅保留“单独上市企业”。鉴于财务报告形式的不同,删除金融类企业。为了比较企业上市前后的业绩,删除上市时间不详的企业。从Bureau van Dijk数据库的Osiris子库获取企业的财务数据以及企业年龄、所属行业等信息。本文的研究样本涵盖2000—2014年在香港、美国、新加坡单独上市的中国企业1997—2015年的财务数据。其中,香港上市148家,美国上市97家,新加坡64家。为了避免极端值的影响,对主要变量作1%的缩尾处理(Winsor)。本文采用STATA软件进行统计分析。

2 理论模型与模型检验

2.1 理论模型

Demirgüç-Kunt和 Maksimovic(1998,2002)[6,7]认为,企业对外源融资的需求取决于投资机会和内源融资的可获得性,可以运用“销售百分比”财务规划方法估计外源融资导致的产出增长。在“(一)生产所用资产对销售的比率恒定;(二)销售净利率恒定;(三)经济折旧等于财务报表披露的折旧;(四)外源融资全部用于投资”这四个假设条件下,他们提出如下融资规划模型:

公式(1)规划企业按照速度g实现产出增长所需的资本投入与企业内部所能提供的资本之间的差额。其中,EFNt表示企业在第t期的外源融资需求,gt表示第t期的产出增长(此处及下文均以销售收入增长率衡量产出增长),At表示第t期期初的总资产,Et表示第t期的净利润,bt表示第t期净利润中用于再生产的比率。将公式(1)变形转化为:

满足假设条件(一)意味企业的投资效率相同,满足假设条件(四)意味外源融资和投资均与产出增长呈正相关。由公式(2)可得,将外源融资用于投资能够加速产出增长。若外源融资规模不同,则产出增长存在差异。放宽假设条件(一),当企业的投资效率不同,即使外源融资规模相同,产出增长依然存在差异。因此,外源融资规模和投资效率均能够影响产出增长。

2.2 模型检验

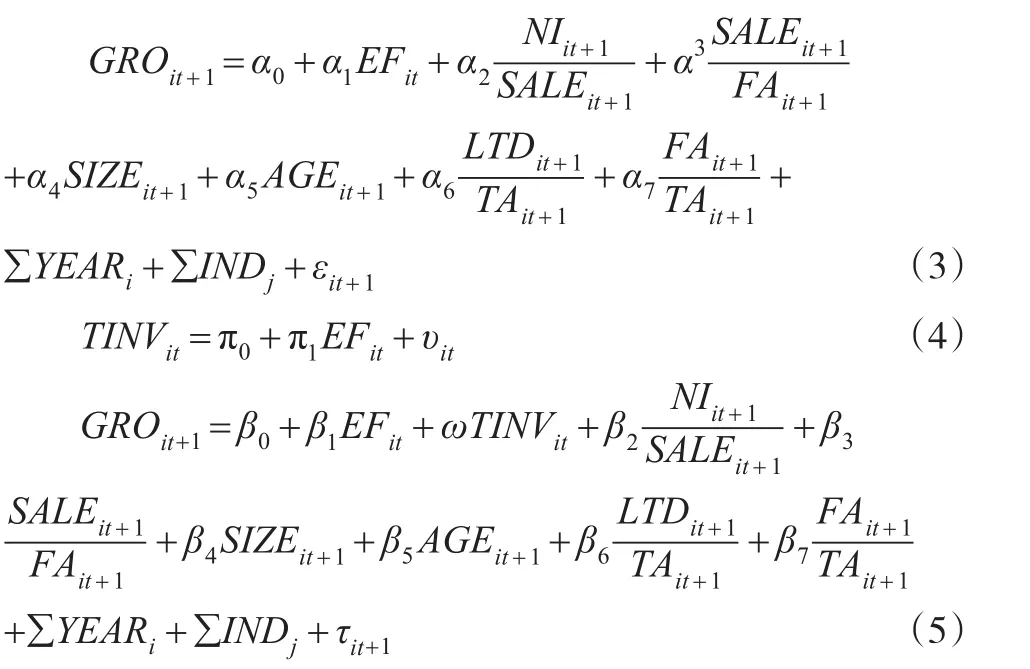

外源融资通过影响投资继而作用于产出增长,即投资是连接外源融资和产出增长的中介,故本文采用中介效应模型考察该影响机制,建立模型如下:

其中,GROit+1代表下一年产出增长,以销售收入增长率衡量;EFit代表当年外源融资规模,等于销售/发行普通股或优先股获得的净收入、期权行权的净收入以及长短期债务的总和;TINVit代表当年投资,等于CAPEXit(当年固定资产投资,以资本性支出衡量)、RDit(当年研发投资,以费用化的研发支出衡量)和ACQit(当年并购投资,以收购的净资产衡量)的总和。本文筛选出企业的盈利能力、运营效率、融资能力和投资机会四个可能影响产出增长的因素作为控制变量。以控制盈利能力,其代表下一年销售净利率;以控制运营效率,其代表下一年固定资产周转率;以控制融资能力,分别代表下一年企业规模、企业截止至下一年年初的存续年限、下一年长期负债率;以控制投资机会,其代表下一年固定资产占比。同时设置虚拟变量∑YEARi、∑INDj,分别控制年份和行业因素。εit+1、υit、τit+1代表随机扰动项。所有连续变量均采用年初总资产进行标准化处理。

回归方程(3)检验外源融资对产出增长的影响,回归方程(4)检验外源融资对投资的影响,回归方程(5)检验外源融资和投资对产出增长的影响。根据中介效应模型的“逐步检验法”,若要证明投资的中介效应成立,则必须满足:(1)系数α1通过显著性检验,本文中α1必须显著为正;(2)β1< α1或者 β1不显著;(3)系数 π1、ω 均通过显著性检验,本文中π1、ω均必须显著为正[8]。在满足这三个条件的基础上,通过比较在不同境外资本市场上市的中国企业对应的系数ω可以得知各组企业的投资效率高低。

3 检验及结果分析

3.1 平均值统计

对模型(3)至模型(5)的外源融资、投资和产出增长变量在上市前后的平均值进行全样本和分组统计,并比较香港、美国、新加坡企业组两两之间的平均值差异。本文采用Mann-Whitney U方法检验平均值差异是否显著。检验结果见表2和表3。

表2 外源融资、投资和产出增长变量的平均值统计

表3 外源融资、投资和产出增长变量的平均值的组间比较

由表2和表3可得:第一、三组中国企业的产出增长(GRO)平均值大小排序由上市前的美国(0.572)、新加坡(0.288)、香港(0.284)变为上市后的美国(0.207)、香港(0.134)、新加坡(0.062);“香港-美国”“美国-新加坡”之间的GRO平均值差异在上市前后均显著,而“香港-新加坡”之间的GRO平均值差异只在上市后显著。该结果表明,在美国上市的中国企业的产出增长在上市前后均快于在香港和新加坡上市的中国企业,但该优势在上市后减弱;在香港和新加坡上市的中国企业的产出增长在上市前无显著差别,上市后前者显著快于后者。

第二、三组中国企业的外源融资规模(EF)平均值大小排序由上市前的香港(0.316)、美 国(0.258)、新加坡(0.244)变成上市后的香港(0.273)、新加坡(0.268)、美 国(0.208)。三组中国企业两两之间的EF平均值差异在上市前后均显著;其中,“香港-美国”之间的EF平均值差异在上市后扩大(由0.058变为0.065),“香港-新加坡”之间的EF平均值差异在上市后减小(由0.072变为0.005),“美国-新加坡”之间的EF平均值差异在上市后由正变为负(由0.014变为-0.06)。该结果表明,在美国上市的中国企业上市后的外源融资规模较小。

第三、三组中国企业的投资规模(TINV)平均值大小排序由上市前的香港(0.148)、美国(0.124)、新加坡(0.101)变成上市后的美国(0.098)、香港(0.085)、新加坡(0.081)。该变化与EF平均值变化不同:尽管在美国上市的中国企业的EF平均值在上市后变得较小,但其TINV平均值变得较大。该结果可能由于在美国上市的中国企业将更多的外源融资用于投资,也可能由于上市后其内源融资增加所致。

3.2 中介效应检验

根据模型(3)至模型(5)对外源融资、投资和产出增长变量进行全样本和分组的Spearman相关系数检验(见表4)。检验结果显示,全样本和分组企业的EFt与TINVt之间、TINVt与GROt+1之间均呈显著正相关,表明外源融资可能导致投资增加继而促进产出增长。本文据此对模型(3)至模型(5)进行中介效应检验。

表4 外源融资、投资和产出增长变量的Spearman相关系数检验结果

表5 模型(3)至模型(5)的中介效应检验结果(逐步检验法)

有学者认为,“逐步检验法”要求“系数α1通过显著性检验”是不必要的[9]。因为在 π1*ω+β1=α1中,间接效应(亦称中介效应)系数π1*ω的符号可能和直接效应系数β1的符号相反,使得总效应系数α1不显著。本文中即使外源融资对产出增长不具有显著影响(α1不显著),外源融资引致的投资仍可能对产出增长产生显著的正向影响(π1*ω显著为正)。为了解决该问题,本文同时采用“逐步检验法”和“Bootstrap检验法”对模型(3)至模型(5)进行全样本和分组的中介效应检验,并比较三组企业的投资效率。“Bootstrap检验法”不要求“系数α1通过显著性检验”以及“变量服从正态分布”。该方法从给定的样本中有放回地重复取样以产生许多类似于原始样本的Bootstrap样本,更适合小样本检验[10,11]。本文抽样2000次,检验结果见前文表5和表6。

表6 模型(3)至模型(5)的中介效应检验结果(Bootstrap检验法)

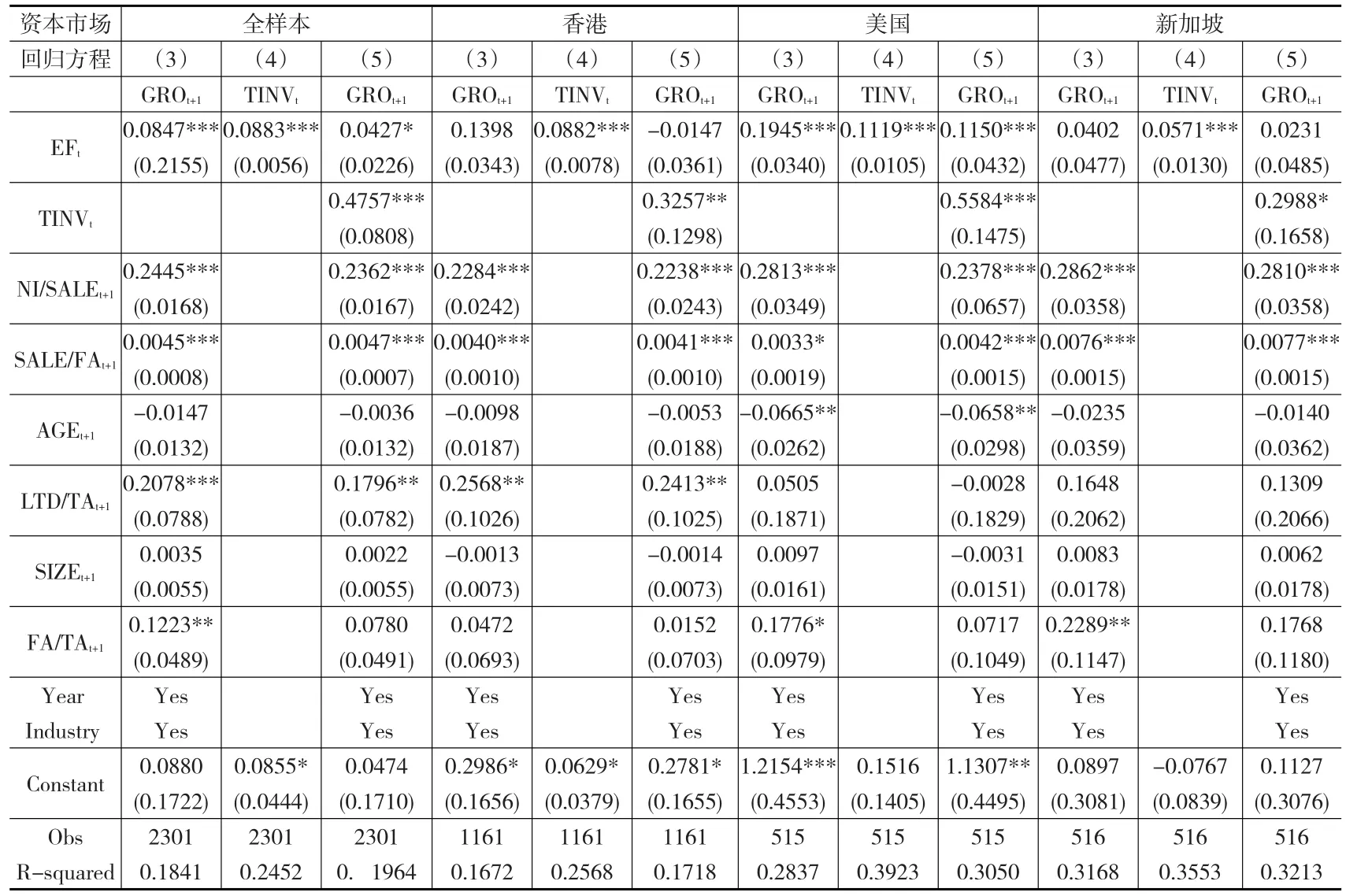

表5全样本的检验结果显示:回归方程(3)中EFt对GROt+1的影响系数为0.0847且在1%的显著性水平通过检验,满足“系数 α1必须显著为正”;回归方程(4)中EFt对TINVt的影响系数为0.0883且在1%的显著性水平通过检验,满足“系数 π1必须显著为正”;回归方程(5)中EFt对GROt+1的影响系数为0.0427,满足“ β1< α1”;TINVt对GROt+1的影响系数为0.4757且在1%的显著性水平通过检验,满足“ω必须显著为正”。据此,全样本的中介效应成立,表明外源融资通过转化为投资对产出增长产生显著的正向影响。故在境外不同资本市场上市的中国企业的外源融资规模差异通过转化为投资规模差异,连同投资效率差异共同导致产出增长差异。在美国上市的中国企业的检验结果表明,该组企业的中介效应成立。但在香港和新加坡上市的中国企业的检验结果显示,两组企业回归方程(3)中EFt对GROt+1的影响系数均未能通过显著性检验。根据“逐步检验法”的要求应停止对该两组进行后续检验,故本文转用“Bootstrap检验法”继续中介效应检验。

表6中在香港、美国和新加坡上市的中国企业的间接效应系数π1*ω分别为0.0314、0.0661、0.0195且均通过显著性检验,表明三组中国企业的中介效应均成立。系数ω按照大小排序分别为美国(0.5584)、香港(0.3295)、新加坡(0.2910),表明在美国资本市场上市的中国企业的投资效率较高。

考虑到投资对产出增长的影响可能会滞后两年乃至三年,本文同时以GROit+2、GROit+3作为产出增长变量进行模型(1)的中介效应检验,发现三组中国企业的外源融资引致的投资对滞后两年和三年的产出增长均不具有显著影响。同时出于稳健性考虑,以GROit作为产出增长变量进行中介效应检验(见表7),结果同样表明在美国资本市场上市的中国企业的投资效率较高。

表7 模型(3)至模型(5)的稳健性检验结果(Bootstrap检验法)

3.3 内生性检验

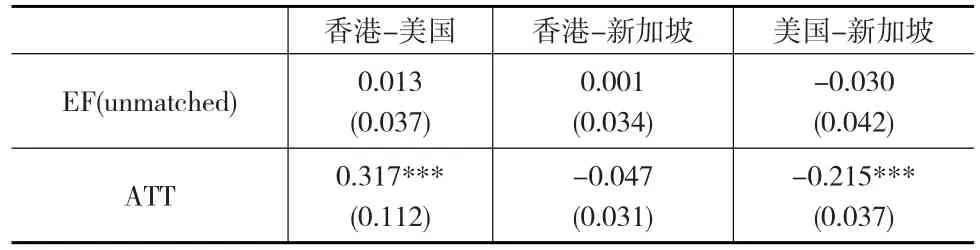

外源融资规模差异可能源于企业自身的融资需求差异,而非由于企业所在资本市场的融资支持不同所致。为了排除融资需求的干扰,本文采取“倾向评分匹配(PSM)”方法,首先对在不同资本市场上市但融资约束程度相近的企业进行匹配,然后检验不同组企业上市后的外源融资规模差异。该方法基于上市后观察值,建立一个有关境外资本市场选择的Logistic模型,以境外上市地点作为被解释变量,以股利、规模、年龄、杠杆率、现金及有价证券持有量、固定资产占比这些衡量企业融资约束程度的常用变量作为决定境外上市地点的解释变量。根据该模型计算每一家企业的倾向评分,并根据评分结果对三组企业样本进行两两匹配。检验结果见表8。

表8 “倾向评分匹配”方法的检验结果

表8中“EF(unmatched)”和“ATT”分别代表进行倾向评分匹配前、后的EF平均值差异。“香港-美国”之间的EF(unmatched)值①表3中三组企业两两之间上市后的EF平均值差异均通过显著性检验,而表8均未能通过显著性检验,这与两表的检验方法不同有关,但其不影响本文结论。为0.013但未能通过显著性检验,ATT值为0.317且在1%的显著性水平通过检验。这表明经过倾向评分匹配,在香港上市的中国企业与在美国上市的中国企业的外源融资规模差异变得显著且进一步扩大。“香港-新加坡”之间的EF(unmatched)值和ATT值均未能通过显著性检验,表明在香港上市的中国企业与在新加坡上市的中国企业在倾向评分匹配前后均不存在显著的外源融资规模差异。“美国-新加坡”之间的EF(unmatched)值为-0.030但未能通过显著性检验,ATT值为-0.215且在1%的显著性水平通过检验。这表明经过倾向评分匹配,在新加坡上市的中国企业与在美国上市的中国企业的外源融资规模差异变得显著且进一步扩大。表8的检验结果说明,同等融资约束(即排除了“融资需求干扰”)条件下,在香港和新加坡资本市场上市的中国企业的外源融资规模不存在显著差异,而在美国资本市场上市的中国企业的外源融资规模较小。

为了验证在美国资本市场上市的中国企业的投资效率优势是否为上市前的内生性优势,本文建立调节效应模型(6)如下:

在模型(6)中,虚拟变量HK、SGX分别代表在香港和新加坡资本市场上市的中国企业,故交互项TINVit×HK、TINVit×SGX的系数γ2、γ3分别代表在香港和美国资本市场上市的中国企业之间、在新加坡和美国资本市场上市的中国企业之间的投资效率差异。对三组企业的面板数据进行Hausman检验,结果均表明应采用固定效应模型。检验结果见表9。

表9 投资效率的组间比较

表9的检验结果显示:TINVt×HK系数由上市前的-1.4686变为上市后的-0.5584,且均在5%的显著性水平通过检验;TINVt×SGX系数上市前为-1.2499且在10%的显著性水平通过检验,上市后变为-0.3697但未能通过显著性检验。该结果说明,在美国资本市场上市的中国企业的投资效率在上市前显著高于另外两组企业,即该组企业的投资效率优势属于内生性优势,且该优势在上市后减弱。

4 结论

(1)根据中介效应模型的“逐步检验法”和“Bootstrap检验法”的检验结果,中国境外上市企业的外源融资引致的投资对产出增长具有显著的正向影响。这说明外源融资规模和投资效率均会影响产出增长。(2)通过比较在香港、美国和新加坡资本市场上市的中国企业上市前后的外源融资规模以及利用“倾向评分匹配”方法排除“融资需求”干扰后发现,同等融资约束条件下,在香港和新加坡资本市场上市的中国企业的外源融资规模不存在显著差异,在美国资本市场上市的中国企业的外源融资规模较小,其融资需求的满足程度较弱。这说明尽管美国资本市场的规模和流动性存在优势,但对在该资本市场上市的中国企业而言,这些优势并没有转化为外源融资优势。(3)通过比较在香港、美国和新加坡资本市场上市的中国企业的中介效应检验结果以及三组企业上市前后的投资效率发现,在美国资本市场上市的中国企业的投资效率较高,且该投资效率优势为上市前即存在的内生性优势。这说明美国资本市场成熟的法律制度、监管体系和信息环境导致其能够吸引投资效率较高的企业。由此可见,资本市场的有效发展能够通过“信号传递”使其在“筛选”上市企业时便发挥优化资本配置的作用。(4)与香港和新加坡资本市场相比,美国资本市场的发展优势使在该资本市场上市的中国企业的产出增长较快;且该产出增长优势主要源于投资效率优势,而非源于外源融资规模优势。同时,在美国资本市场上市的中国企业每单位外源融资引致的投资较大,即较多的外源融资被用于投资,这在一定程度上弥补了该组企业外源融资规模较小的劣势。

综上所述,虽然理论上资本市场发展有利于企业获取外源融资,通过转化为有效投资促进产出增长;但当资本市场发展到如香港、美国和新加坡资本市场这般成熟,不同资本市场间的发展差异更多地体现在其对上市企业投资效率的提升程度上。我国现阶段供给侧结构性改革的重点之一是改善资本要素的扭曲分配以提高全社会的投资效率,故境内资本市场的发展重点不仅应该关注其所能容纳和服务的企业数量以及资本市场的融资体量,更应该注重境内上市企业的投资效率以及强化境内资本市场的资本配置效率。参考文献:

[1]孔宁宁.境外上市与企业成长研究[M].北京:中国人民大学出版社,2014.

[2]覃家琦,何青,李嫦娟.跨境双重上市与公司投资效率分析[J].证券市场导报,2009,(10).

[3]Brown J R,Fazzari S M,Petersen B C.Financing Innovation and Growth:Cash Flow,External Equity,and the 1990s R&D Boom[J].The Journal of Finance,2009,64(1).

[4]Brown J R,Martinsson G,Petersen B C.Do Financing Constraints Matter for R&D?[J].European Economic Review,2012,56(8).

[5]Davidsson P,Wiklund J.New Perspectives on Firm Growth[M].UK:Edward Elgar Publishing,2013.

[6]Demirgüç-Kunt A,Maksimovic V.Law,Finance,and Firm Growth[J].The Journal of Finance,1998,53(6).

[7]Demirgüç-Kunt A,Maksimovic V.Funding Growth in Bank-based and Market-based Financial Systems:Evidence From Firm-level Data[J].Journal of Financial Economics,2002,65(3).

[8]Baron R M,Kenny D A.The Moderator-mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic,and Statistical Considerations[J].Journal of Personality&Social Psychology,1986,51(6).

[9]Mackinnon D P,Krull J L,Lockwood C M.Equivalence of the Mediation,Confounding and Suppression Effect[J].Prevention Science,2000,1(4).

[10]Mackinnon D P,Lockwood C M,Hoffman J M,et al.A Comparison of Methods to Test Mediation and Other Intervening Variable Effects[J].Psychological Methods,2002,7(1).

[11]Mackinnon D P,Lockwood C M,Williams J.Confidence Limits for the Indirect Effect:Distribution of the Product and Resampling Methods[J].Multivariate Behavioral Research,2004,39(1).

猜你喜欢

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

车主之友(2022年4期)2022-08-27

舰船科学技术(2022年11期)2022-07-15

海洋通报(2021年5期)2021-12-21

农业资源与环境学报(2021年5期)2021-10-06

中国-东盟博览(政经版)(2020年8期)2020-09-27

学生天地(2020年4期)2020-08-25

小学生作文(低年级适用)(2018年4期)2018-05-14

现代园艺(2018年3期)2018-02-10