需求疲软成本降低面粉市场购销“量缓价弱”

2018-06-11 11:04:06张春良

现代面粉工业 2018年3期

张春良

南方小麦交易市场 江苏靖江 214500

1 2018年3-4月国内面粉市场行情走势综述

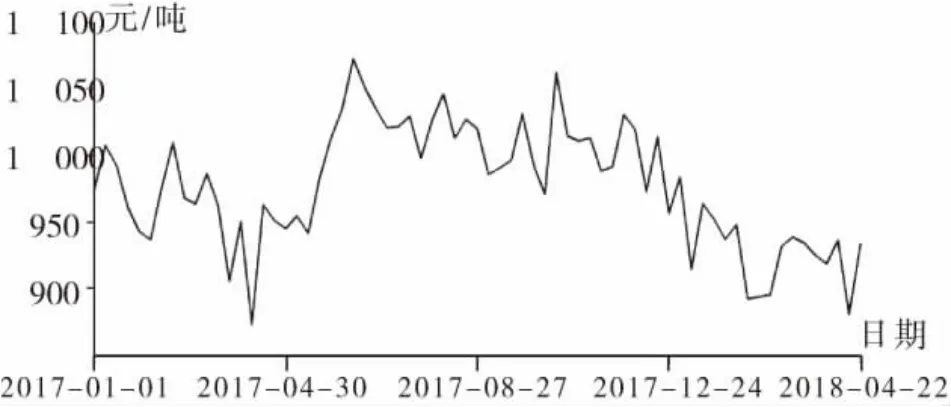

国家统计局最新公布的数据显示,2018年1-3月份国内社会消费品零售总额90275亿元,同比名义增长9.8%;其中粮油、食品类零售总额3489亿元,同比增长10.1%。3-4月国内面粉市场购销整体表现疲软,随着国内气温整体回升,食品加工企业糕点、面包等逐步进入消费淡季,终端市场消费缓慢,订货力度大大减弱;面粉市场走货不快,没有大单成交使得更多企业只能是依靠老客户的刚需维持生产。面粉加工企业下调面粉出厂成交价以提振市场销售,面粉加工企业开机率同比偏低,部分企业停机检修度过眼前的面粉需求疲软期。在流通市场粮源供给充裕且需求疲软情况下,面粉企业粮源采购议价能力提高,粮源采购数量与成本控制较为严格。大型面粉企业因其上游原材料采购的规模优势、技术优势以及下游产成品的市场优势,使得其经营情况好于中小型面粉企业,专用粉市场销售情况明显好于普通粉市场。据统计,4月下旬,国内特一粉与三等白小麦均价价差为930~935元/吨,较上年同期的950~955 元/吨,缩窄 15~25 元/吨。国家发展和改革委价格监测中心公布的数据显示,截至4月底,全国36个大中城市特二粉平均零售价格2.75元/500克,标准粉平均零售价格2.42元/500克。2017年以来国内特一粉与三等白小麦均价价差走势见图1。

图1 2017年以来国内特一粉与三等白小麦均价价差走势图

国家统计局公布的数据显示,一季度国内猪牛羊禽肉产量2316万吨,同比增长1.8%;其中猪肉产量1543万吨,同比增长2.1%;生猪存栏41523万头,同比下降1.2%;生猪出栏19983万头,增长1.9%。国内面粉加工企业开工率偏低制约麸皮产量,随着下游麸皮市场需求由弱转好,麸皮市场行情走势呈现先抑后扬态势。自4月12日国家临储玉米开始投放市场,投放时间较上年有所提前,周度投放量保持700万吨水平,这导致流通市场玉米供给压力明显加大,国内玉米市场行情承压弱势运行。据统计,自4月12日国家临储玉米投放以来,截至4月底累计投放量2083.505万吨,实际成交量1697.033万吨,平均成交率81.45%,最高成交价1660元/吨,最低成交价1260元/吨。截至4月底,锦州港新玉米平舱价1780~1790元/吨,广东蛇口港东北新玉米主流成交价1860~1880元/吨。中国海关总署最新公布的数据显示,2018年3月份我国进口玉米数量6.283万吨,同比飙升1094.03%,进口均价245.41美元/吨,年初迄今累计进口数量55.7346万吨,同比增加81.59%;3月进口大麦数量86.3287万吨,同比减少21.83%,进口均价231.98美元/吨,年初迄今累计进口数量192.0737万吨,同比减少11.95%。

2 3-4月国内面粉市场行情走势影响因素分析

3月份以来,下游市场需求疲软制约国内面粉企业整体开工率,但粮源采购成本下降使得面粉企业成本压力缓解,面粉企业间因生产规模及产品结构不一,其经营格局延续分化态势。具体来看,有以下几方面主要影响因素。

2.1 国内经济增速保持平稳 资金流动性趋紧

国家统计局最新公布的数据显示,初步核算,一季度国内生产总值198783亿元,按可比价格计算,同比增长6.8%;一季度社会消费品零售总额90275亿元,同比增长9.8%,其中限额以上单位消费品零售额34941亿元,增长8.5%。一季度全国规模以上工业增加值同比实际增长6.8%,增速比1-2月份回落 0.4个百分点,与上年同期持平。

今年以来,我国制造业PMI、非制造业商务活动指数和综合PMI产出指数均持续位于景气区间,显示企业生产经营状况良好,继续保持稳步扩张态势。从制造业PMI看,PMI指数已连续20个月位于50%以上的景气区间。而从非制造业商务活动指数看,今年1-3月份非制造业商务活动指数分别为55.3%、54.4%和54.6%,连续7个月稳定在54%以上较高水平。从综合PMI产出指数看,今年1-3月份综合PMI产出指数分别为54.6%、52.9%和54.0%,处于较高景气水平,实体经济生产经营活动总体平稳较快扩张。

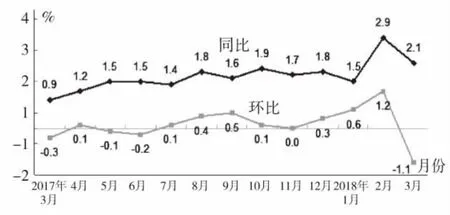

今年以来,世界经济延续复苏态势,国内经济稳中向好,推动一季度我国外贸进出口较快增长。一季度国内物价形势总体稳定,一季度国内CPI比去年同期上涨2.1%,延续温和上涨态势,其中1月至3月份分别上涨1.5%、2.9%和2.1%。从影响价格上涨的因素看,一方面去产能、调结构、提升供应质量取得明显成效;另一方面宏观经济稳中向好,投资和消费需求保持较快增长,供需关系不断改善。

为引导金融机构加大对小微企业的支持力度,增加银行体系资金的稳定性,优化流动性结构,中国人民银行决定,从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。2017年3月~2018年3月全国居民消费价格涨跌幅见图2。

图2 2017年3月~2018年3月全国居民消费价格涨跌幅

2.2 国家临储麦拍卖底价明显下调 面粉企业粮源采购成本下降

继2018年1月16日2014~2016年产国家临储小麦拍卖底价下调50元/吨。自4月18日起,2014~2016年产国家临储小麦销售底价调整为2350元/吨,上述底价为国标三等仓内交货价,相邻等级价差40元/吨。

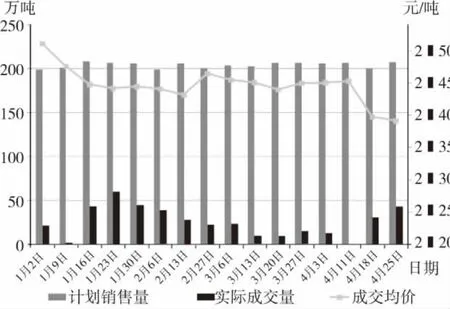

国家临储小麦拍卖底价进一步下调使得国内麦市流通市场供需格局发生改变,价低提振国家临储小麦市场有效供给力度,加大储备粮及其他粮源的市场销售压力。据统计,截至4月底,2018年以来国家临储小麦累计投放粮源数量3264.8876万吨,实际成交量411.3289万吨,平均成交率12.6%,周度成交均价2391~2510元/吨;其中2013年产国家临储小麦累计投放量75.8281万吨,实际成交量仅为0.3421万吨;2014年产国家临储小麦累计投放量2093.0477万吨,实际成交量为140.3264万吨;2015年产国家临储小麦累计投放量702.7351万吨,实际成交量为167.597万吨;2016年产国家临储小麦累计投放量345.8476万吨,实际成交量为83.7125万吨。上年同期国家临储小麦累计投放粮源数量3939.18万吨,实际成交量548.3935万吨,平均成交率13.92%,周度成交均价2492~2517元/吨。从2018年以来国家临储小麦主要区域成交情况来看,江苏地区投放量605.8515万吨,成交量83.343万吨;安徽地区投放量826.3226万吨,成交量73.2168万吨;河南地区投放量827.7307万吨,成交量187.3717万吨;山东地区投放量116.0135万吨,成交量27.988万吨;河北地区投放量160.6092万吨,成交量17.9132万吨;湖北地区投放量659.6233万吨,成交量1.9082万吨。国内流通市场小麦市场价格随着国家临储小麦拍卖底价下调呈现下跌态势,由于流通市场小麦品质同质化较强且供给数量较为充裕,部分区域麦市供给压力凸显,用粮主体粮源采购议价能力进一步提高,持粮主体库存粮源市场销售压力较大;质优粮源市场表现好于普通粮源,优普麦价差呈现扩大态势。2018年以来国家临储小麦成交情况见图3。

2.3 内外麦价价差高位缩窄 进口小麦数量同比持续下降

美国农业部全球4月小麦供需报告将2017/2018年全球小麦供应量上调近300万吨,达到创纪录的7.598亿吨;因全球小麦供应增幅仍大于消费增幅,导致全球年终库存上调至2.712亿吨,较上月预测增加230万吨,再创历史新高。联合国粮农组织预计全球小麦产量将下降至7.5亿吨,比前一年创下的近历史最高水平低约1%;2018年作物收获季结束时全球谷物库存预计约为7.48亿吨,比一年前提高将近4%,达到创纪录水平,增长最多的是小麦。

图3 2018年以来国家临储小麦成交情况

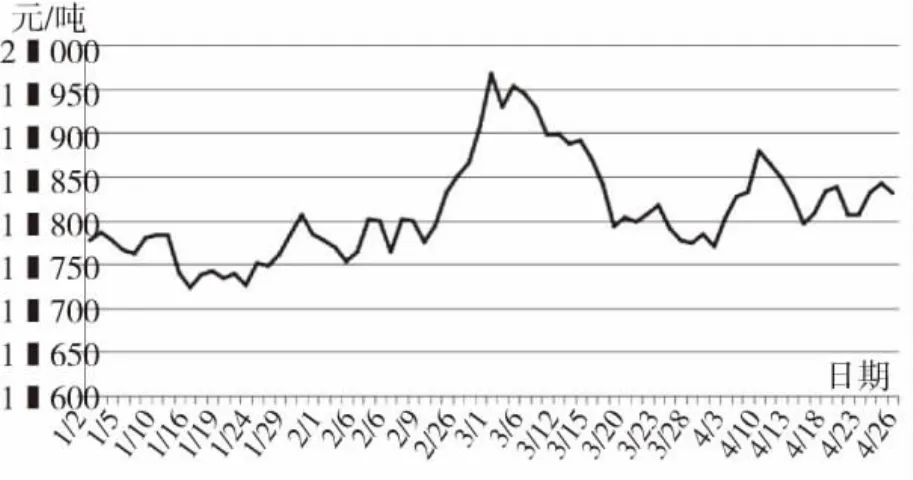

国际谷物理事会(IGC)将2018/2019年度全球小麦产量预测值调低至7.39亿吨,比上次预测值调低200万吨,全球小麦消费量预计为7.45亿吨;小麦库存预计减少600万吨,小麦库存将是六年来首次下降。美国农业部发布的播种意向调查数据以及季度库存数据显示,美国3月1日当季所有小麦库存为14.98亿蒲式耳,年比同期减10%,略低于平均预测的14.94亿蒲式耳;美国2018年所有小麦种植面积预估为4733.9万英亩,年比增加3%;2018年冬小麦种植面积为3270万英亩,略高于去年和市场预期的3251.6万英亩。截至4月底,5月交货的美国2号软红冬小麦FOB价201.6美元/吨,到国内口岸完税后总成本约为1831元/吨,比去年同期上涨117 元/吨。

中国海关总署最新公布的数据显示,3月份我国进口小麦数量28.9552万吨,同比减少42.34%,进口均价265.44美元/吨;年初迄今累计进口数量56.3267万吨,同比减少47.33%。国际小麦市场行情整体上涨而国内麦价呈现弱势下行,内外麦价价差高位缩窄。2018年以来国内小麦进口数量同比呈现下降态势。但考虑到进口小麦性价比优势仍较为明显,后期国内仍将保持一定的进口数量。美国农业部4月全球小麦供需报告预计中国2017/2018年度小麦进口预估为400万吨,3月也预估为400万吨。国家粮油信息中心预计,2017/2018年度我国小麦进口量为350万吨,比上年度减少75万吨。2018年以来美国2号软红冬小麦到国内口岸完税价走势见图4。

图4 今年美国2号软红冬小麦到国内口岸完税价走势

2.4 需求疲软食品安全严格 产品品质与品牌成关键

2018年以来,国家加大食品安全检查力度,在监管部门和社会各界的共同努力下,国内食品安全形势总体稳定向好,质量安全水平不断提高;食品健康受到普遍重视,有机食品、绿色食品、健康食品、保健食品快速发展。但食品安全、环境污染、小农经济的农产品原料供应、食品产业基础薄弱等,使得食品安全风险隐患依然存在。

一季度国内农产品质量安全例行监测总体合格率达到97.3%;规模以上农产品加工业增加值同比增长6%以上,食用农产品加工企业景气指数达到137,同比提高4.5个点。

国家统计局公布的数据显示,2018年一季度全国居民人均可支配收入7815元,比上年同期名义增长8.8%,扣除价格因素,实际增长6.6%;一季度全国居民人均消费支出5162元,比上年同期名义增长7.6%,扣除价格因素,实际增长5.4%。

《农村绿皮书:中国农村经济形势分析与预测(2017~2018)》预计2018年农民人均可支配收入将达到1.45万元,比上年实际增长7.7%。

国内居民由“吃得饱”向“吃得好”转变使得小麦粉需求端发生明显变化,小麦粉总量平稳,但结构调整明显;其中普通粉增速明显放缓甚至下滑,专用粉增速加快。当下国内面粉市场正处在从扩大市场规模到打造行业品牌的关键时期,从数量到质量,从质量到渠道,从渠道到认知,都正在进行着巨大的转变,品质与品牌成为小麦各品种赢取市场的关键。国内小麦加工业整合仍在持续,加工企业规模仍将进一步扩大,加工企业数量将进一步减少,下游市场进一步细分。

2.5 销区储备小麦低价轮出 企业国产麦需求不旺

中国物流与采购联合会与中国物流信息中心公布的信息显示,2018年一季度全国社会物流总额为62.4万亿元,按可比价格计算,同比增长7.2%,增速比上年同期提高0.1个百分点,比上年全年提高0.5个百分点;一季度社会物流总费用为2.9万亿元,同比增长7.0%,比上年同期回落2.9个百分点,社会物流总费用增速回落主要受到物流服务价格回落及物流实物量增长趋缓影响。

由于南方销区企业小麦加工需求不旺,加之使用进口小麦意愿较高,且销区储备小麦低价轮出,这使得国产小麦需求遭受明显挤压。4月26日广东广州市天河区粮油购销公司委托采购2017年国产白小麦,底价2850元/吨,成交价2850元/吨(散装约3000吨、麻袋约2000吨包打围,仓库堆好价)。4月27日广东佛山市储备粮管理总公司委托销售澳洲标准小麦,底价2600元/吨,成交价2720元/吨(编织袋,仓库车板价)。

自4月26日24时起,国内汽、柴油价格每吨分别上调255元、245元。经过本次调价,2018年以来,国内成品油调价已呈现“五涨二跌一搁浅”的格局;汽油价格累计每吨上调365元,柴油价格累计每吨上调350元。受小麦现货市场购销平淡影响,沿海粮运市场货运需求放缓,海轮运费呈现弱势运行态势。截至4月底,江苏靖江安宁港至广东3000吨船运费70元/吨左右,5000吨船运费65元/吨。江苏靖江安宁港粮食运价指数见图5。

图5 江苏靖江安宁港粮食运价指数

3 2018年国内夏收展望及面粉企业经营建议

美国农业部发布的4月份供需报告显示,中国所占全球库存的比例继续增加。2017/2018年度中国小麦期末库存将连续第五年增加,达到1.268亿吨,占到全球小麦库存总量的47%。由于周度成交量同比持续下降,国家临储小麦库存数量同比趋于增加。据统计,截至4月底,国家临储小麦剩余库存数量7537万吨,同比增加1645万吨;其中2014年产小麦1085万吨,2015年产小麦1371万吨,2016年产小麦2694万吨,2017年产小麦2378万吨。从国家临储小麦主要地区库存分布情况来看,江苏地区剩余库存量1312万吨,同比高426万吨;安徽地区剩余库存量1683万吨,同比高367万吨;河南地区剩余库存量3552万吨,同比高724万吨;湖北地区剩余库存量235万吨,同比高27万吨;山东地区剩余库存量372万吨,同比高33万吨;河北地区剩余库存量384万吨,同比高67万吨。国家临储小麦虽库存数量高企,但能有效满足面粉加工企业质量要求的数量大打折扣。需求端的明显变化导致多年来小麦生产因重产量及不利天气频发所带来的供给端结构性矛盾凸显,普通粮源供给过剩与质优粮源供给不足并存。

2018年4月20日~21日在北京召开的2018年中国农业展望大会预计国内小麦生产结构调整成效明显,受市场较欢迎的强筋弱筋小麦产量明显增加,品种调剂进口需求下降,小麦消费增速快于生产,净进口量先降后增。种植面积稳中有降,年均降0.04%,单产持续提升,年均增0.3%,产量保持稳定,2026年将达到13269万吨,年均增0.3%。口粮消费、工业消费持续增长,消费总量年均增速0.7%;消费结构升级将拉动优质、专用小麦需求上升,普通小麦与优质小麦价差将逐渐扩大。净进口量先降后增,预计2026年为329万吨。

2018年中央一号文件《中共中央 国务院关于实施乡村振兴战略的意见》指出,深入推进农业绿色化、优质化、特色化、品牌化,调整优化农业生产力布局,推动农业由增产导向转向提质导向。国内粮食生产应适应消费者对产品多元化消费、个性化需求的趋势,充分发挥各区域、各类产业、各种经营模式的比较优势,优化品种品质,发展优势特色产业,打造标准化产业基地,打造粮食知名品牌,提高品牌粮食销售比例,使粮食供给数量充足、品种和质量契合消费者需求,真正形成结构合理、保障有力的粮食有效市场供给体系;通过粮食品质改善及品牌塑造提升市场价值。

3.1 2017年国内主产区夏粮收购回顾

2017年国内主产区新麦产量增加、质量提升,“质价”优势促使面粉企业新麦使用比例增加,小麦饲用需求同比幅下降。2017年国内主产区夏粮收购仓容整体较为充裕,市场化主体入市收购积极性较高。自2017年5月下旬国内主产区新小麦自南向北陆续收获上市,在多方主体积极入市收购推动下,新麦市场收购价高开高走。5月31日安徽、6月6日河南、6月7日江苏与湖北相继启动小麦托市收购;7月6日山东枣庄、济宁、菏泽以及河北除张家口、承德以外的区域启动小麦最低收购价执行预案;自7月11日起山东临沂、滨州启动小麦最低收购价执行预案;自8月4日起在山东东营、泰安、德州、聊城四市启动2017年小麦最低收购价执行预案;随着新麦市场价格明显上涨,山东地区自9月8日托市收购暂停。主产区相继启动托市收购进一步提振市场主体采购热情,市场主体囤粮待涨比例明显高于上年。随着面粉企业集中采购结束加之流通市场新麦供给力度加大,自6月下旬新麦收购价围绕托市收购价陷入区间震荡态势,持粮主体库存小麦利润遭受成本吞噬。自8月中下旬随着流通市场粮源数量下降以及面粉企业加工需求回升,麦价走势打破僵局呈现出上涨态势,鲁冀部分区域普通新麦市场价格突破2600元/吨。

麦价上涨促使政策性粮源成交有所好转加之持粮主体粮源销售力度加大,麦市供需格局好转减缓麦价上行动力,麦价整体走势呈现高位回落态势。国内主产区新麦收购进度随着市场化主体以及托市收购主体入市收购力度的变化呈现“先扬后抑”态势。

夏粮收购期间因主产区新麦质量整体较好,多方市场主体及托市主体积极入市收购很大程度上弱化区域间新麦价差,跨区域流通成本增加,跨区域采购需求同比明显弱化,粮源外流更多以优质小麦为主。截至2017年9月30日,主产区小麦累计收购量7206万吨,同比减少376万吨;其中河北地区收购579万吨,同比减少258万吨;安徽地区收购989万吨,同比减少66万吨;山东地区收购1084万吨,同比减少68万吨;河南地区收购2302万吨,同比减少50万吨;江苏地区收购1241万吨,同比增加90万吨;湖北地区收购252万吨,同比增加6万吨。2017年夏粮收购期间国内主产区小麦托市收购量2379万吨;其中江苏地区565万吨,安徽地区509万吨,山东地区103万吨,河南地区1043万吨,河北地区127万吨,湖北地区31万吨。

3.2 2018年国内主产区夏粮收购形势展望

据农业部农情调度,2017年秋冬播作物面积稳定、结构优化,预计冬小麦面积较上年稳中略减,优质强筋弱筋小麦面积比例达到30%。截至4月下旬,全国冬小麦整体长势较好,一、二类苗比例分别为21%和74%;主产省一类苗比例分析结果显示,河北、山东、江苏高于上年和近五年同期,河南、山西、新疆、安徽低于上年和近五年同期,四川与上年持平低于近五年同期。

2017年10月27日经国务院批准,2018年生产的小麦(三等)最低收购价为每50千克115元,小麦最低收购价在连续保持4年不变后下调0.03元/500克。在国家政策性粮源“去库存”及“降成本”主基调下,市场主体对麦价后市行情预期不乐观(尤其是国家临储小麦拍卖底价仍将面临下调及2019年主产区小麦托市收购价面临较大下调可能性的情况下),政策调整对市场冲击加大,小麦市场贸易风险明显加大,贸易机会减少。预计今年夏粮收购期间因粮食贸易商市场风险意识增强,多将采取“以销订购”策略,囤粮待涨的比例将会明显降低,市场化收购将会较为谨慎,优质品种将会较为活跃,品质间及区域间市场购销分化将较为明显。

小麦品质间因供需格局分化将导致“买方”市场与“卖方”市场氛围并存,小麦品质劣质劣价将表现更为明显,优普小麦之间的价差将保持在高位。新型生产主体将逐步取代经纪人及中小型粮食贸易商,粮食贸易商麦市贸易难度和成本增加;用粮主体则因新小麦较陈小麦质价优势入市收购积极性较高,新小麦使用比例仍将较高,储备粮补库积极性较高,而粮库等收购主体托市收购心理预期较为强烈;主产区新小麦质量情况或将直接影响其饲用需求空间以及新麦市场购销格局。预计苏皖豫地区小麦托市收购仍将启动,鲁冀部分区域也仍将启动托市。

考虑到国家“去库存”及推进小麦市场化,为控制小麦托市收购量,托市小麦收购质量控制将会较往年更为严格,这将制约小麦托市收购进度。建议市场主体应紧抓内在质量指标较好且符合面粉企业加工方向的小麦品种,持粮主体囤粮待涨所面临的市场风险较往年将明显加大,尽量将库存保持低位水平,库存品种选择用粮企业青睐品种。在国内麦价整体下行背景下,粮食贸易商、粮库应提前对接好加工企业和储备企业,避免因下游无销售渠道导致小麦积压库存的市场风险。传统小麦市场贸易依靠“低买高卖”模式的经营风险明显加大,粮食贸易商生存难度明显增加。在国内小麦产业链上下游经营主体趋于规模化以及价格机制进一步市场化的情况下,粮食贸易商应改变传统单纯依靠买卖粮食价差生存的方式,应加大与产业链上下游经营主体战略合作力度,做好新型生产主体与用粮主体的产购桥梁,立足从小麦产业链服务做文章,寻找市场服务盲点,降低贸易流程以及成本,提升服务质量,在实现小麦产业链降本增效中实现自身的收益。

3.3 国内面粉行情走势及面粉企业经营建议

5-6月国内面粉市场消费仍处于传统淡季,面粉加工企业宜按需生产,维持较低的开工水平,降低面粉积压库存数量,夏粮收购将成为其经营重心。预计后期随着国内主产区性价比优势较为明显的新小麦陆续上市,面粉加工企业新小麦使用比例因较大价差或将高于往年,加工成本将明显降低。目前距离国内主产区新小麦上市时点日益临近,建议国内面粉加工企业夏粮收购前期应充分做好市场调研,掌握主产区新小麦产质量情况以及质优品种分布区域,加大与主产区种粮大户、农业合作社、粮库等售粮主体的合作,选择仓容压力大、种植品种好及物流条件等不错的区域布点收购。在国内主产区新小麦上市初期较陈小麦具有较大价格优势的情况下,面粉加工企业可积极参与到夏收过程中,采购新季小麦补充库存,紧抓质优粮源采购。另一方面,面粉加工企业应根据终端市场面粉出货情况,合理安排企业生产,结合国内主产区新小麦性价比优势,在保证产品质量的情况下,加大配麦力度降低加工成本。

猜你喜欢

环球时报(2022-12-30)2022-12-30 15:19:07

小学生学习指导(高年级)(2019年5期)2019-11-27 10:49:34

中学生数理化·八年级物理人教版(2018年12期)2019-01-31 02:38:16

粮食科技与经济(2018年2期)2018-09-10 07:22:44

数学小灵通·3-4年级(2017年10期)2017-11-08 08:43:38

农村百事通(2017年9期)2017-02-08 18:37:54

北方牧业(2016年6期)2016-12-17 14:04:49

河南畜牧兽医(2016年24期)2016-11-29 01:28:19

农家顾问(2016年10期)2016-11-21 07:47:23

农产品市场周刊(2016年3期)2016-05-24 12:11:42