我国上市商业银行财务绩效评价研究

2018-06-05 14:22王巧霞

会计之友 2018年10期

王巧霞

【摘 要】 文章充分借鉴宏观审慎评估体系中所列的量化评价指标,构建了我国上市商业银行财务绩效评价指标体系,着重从资本和杠杆情况、资产质量、流动性、盈利能力和成长能力等方面进行评价。采用因子分析法对我国上市商业银行2016年的相关财务数据进行了实证分析,结果发现:财务绩效排名靠前的是城市商业银行,如南京银行、宁波银行和上海银行等;财务绩效排名靠后的是股份制商业银行,如光大银行、中信银行和民生银行等;从资本和杠杆情况来看,中国银行、建设银行和工商银行三大国有大型商业银行资本较充足,抵御风险的能力较强;从资产质量方面来看,南京银行和宁波银行资产控制能力超强;从成长能力来看,宁波银行、南京银行和贵阳银行这三家城市商业银行成长速度相当迅速。

【关键词】 商业银行; 绩效评价; 因子分析法

【中图分类号】 F832.33 【文献标识码】 A 【文章编号】 1004-5937(2018)10-0064-04

一、引言

在供给侧改革的背景下,钢铁、煤炭、有色、水泥等产能过剩行业面临严峻的经营压力,这些重点行业领域去产能、去杠杆进程的加快推进必然带来部分企业关停并转甚至破产等情况,从而使得银行资产质量面临的压力也随之上升,例如不良贷款余额及不良率都呈现连续上升态势,利润增速大幅下滑。我国商业银行在不断转型升级过程中暴露出的问题已受到政府、行业、学术界等的高度重视和广泛关注。为防范系统性金融风险,保障金融体系的稳定性,央行自2016年起将差别准备金动态调整和合意贷款管理机制调整为MPA体系,这是一套更为全面、更具针对性的金融稳定政策框架,反映了监管当局对金融体系资产配置和风险管控的能动应对。2016年9月,银监会为提高银行业金融机构全面风险管理水平,促进银行业体系安全稳健运行,专门发布了《银行业金融机构全面风险管理指引》。2017年2月,银监会为了进一步规范银行业金融机构境外经营行为,提升支持企业走出去服务能力,专门发布了《关于规范银行业服务企业走出去加强风险防控的指导意见》。如何全面评价商业银行财务绩效呢?常用的方法有财务指标评价分析法、因子分析法、經济增加值法、效率评价法和平衡计分卡评价法等。由于因子分析法是从研究指标相关矩阵内部的依赖关系出发,把一些信息重叠、具有错综复杂关系的变量归结为少数几个不相关的综合因子的一种多元统计分析方法,为研究分析提供准确度,能够有效规避人为主观分析指标出现的偏差,所以本文采用因子分析法,并通过SPSS17.0软件对所选取的八个变量数据进行处理[ 1 ]。

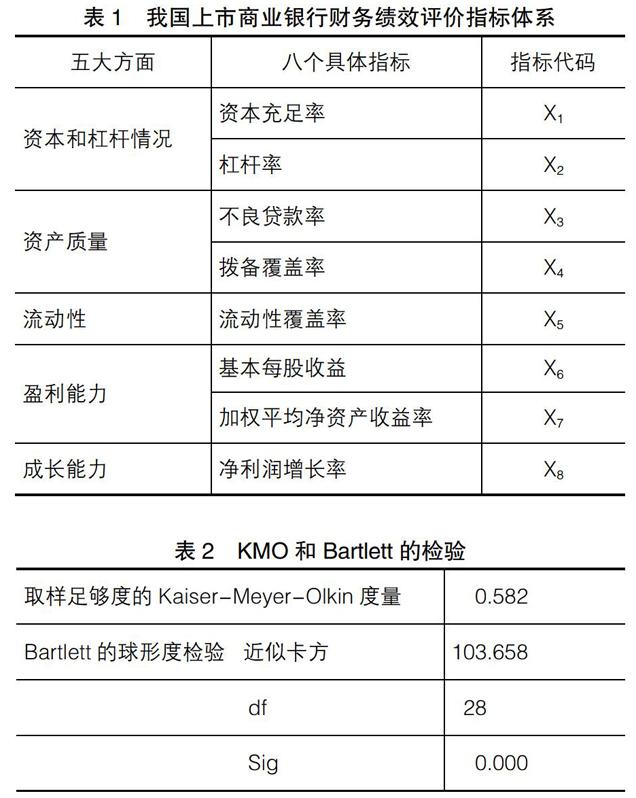

二、构建我国上市商业银行财务绩效评价指标体系

为了综合评价我国上市商业银行财务绩效,本文充分借鉴了我国发布的宏观审慎评估(MPA)体系中的定量指标,先将商业银行财务绩效评价设计为资本和杠杆情况、资产质量、流动性、盈利能力和成长能力五大方面的评价,然后进一步选取评价这五个方面的八个具体可量化的指标。为了保证设计指标解释的有效性,本文通过SPSS17.0数据分析软件对指标间两两相关性进行了测试,最后选取五大类共八个具体评价指标构成了我国上市商业银行财务绩效评价指标体系,详见表1所示。

三、实证分析和结论

在构建我国上市商业银行财务绩效评价指标体系的基础上,本文选取了我国沪深两市共25家上市商业银行为样本,八个具体指标的数据来源于上海证券所官网中公开披露的2016年年度财务报告,对于个别上市商业银行没有披露流动性覆盖率的用100%代替。

(一)因子分析法可行性检验(见表2)

由于KMO=0.582(大于0.5),同时Sig=0.000(小于0.01),说明数据适宜做因子分析。

(二)提取主因子及旋转成分矩阵

本文选取的八个财务指标中,有三个主因子经过旋转后特征值大于1,且累积贡献率达81.385%(见表3)。为了科学分析各因子,利用软件进行Kaiser标准化的正交旋转,得到旋转成分矩阵(见表4)。

由表4分析,第一主因子(从绝对值的角度看)对不良贷款率和拨备覆盖率这两个指标的影响大,可概括为资产质量因子;第二主因子(从绝对值的角度看)对基本每股收益和加权平均净资产收益率这两个指标的影响大,可概括为盈利因子;第三主因子(从绝对值的角度看)对资本充足率和流动性覆盖率这两个指标的影响大,可概括资本和流动性因子。

(三)计算主因子得分和绩效综合得分

根据因子得分系数(见表5)和原始变量的值可以计算出每个观测量的各因子分数,并可以计算出2016年度我国25家上市商业银行绩效得分。

Fac1=0.064X1+0.019X2-0.407X3+0.401X4-0.094X5-

0.101X6-0.073X7+0.333X8

Fac2=-0.074X1-0.297X2+0.147X3-0.091X4+0.224X5+

0.426X6+0.438X7+0.028X8

Fac3=0.483X1+0.201X2+0.040X3-0.014X4+0.549X5+

0.075X6+0.201X7-0.003X8

上市商业银行综合绩效得分=(41.675%*Fac1 + 24.655%*Fac2 + 15.055%*Fac3) / 81.385%,具体计算结果见表6。

(四)实证结论

从表6中列示的实证结果来看,25家上市商业银行中,财务绩效排名靠前的商业银行是城市商业银行,如南京银行、宁波银行和上海银行等。财务绩效排名靠后的商业银行是股份制商业银行,如光大银行、中信银行和民生银行等。

1.资本和杠杆情况分析

就资本充足率和杠杆率这两大指标看,25家上市银行资本充足率均超过8%,杠杆率均超过4%,均超过银监会对我国商业银行规定的红线。与股份制商业银行和大多数城市银行相比,国有大型商业银行排名靠前,如中国银行、建设银行和工商银行,说明我国国有大型商业银行资本较充足,抵御风险的能力较强。

2.资产质量分析

就不良贷款率和拨备覆盖率这两大指标来看,农业银行和江阴银行不良贷款率超过2%的警戒水平,工商银行拨备覆盖率低于150%的监管红线。然而,在整个银行业不良贷款率不断飙升的大环境下,南京银行和宁波银行的不良贷款率却远远低于银行业平均水平,均维持在0.9%附近。与此同时,这两家银行以超高的拨备覆盖率位居银行前列。可见,从资产质量方面来看,南京银行和宁波银行资产控制能力超强。

3.流动性分析

就流动性覆盖率指标来看,国有大型商业银行排名靠前,尤其是农业银行和工商银行远超过100%的达标线。浦发银行、平安银行、民生银行、中信银行、光大银行、兴业银行、华夏银行、宁波银行等虽未达到100%,但均超过了过渡期达标线(80%)。而无锡银行、张家港行、江阴银行这三家未披露流动性覆盖率数据。银监会要求流动性覆盖率这一指标应当在2018年底前达到100%,同时设置了过渡期的达标线,即在2016年底及2017年底前分别达到80%和90%。在过渡期内,银监会鼓励有条件的商业银行提前达标。

4.盈利能力分析

就基本每股收益和加权平均净资产收益率来看,兴业银行、上海银行、招商银行和浦发银行这四家的基本每股收益均超过2.4,远高于银行业平均水平,其中兴业银行以基本每股收益2.77位居25家商业银行榜首。贵阳银行、宁波银行和兴业银行这三家商业银行加权平均净资产收益率均超过17%,其中贵阳银行以加权平均净资产收益率21.67%位居25家商业银行榜首。

5.成长能力分析

从净利润增长率这个指标来看,宁波银行、南京银行和贵阳银行三家城市商业银行成长迅速,均超过13%,成长能力相当突出,特别是宁波银行净利润增长率达到19.12%,位居25家商业银行榜首。

【主要参考文献】

[1] 居尔宁,朱颖,刘之一,等.我国上市商业银行财务绩效综合评价结果分析[J].会计之友,2015(23):51-56.

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年38期)2016-11-15

中国商论(2016年33期)2016-03-01

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

中国乡镇企业会计(2015年9期)2015-12-30