国际化战略、技术资源配置与企业价值

2018-06-03 07:14王若珩

商情 2018年12期

王若珩

【摘要】本文分析了国际化程度与企业价值之间的关系以及技术资源在其中的调节作用,利用2011-2016年“一带一路”概念股中企业的相关财务数据,提出以下假设:(1)国际化程度对企业价值具有正向的促进作用;(2)技术资源对国际化程度与企业价值之间的关系具有正向调节效应。结果表明,“一带一路”战略确实带动了企业参与国际化的热情,并提高了企业价值,同时技术资源在其中起到正向的调节作用。本文弥补了“一带一路”战略下对于企业行为研究的不足,并对企业如何更好地利用政策优势提升价值、推动经济发展提供一定的建议。

【关键词】“一带一路”;国际化;技术资源;企业价值

一、引言

2013年9月,在习近平总书记提出共建丝绸之路经济带和21世纪海上丝绸之路的倡议后不久,伴随着我国企业与周边国家密切的产能合作以及政府对于企业走向国际市场的大力支持,相关基建制造类企业加快了国际化的步伐,同时被资本市场看好形成了“一带一路”概念股。这不禁使我们思索:“一带一路”提出后,伴随着更多企业走出去,其国际化程度的提高能否带来企业价值的提升?其关系是否受其他因素的影响?

中国作为转型经济的代表,政府在经济发展的作用至关重要,这对上市公司来说更是如此。我国的上市公司超过半数都是国有企业,政府可以通过产权的行使决定企业的资源配置,进而影响企业的价值。“一带一路”概念股是在政府推行国际化战略中受到影响最大的企业,因此本文选取它们作为研究样本开展以下研究:第一,分析“一带一路”政策出台后,企业国际化程度的提升是否带来了企业价值的提高;第二,从企业技术资源配置异质性的角度,分析研发投入在国际化程度和企业价值之间所起到的调节作用。

二、文献回顾与研究假说

(一)国际化与企业价值

国内外学者围绕国际化与企业价值之间的关系已展开了大量的研究,但是研究结论并不统一。目前主要的研究结论有以下几个方面:国际化与企业价值之间呈现正相关、负相关以及非线性相关。Tallman等学者的研究表明,企业的国际化程度和其价值之间的关系可能是正相关的。虽然FDI理论可以很好地解释国际化程度和企业价值之间的正相关作用,但“新入者负担”和“交学费”瑚象也可能导致国际化程度增加而企业价值降低。同时,还有学者认为国际化与企业价值之间的关系并不会一直保持相同的趋势,呈现出U型等关系。

国内学者的研究表明,“一带一路”战略为企业带来了很多机遇,如扩大海外市场规模;促进产业转型升级再升级;提升企业创新能力等。而且“一带一路”配套的优惠政策会对企业走向海外起到重要的扶持推动作用。因此:

H1:国际化程度对企业价值具有正向的促进作用。

(二)企业技术资源配置的调节效应

企业的主要内部资源包括技术资源、市场营销资源、资本资源等,考虑到“一带一路”政策主要带动的是设备制造、能源、基建等行业的企业对沿线国家的出口业务,所以对于这些企业来说,通过广告宣传来进行相关的品牌定位和市场定位而形成的市场营销资源并不适用,能够对企业获得市场认可、占领市场以及取得良好绩效具有决定性作用的显然是技术资源,因此:

H2:技术资源对国际化程度与企业价值之间的关系具有正向调节效应。

三、研究设计

(一)样本与数据

本文选取“一带一路”概念股中的上市公司作为研究样本,依据国家统计局公布的2017年国民经济行业分类(GB/T4754—2017),观察期为2011-2016年,经过前期的数据搜集剔除不打算发展国际化的公司,共有70家公司样本。

本文使用的托宾Q、資产负债率、股权集中度、总资产规模、上市时间、所有权性质、高管海外背景等数据均来自CSMAR数据库.计算国际化程度和研发投入所需的海外业务收入以及研发数据由于缺失较多,因此大部分手工收集自各公司的年报,少数从同花顺、CSMAR中查找。

(二)变量释义

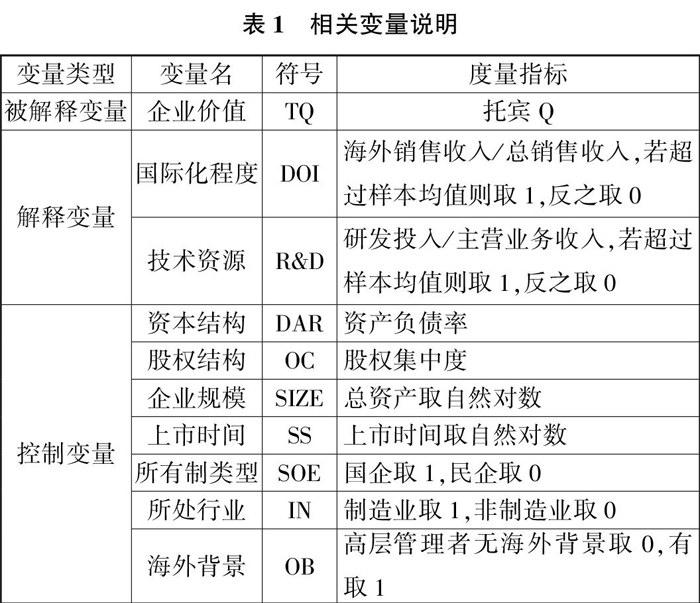

1.被解释变量

本文采用托宾Q(公司市场价值/重置成本)对企业长期价值进行衡量。

2.解释变量

参考国内外学者对企业国际化程度的度量,本文将企业国际化程度(DOI)和技术资源(R&D;)设定为解释变量,分别以海外销售额与总销售额的比值以及研发投入占总收入的比重表示。

3.控制变量

本文选取了8个与企业国际化密切相关的变量作为控制变量。资本结构(DAR)和股权结构(OC)反映了企业现有的资金来源和组织能力,是影响企业活动和国际化绩效的重要财务指标之一。企业规模(SIZE)较大的企业更容易获得规模经济和成本优势,抵消“新人者负担”。而上市时间(SS)则反映企业的经验,其在长期也能够营销企业的战略选择。已有研究表明企业所有制类型(sOE)与绩效密切相关,国有制企业与非国有制企业的国际化绩效有较大差异。企业所处的行业(IN)会影响企业的资源配置,尤其是技术资源的开发。高层管理者的海外背景(OB)对企业的国际化战略选择存在一定的影响,有海外背景的管理者更倾向于富有挑战和基于的国际市场。

(三)研究模型

TQi,t+1=β0+β1DOIit+β2R&Dit;+β3DOIit*R&Dit;+Control vat-iables+εit(1)

其中,TQi,t为被解释变量,代表企业价值;DOIit和R&Dit;为解释变量,代表企业的国际化程度和研发投入;εit代表残差。

四、实证分析

(一)描述性统计分析

对各变量作描述性统计分析,如下表3所示。可以看出,“一带一路”概念股中企业的价值、国际化程度以及技术资源的差异较大,其中反映企业价值的托宾Q最高达到了9.890,但最低的还没达到1,各企业的发展水平很不均衡。

(二)多元回归分析

首先本文对所选样本在2011-2016年间的相关数据采用最小二乘法进行回归,结果如下表3所示。模型(1)的回归结果表明,企业国际化程度的提高确实对企业价值具有显著的促进作用,假设1成立。模型(2)和模型(3)的回归结果显示,技术资源的开发对企业价值的提升在5%的水平上显著,而且它在国际化程度和企业价值的关系中还起到了显著的正向调节作用。

接下来,为对比样本公司在“一带一路”政策出台前后国际化程度、技术资源配置以及企业价值的变化,以“一带一路”提出的2013年为分隔点,分别对2011-2013和2014-2016两段时间的子样本进行回归,结果如表4所示。

从2011-2013的子样本回归结果来看,在“一带一路”提出前的三年间,国际化程度与企业价值之间没有显著的正相关,这是因为没有政策的刺激作用,企业的国际化倾向不明显,只是随着当年经济的具体形势做出适应性的业务调整,数据呈现出一定的随机性。但是,技术资源对企业价值的促进作用依然显著,因为我国工业企业对于研发创新领域的投入普遍不够重视,所以研发投入对于企业价值的边际效益相对来说比较大,少数企业在重视研发后能对企业价值有显著的提升。在模型(3)中,国际化程度和技术资源的交互项没有检测出显著性,这是因为国际化程度对企业价值的影响大于技术资源,所以没有外部政策刺激的国际化程度不显著削减了原本显著的技术资源的调节作用。

从2014-2016的子样本回归结果来看,在“一带一路”政策出台后的三年间,虽然企业的国际化程度、技术资源状况对企业价值都没有表现出显著的正向作用,但是它们的交互项检测出了正向的显著性,且回归得到的系数比全样本要大,说明“一带一路”提出后企业技术资源的配置状况对国际化程度和企业价值确实有正向的促进作用,并且促进作用比“一带一路”提出前更加显著。对国际化程度、技术资源状况进行单独回归时检测不出显著的原因主要是,由于所处行业的差异性,“一带一路”概念股中的企业国际化水平呈现出较大差别,国际化程度高的企业在“一带一路”提出后虽然加速了国际化进程,但是它基数本来就大,超过了总体均值,DOI的取值始终为1,而国际化程度低的企业DOI始终为0。因此,国际化程度和技术资源状况的取值都缺乏变异性,故检测不出显著性。

五、结论与建议

从本文的研究结果可以得出以下结论,第一:受我国2013年提出的“一带一路”战略及优惠政策的鼓励,相关企业确实加快了走向国际化的步伐,并由此提高了企业价值;第二:企业在技术资源上的投资对国际化程度与企业价值之间的关系具有正向调节效应,在相同条件下研发投入更高的企业其国际化程度对企业价值的促进作用更加显著。

由此,本文提出几点建议:对于有能力进行国际化的企业,可以借助“一带一路”的优惠政策加快开拓海外市场的速度;其次,在目前国内基建制造、建筑运输等行业研发投入水平普遍偏低的情况下,企业应加大在技术资源方面的投入;最后,政府、金融机构及其他外部的利益相关者也应该推动更多企业走出国门,从而找到我国经济的新增长点。

参考文献:

[1] Tallman S.Li J.Effects of International Diversity and Product Diversityon the Performance of Multinational Firms[J] .Academy of ManagementJournal, 1996,39(1) : 179-196

[2] KumarM. S. Growth, Acquisition and Investment: An Analysis of theGrowth of Industrial Firms and Their Overseas Activities [M]. London:Cambridge University Press, 1984

[3] SullivanD. Measuring the Degree of Internationalization of a Firm [J].Journal of International Business Studies, 1994,25 (2) : 325-342

[4]張鼎祖.企业价值创造驱动因素分析:基于财务视角与战略视角[J].财会月刊,2009,(06):33-35

[5]徐念沙.“一带一路”战略下中国企业走出去的思考[J].经济科学,2015,(03):17—19

猜你喜欢

黑龙江教育·高校研究与评估(2022年4期)2022-05-16

进出口经理人(2018年10期)2018-10-17

环球市场信息导报(2017年23期)2018-01-22

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18