矿山地质环境治理恢复方案预算编制方法探究

2018-05-31 01:30:14范会凤范庆贺

中国国土资源经济 2018年5期

■ 范会凤/范庆贺

(1.山东省地质测绘院,济南 250002;2.中国地质大学(武汉)环境学院,湖北 武汉 430074)

为健全矿产资源有偿使用制度,落实企业矿山环境治理恢复责任,财政部、国土资源部、环境保护部三部门联合制定的《关于取消矿山地质环境治理恢复保证金建立矿山地质环境治理恢复基金的指导意见》(财建〔2017〕638号,简称《指导意见》),已于2017年11月下发,文件要求各省市制定矿山地质环境治理恢复基金管理办法,并于2018年1月执行。《指导意见》将企业会计准则“弃置费用”这一会计政策首次明确引入矿山企业会计核算中。弃置费用作为矿山地质环境治理恢复费用的核算主体和监管部门监管的主要依据,对其概念原理、方式方法的通晓理解,经费编制的可操作性、可行性以及合理性、准确性,对于矿山地质环境治理恢复方案(以下简称“治理恢复方案”)编制单位是严峻考验。

1 企业会计准则有关“弃置费用”的概念和理解

根据《企业会计准则第4号——固定资产》应用指南规定,弃置费用通常是指根据国家法律和行政法规、国际公约等规定,企业承担的环境保护和生态恢复等义务所确定的支出,如核电站核设施等的弃置和恢复环境义务等。企业应当根据《企业会计准则第13号——或有事项》的规定,按照现值计算确定应计入固定资产成本的金额和相应的预计负债。

作为矿山企业相近行业——石油天然气企业,有专门的准则《企业会计准则27号——石油天然气开采》及应用指南。其应用指南第四条将弃置义务解析为:根据本准则第二十三条规定,在确认井及相关设施成本时,弃置义务应当以矿区为基础进行预计,主要涉及井及相关设施的弃置、拆移、填埋、清理和恢复生态环境等所发生的支出。本准则第二十三条规定:“企业承担的矿区废弃处置义务,满足《企业会计准则第13号——或有事项》中预计负债确认条件的,应当将该义务确认为预计负债,并相应增加井及相关设施的账面价值”。

由此可见,弃置费用是把企业在经营活动中承担的环境保护责任引入其会计系统的重要媒介,它将二者紧密地联系在一起。但矿山地质勘查与开采作为采矿特殊行业,企业会计准则没有将矿山企业列为特殊事项作出专门规定,只是引入“弃置费用”会计政策,且相关会计制度在核算体系中也无明确的实务操作规范,国内又无可遵循的经验做法。

截至目前,所有案例和现有规定,是基于以下两点:一是弃置义务是在生产经营活动中产生的,二是弃置义务的履行发生在将来,即生产经营活动结束后(使用年限)发生恢复治理费用。

遵照《企业会计准则》对弃置费用的核算要求,需要明确四个要素:一是弃置费用终值;二是弃置费用现值;三是折现率;四是摊余成本。通俗地讲,终值就是弃置费用的总额确定;折现率就是取得有弃置费用的固定资产后,每年需要提取利息费用所采用的实际利率;年金现值就是弃置费用折算为当前现值,将现值计入固定资产成本,即:在考虑时间价值的前提下初始计入固定资产的价值;弃置费用与计入固定资产价值的差额就是摊余成本。弃置费用额度通过“预计负债”科目余额实时反映。

2 弃置费用在矿山地质环境治理恢复方案经费编制中的理解和运用

“弃置费用”的概念在国土资源行业首次出现。行业监管部门及方案编制单位等对这一概念都很陌生,需要监管部门——国土资源管理部门对弃置费用概念和核算要求要有充分了解,对治理恢复基金筹集、使用等要有明确的方式、方法;而对于矿山企业而言,“弃置费用”会计政策的首次正式引入,填补了矿山企业会计实务的空白,必将给矿山企业会计核算和治理恢复基金的管理带来深远影响。

2.1 弃置费用的预计

矿山地质环境治理恢复费用在发生资产弃置义务时,企业应承担环境保护和生态恢复等义务所发生的支出。

根据项目《治理恢复方案》评审机构最终确定的环境保护和生态恢复的工作内容、工作手段、技术路线方法、工作部署、工作量以及工作环境、条件等事项,采用现行的国家、省部等颁布的预算标准,对将来发生的弃置费用进行预计。即:将来发生矿山地质环境治理恢复费用的总额确定,这是经费预算编制的核心内容。

从静态角度,以现行预算标准用预计的方法确定企业未来履行弃置义务时所需经费,前述《指导意见》和《企业会计准则》没有对物价等影响因素做出详细规定。

2.2 弃置费用资本化

按照现值公式P=F×(P/F,i,n)计算确定应计入固定资产的原始价值,同时按照弃置费用现值的计量标准相应确认为“预计负债—弃置费用”。

其中:F为预计的弃置费用; n为矿山服务年限(开采年限),《治理恢复方案》矿山基本情况中应有表述,或者经当地政府批准的《矿山资源开发利用方案》中取得; i为矿山企业采用的折现率。

2.3 弃置费用计入固定资产部分摊销(折耗)

《指导意见》提出“在预计开采年限内按产量比例等方法摊销”,是针对弃置费用资本化后计入固定资产价值的折旧方法确定。《指导意见》中主导产量比例方法,不排除企业根据本单位实际情况采用其他方法,但方法一旦确定,不能随意改变。

“折旧”这一会计政策在石油天然气等相关行业按照行业特点,也称之为“摊销或折耗等”,称谓不同,实际是相同的,原理是一样的。需要强调的是,在提取折旧时,不需增加“预计负债”,在资产资本化时,已经计入预计负债科目了,不能重复。会计分录为,借:相关生产成本—折旧(资产折耗、摊销等);贷:固定资产等相关资产。

2.4 按照企业采用的折现率计提利息,即摊余成本

根据“预计负债—弃置费用”的余额,按照相应期间(一般为一年)的企业确定的折现率(与弃置费用资本化的折现率必须一致),一方面增加期间费用,一方面增加预计负债。即:

借:财务费用等;贷:预计负债—弃置费用。

2.5 治理恢复基金提取

根据涉及“预计负债—弃置费用”的每笔会计分录所记载的金额,存储基金。会计分录为:

借:银行存款—基金专户;贷:银行存款—基本账户。

2.6 治理恢复费用列支

履行弃置义务发生治理恢复费用时,据实在“预计负债”科目核算,并从基金专用账户列支。会计分录为:

借:预计负债—弃置费用;贷:银行存款—基金账户。

预计负债借方余额反映治理费用实际发生数,贷方反映基金提取增加数。

3 经费预算编制的内容、方法

《指导意见》第三条规定:“矿山企业按照满足实际需求的原则,根据其矿山地质环境保护与土地复垦方案,将矿山地质环境恢复治理费用按照企业会计准则相关规定预计弃置费用,计入相关资产的入账成本,在预计开采年限内按照产量比例等方法摊销,并计入生产成本。同时,矿山企业需在其银行账户中设立基金账户,单独反映基金的提取情况。”

预算编制通用的基本内容、格式(包括企业及项目基本概况、预算编制依据、预算编制说明、预算编制方案的可靠性合理性分析等)这里不再赘述。矿山地质环境治理恢复项目预算编制的内容和方法应在遵循通用格式前提下,针对《指导意见》对矿山地质环境治理恢复项目的特别规定,作出内容增加和方法调整,经费预算才具有合理性和可操作性。

3.1 “基本概况”应补充增加“弃置费用”相关内容

“基本概况”内容的全面性是编制好经费预算的前期条件。第一,矿山简介不可缺少。应根据经批准的矿山设计开采方案,着重介绍经核准的矿山资源开采量、生产规模、年生产能力、矿山服务年限(含起止年限)等内容。第二,企业采用的会计政策和会计核算方式、方法,应逐一列示,这是编制预算的基础。“弃置费用”会计政策在本企业的运用,包括治理恢复基金制度制定情况、计入资产的名称、企业采用的折现率、弃置费用摊销(折旧或折耗)方法等,资产、预计负债等相关项目的会计核算方式,应简明扼要地叙述。特别是预计负债的核算应与基金存储、使用相结合,注意二者的关联。

银行专用账户是专项基金管理的保障,账户的基本信息应该单独标注出来。

3.2 据治理恢复方案明确的内容,做好费用预算工作

根据矿山地质环境治理恢复方案确定的工作内容、工作量,结合技术条件、地层复杂程度等,按照相关预算标准编制治理恢复费用预算,以表格形式体现。费用预算是治理恢复项目经费保证的关键,也是经费预算编制的核心。

3.3 以费用预算为依据,计算“预计负债—弃置费用”

“预计负债—弃置费用”计算的准确性,是企业核算的关键内容、政府监管部门实施监管的依据和抓手。

根据矿山地质环境治理恢复费用总额,依据相应企业会计准则将费用预算数予以资本化,计入相应固定资产,同时预计负债,计入“预计负债—弃置费用”会计科目核算,将同等金额的资金存入银行专有账户。

在矿山预计开采年限内,每年根据“预计负债—弃置费用”科目余额,按照预先确定的折现率,计算本年度应承担的利息费用,计入“预计负债—弃置费用”会计科目核算,且将同等金额的资金存入银行专有账户。

矿山地质环境治理恢复费用资本化部分与每年计提的利息部分合计数,即弃置费用,应与矿山地质环境治理恢复费用预算金额完全一致,且与银行专用账户资金余额完全一致。因现值系数等因素影响可能出现很少差额,通过微调现值系数可达到完全一致。

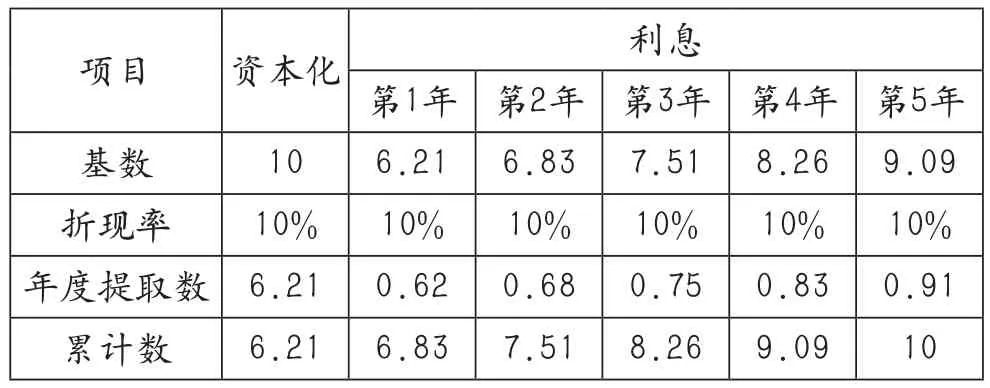

举例说明:假设某矿山恢复治理费用预算为10万元,预计开采年限为5年,该企业规定折现率为10%。

方法一:通过现值系数表直接取值(表1)

表1 预计负债—弃置费用计算提取表单位(项目)名称:某企业或某项目 单位:万元

按照现值公式P=F×(P/F,i,n),F=10万元,i=10%,n=5,计算确定应计入固定资产的原始价值P=10万×0.62(现金系数表取值)=6.2万元;

第一年计提利息基数为6.2万元,利息为6.2×10%=0.62万元;

第二年计提利息基数为6.2+0.62=6.82万元,利息为0.682万元,以此类推。

方法二:微调现值系数(表2)

表2 预计负债—弃置费用计算提取表单位(项目)名称:某企业或某项目 单位:万元

按照现值公式P=F×(P/F,i,n),F=10万元,i=10%,n=5,计算确定应计入固定资产的原始价值P=10万×0.621(微调现金系数,表中0.62微调为0.621)=6.21万元;

第一年计提利息基数为6.21万元,利息为6.21×10%=0.62万元;

第二年计提利息基数为6.21+0.62=6.83万元,利息为0.68万元,以此类推。

3.4 边生产边治理的矿山项目处理

如属于边生产边治理的矿山项目,应根据治理恢复方案确定的年度工作计划和进度安排,结合当地政府监管部门要求,编制近五年或十年的年度治理恢复费用资金投资计划。

4 结语

自2018年1月始,编制矿山地质环境治理恢复方案中经费预算部分,应遵照《关于取消矿山地质环境治理恢复保证金建立矿山地质环境治理恢复基金的指导意见》要求,明确静态经费预算、基金提取和经费使用等三部分内容,采用适当的预算费用标准,遵顺“弃置费用”的会计政策,通过“预计负债”会计核算方法,经费编制才能合规、合理、有效,从而既满足行政部门监管的需要,也便于方案评审机构的评审。

[1] 财政部.企业会计准则2006[M].北京:经济科学出版社,2006.

[2] 财政部.企业会计准则应用指南2006[M].北京:中国财政经济出版社,2006.

[3] 唱润刚,张云鹏.我国矿产资源权利金制度研究浅议[J].中国国土资源经济,2005(9):7-9,46.

[4] 冯娟.固定资产弃置费用会计处理探讨[J].对外经贸,2013(8):158-160.

[5] 吕南,罗洪群.新会计准则中石油天然气开采弃置费用的处理[J].西南石油大学学报(社会科学版),2008(11):22-24.

[6] 胡建忠.试论石油企业油气资产弃置费用会计政策:兼论会计准则与经济发展和社会发展的辩证关系[J].会计之友(上旬刊),2007(5):4-6.

[7] 邱卫林,雷芳.矿山企业弃置费用会计政策分析[J].商业会计,2011(20):8-10.

[8] 师红聪,刘云忠,李培.基于生态环境补偿的云南省矿业发展研究[J].中国国土资源经济,2013,26(3):66-69.

猜你喜欢

四川劳动保障(2021年9期)2022-01-18 05:11:06

绿色中国(2019年13期)2019-11-26 07:11:00

劳动保护(2019年7期)2019-08-27 00:41:34

中国环境监察(2018年10期)2018-11-14 02:22:46

公民与法治(2016年11期)2016-05-17 04:13:13

上海金属(2015年1期)2015-11-28 06:01:15

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44