银行信贷对不同地区资本配置效率的影响

2018-05-29 12:10吴晶晶

长江大学学报(自科版) 2018年10期

吴晶晶

(安徽大学经济学院,安徽 合肥 230601)

加速转变经济发展方式,实现经济高速增长以及提高资本配置效率,是我国改革开放以来所面临的严峻考验。提高资本配置效率是实现经济增长的重要途径,而通过银行信贷能够实现储蓄转化为投资并提高资本配置效率。对于银行而言,贷款是其资本的主要来源,但由于我国地区信贷存在极大差异,其中东部与中部地区吸引了大量的资金,而西部地区吸引的资金较少,导致我国经济发展极度不平衡。关于银行信贷对资本配置效率的影响,最早可以追溯到Bagehot,他认为金融体系发展与经济发展之间存在紧密关联,银行通过改变资本配置方式,将低效率地区的资金撤出再投入高效率的经济地区,可以使得资本从无利转入有利[1]。Jeffrey Gurgle[2]从产业角度考察了65个国家的资本配置效率,认为将低回报率的资金投入高回报率的领域,是一种提高资本配置效率的有效措施,同时优化不同地区的配置会扩大宏观经济发展的有效影响力,提高国家资本配置效率。曾五一等[3]通过测算中国各行业近11万个数据,发现不同省份的金融要素对固定资本形成的影响程度存在较大差异,认为我国不同地区存在一定程度的资本流动障碍。许开国[4]应用Jeffrey Gurgle提出的行业投资弹性系数模型,发现东部、中部和西部各区域的资本配置效率依次呈现递减趋势,在省际层面差异显著。沈能等[5]利用资本边际产出比率为指标进行研究,发现我国不同地区资本配置效率并不具备长期收敛的特征,主要原因是不同地区市场化水平、对外开放程度等存在差异。由于我国不同地区资本配置效率的非均衡化及资本边际收益存在巨大差别,导致资本的存量与增量在不同地区与行业存在配置差异化,降低了整体资本配置效率,最终影响整个经济与社会的健康发展。基于此,笔者利用1990~2014年我国29个省、市、自治区(简称省、市、区。因重庆市和西藏自治区部分年份数据缺失,故未进行统计分析)的年度数据(包括生产总值(GDP)、固定资本形成额以及贷款余额)进行了实证分析,以了解银行信贷对不同地区资本配置效率的影响。

1 我国银行信贷的区域性差异分析

1.1 贷款总体规模持续扩大

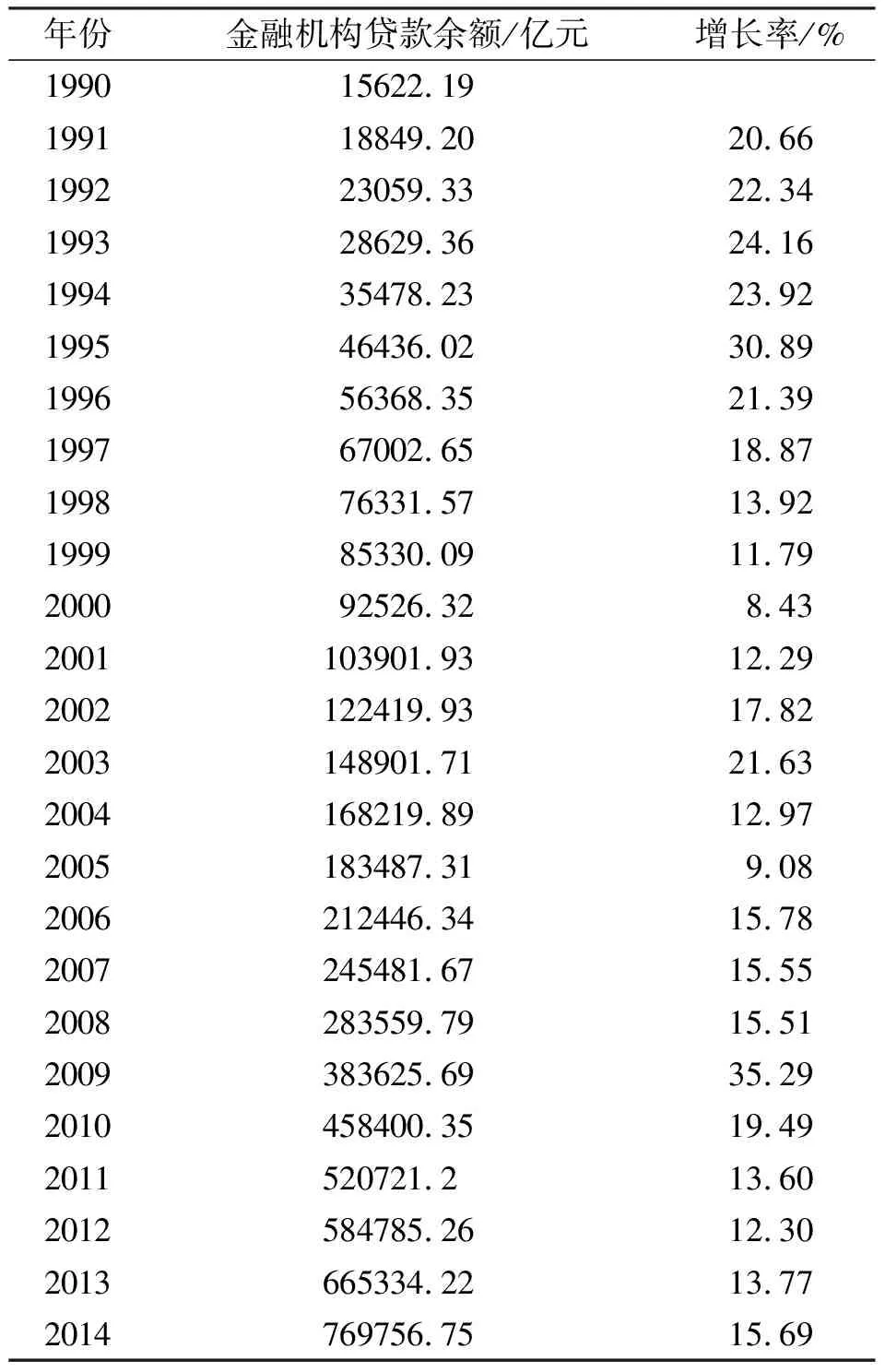

表1 1990~2014年我国29个省、市、区金融机构贷款余额

注:1990~2008年数据来源于《新中国六十年统计资料汇编》;2009~2014年数据来源于各年份的《中国统计年鉴》。

伴随着中国经济的快速发展,贷款规模呈不断扩大的趋势,贷款余额也不断增长。从表1可以看出,1990年我国29个省、市、区的贷款余额为15322.19亿元,经过24年的增长,2014年的贷款余额已经增长至769756.75亿元,年均增长率为17.80%,相比1990年增长了48.27倍。此外,虽然贷款余额增长率变化幅度大,但总体上呈上升趋势。

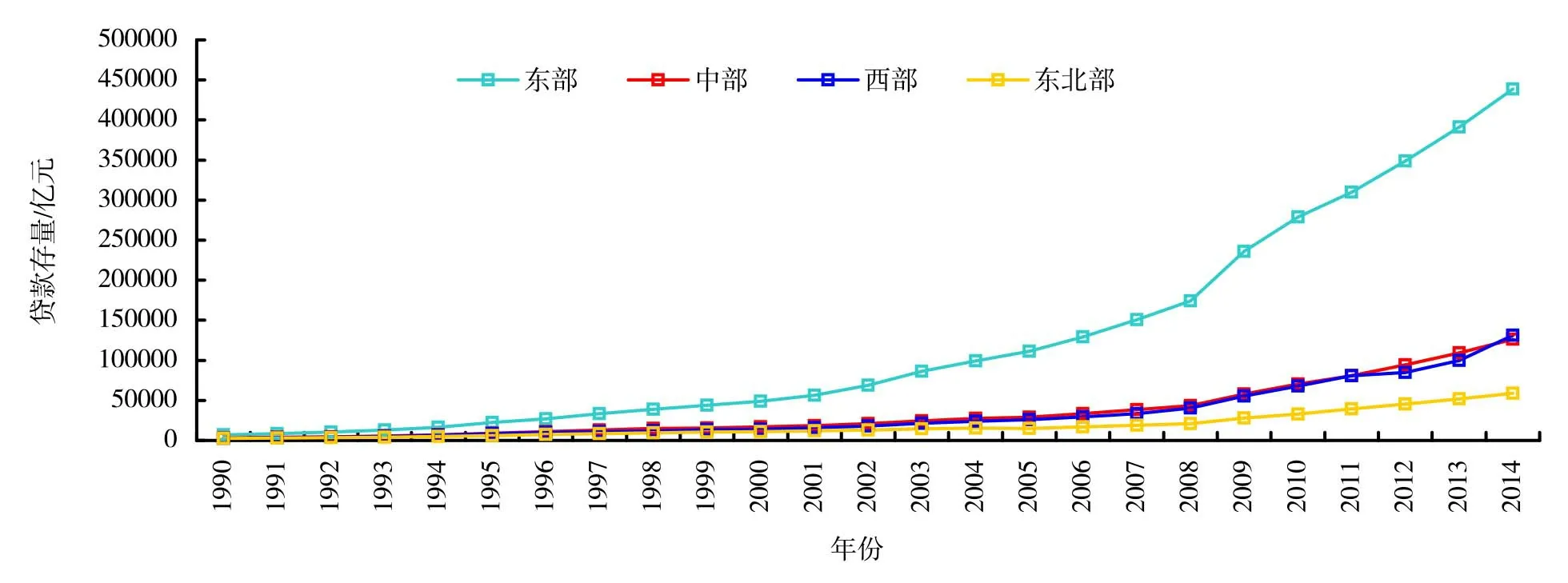

1.2 4大区域金融机构贷款量呈上升趋势

从4大区域的贷款存量变动情况来看,我国东部、中部、西部以及东北部地区贷款存量均呈现上升趋势但差异显著,其中东部地区增长速度明显大于其他3大区域(图1)。例如,2014年东部地区的贷款余额438556.74亿元,较1990年增长了60.32倍;中部、西部及东北部地区的贷款余额分别为126236.18亿元、131014.35亿元、59002.46亿元,相比1990年分别增长了38.86倍、47.73倍和24.19倍。

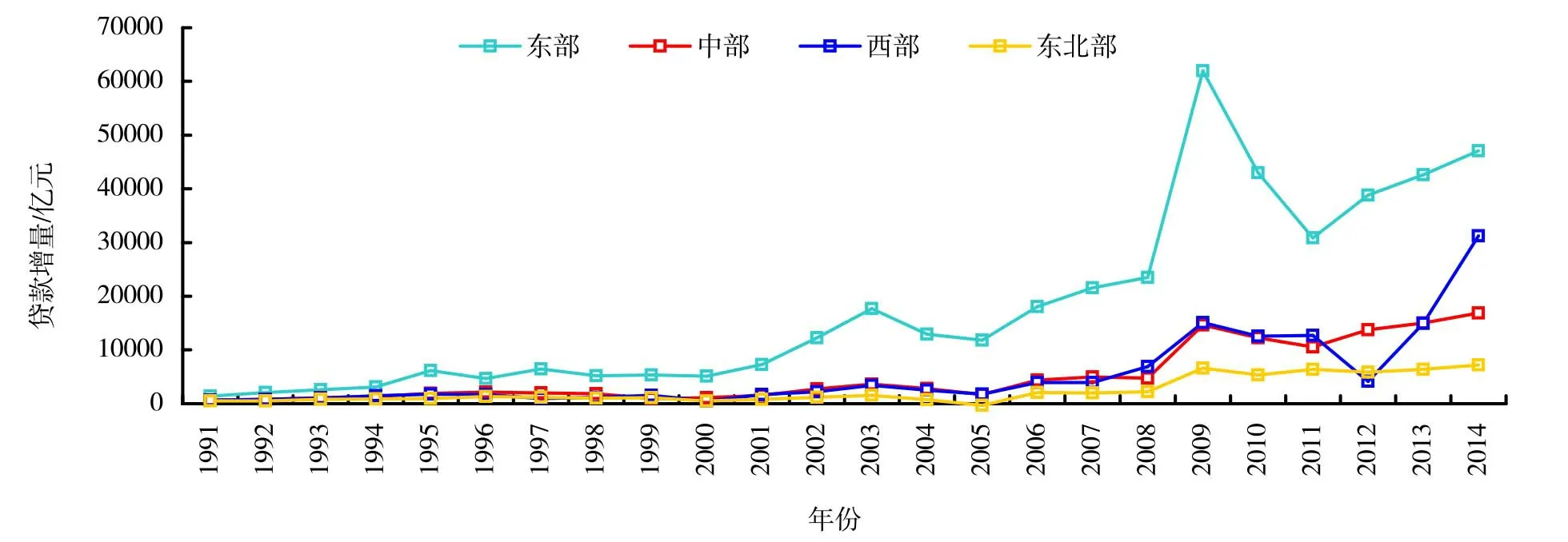

从贷款增量规模来看,4大区域的贷款增量并不是逐年上升,而是波动性增长(图2),其中东部、中部及东北部地区在2009年后的负增长与2008年次贷金融危机有一定关系,而西部地区在2012年后贷款规模增长较快,这是国家实施西部大开发及“一带一路”政策的结果。

1.3 部分省市贷款差异

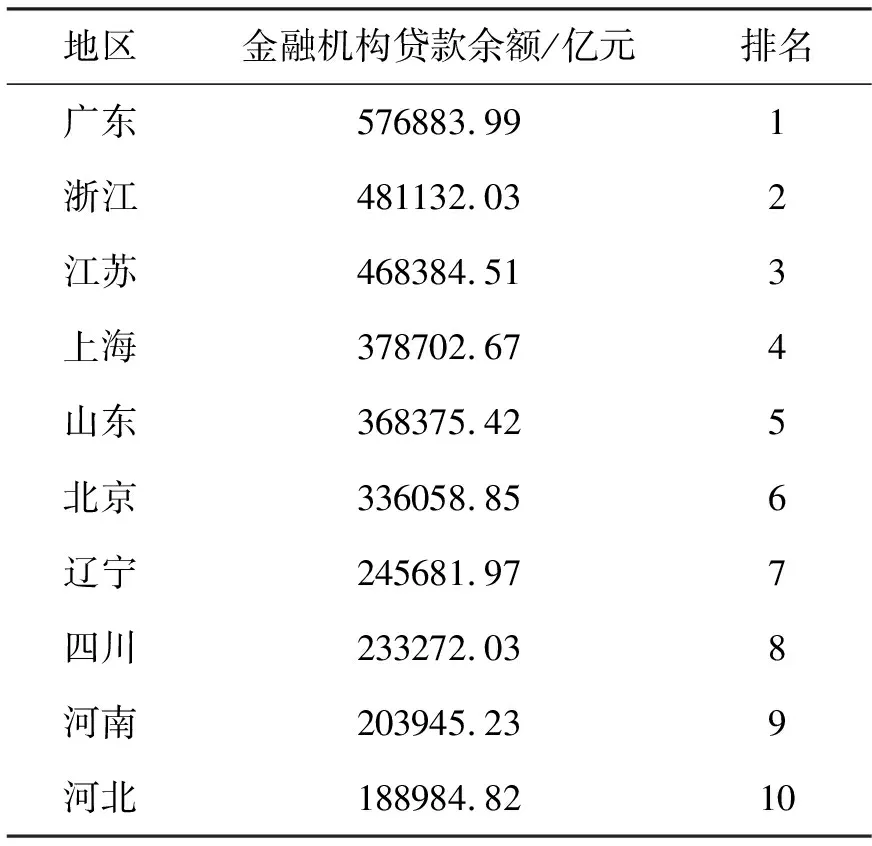

根据1990~2014年我国29个省、市、区的贷款余额总和数据,可以进一步了解不同地区历年来信贷资源变动情况。从表2可以看出,金融机构贷款余额总和排名前十的大部分是东部地区的省市,而其他区域的省份较少(只有辽宁、四川以及河南省)。由此可见,信贷资源大部分聚集在东部地区经济发达的省市。

注:我国东部、中部、西部和东北部1990~2014年数据来源于各年份的《中国统计年鉴》。图2同。图1 四大区域贷款存量变化

图2 四大区域贷款增量变化

地区金融机构贷款余额/亿元排名广东576883.991浙江481132.032江苏468384.513上海378702.674山东368375.425北京336058.856辽宁245681.977四川233272.038河南203945.239河北188984.8210

注:数据来源于1990~2014年各年份的《中国统计年鉴》。

2 不同地区资本配置效率的实证研究

2.1 地区资本配置效率的模型构建

关于资本配置效率的衡量研究,大多数研究者主要采用2种方法,分别是资本边际产出法与模型判断法。资本边际产出法中的边际产出-资本比率是衡量资本配置效率的一个重要指标。由于各地区的资本边际产出不相等,投资者根据利润最大化原则不断调整投资方向,使得资本边际产出相等,使资本配置达到最优状态。模型判断法相对于资本边际产出法更加直观,可操作性也较强。Jeffrey Gurgle[2]提出利用资本对产出增加值的弹性即敏感系数来衡量该地区的资本配置效率,并运用65个国家28个制造业的数据建立了模型。

基于Jeffrey Gurgle模型,建立以下模型:

(1)

式中:I表示地区的工业固定资产净值;V表示工业增加值;∂i表示各个地区的个体影响,随不同地区变化而变化;i表示不同地区;t表示时间;ε为模型的随机扰动项;ηi表示各地区资本增减对行业产出增加值的敏感系数,代表各地区的资本配置效率,其值越大意味着该地区的资本配置效率越高。

2.2 数据来源

选用1990至2014期间我国29个省、市、区的年度数据,其中包括生产总值(GDP)、固定资本形成额以及各省、市、区的贷款余额,据此对各地区构建面板数据模型。其中,1990~2008年数据来源于《新中国六十年统计资料汇编》,2009~2014年的数据来源于各年份的《中国统计年鉴》以及各个地区的统计年鉴。

2.3 区域层面的资本配置效率测算

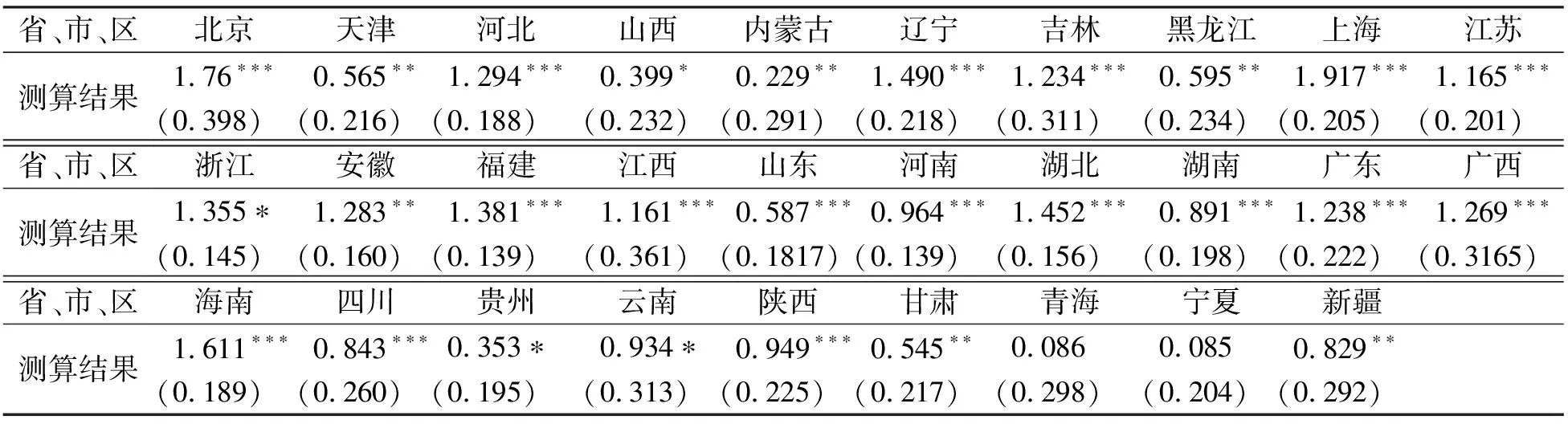

以我国29个省、市、区1990~2014年的面板数据为样本,代入式(1)进行资本配置效率测算,得表3。由表3可以看出,我国资本配置效率水平的区域差距比较明显,大部分东部地区省份的资本配置效率较高,西部地区省份的资本配置效率较低,其中有些省份甚至不能通过显著性检验。这主要是由于东部地区聚集大量银行信贷资源,而西部地区的信贷投放量较少。从表3还可以看出,上海市的资本配置效率最高,宁夏回族自治区的资本配置效率最低。因为上海是中国的贸易发展中心,在利用外资、服务业以及产业结构优化方面都具有强大优势,而宁夏回族自治区位于中国西部地区,经济发展速度缓慢,导致资本配置效率明显偏低。

表3 1990~2014年我国29个省、市、区的资本配置效率

注:***、**、*分别表示估计系数在1%、5%、10%的水平下显著;()内为估计系数的标准误。表4同。

3 银行信贷的区域差异对资本配置效率影响的实证检验

为了解银行信贷的区域差异是否影响资本配置效率,有必要进行实证检验。

3.1 模型构建

利用我国各省、市、区的面板数据,建立不同地区资本配置效率的影响因素模型:

η=f(CRED,GDPE,FDI,GOV)

(2)

式中:η表示地区资本配置效率;CRED表示某地区的贷款余额占其生产总值的比重,由此了解银行信贷对资本配置效率的影响;GDPE表示某地区的初始经济发展水平(该模型用1991年的人均地区生产总值的指数来衡量);FDI表示指外商直接投资的存量(主要使用某地区的FDI存量占其GDP的比重来衡量);GOV表示政府财政支出(主要通过某地区的财政支出总额与其GDP的比率来衡量)。

因此,多元线性回归模型为:

ηi=C+β1CREDi+β2GDPEi+β3FDIi+β4GOVi+ε

(3)

式中:β1、β2、β3、β4分别表示某个区域内各个因素影响资本配置效率的弹性系数。若该系数大于零,表明该地区资本配置效率高;若该系数小于零,表明该地区资本配置效率低。截距项C反映其他未进入模型的外生影响因素对区域资本配置效率的作用力度。

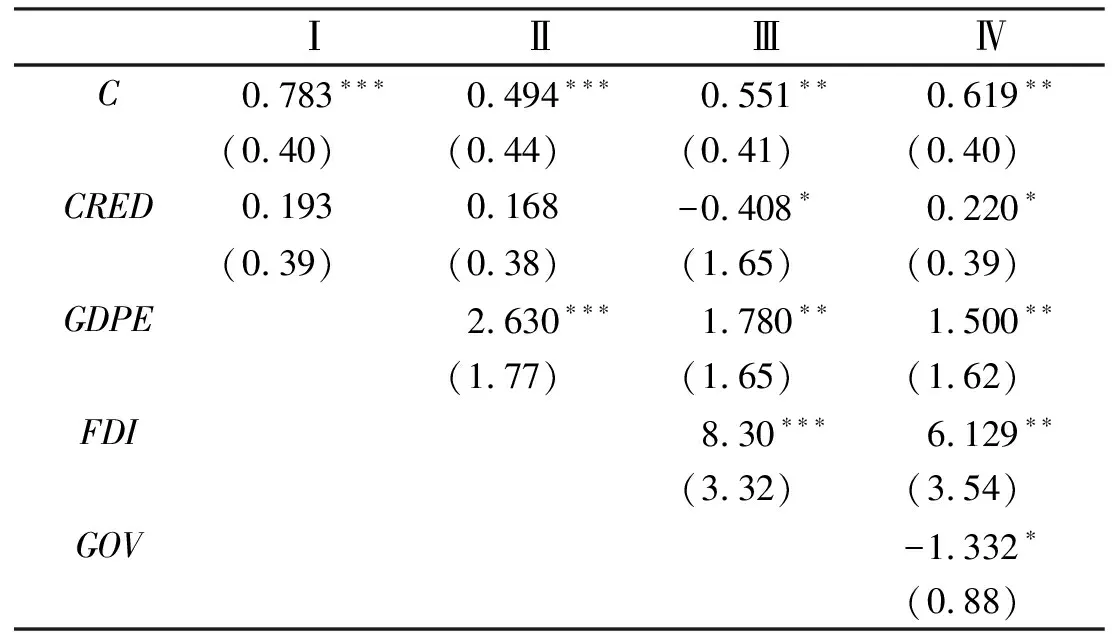

表4 银行信贷的区域差异对资本配置效率影响的实证检验结果

3.2 实证检验分析

在建立的多元回归模型中进行分组统计,逐步引入变量进行分析(各项统计指标选取我国1991~2014年29个省、市、区的面板数据的平均值),结果如表4所示。

由表4可知,Ⅰ列表明地区信贷总量的回归系数为正值,说明地区信贷总量与资本配置效率之间具有正相关性,但金融机构信贷规模的扩大对资本配置效率并没有显著性的影响,说明还有其他因素未引入模型中。Ⅱ列表明初始经济发展水平与资本配置效率具有很强的正相关性,但同时也造成地区信贷总量对资本配置效率的显著性效果减弱。Ⅲ列表明外商直接投资与资本配置效率具有更强的正相关性,但银行信贷的回归系数为负值,说明外商直接投资与银行信贷之间存在着一定的竞争与挤出效应,外商直接投资会导致企业减少向银行融资,反而通过直接融资方式获得资金支持,从而提高资源配置效率。Ⅳ列表明财政支出与资源配置效率之间存在负相关的关系。引入财政支出变量后,外国直接投资的回归系数下降,说明财政支出的增加会相对减少私人支出,对外商直接投资具有一定的竞争与挤出效应,从而不利于资本配置效率的提高。因此,应减少政府对经济的干预,提高市场对资源配置的基础性作用。

4 结语

以1991~2014年我国29个省、市、区的面板数据为样本,对区域性资本配置效率进行实证分析与验证。结果表明,我国不同地区的资本配置效率差距比较明显,东部地区资本配置效率明显高于中西部地区,这主要得益于东部地区的开放程度高,经济发展活跃,因而资本配置效率明显提高。我国地区信贷总量与资本配置效率之间呈现的是正相关性,但它们两者之间的显著性较弱,说明银行信贷规模的扩大对资本配置效率的提高具有一定影响。另外,初始经济发展水平、外商直接投资水平以及政府的财政支出水平对地区资本配置效率都具有一定显著性影响,其中初始经济发展水平与外商直接投资对地区资本配置效率都具有很强的正相关性,而财政支出水平对地区资本配置效率之间存在负相关性。因此,为了提高我国经济发展水平,缩小地区之间的差异,可以通过扩大银行信贷规模,优化资本配置结构,使资本配置效率达到最优化状态。另外,应加大对中西部地区的扶持力度,减小地区之间资金供给差异,将资本合理运用于高配置效率行业或地区,加大外商直接投资,最终提高资本配置效率。

[]

[1]Bagehot W.Lombard Street:A Description of the Money Market[M].Jondon:John Murray,1873.

[2]Wurgler J.Financial markets and the location of capital[J].Journal of Financial Economics,2000,58,(1~2):187~214

[3]曾五一,赵楠.中国区域资本配置效率及区域资本形成影响因素的实证分析[J].数量经济技术经济研究,2007,(4):35~42.

[4]许开国.资本配置效率的地区差异及影响因素分析[J].山西财经大学学报,2009,(2):34~39.

[5]沈能,刘凤朝.我国地区资本配置效率差异的实证研究[J].上海经济研究,2005,(11):17~23.

猜你喜欢

现代经济信息(2022年31期)2022-12-13

英语文摘(2021年2期)2021-07-22

儿童时代·快乐苗苗(2020年12期)2020-12-14

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

故事会(2017年9期)2017-05-08

商场现代化(2016年29期)2016-12-23

现代商贸工业(2016年35期)2016-04-09

管理现代化(2016年6期)2016-01-23

股市动态分析(2015年19期)2015-09-10