基于成本法和收益法的海域价值评估研究

——以山东荣成某海带筏式养殖海域为例*

2018-05-24 10:06宋协法黄志涛董登攀

中国海洋大学学报(社会科学版) 2018年3期

宋协法 燕 鹏 黄志涛 董登攀

(中国海洋大学 水产学院,山东 青岛 266003)

近些年,随着海洋产业的快速发展以及海洋开发利用广度和深度不断地拓展,海域使用权以及宗海海域的出让、拍卖、回收及补偿等经济活动也愈发频繁,海域价值评估作为保证海域有偿使用制度顺利实施的基础性工作和推动海域市场化运作的重要技术依据,不仅能够从宏观上指导海域开发利用活动,促进海域资源的合理配置和最佳利用,也能够为海域出让、转让等提供价格依据,指导海域市场健康地发展,并发挥市场在海洋资源利用配置中的作用。[1-2]目前采用的海域价值评估方法主要有以下五种,即成本法、收益法、市场比较法、假设开发法和基准价格修正法,[3]其中成本法和收益法是最为常见的两种方法。

我国学者在海域评估领域开展了大量研究。栾维新等构建了海域分等的指标体系,并运用构建的指标体系对辽宁沿海的海域进行了等级划分。[4]王平、王静等借鉴土地评估的理论和方法,提出了海域价值评估中还原率的计算方法,并结合实际情况确定了港口用海、增殖养殖用海等四种类型用海的还原率。[5]王文俊等运用直接市场法评估得出五缘湾海域的平均价值为每公顷195万元。[6]岳奇等采用海域纯收益调整系数法和现金流量折现法确定了莱州港的海域使用金。[7]赵学良等通过理论研究,指出海域价格是由海域资本价格、海域稀缺性价格和海域环境补偿价格共同构成的。[8]徐伟等总结了海域价值评估中涉及到的各种经济学理论,提出了均值比较法,并运用该方法对一宗港池用海的价格进行了评估。[9]冯友建等建立了海域基准价格评估体系,并以浙江省象山县为例,对其港口用海、渔业用海、旅游用海等的基准价格进行了评估。[10-16]苗丽娟等分析了海域价格的影响因素,构建了海域价值评价体系,并提出了选取估价因素时应遵循的原则。[17-20]李琳等分析了还原率的本质,并利用43个海域评估案例和SPASS统计分析软件构建了养殖用海的还原率测算模型。[21]相慧等采用安全利率加风险调整值的方法测算了交通用海的还原率,并以一宗交通用海为例探讨了成本法在海域价值评估中的应用。[22]

但是,我国海域价值评估研究还存在一些问题,主要表现在以下四个方面:一是研究方向大多是从宏观上评估大片海区的基准价格以及海域使用金的确定,随着我国海域市场化程度的加深,对特定宗海在特定时点上的价格评估已经成为海域价值评估的主流,而这一方面的研究相对较少。二是研究重点主要集中在评估理论和方法本身的探讨上,对理论和方法的实际应用研究涉及较少。三是少量涉及到理论和方法实际应用的研究普遍存在着评估方法单一的问题,往往仅仅采用一种评估方法,评估结果的科学性和准确性难以得到保证。四是现实经济活动中的海域价值评估工作大多由资产评估机构完成,由于海域价值评估工作起步较晚加之大多数资产评估机构对海域开发利用缺乏专业性的了解,其评估结果的合理性往往受到质疑。本研究以山东荣成一宗海带筏式养殖海域为案例,运用收益法和成本法分别估算了其价值,以期能够为我国海域价值评估工作提供有益的借鉴。

一、研究方法与理论

(一)成本法

成本法以开发和利用海域所耗费的各项费用之和为基础,加上正常的利润、利息和税费等来确定海域价格,[1]其的优点是理论基础简单,计算方法易于理解。成本法的计算公式如下:[3]

P=(Q+D+B+I+T)×K

(1)

其中,Q为海域取得费(为取得海域使用权而支付的各项费用,包括海域使用金、各种补偿费等),D为海域开发费(海域开发过程中投入并固化在海域上的各种费用),B为税费(开发过程中支付的税收和费用),I为海域开发利润(以各项费用为基数,根据海域具体条件综合确定的海域投资回报率来计算海域开发利润),T为海域开发利息,K为海域使用年限修正系数(评估过程中可根据具体情况利用其将最高使用年限的各项费用修正到评估基准日期时的剩余使用年限各项费用)。利用成本法评估海域价值的关键在于确定评估基准日期时的各项费用。

(二)收益法

收益法是按一定的还原利率,将海域未来每年预期纯收益折算至评估基准日,以折算后的纯收益总和作为海域的价格。在海带筏式养殖用海的评估中,收益还原法是在测算养殖用海未来预期纯收益的基础上,选择适当的还原率,将养殖用海在未来每年的纯收益折算到基准日时纯收益总和的一种方法。由于预测未来每一年的纯收益需要耗费大量人力物力且可行性较低,因此在实际评估操作中往往需要估算出一个合理的纯收益,以此来代替未来每年的纯收益。假设海域纯收益不变,则收益法计算公式如下:[3]

(2)

其中,P为海域价格,A为纯收益,r为还原率,n海域剩余使用年限。收益法适用于能够计算现实收益或预测和估算潜在收益的海域,如增养殖用海、制盐用海、港口航运用海、滨海旅游等用海。收益法的优点是从海域正常收益的角度出发来评估其价格,其评估结果能反映出市场化条件下海域的最真实价格。利用收益法进行海域价格评估的关键在于准确合理地确定海域的纯收益和还原率。

1、纯收益及其确定方法

纯收益是海域本身作为生产要素在海域开发利用过程中所贡献的那部分收益,是总收益中扣除非海域生产要素贡献后的余额。[1]在实际评估工作中计算纯收益的关键在于确定生产活动中所投入的劳动费用、资本费用、设施折旧费等费用。

2、还原率及其确定方法

还原率是将未来某年海域纯收益还原或贴现为评估基准日期时纯收益的比率,从海域利用的角度看是海域使用者期望得到的投资收益率。[23]目前还原率的计算方法主要有投资风险与投资效益综合排序插入法、纯收益与价格比率法以及安全利率加风险调整值法三种。

投资风险与投资效益综合排序插入法,需要评估人员对社会上其他投资类型的风险和收益率排序,然后确定评估海域的投资风险和收益率在哪些投资类型之间,从而可以确定出评估海域投资收益率的大致范围。因此该方法对评估人员的要求过高,不可避免地会受到评估人员的主观性影响,且估算过程缺乏足够的说服力,目前为止该方法在实际评估中较少得到应用,仅具有理论上的可行性。纯收益与价格比率法适用于海域市场发达的地区,它具有两个方面的特点。一是简单易行且具有很强的说服力。二是过度依赖已有的评估实例,对海域市场欠发达地区不适用。由于我国海域市场总体上不够发达,目前还不宜采用该方法。

安全利率加风险调整值法是适用性较强且应用广泛的一种方法。安全利率通常采用银行短期存款(6个月到1年)利率的平均值,风险调整值等于银行短期贷款(6个月到1年)利率的平均值乘以风险等级系数。用公式表示就是:还原率=短期存款平均利率+(短期贷款平均利率×风险等级系数)。迄今为止,国内学者利用安全利率加风险调整值法对还原率所做的研究,都是从宏观上探究不同用海类型间还原率的大小和差异,尚未将其应用到具体宗海还原率的估算。另一方面,对风险等级系数的确定标准也没有给出科学合理的解释。为此,在对现有成果深入研究的基础上,本次研究总结出了确定宗海还原率的方法。

计算还原率的关键在于确定风险等级系。风险等级系数的确定包含两个过程:首先确定影响宗海开发利用的风险因素并选取相应的指标和制定风险指标赋值表,然后根据风险指标的优劣情况对其赋值后取均值作为风险等级系数。

影响海域投资风险的因素有很多,有些因素对所有类型用海的投资风险都有影响,另有一些则仅对特定类型用海的投资风险有影响。前者如所在地区的经济状况、附近交通条件、功能区划符合度以及基础设施和配套设施条件等,后者如渔业用海中的养殖适宜性、旅游娱乐用海中的适游期长短等,这类特殊的风险因素也是不同用海类型投资风险差异的体现。一般情况下,风险因素的选取应由相关领域的专家根据宗海使用类型和具体情况通过讨论后集体商定。

风险因素的指标可以分为非常优秀、优秀、正常、差、非常差五个等级。若某个指标非常优秀,则其所带来的投资风险会非常低,可赋值为1;与之相反,若某个风险指标非常差,则其所带来的投资风险将会非常高,可赋值为5,以此类推。选择1和5作为风险等级系数的上下限是根据投资的基本原理和调查大量的实际样本后确定的。当风险等级系数为1时,还原率的值与银行贷款利率大致相等。由于还原率的本质是期望得到的投资收益率,而投资项目成立的基本条件是投资收益率大于同期银行贷款利率,投资收益率等于银行贷款利率的投资在经济上显然是没有意义的。风险等级系数为5时又是另一种极端情形,此时求得还原率约为30%,根据查阅大量的文献资料以及实际样本的调查,正常海域开发利用活动的投资收益率绝大部分大都介于10%到20%之间,几乎没有高于30%的。综上所述,风险等级系数在1和5之间基本能够涵盖海域开发利用的风险调整值,而海域评估专家根据宗海的实际情况对风险指标赋值后最终计算出的还原率基本上能够相对准确地反映出宗海开发利用的预期投资收益率。

二、成本法的评估过程及结果

评估海域位于山东省荣成市宁津街道办事处辖区内,海域使用权为山东××××××科技有限责任公司所有,用海面积为102.65公顷。该宗海域多年来一直开展海带筏式养殖,海区内有养殖筏架等养殖物资。宗海使用权批准起止日期为:自2011年1月1日起至2020年12月31日止,有效期10年。海域使用权剩余期限为4年(评估基准日期定在2016年12月31日)。该宗海域没有被抵押也无权利纠纷等情况。

本次评估依据《荣成市海域使用管理办法》、国家海洋局印发的《海域使用分类体系》和《全国海域等别》、荣成市物价局出具的物价证明、中国人民银行公布的最新存贷款利率等,并结合实地勘验以及查阅山东××科技有限责任公司的各类报表和统计资料所获得的数据。

根据成本法的计算公式以及评估海域的实际情况,海域价格主要涉及到海域取得费、海域开发费、海域开发利息、海域开发利润、和年限修正系数共五项。

(一)海域取得费的确定

海域取得费包含海域使用金一项。本次评估海域的海域等级为三级,使用类型为“渔业用海”(一级类)中的“开放式养殖用海”(二级类),用海方式为“开放式”(一级用海方式)中的“筏式养殖”(二级用海方式)。根据《荣成市海域使用管理办法》,海上筏式养殖用海海域使用金为每年每公顷450元。在基准日期时,剩余四年的海域使用金总价为:海域使用金=450元/公顷·年×102.648公顷×4年=184766元。

(二)海域开发费的确定

由于本次评估的海域为已开发海域,当初开发建设成本难以调查统计,因此本次评估采用重置成本法,首先根据建造养殖筏架所需材料现在的价格和人工费,计算出建造出同样规格养殖筏架所需费用,再根据筏架的实际新旧程度折旧,折旧后的价值作为评估基准日期的海域开发费。本次评估现场勘验了养殖筏架,统计出了建造养殖筏架所需的各种材料,并总结出了海域开发费的计算公式:每亩海域的开发费=(绠绳和根绳的价值+坨子的价值+浮漂和浮漂吊绳的价值+海带苗绳和吊绳及连苗绳的价值)×(1-折旧率)+人机费。

其中,每亩养殖筏架所需上述材料的数量通过抽样测量取均值确定,材料的单价及人工费取自荣成市价格认证中心出具的价格认证证明,折旧率通过对当地养殖户的调研确定。最终求得每公顷海域的海域开发费为7852元,则102.65公顷(1545亩)海域的开发费为:7852×102.65=806008元。

(三)海域开发利息的确定

海域开发利息的本质是投入资本的时间价值。通过调查,当地养殖筏架从开始建设到实际投入生产需要一个月的时间,因此本次评估计息期为一个月。该宗海域开发时银行短期贷款利率为5.60%。

综上所述,海域开发利息为:海域开发利息=(海域取得费+海域开发费)×贷款利率×计息期=(184766+806008)×5.60%÷12=4624元。

(四)海域开发利润的确定

海域开发利润以海域取得费和海域开发费为基数,再根据海域的具体情况确定海域的投资回报率,进而确定海域开发利润。通过实地调访和查阅大量文献资料,养殖用海的投资回报率约为25%。[5]

因此,海域开发利润为:海域开发利润=(海域取得费+海域开发费)×投资回报率=(184766+806490)×25%=386389元。

(五)海域使用年限修正系数的确定

由于本次评估所涉及的所有项目都是评估基准日期时剩余年期的费用,因此无需再进行海域使用年限修正。

(六)成本法的评估结果

综上所述,海域取得费为184766元;海域开发费为806490元;海域开发利息为3593元;海域开发利润为386389元;代入成本法公式得1.1:海域价格=(海域取得费+海域开发费+海域开发利息+为海域开发利润)×年期修正系数=(184766+806490+4624+386389)×1=138.23万元。

三、收益法的评估过程及结果

山东××科技有限责任公司长期利用该宗海域进行海带养殖和加工活动,最终产品为淡干海带。利用收益法进行评估的关键在于计算出正常生产时海域的纯收益和还原率。

(一)纯收益的确定

海域纯收益的计算采用年总收益与各项生产费用的差值,即:海域年纯收益=年总收入-年总费用。

1、年总收益的确定

该宗海域总面积102.65公顷。通过查阅公司相关记录以及对当地养殖户的实地调访,得到每公顷海域淡干海带的产量为7800kg,102.65公顷海域最终可以收获淡干海带800670kg。近三年淡干海带的平均价格为5.6元/kg。则,该宗海域年总收益为800670×5.6=4483752元。

2、年总费用的构成及计算

年总费用主要包括各类养殖物资的折旧、苗种费、人工费、海带收获所需的费用和淡干菜加工费。[24]

通过评估得到养殖设备及物资的价值为每公顷7852元,养殖物资剩余使用年限为4年,每年折旧25%,则每年每1顷养殖物资费用为1963元,102.65公顷海域的养殖物资总费用为1963×102.65=201502元。

通过走访调查得到海带生产每公顷的人工费和苗种费总共为2677元。102.65公顷海域的人工费和苗种费为2677×102.65=274794元。

通过实地勘验及查阅公司相关资料得到海带收获费用(按淡干海带计)为3元/kg,完成1kg淡海带的加工需要1.4元,则生产800670kg淡干海带所需的海带收获费为3×800670=2402010元,加工费为1.4×800670=1120938元。

综上所述,年总费用=物资折旧+人工费+含苗种费+海带收获费+海带加工费=201502+274794+2402010+1120938=3999244元。

3、纯收益的最终结果

海域年纯收益=年总收入-年总费用=4483752-3999244=484508元。

(二)海域还原率的确定

由于荣成市海域市场不发达且缺乏足够的海域交易案例,因此无法运用纯收益与价格比率法估算还原率。经综合分析,海带筏式养殖海域还原率的估算采用安全利率加风险调整值法较为合适,即还原利率=安全利率+风险调整值。

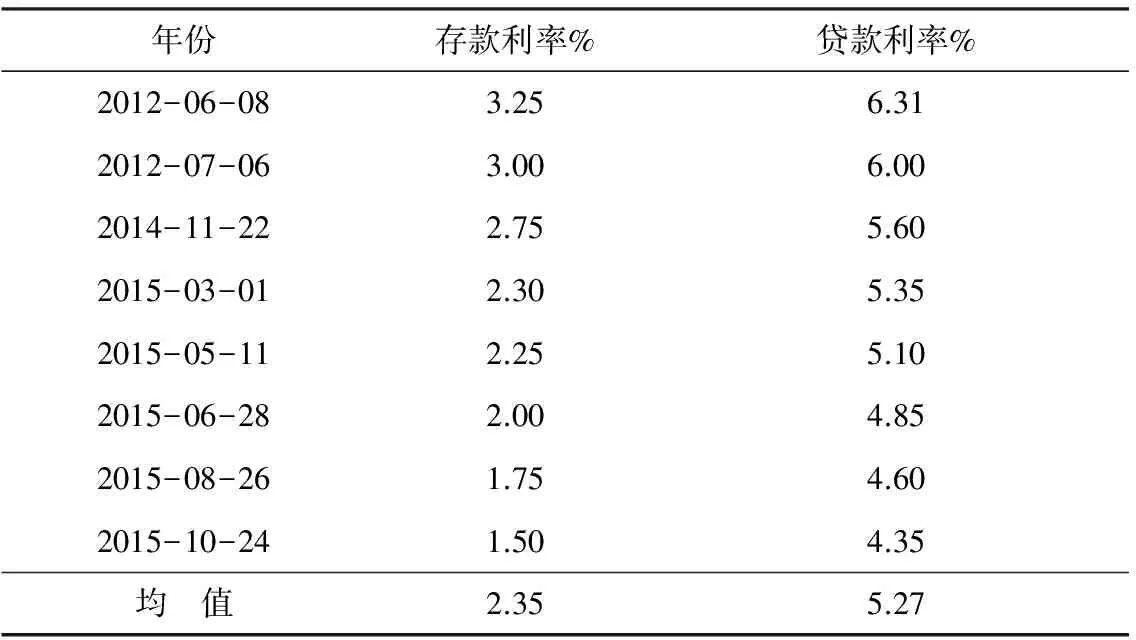

安全利率采用银行近五年(2012年至2016年)短期存款利率的平均值,经计算为2.35%(见表1)。风险调整值等于银行近五年短期贷款利率均值与风险等级系数的乘积,短期贷款利率平均值为5.27%(见表1)。

表1 2012年至今银行短期存款及贷款利率的历次调整

风险等级系数是指海域开发利用过程中可能受风险影响程度的大小。筏式养殖受到多方面风险因素的影响,首先,受当地经济状况的影响,这直接关系到海带的销售量;其次,受当地交通情况的影响,这关系到养殖材料及产品运输的便捷性;再次,受当地养殖行业配套设施的影响;最后,受养殖条件的影响,水质、水文条件、台风等自然灾害直接影响到海带的生产。在本次评估中,风险等级系数根据宗海的实际情况选取风险指标并赋值后取均值确定,结果为2.91(见表2)。

最终,还原率=短期存款平均利率+(短期贷款平均利率×风险等别系数)=2.35%+(5.27%×2.91)=17.69%。

(三)收益法的评估结果

综上所述,海域纯收益(A)为484508元;还原率(r)为17.69%;海域剩余使用年限(n)为4年。代入公式收益法公式1.2得到宗海的价格为131.13万元。

四、讨论

(一)海域评估现有理论方法的分析和对比

还原率在海域价值评估中是一个非常重要和关键的参数,收益法、成本法、市场比较法和假设开发法都会涉及到还原率的计算。在确定还原率的过程中,王平、冯友建等在宏观上分析了影响海域开发利用的要素,[5,25]并根据五种不同海域利用类型对要素指标的敏感程度来赋值并确定风险等级系数。这一方面能在宏观上揭示出不同海域利用类型投资风险的差异和大小;但另一方面只能反映出某种用海类型投资风险整体的大小,并不能准确的反映出某一具体宗海投资风险的真实大小。本次研究在风险指标的选取和赋值上主要考虑了对当地海带筏式养殖有影响的因素,而风险指标的赋值主要根据该宗海域风险指标的具体优劣程度确定,这种思路更利于计算出宗海开发利用的真实投资风险和还原率。

(二)两种评估方法结果差异的分析

通过对比两种评估方法的结果可以发现,成本法和收益法对于同一宗海域的评估结果近似相等但并不完全一致。

成本法是以开发利用海域所耗费的各项费用之和为基础,加上正常的利润、利息和税费等来确定海域价格,因此它得到的海域价格是正常经营前提下,理论上的一般价格。收益法是将未来每年的纯收益折算至评估基准日并取其和来确定海域价格,而纯收益是根据海域实际的经营状况确定的,因此收益法得到的海域价格是现实中海域的实际市场价格。综上所述,两种评估方法得到海域价格有差异是由实际生产经营状所决定的。而在本次研究中,两种评估方法得到的海域价格极为相近,也从侧面验证了本次研究海域的生产经营整体上是正常合理的。

五、结语

成本法和收益法是海域评估中最常用的两种方法且各有优点和最适用的情况,对于同一宗海域的评估,其结果具有价值的可比性。本次研究两种评估方法得到的海域价格比较相近,这在一定程度上验证了成本法和收益法适用于水产养殖海域的价值评估。此外,本次研究在实际操作中也存在一些问题:在统计各项物资的折旧的费用时,部分所需的统计数据难以获取,造成物资折旧不能完全保证精确;还原率和投资回报率等重要参数的理论计算方法并不完全适用于现实情况等。从中我们可以得到一个启示:在今后海域评估的研究中,要注重实践研究,并且要把理论方法和评估实践相结合,通过理论研究来指导实践的同时更要通过实践中遇到的问题来完善理论并促进理论的发展。

参考文献:

[1] 于青松,齐连明.海域评估理论研究[M].北京:海洋出版社,2006.

[2] 苗丰民,赵全民.海域分等定级及价值评估的理论与方法[M].北京:海洋出版社,2007.

[3] 佚名.海域评估技术指引[C].中国海洋法学评论,2013,(2):336-350.

[4] 栾维新,李佩瑾.我国海域评估的理论体系及海域分等的实证研究[J].地理科学进展,2007,26(2):25-34.

[5] 王平,任品德,徐伟,等.海域评估中还原利率确定方法的研究[J].海洋湖沼通报,2009,5(2):157-161.

[6] 王文俊.海域价格评估理论与实证研究[D].厦门:集美大学,2015.

[7] 岳奇.莱州港海域使用金评估方法研究[D].天津:天津大学,2010.

[8] 赵学良.海域有偿使用价格评估的理论与方法研究[D].大连:辽宁师范大学,2008.

[9] 徐伟.宗海价格评估理论与方法研究[D].天津:天津大学,2007.

[10] 王静.我国港口用海基准价格评估方法与实证研究[D].杭州:浙江大学,2013.

[11] 陈帅.农渔业用海基准价格评估与实证研究[D].杭州:浙江大学,2014.

[12] 席薇薇.工业与城镇建设用海基准价格评估与实证研究——以象山县工业与城镇建设用海为例[D].杭州:浙江大学,2014.

[13] 张莹.海水综合利用用海基准价格评估研究[D].杭州:浙江大学,2015.

[14] 尹蔚珊.旅游用海基准价格评估研究[D].杭州:浙江大学,2014.

[15] 罗冉.旅游用无居民海岛价格评估方法与实证研究——以象山县无居民海岛为例[D].杭州:浙江大学,2012.

[16] 张鹤.我国海域使用权价格管理体系建设研究——以宁波市为例[D].浙江大学,2015.

[17] 苗丽娟,苗丰民,张永华,等.海域使用价格影响因素评价体系的建立[J].国土资源科技管理,2004,21(6):173-175.

[18] 苗丽娟,王玉广,张永华,等.海洋生态环境承载力评价指标体系研究[J].海洋环境科学,2006,25(3):75-77.

[19] 李亚楠,苗丽娟.海域资源性资产价值评估初探[J].海洋环境科学,2009,28(6):768-770.

[20] 李亚楠,苗丽娟,曹可.试论不改变海域属性的增养殖、旅游类用海价格评估[J].海洋开发与管理,2009,26(9):99-103.

[21] 李琳.养殖用海域使用权估价中还原利率测算方法研究[D].天津师范大学,2014.

[22] 相慧,陈培雄,沈家法,等.成本法在海域资源一级市场价格评估中的应用研究[J].海洋开发与管理,2015,32(12):20-24.

[23] 邓南荣,文雅,张金前,等.农用地估价中土地还原率和社会保障价格的探讨[J].农业工程学报,2008,24(s1):164-168.

[24] Yu L Q J, Mu Y, Zhao Z, et al. Economic challenges to the generalization of integrated multi-trophic aquaculture: An empirical comparative study on kelp monoculture and kelp-mollusk polyculture in Weihai, China[J]. Aquaculture, 2017, 471:130-139.

[25] 冯友建,王静.海域价格评估中还原利率的确定方法研究[J].海洋开发与管理,2013,30(5):13-17.

猜你喜欢

中国市场(2021年34期)2021-08-29

农村经济与科技(2020年11期)2020-11-02

第一财经(2020年10期)2020-10-15

经济研究导刊(2020年6期)2020-04-10

第一财经(2020年3期)2020-02-29

第一财经(2019年11期)2019-12-02

第一财经(2019年7期)2019-07-25

消费导刊(2018年10期)2018-08-20

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14