浏阳市农房抵押贷款的农户意愿实证分析

2018-05-23 06:28罗湖平朱雅妮

商学研究 2018年2期

罗湖平,朱雅妮

(湖南商学院 法学与公共管理学院,湖南长沙 410205)

一、引言

十八届三中全会掀开了新一轮土地制度改革序幕,近五年来的“中央一号”文件都密切关注农地产权制度改革问题。中央政策要求“稳定农村土地承包关系并保持长久不变,赋予农民对承包地占有、使用、收益、流转及承包经营权抵押、担保权能[1]”、“选择若干试点,慎重稳妥推进农民住房财产权抵押、担保、转让,探索农民增加财产性收入渠道[2]”。随后,各项试点工作开始推进,全国各地“两权”抵押贷款实践逐渐铺开,形成顶层设计与基层创新同时并进的大好局面。

在西方国家,有关农地融资组织机构和制度体系[3~4]、风险防范[5]、政府作用发挥[6]等方面的理论研究较为丰富,较好解释了发达国家以政府担保发行农地抵押债券为基础,在完善的法律、土地管理、保险、信贷救济等制度支撑下的农地产权市场化融资模式。在我国,相关理论研究与实践探索适时推进,高圣平认为,现行的农地融资组织结构大致有单一型、发散型和复合型三类[7]。在农地产权融资风险管控方面,主要集中在农地承包经营权抵押贷款方面,涉及风险分类、形成机理、影响因素、分担机制[8~9]、补偿机制[10]等;近年来,在农房抵押贷款方面也有所涉及,如基于现实风险而建构防范机制[11]、支农机制[12]等。在农房抵押贷款实践方面,大致形成了“政府-中介组织-集体-农户”、小额贷款、联保贷款、农户担保基金贷款[13]、道德力的信用贷款[14]等模式。总体来看,鉴于农地产权的特殊性,其抵押融资步履蹒跚,仍在谨慎的试点运行阶段,迫切需要更多的地方实践经验支持。

浏阳市农房抵押贷款已在实践中探索了20年,形成了颇具地方特色的信贷模式,地方政府、商业银行与农户之间也逐渐形成了共赢互惠关系,相关制度建设较为完善,但是在上位法缺失下的实践操作中仍存在着农房抵押物瑕疵、确权颁证和产权登记等困难,地方试点依然是谨慎慢行。针对这些现实困难,本文尝试从农户视角出发,对浏阳市农房抵押贷款的影响因素进行定量分析,试图为民意推进农房抵押贷款进程提供学理支持。

二、数据来源及样本统计

(一)研究区域概况

1998年,浏阳市在全国首创“农房抵押贷款”[15],将农村宅基地上的住房、集体土地的厂房、城镇(集镇)建在集体土地上的门面和商住房纳入抵押物范畴,可以抵押融资贷款。作为浏阳市的支柱产业,花炮产业曾贡献该市GDP、财政收入的70%,但是到了20世纪90年代,随着国家花炮行业管理的不断规范、严格,该行业逐渐走向了产业链整合和转型之路,也催生了大量的外部融资[16]。地方政府顺势而为,大胆突破政策限制,引入了农房抵押贷款模式,积极化解着这一矛盾,使得这个曾经的省级贫困县逐渐跃为全国百强县。至2013年6月末,浏阳市累计为农村房屋确认产权92077宗,确权面积3494.36万平方米,累计办理农房交易37039宗,交易面积537万平方米,交易额达81.05亿元;抵押登记82967宗,抵押面积4481.53万平方米,抵押金额358.71亿元[17]。

(二)数据收集与处理

本研究数据来源于实地调查收集,针对浏阳市金融办、浏阳市房产局、中国人民银行浏阳支行和浏阳农村商业银行等采取座谈会等形式获取资料,对浏阳市工业园区、永安镇、洞阳镇、北盛镇、关口镇、大瑶镇、金刚镇、集里镇、焦溪乡、淳口镇等10余个农房抵押贷款重点区域的农户进行了问卷调查,获取了基础数据;整个问卷采用了分层抽样法。为防止观点片面,对村干部和农户的调查区别对待。本次共发放问卷140份,其中有效问卷139份,有效率为99.28%。

(三)调查样本统计概况

1.样本特征

调查样本中男女数量差别不大,数据科学性较强。调查对象以18~59岁年龄段的人为主,调研发现,18岁以下及60岁以上的农户由于学习或者健康原因,基本从事非农活动,为提升调查数据的可操作性、有效度及可靠性,这部分人群只占调查对象的小部分。在问卷调查对象文化程度的统计数据分析中发现,初中文化程度者居多,占比38.93%,然后依次是高中(占比34.90%)、大专及以上(占比14.77%)、小学及以下(占比11.40%)。总体来看,所调查农户的文化程度偏低,与当地农户受教育程度相符。

2.农房基本情况

约82%的被调查者至少有一套住房是自建的,有力保障了农房抵押贷款试点工作的开展。同时,有房产证和土地使用证的家庭约占48%,说明当地房屋证件颁发制度实施有基础。据了解,对违规或超标建房者将不予以颁证,也就不能进行农房抵押贷款。

3.农房抵押贷款相关政策调查情况

①在对农房贷款政策了解程度的调查问卷中,选择“不了解”的人数占比为65%,反映了该政策的普及性有待提升。不了解政策,也就不敢轻易用融资,更何况是自家住房抵押信贷。②在“是否愿意将自家房子进行抵押贷款”的意愿调查中,选择“愿意”的占比为54%,说明该政策符合大多数农户利益诉求的。③在相关政策及服务的满意程度调查中,选择“不清楚”选项的人数最多,其次是选择“一般”的人数。说明该政策并未深入民间。关于手续是否麻烦的调查中,认为“一般”的占比38%,比认为“麻烦”高出6个百分点,说明农户们对于贷款手续的满意度是较低的。④就贷款风险程度来看,34%的农户认为“一般”,仅有11.7%的农户认为“很大”,说明大多数人觉得农房抵押贷款风险是可控的。⑤就抵贷利率高低评价来看,最多的是“说不清”,其次是“一般”,仅8%的觉得利率低,说明该利率与农户期望值有差距,部分潜在抵贷者或因不合理利率而选择放弃。⑥对贷款期限,选择“说不清”、“一般”、“合理”的人数比例分别为52%、19%、19%,仅有约10%的人认为不合理,说明大多数农户并不反感该政策。

三、基于农户意愿的浏阳市农房抵押贷款PROBIT模型分析

(一)变量选取及说明

在政策实施中,农户是否愿意进行农房抵押贷款是一个多元变量(1为愿意,2为不愿意,3为不清楚),研究影响农户意愿相关因素时,考虑到因变量为多元变量,自变量是定性变量,定量变量或者定性与定量变量相结合,可以建立在微观个体意愿及其影响因素领域广泛应用的Probit模型进行回归分析。

在解释变量选取时,可把农户是否愿意进行农房抵押贷款的影响因素归纳为4个方面的15个指标,具体解释变量及赋值见表1,此处假设:

1.个人特征因素

①性别。假设在传统思想下,家庭中男性是主导者、决策者。②年龄。假设农户年龄越大,思想越趋保守,也就越趋风险规避型。③文化程度。假设农户文化程度越高,对国家政策了解程度越深、政策满意度越高。

2.家庭特征因素

①家庭成员务工经历。假设有外出打工者的家庭更不依赖于农房抵押贷款。②家庭人均月收入。假设人均月收入越高的家庭越不轻易选择农房抵押贷款。③贷款经历。假设有过贷款经历的农户,比较清楚贷款程序和相关政策,信任度满意度较高。④入合作社状况。假设加入合作社的农户多了一份保障,其风险控制能力更强些。

3.农房基本特征因素

①住房类型。假设自建住房的农户抵贷意愿越高。②双证(房产证,集体土地使用证)持有状况。假设双证齐全的农户抵贷意愿越高。

4.农房抵贷政策认知因素

①抵贷利率高低。假设利率越高,农户越不愿意进行农房抵押贷款。②抵贷期限合理性。假设抵贷期限合理性正相关地影响了农户意愿选择。③抵贷风险性。假设抵贷风险与农户意愿选择负相关。④抵贷手续便利性。假设农户会因抵贷手续过于麻烦而降低选择愿意。⑤抵贷政策了解程度。假设越了解政策的农户越有意愿进行抵贷。⑥抵贷政策满意度。假设农户对相关政策或服务越不满意就越不愿意抵贷。

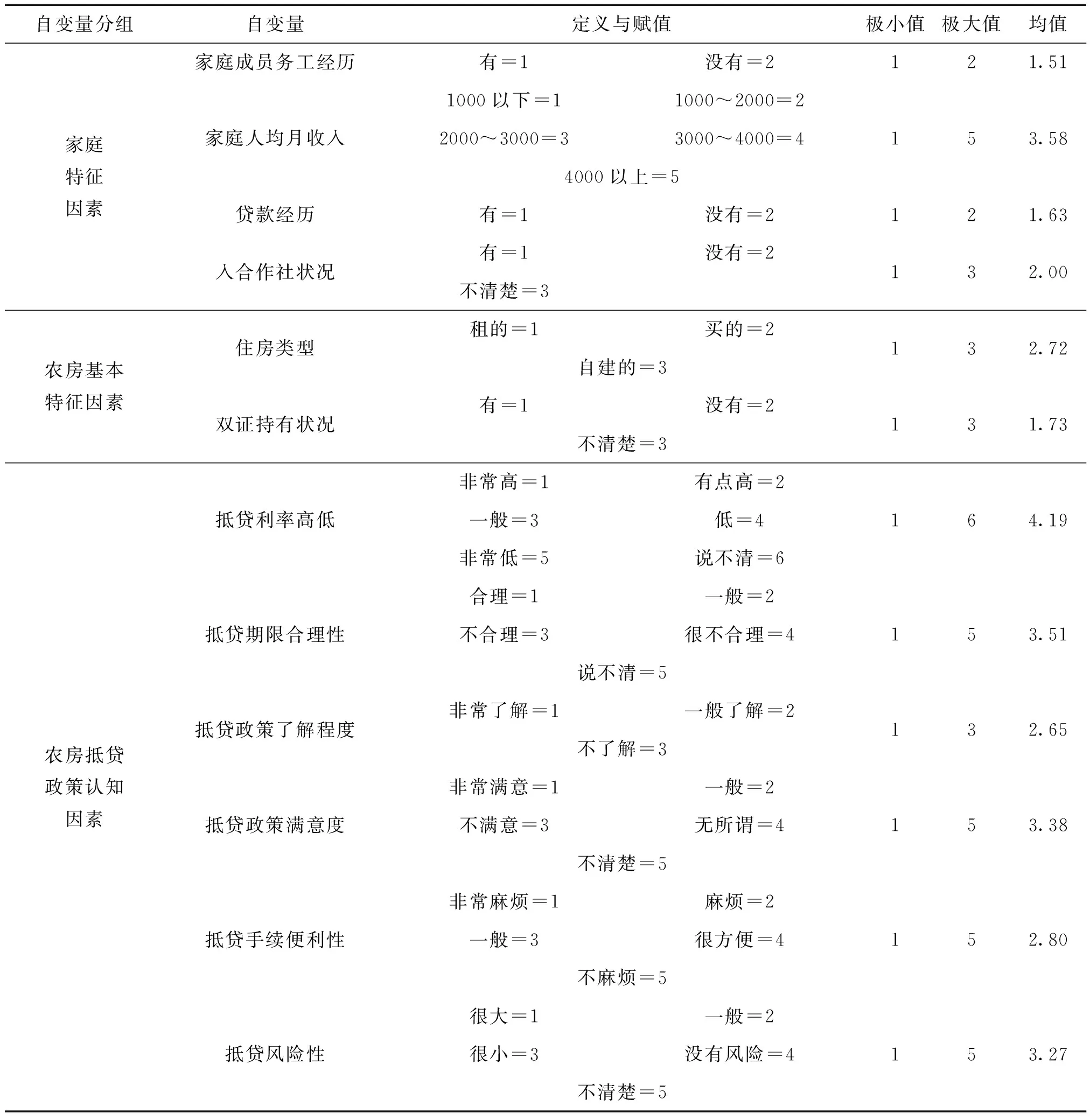

表1 农户意愿影响因素实证模型中的变量说明

续表

自变量分组自变量定义与赋值极小值极大值均值家庭特征因素家庭成员务工经历有=1没有=2121.51家庭人均月收入1000以下=11000~2000=22000~3000=33000~4000=44000以上=5153.58贷款经历有=1没有=2121.63入合作社状况有=1没有=2不清楚=3132.00农房基本特征因素住房类型租的=1买的=2自建的=3132.72双证持有状况有=1没有=2不清楚=3131.73农房抵贷政策认知因素抵贷利率高低非常高=1有点高=2一般=3低=4非常低=5说不清=6164.19抵贷期限合理性合理=1一般=2不合理=3很不合理=4说不清=5153.51抵贷政策了解程度非常了解=1一般了解=2不了解=3132.65抵贷政策满意度非常满意=1一般=2不满意=3无所谓=4不清楚=5153.38抵贷手续便利性非常麻烦=1麻烦=2一般=3很方便=4不麻烦=5152.80抵贷风险性很大=1一般=2很小=3没有风险=4不清楚=5153.27

注:数据来源于问卷调查整理。

(二)模型的构建及运行

因变量是浏阳市农户农房贷款意愿,如果农户有贷款意愿,则因变量为1,农户没有意愿为2,不清楚为3,令其为Yt。对于由n个指标构成的先行指标组,记为V1,…,Vn,建立Probit模型为:

使用Probit模型是为了得到相应的条件概率:

其中F(.)函数表示标准正态分布函数。P是农户愿意贷款的概率,Vit是影响农户参与农房贷款的诸多因素,β为常数项,与Vit无关,βi是偏回归系数,表示诸多因素Vit对P的贡献量。

应用SPSS21.0对样本数据做probit回归分析,见表2所示。用卡方检验模型的拟合度,卡方检验值为259.082,SIG值为0,模型能以0.01的显著水平通过检验,至少有一个以上的自变量与因变量有关,说明模型的拟合度较好,具体如表3所示。

表2 Probit模型回归结果

表3 卡方检验

(三)模型结果分析

通过上述多元probit回归分析可知,解释变量中农户个人特征因素中的性别V1(sig=0.900)、农户年龄V2(sig=0.785),家庭特征因素中的家庭人均月收入V5(sig=0.629)、入合作社状况V8(sig=0.382),农房抵贷政策认知因素中的抵贷风险性V10(sig=0.485)、抵贷利率高低V11(sig=0.318)、抵贷期限合理性V12(sig=0.511)等表现为正相关的因素不能通过显著性检验;农户个人特征因素中的文化程度V3(sig=0.150),家庭特征因素中的贷款经历V6(sig=0.363),农房基本特征因素的住房类型V7(sig=0.214)、双证持有状况V9(sig=0.928),农房抵贷政策认知因素中的抵贷政策了解程度V13(sig=0.061)等呈负相关的因素也无法通过显著性检验;能通过显著性检验的是表现为正相关的三个因素:家庭成员务工经历V4(sig=0.023),抵贷政策满意度V14(sig=0.021)和抵贷手续便利性V15(sig=0.028)。

1.个人特征因素分析

农户个人特征因素中的性别、年龄、和文化程度均未通过显著性检验,其回归系数分别为0.005、0.008、-0.038,z值分别为0.126、0.272、-1.441。①农户性别、年龄因素的sig值分别为0.900与0.785,说明这两个因素的显著性极不明显,对农户意愿影响很小,与初始假设相悖。一种可能的解释是农房抵押贷款是关乎着整个家庭未来发展,重心应在于整个家庭意见而非个体特征。②农户的文化程度因素的sig值为0.150,也未通过显著性检测,但相对于其他未通过检验因素而言,该因素对农户意愿影响是存在的,文化程度越高者可能越容易接受新政策并敢于尝试。

2.家庭特征因素分析

在四个指标只有家庭成员务工经历指标通过了显著性检验,这一正向刺激因素的sig值为0.023,回归系数为0.082,z值是2.219;家庭人均月收入、贷款经历和入合作社状况三指标回归系数分别是0.008,-0.037,0.025,z值依次为0.483,-0.909,0.874。(1)家庭成员务工经历因素的检验结果与预测一致。作为一个贡献率较大的正向刺激因子,说明有外出打工经历的人或者说从事非农业工作的人更有融资需求意愿。(2)家庭人均月收入、贷款经历和入合作社状况三因素检验结果与预测不符。其sig值分别为0.629、0.363、0.382,没有通过显著性检验,可能是缘于家庭人均月收入数据收集时的农户个体偏好隐瞒,入合作社状况的群体冷漠性,以及贷款经历因素的异质性影响。

3.农房基本特征因素分析

农户住房类型和双证持有状况因素的回归系数分别为-0.038、-0.002,z值分别为-1.243、-0.090,sig值分别为0.214、0.928,两指标均未通过显著性检验,反映了农房基本特征因素尚不足以影响农户意愿选择。

4.农房抵贷政策认知因素分析

抵贷风险性、抵贷利率高低、抵贷期限合理性、抵贷政策了解程度、抵贷政策满意度、抵贷手续便利性六个指标的回归系数分别为0.011、0.013、0.009、-0.070、0.010、0.003,z值分别为0.699、0.999、0.658、-1.876、0.635、0.195。①通过显著性检验的指标只有抵贷政策满意度、抵贷手续便利性,其sig值分别为0.021、0.028。在所有的因素中,农户对抵贷政策满意度因素的显著性最强,能较好解释因变量,是一个正向刺激因子,说明满意度越高就越有农房抵贷意愿;抵贷手续便利性因素也呈正相关,说明手续越麻烦越容易降低农户抵贷意愿。②抵贷风险性、抵贷利率高低、抵贷期限合理性三个指标的sig值分别为0.485,0.318,0.511,没有通过显著性检验,可能与被调查对象未曾有过农房抵押贷款经历而不甚了解有关。③农户对抵贷政策了解程度也未通过显著性检验,但其sig值最小,为0.061。

四、结语

为刺激经济发展,进一步凸显土地使用价值,2015年,国务院授权天津市蓟县等59个行政区域进行农民住房财产权抵押贷款试点,浏阳市就在其中。作为“花炮之乡”,浏阳市在农房抵押贷款方面的探索极具地方特色,但仍需进一步引导。一方面,在于农户经济利益的趋利性。农户作为“理性经济人”,在利益驱使下可能违法抵贷或将农房隐形流转,在某种程度上将诱致市场秩序混乱。另一方面,在于土地制度变迁的敏感性。土地资源的稀缺性导致了经济发展过程中的人口资源之间的矛盾日益尖锐,诱发着土地制度变迁。虽然浏阳市农房抵押贷款已经实践了20年,但其合法性仍受到质疑,关键就在于与上位法的冲突上。顺应社会实践的需求,制度创新或迟或早都将到来。可以认为,农房抵押贷款试点牵涉着多方利益,能否取得预期效果,最为根本的则取决于弱势群体的利益能否得到有效保护。

本文从农户意愿视角进行实证分析,研究结果表明,在影响农户抵押贷款意愿的诸多客观影响因素中,家庭特征因素中的家庭成员务工经历、农房抵贷政策认知因素中的抵贷政策满意度和抵贷手续便利性通过了显著性检验。其中,家庭成员务工经历成为贡献率最大的正向刺激因子,说明有此经历者的金融需求更迫切,从而更具贷款意愿;农户对抵贷政策满意度和抵贷手续便利性认知,更为直接反映了该项政策的惠民服务程度及其在百姓心中的位置。在所有的因素中,农户的满意度这一因素的显著性是最强的,能较好的解释因变量,也是一个关键性的意愿性指标,需要引起政策制定者的高度关注。在持续深入的农房抵押贷款试点中,相配套的公共政策出台应该正视农户们这些客观存在的意愿选择行为,更加注重农户个体家庭特征因素及其对现行政策的认知度满意度。由此,需要积极搭建平台,做好宣传服务,推动政策下乡入户,完善相关法律法规;加快确权颁证,拓宽宅基地流转范围,创新农地金融方式,逐步建立不动产交易中心和交易市场,完善农房贷款抵押融资担保体系及风险规避机制,建立健全农房抵押贷款的融资体系及服务体系,稳步有序推进农房抵押贷款进程。

参考文献:

[1] 关于全面深化农村改革加快推进农业现代化的若干意见[N].新华社,2014-01-19.

[2] 中共中央关于全面深化改革若干重大问题的决定[N].新华社,2013-11-15.

[3] Jr.Scott J H Bankruptcy,Secured Debt,and Optimal Capital Structure[J]. Journal of Finance,1977,32(1):1-19.

[4] 罗剑朝,等.中国农地金融制度研究[M].北京:中国农业出版社,2005.

[5] Zecchini S,Ventura M.The impact of public guarantees on credit to SMEs[J].Small Business Economics,2009,32(2):191-206.

[6] Hoff,K and Stiglitz,J.E.Moneylenders and bankers:price-increasing subsidies in a monopolistically competitiVe market[J].Journal of DeVelopment Economics,1998, 4(3):235-250.

[7] 高圣平.农地金融化的法律困境及出路[J].中国社会科学,2014(8):147-166.

[8] 潘文轩.农地经营权抵押贷款中的风险问题研究[J].南京农业大学学报(社会科学版),2015(5):104-113.

[9] 杨奇才,谢璐,韩文龙.农地经营权抵押贷款的实现与风险:实践与案例评析[J].农业经济问题,2015(10):4-11.

[10] 戴国海,黄惠春,张辉,等.江苏农地经营权抵押贷款及其风险补偿机制研究[J].上海金融,2015(12):80-84.

[11] 苏州市农村金融学会课题组.农房抵押贷款的现实风险分析及防范机制研究[J].现代金融,2015(2):16-17.

[12] 王悦,霍学喜.农房抵押贷款风险成因及防范策略[J].河北学刊,2014(2):119-122.

[13] 金瓯.从产权缔约看农房抵押贷款的发展——以温州市为例[J].农业经济问题,2012(3):29-37.

[14] 刘建荣.道德力的资本效应:浏阳市农村信贷模式分析[J].道德与文明,2011(5):139-144.

[15] 张振中.农房抵押贷款:浏阳先吃“螃蟹”[N].农民日报,2015-09-15.

[16] 戴鹏.花炮企业联保贷款的隐忧[N].浏阳网,2012-08-03.

[17] 浏阳农房抵押贷款调查[N].湖南日报,2015-06-03.

[18] 匡远佩. 深化改革是湖南农业供给侧结构性改革的关键所在[J]. 湖湘论坛,2017(3).

猜你喜欢

中国农业信息(2022年3期)2022-09-21

当代水产(2022年8期)2022-09-20

资源信息与工程(2021年5期)2022-01-15

今日农业(2021年7期)2021-11-27

文艺生活·上旬刊(2021年8期)2021-09-18

文艺生活(艺术中国)(2021年8期)2021-09-18

西夏学(2020年2期)2020-01-24

山西省政法管理干部学院学报(2019年3期)2019-07-25

花炮科技与市场(2017年2期)2017-09-03

公民与法治(2016年22期)2016-05-17