制度环境、审计约束与会计信息质量

——基于中国上市公司的经验证据

2018-05-23 06:28:47叶陈云叶陈刚孟丽荣

商学研究 2018年2期

叶陈云,叶陈刚,孟丽荣

(1、3.哈尔滨商业大学会计学院;2.对外经济贸易大学国际商学院)

一、引言

随着我国社会主义市场经济的深入发展,资本市场在资本配置中起决定性的作用愈发明显。资本市场是资本交易的平台,资本交易的基础是信息,资本市场信息的主要来源是会计信息,会计信息的质量决定了资本市场的效率。研究表明,高质量的会计信息可以降低企业的资本成本,提升企业价值,提高资本市场的资源配置效率,而且信息不对称程度越高,会计信息质量就越重要(Francis et al.,2005;Chen et al.,2007; Biddle et al.,2009)。

会计信息的重要作用也是的会计信息质量的衡量成为会计领域的永恒课题。会计信息的经典模型是Jones 的模型(1991)以及在此基础上改进的修正Jones 的模型(Kothari et al.,2005)。该模型的核心思想是通过分离出非正常的应计利润和正常的的应计利润,并认为管理层可能通过会计政策空间操纵的非正常的应计利润( 称为可操控性应计利润) ,因此用可操控性应计利润的大小来衡量会计信息质量。财务报告除了包括资产负债表、利润表和现金流量表以外,还包括大量的报表附注和补充信息。Lang and Lundholm(1996)用财务分析师对企业整套信息披露政策的评价来衡量会计信息披露质量;Botosan(1997)用美国证券投资协会的公司自愿性信息披露评级来衡量会计信息披露质量等。由于会计信息披露质量无法直接观测,因此,只能采用不同的估计和判断方法来进行衡量。但是,估计和判断通常是建立在一定的研究假设基础之上的,这样就可能存在一定的误差,这就需要根据研究目的对不同的研究方法进行分析并相互补充,以尽量提高研究结果的稳定性和可靠性(宋衍蘅,2012)。

会计信息质量受多方面的因素影响,如会计准则、公司治理等,还包括外部制度环境以及在资本市场中具有重要作用的注册会计师审计。与以往研究不同,本文采用多维综合指标更精确地度量会计信息质量和审计约束,以真实、全面反映会计信息质量和审计约束状况,并在此基础上研究制度环境、审计约束与会计信息质量之间的关系,主要的贡献在于:①区别于已有制度环境与会计信息质量以及审计监督与会计信息质量的研究文献,本文从制度环境、审计约束与会计信息质量三者间的内在关系视角出发研究了制度环境下审计约束程度对会计信息质量的影响,丰富了外部审计在提高会计信息质量方面作用机制和效果的认识;②本文研究了不同制度环境下审计约束与企业会计信息质量的关系,研究发现市场化程度越高的地区,审计约束对提高会计信息质量的效果越显著,制度环境差异会影响审计对于会计信息质量发挥约束功能的程度;③本文的研究结论为监管部门进一步改善审计执业制度环境,加强审计行业监管,完善独立审计的鉴证机制,提高注册会计师执业质量具有一定的指导意义。

本文后续结构安排如下:第二部分是对文章涉及有关文献进行回顾与梳理并提出了研究假设,第三部分是对定量研究进行设计及解释相关指标数据的来源,第四部分是实证结果分析及稳健性检验,第五部分是得出本文的研究结论并提出政策建议。

二、文献回顾与研究假说的提出

投资者保护理论的主流思想是以La Porta,Lopez Silanes, Shleifer & Vishny(1998)为代表的法律论,他们认为国家法律制度是决定投资者保护水平差异的重要因素。Ball , Robin & Smith Wu Jim (2000) 研究认为制度环境好的国家或地区,投资者保护较好,企业股权结构相对分散,股东和管理者之间的代理冲突相对严重;高质量会计信息能有效解决公司内部人和外部投资者之间由于信息不对称而引发的代理问题。接着Raonic, McLeay & Asimako poulos(2004)等研究了一些国家企业信息披露制度、司法执行力和资本市场的影响程度对会计健性的影响,发现盈余管理行为对负面消息的敏感度会随着司法执行力度的加强而迅速增加。Bushman and Piotroski(2006)对国家法律制度与政治制度对会计稳健性影响的进行了研究,认为如果不考虑法律起源等因素,司法体系效率高的国家,企业的盈余管理行为会更迅速传递负面信息。国内学者朱松和夏冬林(2009)研究发现如果法制体系越完善与市场化程度越高,政府对企业的介入行为就越少,地区经济发展就越好,企业会计信息就越具有稳健性。修宗峰(2010)基于降低代理成本考虑,企业提供高质量财务会计报告的自愿性动机较强。制度环境好的国家或地区法律制度相对完善,法律执行效果好,公司管理当局将面临较高的会计信息诉讼成本,较高的法律风险使管理当局提供高质量会计信息的强制性动机增强。因此,本文提出了如下第一个假设:

H1:在其他条件相同的情况下,制度环境与会计信息质量呈正相关关系。

实务中,独立审计监督能够产生公司治理效应的论断已被大量国外文献证实,如Wellenberg(1999)研究发现高质量审计是为投资者提供可靠信息的前提,而Bushman & Smiths(2001)则认为高质量审计能够较好地确保会计信息的披露质量,并有利于降低管理层报告的误差与偏见的可能性,从而为投资者识别投资机会、监督管理层和减少投资者间的逆向选择提供了更有利的条件。Fan等(2005)研究认为独立审计已经成为合理保证资本市场会计信息质量的第一道防火墙。袁园、刘骏(2005)研究发现根据会计准则制定权的合约安排,对通用会计准则执行和剩余会计准则制定权及实施后果会计信息质量行使的监督行为是由独立、客观、公正的注册会计师来进行。这一制度安排自然产生了对注册会计师职业服务的需求,引发了一批会计师脱离企业会计领域,以超然独立的身份、态度来提供这种服务,形成注册会计师这一中介职业。注册会计师是会计准则制定权合约这一制度安排是否有效的主体保证力量,其发挥作用的关键是其审计执业行为的独立性程度。注册会计师审计约束独立性对会计信息质量的影响是通过对审计质量的影响而发生作用的,也就是说,在其他条件不变的情况下,注册会计师审计执业行为的独立性愈强,审计质量就愈高,而高质量的审计约束又是防止企业提供低质量会计信息需要借助的极为重要的外部手段之一。在审计专业性与会计信息质量关系方面,王艳艳和陈汉文(2006)以上市公司2001—2004年间数据为样本,研究发现我国审计质量对会计信息质量其实存在不同程度的影响,比如四大审计的上市公司会计信息质量显著高于非四大会计师事务所审计的上市公司。王鹏和周黎安(2006)的研究则发现那些接受“四大”审计的公司与之前的信息比较表明盈余在增加、控股股东对股东资金的占用在降低。于李胜等(2008)对同期上市公司经验数据研究发现业务收入前八位的会计事务所可以通过提高公司预期现金流和降低公司的信息风险来影响权益资本成本,而且会计师事务所的声誉与权益资本成本负相关,意味着中国独立审计质量具有信息价值。代彬、彭程和郝颖(2011)以2004—2008年国有上市公司为研究样本,实证研究发现高质量的外部审计能够提高公司的会计信息透明度,揭示了独立审计在公司治理中发挥了应有的监督作用。 由此可知,我国上市公司会计信息质量不仅受到会计准则等制度环境的影响,还受到审计监督质量是否提高的影响。因为强力审计约束能有效驱动管理层改进会计信息的透明度,改善契约和监督效果,提高会计信息质量与投资者投资效率间的敏感性,实质降低道德风险和逆向选择。上述理由充分说明在既定制度环境之下,注册会计师独立与到位的审计约束或审计监督必然会产生积极的鉴证后果与正面效应,因此,本文提出的第二个假设就是:

H2:在其他条件相同的情况下,审计约束强度与会计信息质量之间呈正相关关系。

近十余年来,如La Port et al(1997、1998、2000)和Johnson et al(2000)等的文献发现公司的盈余管理的确是随着投资者保护的法律、行政、行业监管等制度环境因素的变化而发生了变化,不过,这些研究的对象是跨国环境下企业行为,而没有考虑经济转型国家的制度环境变化对企业会计信息披露行为可能产生的效应。而Kwon(2007)研究发现独立审计行为对会计信息质量的影响程度实质上取决于各国的法制环境状况,尤其是在法制环境较差的国家或地区审计行为的影响程度会更大,由此认为独立性较强的审计行为可作为政府法制的替代机制发挥作用。但我国证券市场上的大多数上市公司产权是政府控制,事实上政府需要帮国企融通资金和解决就业问题,因而政府行为及其管治环境无疑会对资源配置以及上市公司的财务行为包括会计信息披露质量等产生重要影响。张玲、刘启亮(2009)发现公司的控制人性质对盈余管理或会计信息质量的影响比较显著,却对于宏观制度环境、有关控制人性质的公司治理环境是如何影响审计行为及其对会计信息质量的研究则较少。笔者认为在法制和政府行政干预环境影响下,可能导致公司出现盈余管理或会计信息质量差异,相应地审计行业专业优势是否有足够的空间去发挥作用也必然不同。此外,鉴于公司产权性质和审计执业行为质量会对会计信息质量产生不同影响,所以公司产权性质也会影响审计行业约束效应的发挥,而审计行为约束效应如何则又会直接影响会计信息的报告质量。因此,本文提出如下第三个假设:

H3:在其他条件相同情况下,制度环境与审计约束的交叉作用会对会计信息质量产生显著的正向影响。

三、研究设计

(一)研究变量选取与说明

会计信息质量以及审计约束的衡量是研究的一个难点问题。以往的研究主要通过单变量来衡量会计信息质量和审计约束强度。本文采取构建综合评价指数的研究方法,来测度会计信息质量和审计约束,并在此基础上开展相关研究。

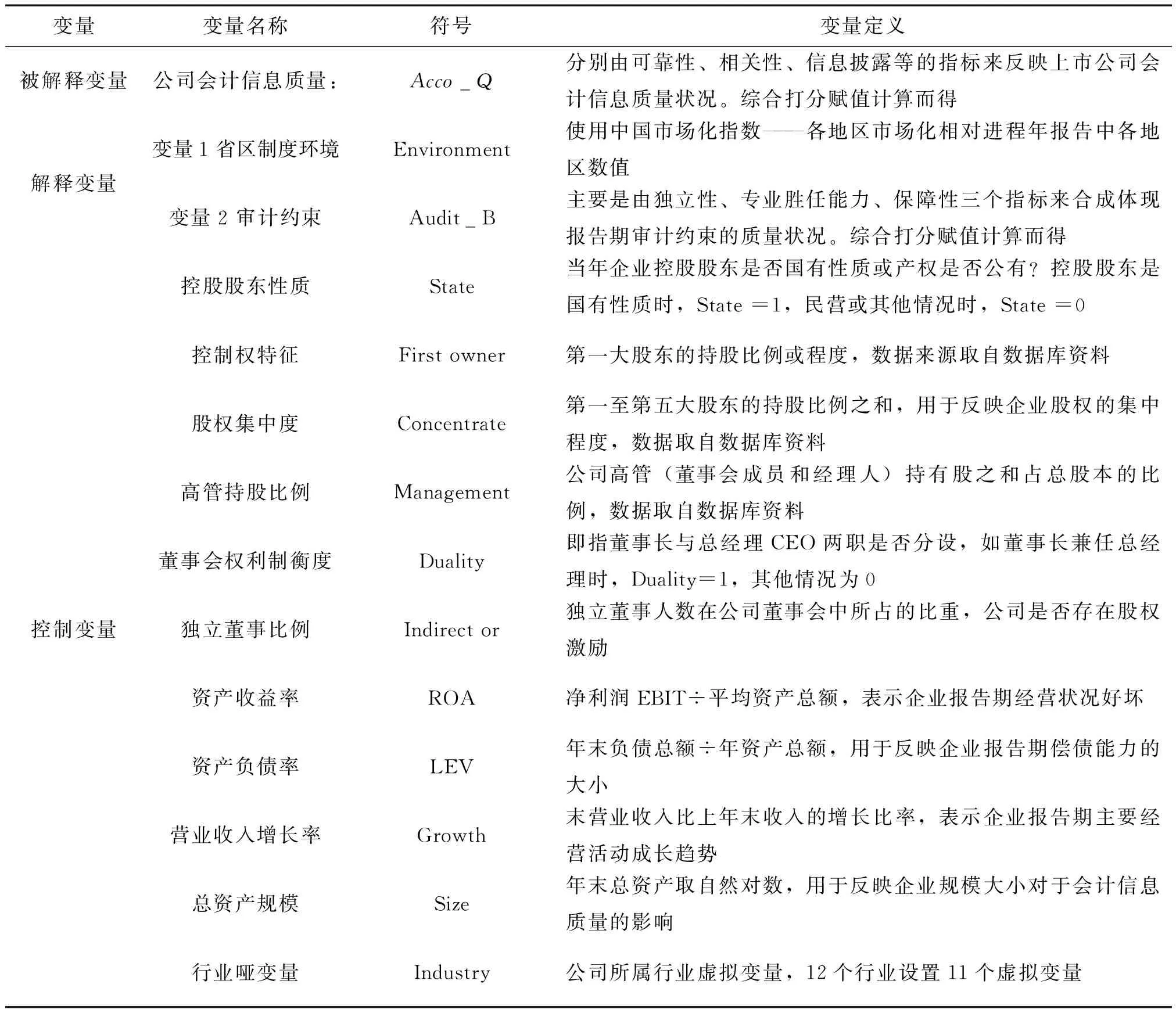

(1)被解释变量。本文从会计信息的可靠性、相关性和信息披露三个维度来衡量上市公司会计信息质量。①可靠性指标。采用盈余管理、盈余稳健性、财务报告重述、审计意见四个方面的指标来进行更具体的体现,其中盈余管理采用修正的Jones模型来计量,盈余稳健性的度量则采用Khan &Watts (2007 )模型构建的会计稳健性指数(C _Score)来测度盈余稳健性的程度,财务报告重述和“非保准审计意见”则作为会计信息可靠性的减分项目。②相关性指标。包括盈余的信息含量和盈余的价值相关性。盈余信息含量使用平均累计超额回报(CAR)来衡量,盈余价值相关性采用当年未预期回报(UR)与未预期盈余(UE)比率作为年报盈余的价值相关性代理指标。③信息披露指标。从公司使命与章程、股东、董事会会及董事、激励与约束、监事会、社会责任与遵循、审计意见与风险管理机制七个方面分48个具体条目对上市公司信息披露状况进行评价。指标的具体构建方式借鉴了谢志华等(2011、2012、2013和2014)的做法。

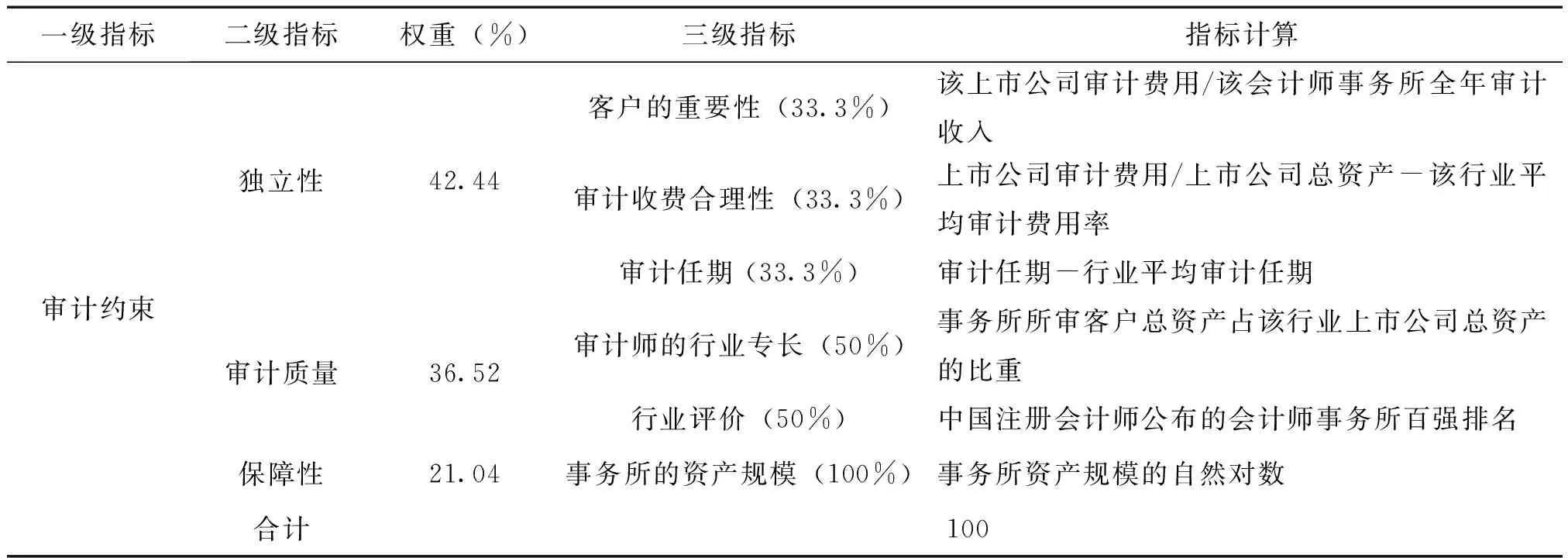

(2)解释变量。本文解释变量的选择包括:①制度环境。采用樊纲、王小鲁编制的各省区市场化指数。②审计约束指标。本文从独立性、专业胜任能力和保障功能三个方面构建综合度量指标。同时采用AHP方法,确定各指标的权重系数,审计约束指标构建如下表:

一级指标二级指标权重(%)三级指标指标计算审计约束独立性42.44客户的重要性(33.3%)该上市公司审计费用/该会计师事务所全年审计收入审计收费合理性(33.3%)上市公司审计费用/上市公司总资产-该行业平均审计费用率审计任期(33.3%)审计任期-行业平均审计任期审计质量36.52审计师的行业专长(50%)事务所所审客户总资产占该行业上市公司总资产的比重行业评价(50%)中国注册会计师公布的会计师事务所百强排名保障性21.04事务所的资产规模(100%)事务所资产规模的自然对数合计100

(3)其他控制变量。主要包括:①企业控制权性质。该指标是指某公司持有股份最多的股东是否归国家或政府控股还是私人控股。该指标反映企业资产所有权归属基本情况(是否国有控股);②控制权特征(第一大股东占有的产权份额)。该指标是用以反映公司资产处于何种最终控制状态,即上市公司是否由内部人控制或一股独大现象;衡量公司治理结构是否存在潜在问题与控制漏洞等。③股权集中度。该指标主要是指第二至第五大股东的持股额之和占公司全部股本额的比例。④高管人员持股比重。该指标说明董事会治理效率不仅受内部治理结构影响,而且还受到高管专业能力与尽职程度的影响。董事会和经理层等高管人员持股比重越高,其利益就越紧密,就越有利于规范公司治理水平与审计约束及提高信息披露质量。⑤董事会权力制衡度。该指标指上市公司董事长与总经理两职是否分设。⑥独立董事的比例。该指标是指公司董事会中独立董事人数所占的比重。鉴于公司治理的结构、公司运行的状况与公司的规模大小等方面指标都是可能影响会计信息质量的因素,因而,本文还把资产收益率、资产负债率、营业收入增长率、总资产规模(年末总资产取自然对数)和12个行业虚拟变量等具体指标一起作为上市公司会计信息质量评价的控制变量。

(二)研究变量的符号与定义

本文研究变量的名称、符号与取值的方法及其定义可以概括为如表1所示。

表1 主要研究变量的名称、符号与定义

(三)样本数据的来源与选择

本文选取2009—2013年A股所有上市公司为研究样本,并执行以下筛选程序:①剔除了金融行业上市公司,因为这些公司存在行业特殊性;②剔除了财务数据不全的公司;③为了控制异常值对回归结果的影响,剔除了1%分位数和99%分位数以外的极端值数据。最后,我们获得了9789个公司年样本。数据主要取自国泰安数据库(CSMAR),同时根据研究需要从各公司年报和网站以及中国注册会计师协会网站补充所需数据。

(四)研究模型构建

参照Warfield等(1995)、Fan和Wong(2002)、Francis等(2005)、Wang(2006)的做法,本文的实证研究主要采用如下回归模型:

模型中的变量见表1。

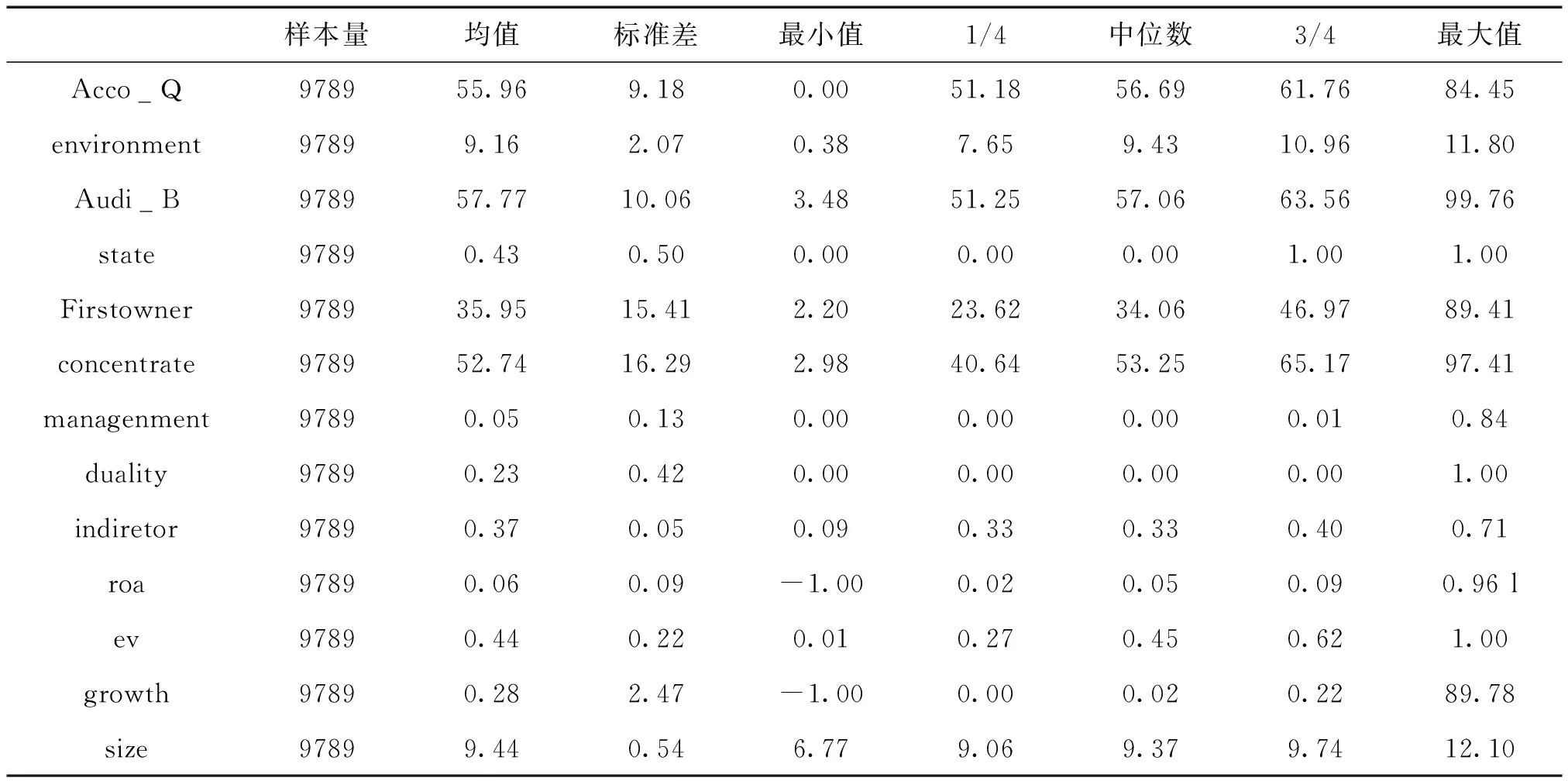

(五)多变量回归模型的描述性统计

通过对制度环境、审计约束与会计信息质量多元回归模型中主要变量进行描述性统计,统计结果如表2所示:从样本主要变量的描述性统计结果来看,制度环境指数的均值和标准差分别为9.16和2.07,最大值和最小值分别为11.80和0.38;审计约束变量的均值、标准差、最大值和最小值则分别为57.77、10.06、99.76和3.48;会计信息质量指数分别为55.96、9.18、84.45和0。

表2 主要变量描述性统计

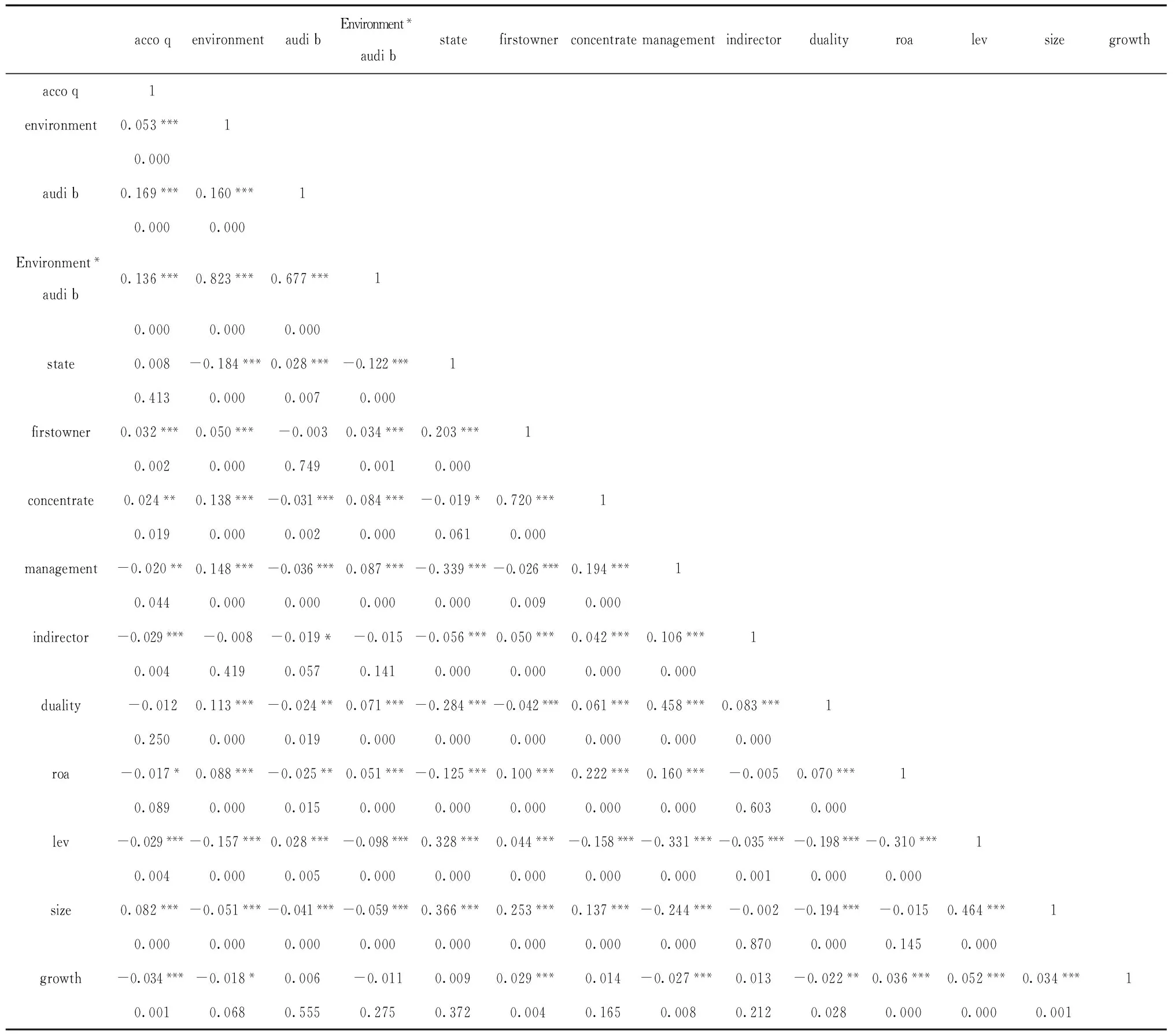

(六)相关性分析

多元回归模型样本制度环境、审计约束与会计信息质量等主要变量之间的Pearson相关性检验结果可如表3所示。从表3中,可以看出因变量Acco_Q与自变量environment、audi_B、environment*audit等变量之间均呈显著正相关关系,说明在不控制其他变量的情况下,制度环境与会计信息质量正相关,审计约束也与会计信息质量关系正相关,且制度环境和审计约束的交叉项也与会计质量正相关,这与我们的假设相一致。

表3 制度环境、审计约束与会计信息质量等主要研究变量相关系数矩阵

注:表中未Pearson 相关系数“***”、“**”、“*”分别表示1%、5%、10%的显著性水平。

四、回归检验与分析说明

从表4制度环境、审计约束与会计信息质量等主要变量的多元回归分析结果比较可以看出,无论是单变量回归分析还是多元回归分析的情况下,自变量制度环境、审计约束与因变量会计信息质量之间均呈现显著正相关关系,说明上市公司所处的证券市场制度环境、注册会计师的审计约束等因素的确与上市公司会计信息质量之间存在着内在联系。模型4中,制度环境指标回归系数为0.302,且在5%的水平下通过显著性检验,说明制度环境与会计信息质量显著正相关;审计约束指标回归系数为0.157,且在1%的水平下通过显著性检验,说明审计约束与会计信息质量也显著正相关;制度环境与审计约束交叉项的回归系数为0.0627,且在1%的水平下通过显著性检验,说明制度环境与审计约束交叉项与会计信息质量显著正相关,也即市场化程度越高的地区,审计约束对提高会计信息质量的效果越显著,制度环境差异会影响审计在会计信息质量上发挥约束功能的程度。因此,本文的实证结果与研究假设均相符。

表4 制度环境、审计约束与会计信息质量等主要研究变量的多元回归分析结果

注:“***”、“**”、“*”分别表示1%、5%、10%情况下的显著性水平,括号中为T值。

五、研究结论

本文利用2009—2013年的9789家上市公司为研究样本,检验了不同制度环境下审计约束与企业会计信息质量的关系,研究结果显示:①不同地区的制度环境改善可以进一步改善与影响上市公司会计信息质量,即市场化程度与会计信息质量正相关;②审计执业行为的约束强度与上市公司会计信息质量之间也存在显著的正相关关系,即受审计约束程度大的公司其会计信息质量更高;③制度环境与审计约束的交叉作用会对会计信息质量产生显著的正向影响,即市场化程度越高的地区,审计约束对提高会计信息质量的效果越显著。

本文的研究结论为国家监管部门制定高效率审计行业监管政策提供了决策参考。即一定制度环境下,需要全面持续地规制与强化证券市场外部审计的约束功能,通过提高CPA执业能力与执业质量会显著提升公司会计信息质量,同时,监管部门需要进一步改善审计行业制度环境,通过健全制度规范,提高审计约束强度,构建能逐步改善审计制度环境与提升审计职业质量的全方位监管政策体系,全面促进审计行业的健康发展。本文的研究也存在一定局限性,比如本文对相关变量采取专家调查赋值权重建立评价指数困难存在一定主观性,其可靠性有待检验,可能会对研究结果产生一定的影响。

参考文献:

[1]LaPorta R. Lopez-de-Silanes F,Shleifer A,Vishny R. Investor protection and corporate governance[J]. Journal of Financial Economics,2000(58) :3 - 27.

[2]LaPorta R, Lopez- de - Silanes F, Shleifer A,Vishny R. Law and finance[J ].Journal of Political Economy,1998(106):113 -155.

[3]Francis J, Khurana I, Pereira R. The role of accounting and auditing in corporate governance and the development of financial markets around the world[J]. Asian-Pacific Journal of Accounting and Economics,2003(10):1-30.

[4]DeAngelo L E. Auditor size and audit quality[J].Journal of Accounting &Economics,1981(12) :183 - 199.

[5]Bushman R M,Smith A J. Transparency, financial accounting information,and corporate governance[J]. FRBNY Economic Policy Review,2003(4) :64 - 87.

[6]Bushman R M, Piotroski J D, Smith A J. What determines corporate transparency[J]. Journal of Accounting Research,2004(2):207- 252.

[7]Teoh S,Wong TJ. Perceived auditor quality and the earnings response coefficient [J]. The Accounting Review, 1993(4):346 -366.

[8]沈艺峰,许年行,杨 熠. 我国中小投资者法律保护历史实践的实证检验[J].经济研究,2004 (9) :90 - 100.

[9]杨之曙,彭 倩. 中国上市公司收益透明度实证研究[J].会计研究,2004(11):62 - 70.

[10]漆江娜,陈慧霖,张阳. 事务所规模、品牌、价格与审计行为——国际“四大”中国审计市场收费与质量研究[J ]. 审计研究,2004(3):59 - 64.

[11]吴水澎,李奇凤. 国际四大、国内十大与国内非十大的审计行为 ———来自 2003 年中国上市公司的经验证据[J ].当代财经,2006(2) :114 - 118.

[12]王艳艳,陈汉文. 审计质量与会计信息透明度——来自中国上市公司的经验数据[J].会计研究,2006(4) :9 - 15.

[13]陈胜蓝,魏明海. 投资者保护与会计信息透明度[J]. 会计研究,2006 (10):28 - 35.

[14]蒋荣,刘星,刘斌.中国上市公司外部审计治理有效性的实证研究——基于CEO 变视角[J ].财经研究,2007(11):92-103.

[15]魏志华,李常青,曾爱民. 家族控制、审计监督与公司治理 ——— 基于年报补充更正视角的经验证据[J ].审计研究,2009(6):69-75.

[16]修宗峰. 制度环境、会计准则与会计信息价值相关性[J]. 商业经济与管理,2010.(1):57-63.

[17]黄新建,张会,饶茜. 政治关联、审计需求与会计信息质量[J ].技术经济,2011.(4):118-124.

[18]易玄. 制度环境、政治关系和会计信息质量[J ].财经理论与实践,2012.(1):56-62.

[19]谢柳芳,谢依彤. 审计师声誉和信息透明度研究[J ].财会研究,2013.(11):69-71.

[20]北京工商大学“会计与投资者保护”项目组. 会计与投资者保护功能及评价[J ]. 会计研究,2014(4):34-41.

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国商论(2016年34期)2017-01-15 14:24:09

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

人生十六七(2015年6期)2015-02-28 13:08:38