财政补贴对企业绿色供应链管理的影响研究

2018-05-17 16:27丁含李岩

国际商务财会 2018年4期

丁含 李岩

【摘要】本文以计算机、通信电子设备制造行业2016年年报和企业社会责任报告中的相关信息为研究内容,分析了企业绿色供应链信息披露情况及财政补贴对企业绿色供应链管理的影响。研究发现,当前阶段企业绿色供应链信息披露缺乏统一标准,披露信息不具可比性;绿色补贴与企业研发支出存在显著正相关关系,即绿色补贴推进了企业在绿色设计环节上的资金投入。此外,进一步分析绿色补贴、研发投入和企业绩效的关系发现,这二者均没有对企业绩效产生显著影响。

【关键词】绿色供应链;信息披露;财政补贴;研发支出

【中图分类号】F224.32;F274;F205

绿色供应链通过将环境保护和资源节约理念贯穿于企业业务的全过程,实现社会效益和企业经济利益的统一,最终实现循环经济和社会的可持续发展。国外方面,由于政府的强力推动和消费者环保意识较高,一些知名企业在绿色供应链实践上已取得了显著效果。然而现阶段我国市场环境与国外相比存在较大差异,消费者的环保意识普遍较低,导致市场上绿色环保产品的需求不足。因此对于企业而言,即便投入大量资金深化供应链改造、推动绿色供应链实践,也未必会形成企业的竞争优势。以上现状造成的后果就是企业缺乏内在动力实施绿色供应链管理。当企业实践绿色供应链管理内在动力不足,或者说企业目标和社会目标产生偏离时,政府就有必要对企业行为进行矫正,其中最为直接的手段就是财政补贴,即给予实施绿色供应链管理的企业以资金上的支持,包括直接补贴、税收优惠、财政贴息等手段,由此弥补企业在此方面的投入,推进企业绿色供应链管理。

通过上述分析可以看出,在当前市场环境下,政府以适当的财政手段对企业行为进行引导非常必要。但是从实际执行情况上看,现有的与绿色供应链相关的财政补贴是否真的对企业行为产生了引导作用并带动提高了企业绿色供应链管理水平?对于这一问题目前还鲜有研究。以往研究中大多以规范研究的方式对财政政策和绿色供应链管理进行了分析,从理论上证实了财政手段对企业推行绿色供应链管理的积极影响,但缺乏实证证据。为了解决这一问题,本文结合上市公司绿色供应链管理信息披露情况,分析财政补贴对企业实施绿色供应链管理的推动作用以及对企业绩效的影响。

一、文献综述与本文的研究设想

(一)文献综述

纵观国内外现有文献,学者们多是通过绿色供应链的政企演化博弈模型,分析政府补贴是否能够引导企业绿色行为,以及政府应采取什么激励措施引导企业绿色行为。

Damania(1996)研究了排放税对寡头企业环保科技获取动力的影响,通过构建重复博弈,分析了寡头企业开展环保技术创新所需的条件,认为在某些情形下企业会拒绝使用环保设备,尽管环保设备能够降低成本损耗。Hong等(2011)探讨了电子产品逆向供应链中回收费用与政府补贴的决策问题,构建了政府与制造商之间的斯坦伯克博弈,在最大化社会福利下确定政府最优补贴金额。

国内方面,朱庆华等(2007)运用进化博弈理论研究了绿色供应链中政府与企业的演化博弈关系,研究证实政府对企业的奖惩机制直接影响双方的均衡演化博弈结果。申亮(2008)建立了绿色供应链的政企演化博弈模型,就此探究政府的补贴激励对生产商生产决策的积极引导作用,认为政府构建的激励机制并不一定从一开始就能促进企业实施绿色行为,政府須根据企业的策略选择不断加以调整。生延超(2013)基于环境税和环保技术创新补贴相结合的环境规制制度,建立了环境规制约束下的企业三阶段自主创新模型,运用逆向归纳法分析了企业自主创新行为,认为以技术创新为手段化解环境规制,可以提高企业市场份额;率先实施环保技术创新的企业可以优先于竞争者在市场中获得更多的“货币投票”,同时政府可以通过加强环境规制来刺激企业进行环保技术创新。任晓航等(2015)基于绿色供应链博弈模型,对比了政府基于回收率补贴与回收量补贴这两种激励策略的有效性,认为政府采用任一种激励策略均能提高产品回收率;若政府采用基于回收率补贴激励策略将更有效提高回收效率,实现社会的最大福利。

以上文献多是以博弈模型为分析工具,研究财政补贴和企业绿色供应链之间的关系。此外,也有学者以企业披露的相关信息为切入点,研究财政补贴对企业绿色环保行为的影响。如戴小勇等(2014)以2005~2007年工业企业的数据为研究内容,分析了财政补贴与企业研发投入的关系。文章认为,对于国有企业而言财政补贴存在门槛效应,当补贴超过一定额度时将对企业研发投入产生挤出效应;对于私营企业,财政补贴对研发投入只有挤入效应。王昀等(2017)通过提出基于工业附加值、能源消耗和污染排放三个方面的绿色生产率评价方法,讨论了政府补贴推动工业转型升级的理论机制。实证结果表明政府补贴有利于提高企业研发投资,但工业行业整体创新投入水平依然较低,尚未发挥推动转型升级的预期作用。

(二)对上述文献的评价与本文的研究设想

以往关于财政补贴和绿色供应链的研究多是侧重于理论分析,缺乏对企业绿色供应链管理现状的研究。部分实证文章探讨了财政补贴对企业研发支出的影响,从一定程度上反映了财政补贴对企业绿色供应链影响的实际情况,但这些研究仅仅着眼于企业绿色供应链管理中的某一特定环节,缺乏对企业绿色供应链管理整体实施情况的探讨。在我国大力度推进生态文明建设、建立健全绿色低碳循环发展经济体系的大背景下,政府补贴能否真正引导企业实施绿色供应链管理并提升企业绩效,是一个值得深入探讨的问题。

基于以上分析,本文通过分析企业披露的绿色供应链管理信息,研究财政补贴中关于企业绿色供应链补贴部分(下文简称为绿色补贴)对企业绿色供应链管理的影响。

工信部2017年发布的《关于加强“十三五”信息通信业节能减排工作的指导意见》中强调要“积极推动行业设备研发、制造、运输、回收等全生命周期节能减排……加快构建信息通信业绿色供应链,有效支撑行业节能减排工作。”此外在工信部、财政部等颁布的其他与绿色供应链相关的办法或通知中也多次提到了要以电子电器行业为重点,开展绿色供应链管理试点,探索建立以资源节约、环境友好为导向的采购、生产、营销、回收及物流体系。1因此本文以计算机、通信电子设备制造业作为研究对象,剔除没有披露绿色补贴数据后样本公司共计207个。

二、企业绿色供应链管理信息披露及实施情况分析

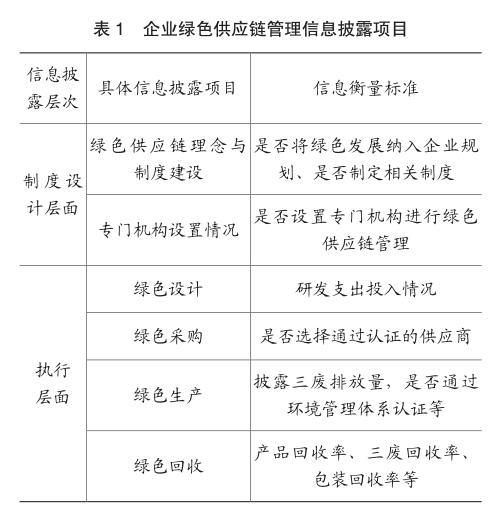

(一)企业绿色供应链信息披露衡量标准

绿色供应链是将环境保护和资源节约的理念贯穿于企业从产品设计到原材料采购、生产、运输、储存、销售、使用和报废处理的全过程,是企业的经济活动与环境保护相协调的上下游供应关系。2这一定义表明,在研究企业绿色供应链管理实施情况时可以从企业绿色设计、绿色采购、绿色生产、绿色物流、绿色回收等重点环节进行分析。工信部2016年9月发布的《关于开展绿色制造体系建设的通知》中也明确了企业绿色供应链管理评价体系,从绿色供应链管理战略、绿色供应商管理、绿色生产、绿色回收、绿色信息平台建设、绿色信息披露六个方面,采用定性和定量相结合的方式评价企业绿色供应链实施情况。可以看出,绿色供应链涉及到产品的全生命周期,涉及到企业生产经营的方方面面,因此从企业生产经营的各个环节着手,分析企业绿色供应链管理信息披露及实施情况是较为科学的。

通过分析我国当前对企业绿色供应链及其管理评价的相关规定,并结合样本行业的特点,本文从制度设计层面和执行层面对企业绿色供应链信息披露及其实施情况进行分析,具体内容见表1。

(二)样本公司绿色供应链信息披露情况分析

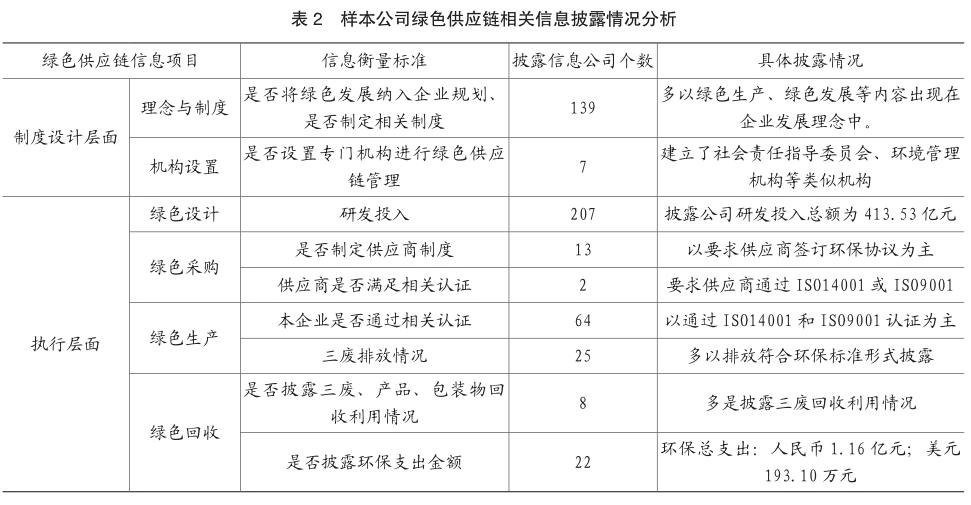

本文分别从企业年报和企业社会责任报告中搜集了样本公司2016年度在绿色供应链管理方面披露的信息,具体披露情况如表2所示。

1.制度设计层面的分析

表2内容表明,有一半以上的公司在企业发展规划或者企业理念上都已将绿色、环保等类似内容纳入其中,但是却很少有公司在发展规划中明确提到绿色供应链这一内容,仅有环旭电子一家公司在发展规划、发展目标中明确将绿色供应链管理纳入其中,多数企业仅是在发展理念或规划中体现了绿色生产、绿色运营、绿色环保、可持续发展等内容。由此可见,虽然有一半以上企业已经将保护生态环境纳入到企业的发展理念之中,但是绝大部分企业却缺乏对绿色供应链的清晰认识,并未在企业长远规划中纳入与绿色供应链管理相关的内容。在专门机构设置上,仅有7家公司在企业社会责任报告中提到公司设置了企业社会责任指导委员会或者环境管理机构、绿色与环保管理部门等机构进行与绿色环保相关的工作。设置专门机构进行绿色供应链管理的公司所占比例较低。

综合以上披露信息分析可以看出,在制度设计层面上,大部分公司虽然已将绿色环保理念融入到企业发展理念当中,但是在制度建设和专门机构设置上样本公司的实践情况并不理想。

2.执行层面的分析

在执行层面本文分别搜集了样本企业在绿色设计、绿色采购、绿色生产和绿色回收四个方面披露的信息。

在绿色设计上,本文认为企业进行的研发投入应都是面向于高科技、新工艺的投入,而这类投入应都符合低碳环保、节能减排等方面的要求。因此本文在綠色设计上以研发支出作为衡量企业在绿色设计上面的投入,如表2所示,207家样本公司2016年的研发支出额共计为413.53亿元。

在绿色采购方面,由于多数企业没有披露供应商的具体信息,无法了解企业供应商的具体情况,因此本文搜集了样本公司在供应商制度、供应商准入条件等方面的信息。其中有13个公司提到了本公司制定了供应商管理制度或者要求供应商签订绿色环保协议,有2个公司(京东方和环旭电子)明确指出供应商要满足ISO14001或IAO9001认证标准。

在绿色生产方面,样本公司共有64家披露了公司通过ISO14001或ISO9001认证,占总体样本的比例较低。有25个公司在企业社会责任报告或者公司年报中提到了公司对三废排放的治理措施,但绝大部分没有披露具体的三废排放情况,仅有3个公司披露了具体排放量,如京东方披露“节能约110.7吨标准煤(当量值),减少二氧化碳排放量898.3吨二氧化碳”。

在绿色回收上,本文对样本公司在三废回收、产品回收和包装回收方面的信息进行了搜集,但整体披露情况较差,可采集信息较少。共有8个公司披露了与回收相关的信息,其中有5个公司提到了对废水、废弃物等的回收利用,有2个公司提到了废旧产品回收管理,1个公司提到了开展了废旧产品再生资源项目。在环保总支出上共有22家公司披露此信息,环保总支出金额合计约为1.3亿元(其中包含193万美元)。

通过以上分析可以看出:(1)在执行层面上,虽然从绿色设计上可以看出企业对此的资金投入较大,但企业披露的绿色采购、绿色生产以及绿色回收方面的信息反映出企业绿色供应链管理的执行情况并不理想,多数企业既没有对供应商提出认证要求,样本公司自身也有一大半没有完成相关认证;(2)样本公司披露的信息既不完善也没有统一标准,披露内容和格式多种多样,由此会导致相关部门无法有效获取企业绿色供应链信息。

三、企业绿色补贴情况分析

本文搜集了上市公司2016年财政补贴信息,以证监会2012年行业分类为准,统计的基本情况如表3所示。从表3中可以看出政府补贴在各个行业的分布情况差异较大,2016年财政补贴总额为1 235亿元,其中收到财政补贴最多的行业是制造业(行业代码C),2016年补贴金额共计693亿元,占政府补贴总额的56%。收到财政补贴最少的行业是教育业(行业代码为P),2016年补贴金额共计0.2亿元,占财政补贴总额的0.016%。此外居民服务、修理和其他服务业(行业代码为O)2016年没有收到财政补贴,因此没有在表3中列出。

接下来本文对样本公司收到财政补贴的原因进行逐条分析,将收到的与绿色供应链相关的补贴称为绿色补贴,将与绿色供应链无关的补贴称为非绿色补贴。其中对于绿色补贴进一步划分为与技术改造升级有关的补贴、与节能减排相关的绿色补贴和与购进原材料或设备相关的补贴,当绿色补贴内容同时符合以上两种或以上分类时,依照与购进原材料或设备有关、与节能减排有关、与技术改造升级有关的顺序进行划分。而非绿色补贴主要包括征地返还款、企业发展增长奖励、稳岗补贴等;其他是指没有明确表明财政补贴原因进而无法区分是否是绿色补贴的项目。具体财政补贴信息情况如表4所示。

通过表4可以看出,样本公司2016年度收到的财政补贴总额为131.24亿元。其中绿色补贴金额共计80.74亿元,占财政补贴总额的61.52%;非绿色补贴金额共计12.15亿元,占总额的9.26%;其他无法区分的项目共计38.35亿元,占总额的29.22%。具体来看绿色补贴的相关信息可以发现,与技术改造升级相关的绿色补贴金额远远高于其他两项的金额,金额为76.42亿元,占总体比重的58.23%;其次是与原材料或设备购置相关的补贴,金额为3.67亿元,占总体比重的2.8%;最后是与节能减排相关的补贴,金额为0.65亿元,占总体比重为0.49%。由此可见财政资金对企业技术升级改造项目的支持力度最大。

四、绿色补贴对企业绿色供应链管理的分析

(一)绿色补贴与研发支出

通过上面对绿色补贴信息的分析可以看出,政府对企业绿色补贴中占比最大的是与技术升级改造相关的绿色补贴。由于获得了财政支持,企业拥有了更为充足的资金进行技术升级改造,即企业会投入更多的资金到研发支出上,政府的科技资助可以显著地促进企业的技术创新(David,1983;Levin,1984;Czarnitzki,2004;Binelli,2007;Gonzalez,2008;Carboni,2011)。这一观点支持的是财政补贴对研发投入的挤入效应。

与此相反的另外一种观点是财政补贴对研发投入的挤出效应,这种观点认为企业为了获得财政补贴而调整自身的研发项目,政府对企业实行研发补贴挤占了企业自身的研发投入 (Toivanen,1998;Kelette, 2000;Davi,2000;Lach,2002)。另外由于缺乏监督和惩罚机制,不少企业在收到财政补贴后进行乱投资或者违规改变了资金用途(魏志华等,2015),因此财政补贴对研发投入存在挤出效应。

现阶段学者们对于财政补贴和研发投入之间的关系还没有形成一致结论,这也表明了这二者之间关系的复杂性。本文认为绿色补贴是否会促进企业加大研发投入与企业管理者的绿色理念具有密切关系,当企业管理者认识到绿色环保的重要性时,政府的资金支持无疑是雪中送炭,企业管理者会充分利用绿色补贴加大研发力度,推进技术升级改造,即财政补贴对研发支出产生挤入效应;但是如果企业管理者尚未认识到绿色环保的重要性,则企业可能会变相使用收到的绿色补贴,从而导致绿色补贴与研发支出不存在显著关系,即产生挤出效应。

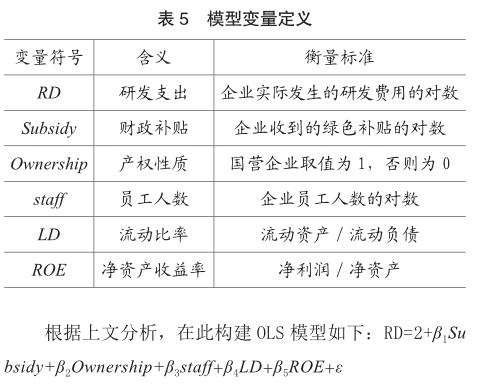

1.模型构建与数据选取

本文以2016年计算机、通信电子制造业上市公司信息的截面数据为研究对象,剔除数据缺失的样本后剩余样本202个。以往文献研究表明,除了财政补贴,其他许多因素也会影响到企业的研发活动,如公司负债状况、企业产权性质、企业人员数量、盈利能力等。有关变量的定义如表5所示。

2.回归结果分析

模型回归的基本结果如表6所示。模型的R方为0.5608,模型F值为82.74,模型整体有意义。其中Subsidy和RD之间存在正相关关系,且在1%水平显著,说明绿色补贴越高企业的研发投入越大,表现出了绿色补贴对企业研发投入的挤入效应。这说明在样本公司中,收到绿色补贴较多的企业因拥有了更充足的资金,进而增加了企业在研发支出上的投入。因此从研发投入这一角度来看,绿色补贴促进了企业绿色供应链管理。

其他控制变量中,产权性质和研发投入在1%水平上存在正相关关系,说明国有企业的研发投入要高于民营企业;人员数量与研发投入在1%水平上正相关,说明企业员工人数越多、人力资源越充足,越能支持企业的研发行为;流动比率与研发支出在5%水平上显著正相关,说明企业资金流动性越高、资金越充足,研发投入越高;最后,ROE和研发投入之间不存在显著相关关系。此外,模型中解释变量的VIF均小于2,说明模型不存在多重共线问题。

(二)绿色补贴对企业绩效的进一步分析

当企业收到绿色补贴后,企业在研发支出上的投入提高,企业的绿色供应链管理也得到了相应提高,这一结果是否会对企业绩效产生积极影响呢?本文接下来进一步分析,结果表明,在控制了相关变量后,企业的绿色补贴、研发支出和企业绩效(以每股收益和综合每股收益分别回归)之间不存在显著相关关系。说明绿色补贴和企业的研发行为并没有对企业绩效产生明显影响。产生这一结果的原因可能有以下两点:第一,研发投入没有有效带动企业的绿色生產。任何企业都要通过最终的产品或服务获利,如果企业仅是在研发支出上投入了大量资金,但是研发支出却没有转换为企业的绿色生产、没能形成产品成果或带动产品绿色属性的提高,就会导致企业的绿色供应链管理和对企业绩效没有产生显著影响。第二,该种结果是由于我国当前的市场环境所致。当前我国市场上的消费者整体而言环保意识较低,对绿色产品的需求不足,导致企业即使加大了研发支出投入、努力提高了产品绿色属性,但由于产品不满足市场消费者的需求,因此企业绩效还是没有因企业的绿色管理行为而显著提高。这也说明了现阶段加大财政资金对企业绿色供应链管理的支持力度十分必要。

五、结论及政策建议

本文对2016年计算机、通信电子设备制造业公司的年报和企业社会责任报告进行了详细分析,主要研究了以下三个问题:(1)样本公司的绿色供应链信息披露情况;(2)样本公司收到的绿色补贴情况;(3)绿色补贴对企业绿色供应链管理及绩效的影响。针对研究样本,本文发现:首先,当前阶段大部分上市公司已经建立的绿色环保理念,但是却对绿色供应链这一概念没有清晰认识,同时从绿色供应链的各个环节来看,企业的绿色供应链信息披露不规范且没有统一标准,披露信息不具可比性;其次,样本公司收到的政府补贴中绿色补贴的比例明显高于其他补贴,同时在绿色补贴中用于支持技术升级改造的补贴占比最大,约为整体补贴的70%,这反映出从政府角度而言优化生产技术是企业绿色供应链环节中的关键部分;最后,绿色补贴对企业研发投入起到了显著的积极作用,收到绿色补贴较多的企业研发投入也更多,表明绿色补贴对研发支出的挤入效应,但是进一步分析对企业绩效的影响发现,绿色补贴和研发支出没能显著提高企业绩效。

针对以上结论,本文提出以下政策建议:

第一,制定绿色供应链信息披露指引,统一绿色供应链信息披露标准,提高企业间绿色供应链信息的可比性。目前相关部门已陆续出台与绿色供应链相关的规定办法,如工信部2016年9月出台了《關于开展绿色制造体系建设的通知》,其中对评价企业绿色供应链管理设计了一套指标体系;国标委在2017年10月出台了《制造企业绿色供应链管理导则》,明确了制造企业绿色供应链管理的目的、范围及基本流程。但是对于企业应披露哪些绿色供应链信息目前还没有相关指引办法进行统一规定,同时对于此类信息应该如何合理量化也没有统一标准,而信息的合理披露正是评价企业绿色供应链管理效果如何的基础,不规范的信息披露不利于监管者、第三方评价机构及企业利益相关者获取企业绿色供应链管理信息,从而影响对企业绿色供应链管理的评价效果。

第二,加大绿色补贴对绿色供应链各个环节的支持力度。当前绿色补贴主要支持企业的技术升级改造,即侧重对绿色设计环节的支持。未来财政补贴应综合考虑绿色供应链其他环节的作用,加大对绿色采购、绿色生产及绿色回收环节的资金支持。绿色供应链管理涉及到企业产品的全生命周期,要想全面提高企业的绿色属性,应该关注绿色供应链的中每一个环节的作用,并加大财政支持力度。以绿色采购为例,当企业采购通过环境管理体系认证的原材料或设备时,财政应对这类采购给予合理补贴,以此来鼓励企业的绿色采购行为,从而带动企业上游的供应商的绿色生产,实现整个产业链上的良性循环。

第三,应推动企业研发成果的转化,同时从消费者角度着手,提高消费者环保意识和对绿色产品的需求。企业光是投入大量资金进行绿色设计还远远不够,相关部门应推动企业研发成果的转化,鼓励并推进企业将绿色设计成果有效转换到企业的后续生产、回收环节,提高产品的绿色属性。此外还应采取适当手段鼓励消费者绿色消费,如对购买绿色产品的消费者给予一定补贴等,进而提高消费者对绿色产品的需求,实现由消费需求带动企业绿色制造,从而提高企业实施绿色供应链的内在动力。

主要参考文献:

[1]王昀,孙晓华.政府补贴驱动工业转型升级的作用机理[J].中国工业经济,2017,(10):99-117.

[2]任晓航.再制造绿色供应链中政府关于补贴与费用的策略分析[A].美国科研出版社.Proceedings of the 9th International Conference on Management and Service Science (MASS 2015)[C].美国科研出版社:,2015:8.

[3]李忠余,王慧. 浅谈“新三板”公司挂牌前后资产评估的需求及特点[J]. 中国资产评估,2014,(08):36-38.

[4]戴小勇,成力为. 财政补贴政策对企业研发投入的门槛效应[J]. 科研管理,2014,35(06):68-76.

[5]生延超.环保创新补贴和环境税约束下的企业自主创新行为[J].科技进步与对策,2013,30(15):111-116.

[6]凌六一,董鸿翔,梁樑.从政府补贴的角度分析垄断的绿色产品市场[J].运筹与管理,2012,21(05):139-144.

[7]I-Hsuan, Hong,Jhih-Sian,Ke.Determining advanced recycling fees and subsidies in "E-scrap" reverse supply chains.[J].Journal of environmental management,2011,92(6):1495-502.

[8]侯方淼.从经济学视角分析绿色采购中政府补贴的作用[J]. 当代经济管理,2009,31(04):72-74.

[9]申亮.绿色供应链演化博弈的政府激励机制研究[J]. 技术经济,2008,(03):110-113.

[10]朱庆华,窦一杰.绿色供应链中政府与核心企业进化博弈模型[J].系统工程理论与实践,2007,(12):85-89+95.

[11]王齐.政府管制与企业排污的博弈分析[J]. 中国人口.资源与环境,2004,(03):121-124.

[12]Damania D.Pollution Taxes and Pollution Abatement in an Oligopoly Supergame[J].Journal of Environmental Economics & Management, 2004, 30(3):323-336.

猜你喜欢

会计之友(2016年24期)2017-01-09

青年时代(2016年21期)2017-01-04

商业经济(2016年6期)2017-01-03

现代商贸工业(2016年21期)2016-12-26

商场现代化(2016年24期)2016-11-02

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

财税月刊(2016年3期)2016-06-01

妇女生活(2015年9期)2015-09-14

科技与管理(2014年2期)2014-07-24