A股出现历史性机会

2018-05-14 16:47董宝珍

证券市场红周刊 2018年37期

董宝珍

一方面A股低估值,另一方面叠加中国经济增长的必然性,可以得出股市已经迎来了历史性大机会。

十一假期后的第一周,A股以超级惨跌的方式给了投资者以重重一击。市场的悲观情绪无以复加,有的投资者把持有了若干年的股票都恐慌性地卖出了。

今年以来,笔者在《红周刊》发表的系列文章中都強调市场的机会来了。在现在这个节点,笔者更要旗帜鲜明地公告天下:中国股市形势大好,极端的好,而且出现的是历史性机会。

亏损和盈利大部分来自情绪

笔者在此前提出一个问题,就是腾讯控股和恒瑞医药这样的龙头,其股价持续下跌(今年以来的最大跌幅约为40%)和公司自身的基本面有关系吗?笔者以为,这两家公司的基本面在股价大幅变动前后没有什么变化,也就是说,它们的股价波动和基本面没有直接关系。那么,是什么原因导致它们股价大跌呢?

笔者认为,在市场非理性乐观情绪推动腾讯和恒瑞股价涨到泡沫化时,投资人被乐观情绪吞没,不能理性、客观地评估这两家公司的实际价值了,在盲目乐观情绪作用下错误地高位追买,最终导致许多投资者不仅没有享受收益反而遭受损失。与之相反获得超额利润的投资人,都是能保持理性客观、情绪稳定,坚持用基本的投资常识看待市场下跌的人。举例来说,2013年在贵州茅台跌到100元所有的人都认为茅台前途暗淡时,不为市场情绪裹挟能保持情绪稳定独立思考的投资人,逆势买入,最后获得7倍的财富。这些财富中真正来自于企业经营的财富量不到20%,约80%的财富量是来自于估值水平的变化。腾讯控股和恒瑞医药的亏钱和贵州茅台的巨额回报共同揭示出:资本市场上财富的创造和毁灭,更多的时候是市场参与者的情绪所致,而非基本面。

中国股市出现极端情绪化悲观

本周中国股市因为外围股市尤其是美国股市下跌而大幅下跌,问题是美国股市是牛头上的下跌,中国股市是熊尾,中国股市和美国股市本质上没什么关联性。如果有关联性,就不能解释为何美股十年走牛而同期A股一直横向运动。然而,在这次暴跌中,美国股市下跌3%,A股居然下跌5%。

美股连续十年上涨,估值水平处于历史的最高位,价值规律要求它必须有下跌动作。中国股市估值处于历史最低区域,价值规律也必然决定中国股市未来要上涨,美股下跌和中国股市上涨都是价值规律的内在要求。在全球范围自由流动的资金会必然离开高估值、高风险市场,自动进入低估值、低风险市场。而目前在大型经济体中,只有中国股市和俄罗斯股市低估。笔者身边就有一位朋友已经这样做了:从美股抽身,回归A股。美国股市下跌对中国股市有利,中国股市随美国股市下跌毫无道理。但违反基本常识的非理性恐慌情绪,让国内的“止损派”、“竞争性割肉派”纷纷挥刀自宫。

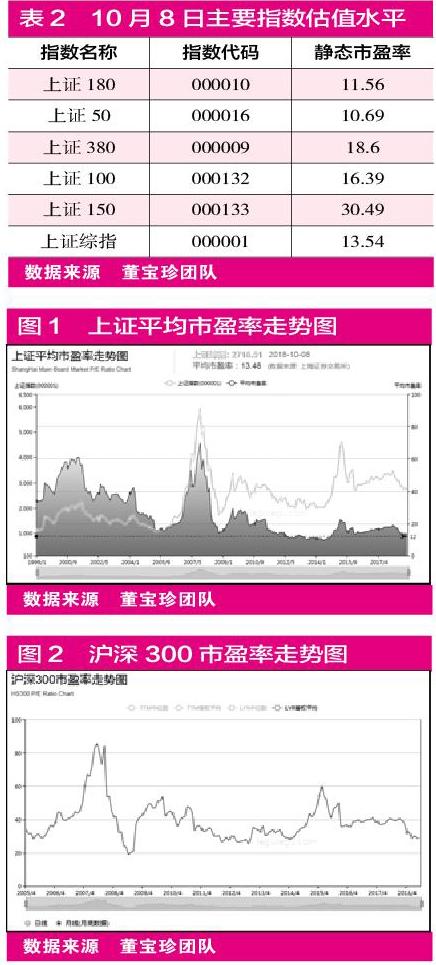

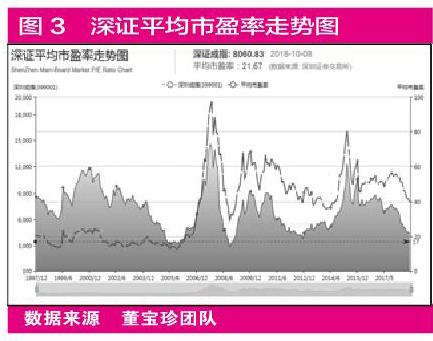

很多人基于股价和股市的大幅暴跌,认为股价的下跌反证中国经济基本面出了问题。因此,我们有必要看一下中国经济基本面。(见表1)

从表1可以看出,2015年是中国上市公司经营业绩成长最低的一年,2016年业绩增速开始恢复,2017年业绩增速接近20%,2018年上半年净利润增长率达到23.8%。相关统计表明,中国经济周期是7年一个周期,7年成长然后7年衰退,我国经济上一次衰退开始于2008年,那么在2015年走完衰退周期并开始新的成长周期。

目前,我国人均GDP不到1万美元。在东亚儒家经济圈中,只有三个经济体的人均GDP低于1万美元,分别是朝鲜、越南和中国大陆。中国台湾、中国香港、韩国、日本、新加坡等地区和国家人均GDP都在两三万美元左右。从这样的对比来看,只要是在和平发展环境下,中国大陆的经济必将进一步成长,完成人均GDP从1万美元到两三万美元的发展进程。同时,在看到大陆经济体量很大增长难度提升的一面时,还要看到我们目前所拥有的物质资源、人才资源都是历史上最好时期,经济继续增长的前景毋庸置疑,甚至可以说中国基本面经济坚如磐石。

按照价值投资流派的基本原则,在基本面没有发生不利变化的情况下,股票价格的最终走向决定于估值。那么,我们中国股市的估值状况是怎样的呢?(见表2、图1、图2和图3)

从主要指数历史估值水平来看,A股当前已经进入到历史低估值区域。世界是周期性运动的,周期的本质是重演和重复,在重复波动到历史底部边界和历史顶部边界时必然翻转是规律使然,这也是包括股市在内的一切以周期性波动存在的事物的基本变化特征。现在中国股市估值状况处于历史最低,也就意味着一个巨大的具有历史性的投资机会出现了。回想一下,2005年的998点激发出了怎样的估值修复走势?从这个意义上讲,中国股市一片大好。

由此,一方面A股低估值,另一方面叠加中国经济增长的必然性,可以得出股市已经迎来了历史性大机会。

必须和活宝们对着干

巴菲特安排伯克希尔公司接班人时开出四个条件:第一,对风险有极端的敏感性。第二,情绪稳定。第三,熟悉机构投资人的行为特征。第四,人性管理能力强。在这个基础上,笔者以为,投资者的核心能力是自控能力和情绪管理能力,因为投资者本质上是在参与一场情绪博弈。

从自控力来说,只有自控力高的投资者才会有强于普通投资者的投资能力。从情绪管理角度来说,只有在人性管理和情绪平衡的这个课题上面超越普通投资者,才有更大概率获得超额收益。

目前,市场中被非理性恐慌情绪包围吞没的“止损派”和“竞争性割肉派”纷纷自宫,这些管理着巨额资金的所谓的高级专业人士完全是活宝。理性的投资人应该果断逆势而为,借着“活宝们”的非理性行为所创造出的历史性投资机会,去发现价值、占有价值、不要浪费罕见的获取财富的机会。

笔者认为在中美两国经济已经高度融合的情况下,目前中美贸易摩擦紧张的状况已经发展到极限,A股市场的反应严重过度。最新的海关总署数据是:“9月份以美元计出口同比增速加快至14.5%,进口增速放缓至14.3%,贸易账扩大至顺差316.9亿美元。出口大幅好于预期。”中国进出口一如既往地稳定增长。中美贸易摩擦至少现在没有影响进出口,但却对投资大众的心理预期产生最大影响。

另外,中国经济的反向对冲政策也必将登场。笔者注意到,10月7日降准,财政部正在研究减税、让利、降费等政策。只是,这些积极的财政和金融政策在市场恐惧中被淹没。

总而言之,目前中国资本市场的客观事实是:估值处于历史最低,经济进入新周期,在全球范围内对资金有巨大的吸引力,利多政策正在不断推出。通过这些信息可以得出一个常识性结论:中国股市已经跌出历史性机会,且极为巨大。

猜你喜欢

艺术学研究(2019年1期)2019-09-10

南风窗(2018年23期)2018-11-15

商情(2017年27期)2017-09-09

科学与财富(2017年20期)2017-07-10

中国经贸(2017年6期)2017-04-24

现代商贸工业(2016年14期)2016-12-27

中国市场(2016年32期)2016-12-06

海外星云(2016年7期)2016-04-27

债券(2014年12期)2015-01-04

壹读(2014年16期)2014-09-04