信托公司非常规融资利息的会计处理

2018-05-14 08:55严平花

财讯 2018年2期

严平花

甲公司由于项目需要,与A信托公司洽谈融资事宜,并于2017年5月签订应收账款财产权信托合同。合同主要条款如下:信托公司发行金额总数为5亿元信托借款,到期日为2022年5月16日,信托借款期限60个月,(1)双方约定还本安排:2018/5/16分配本金5000万元,2019/5/16分配本金5000万元,2020/5/16分配本金1亿元,2021/5/16分配本金1亿元,2022/5/16分配剩余本金;(2)还本付息安排如下:2017/6/21付3,159,722.22元;2017/9/21付8,305,555.56元;2017/12/21付8,215,277.78元;2018/3/21付8,125,000.00元;2018/5/16付55,145,833.33元;2018/6/21付2,843,750.00元;2018/9/21付7,475,000.00元;2018/12/21付7,393,750.00元;2019/3/21付7,312,500.00元;2019/5/16付54,631,250.00元;2019/6/21付2,527,777.78元;2019/9/21付6,644,444.44元;2019/12/21付6,572,333.22元;2020/3/21付6,500,000.00元;2020/5/16付104,116,666.67元;2020/6/21付1,895,833.33元;2020/9/21付4,983,333.33元;2020/12/21付4,929,166.67元;2021/3/21付4,929,166.67元;2021/5/16付103,087,500.00元;2021/6/21付1,263,888.89元;2021/9/21付3,322,222.22元;2021/12/21付3,286,111.11元;2022/3/21付3,250,000.00元;2022/5/16付264,005,127.78元,本息合计683,921,211.00元。

信托公司根据还本付息计划表,对利息开具利息发票,本金开具收据。乍一看,合同未约定信托借款成本率,公司每月如何计提利息入账?

还原借款本金,计算信托借款综合成本率:

信托借款本金转化为1年期占用资金额度=5.1+4.50.1+4.1+3.1+2.1=18.50亿元

借款总成本=683,921,211.00 500000.000.00 183.921.211.00元

借款综合成本率183,921,211.00/1,850,000,000.00≈9.94179

每月計提利息=综合成本率*借款本金,账务处理如下:

借:财务费用——借款利息

贷:应付利息——A信托借款利息

公司付息时账务处理如下:

借:应付利息——A信托借款利息

贷:银行存款

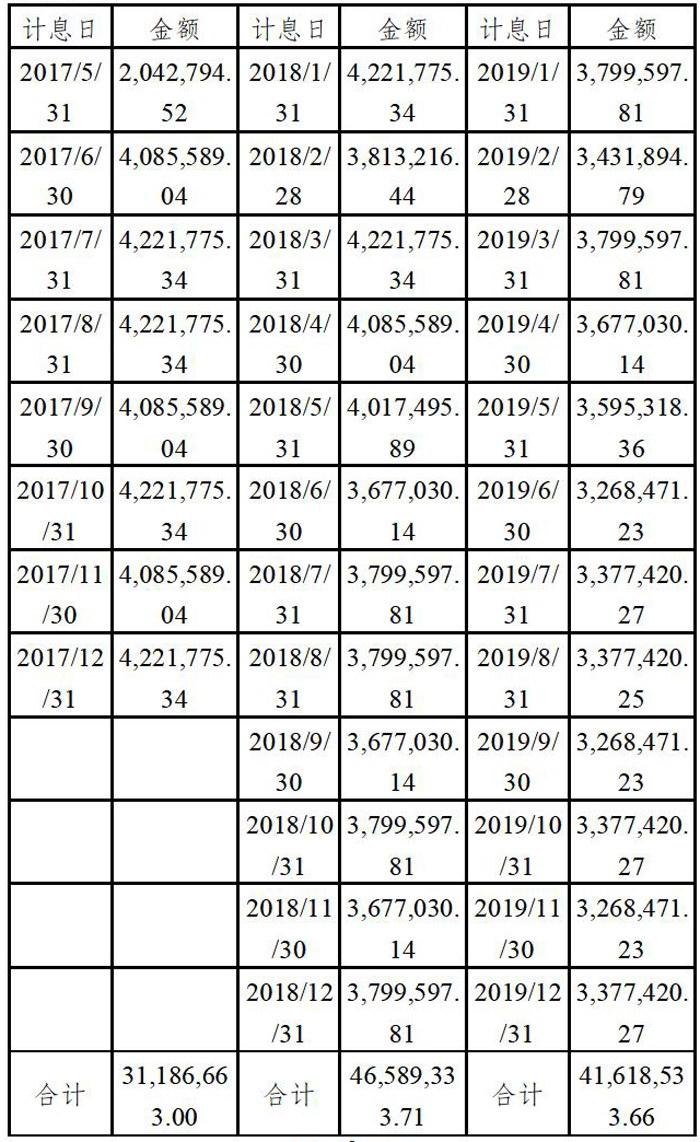

利息计提表(以2017.5-2019.12为例):

结束语

在会计实务中,我们会遇到各种各样的融资合同、融资条款,并不是每一份融资合同都是标准式的列明融资期限、融资本金、融资利率,而很多时候需要财务根据经验进行判断,并作出恰当的会计处理。

猜你喜欢

银行家(2022年5期)2022-05-24

现代职业教育·职业培训(2018年11期)2018-06-11

中国总会计师(2016年12期)2017-04-14

方圆(2017年5期)2017-03-28

金融理财(2016年7期)2016-12-30

金融理财(2016年6期)2016-12-30

进出口经理人(2014年1期)2014-01-21

金融周刊(2013年19期)2013-08-07