信息不完全与信息成本对信贷市场均衡的影响

2018-05-14 12:12金剑峰

今日财富 2018年28期

金剑峰

信贷市场的均衡是一种配给均衡。20世纪70年代,Stiglitz、Weiss和Jaffee等人将不对称信息范式引入信贷市场的研究,得出了许多有重大意义的理论成果。Jaffee和Russel(1976)假定市场上存在两种类型的借款人——“诚实的”和“不诚实”的,贷款到期时,前者会按时还款,后者不会还款。由于事前无法知道借款人类型,放款人只能以同样的利率放款。为了补偿违约带来的损失,放款人会设定更高的贷款利率(相对诚实借款人放款的情况)。这样,诚实的借款人因为贷款利息较高而减少贷款需求,不诚实的借款人也会减少借款数额以便隐藏其类型。因此,信贷配给就成为市场应对逆向选择的自然结果。

Stiglitz和Weiss(1981)证明,即使不存在人为干预,不完全信息所所导致的信贷配给也将长期存在。他们将贷款利率对预期收益的影响划分为两种类型——刺激效应(incentiveeffect)和逆向选择效应(adverse effect)。前者对预期收益有正面影响,贷款利率越高,放款人的预期收益也越高。后者对预期收益有负面影响,接受高利率的往往是那些高风险借款人,因而贷款利率越高,银行的风险也越大,期望收益也随之降低。在对这两种效应的权衡下,放款人会设定一个最优贷款利率,使得信贷需求大于信贷供给,通过配给的方法满足其中的部分需求,从而控制信贷风险。

理论上,要甄别借款人风险类型,放款人有兩种方法——直接观察借款人的特征或者提供特定类型借款契约(包括对利率和抵押物的要求)(Type Specific Lending Contracts)(Ghatak和Guinnane,1999;Ghatak,2002)。高风险借款人失败的可能性更大,更容易失去抵押物,所以倾向于选择高利率、低抵押要求的借款契约,而低风险借款人正好相反。如果借款人缺乏抵押物,风险类型又难以评估,放款人将不得不提供单一利率的混合贷款契约(Pool Lending Contract)。然而,这类混合贷款契约很难做到既“对所有的有价值的借款人都具有吸引力”,又“允许贷款人覆盖成本”。(Armendariz de Aghion和Morduch,2005)。

尽管信贷配给的有关研究对信贷市场的运行状况进行了比较好地描述和解释,但某些假设与现实存在一定的差异。首先,现有文献大多假定放款人完全不了解借款人信息。而实际情况是,放款人在放贷前都会收集借款人的相关信息,包括借款人的信用状况、财务状况、贷款用途等。在掌握一定信息的基础上,放款人认为风险可控,才会发放贷款。因此放款人对借款人完全不了解的情况并不常见。这就引申出新的问题:放款人要收集多少信息才是合适的?信息成本对市场均衡有何影响?第二,现有的文献在信息不对称的基础上研究分离均衡问题,即放款人提供不同的合约供借款人选择,从而区分其风险类型,针对借款人类型的不同设定差别化的贷款利率。事实上放款人很少会提供多种合约供借款人选择。正相反,合约的设定常常是银行对借款人进行风险识别与评估的结果。如果借款人风险很低,银行可以提供信用贷款;如果存在一定风险,则要求抵押贷款。此外,银行在发放贷款时,会根据借款人的风险状况以基准利率为基础上浮一定的比例,这一点和理论上的分离均衡比较接近。

针对上述问题,我们将贷款看作是一个看跌期权,将信息因素纳入定价过程,分析其对于信贷市场均衡的影响。由于贷款可以被看做一个看跌期权,贷款利率相当于期权的价格,和项目风险成正比。而放款人对项目风险的评估值和实际值之间存在误差,这个误差和放款人掌握的信息量成反比。因此,放款人掌握信息量越多,项目风险值的误差就越小,贷款利率就越低,越接近于理论值。但是信息是有成本的并且最终由借款人承担,理性的借款人会选择一个信息量,使得贷款利率加上信息成本最小化。

一、信息成本与贷款定价

Black-Scholes模型是期权定价的一个重要方法,自上个世纪70年代问世以来得到了广泛应用。根据该模型,贷款(看跌期权)的价格等于:

其中:S是资产价值,X是执行价格(到期债务),r是连续复利的无风险收益率(年化),σ是项目收益率的波动性(年化标准差),T是到期时间(以年为单位)。

假设借款人项目投资金额为1元,完全来自信用贷款,贷款期限1年。项目收益率的波动性为0.2/年,连续复利的无风险利率为3%/年。项目当前价值S=1,执行价格X=1.03,波动性σ=0.2,r=3%。根据Black-Scholes公式,我们可以计算出P=0.0794,放款人索取的贷款利率应该是:

由于信息的不完全,放款人只能够根据所掌握的有限信息对借款人的项目进行判断。

假设 Y=y+e-bm ε (1)

其中,y是农户投资项目的收益率,服从(μ, σy)的正态分布。Y是放款人根据掌握的信息所估计的农户投资收益率,ae-bmε是估计值和实际值之间的误差,ε是一个随机变量,服从标准正态分布,b是大于0的常数,m是放款人掌握的关于农户的信息,信息越多,m越大,误差项越小。y和误差项e-bmε之间相互独立。

因此,我们知道:

Y的期望值为: E(Y)=E(y)=μ (2)

方差为: (3)

从公式(2)和(3)可以发现,放款人对于项目期望收益的估计是无偏的,对于方差的估计是有偏的,总是倾向于高估风险。这种高估程度和信息量成反比,信息越少,高估问题越严重,信息越多,估计值越接近实际值。

接着前面的例子,在完全信息下,σ=0.2时,我们有贷款利率R=8.63%。为了简化分析,我们假设b=1,当放款人掌握的信息量m分别等于0.5、1.5和2.5的时候,其所推断出的σY分别为0.64、0.3和0.22。贷款利率分别为33.38%、13.49%和9.39%。因此,在信息不完全的情况下,由于对风险的高估,放款人对贷款的定价也往往偏高。信息越是缺乏,偏离度越大。

二、信息成本对信贷市场均衡的影响

随着放款人掌握信息量的增多,贷款定价的误差会逐步变小,不断向完全信息下的利率水平逼近。然而,信息的收集是有成本的,所有的成本实际上最终都是借款人承担。所以,从信息收集的角度看,其边际收益就是由于误差变小带来的贷款利率的下降,边际成本就是收集额外的信息需要付出的成本。当信息收集的边际成本等于边际收益的时候,借款人获得的贷款总成本最低。即使收集更多信息可以进一步降低贷款利率,借款人(贷款人)也不再有动力进一步收集信息。因为此时贷款利率下降带来的收益不足以抵消信息成本。

(一)信息利用效率

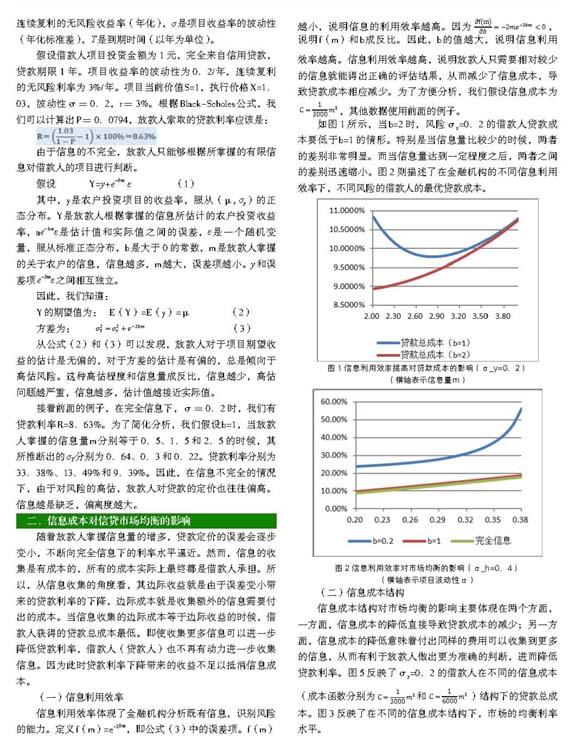

信息利用效率体现了金融机构分析既有信息,识别风险的能力。定义f(m)=e-2bm,即公式(3)中的误差项。f(m)越小,说明信息的利用效率越高。因为,说明f(m)和b成反比。因此,b的值越大,说明信息利用效率越高。信息利用效率越高,说明放款人只需要相对较少的信息就能得出正确的评估结果,从而减少了信息成本,导致贷款成本相应减少。为了方便分析,我们假设信息成本为,其他数据使用前面的例子。

如图1所示,当b=2时,风险σy=0.2的借款人贷款成本要低于b=1的情形。特别是当信息量比较少的时候,两者的差别非常明显。而当信息量达到一定程度之后,两者之间的差别迅速缩小。图2则描述了在金融机构的不同信息利用效率下,不同风险的借款人的最优贷款成本。

(二)信息成本结构

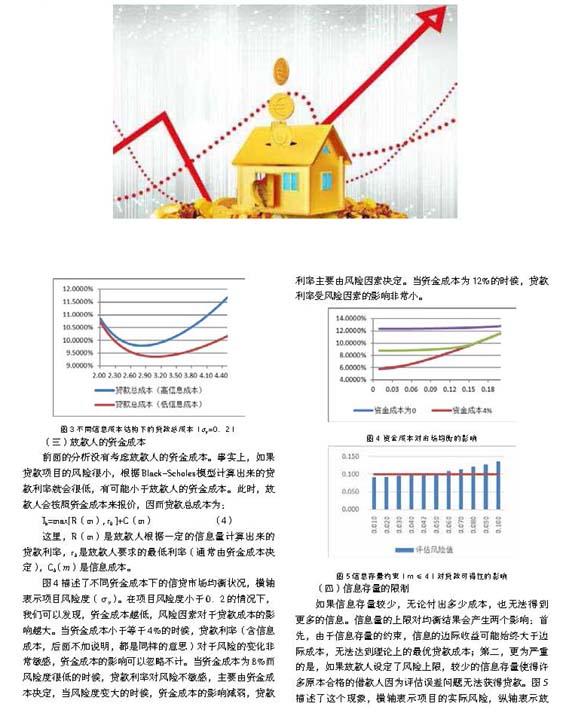

信息成本结构对市场均衡的影响主要体现在两个方面,一方面,信息成本的降低直接导致贷款成本的减少;另一方面,信息成本的降低意味着付出同样的费用可以收集到更多的信息,从而有利于放款人做出更为准确的判断,进而降低贷款利率。图5反映了σy=0.2的借款人在不同的信息成本(成本函数分别为和)结构下的贷款总成本。图3反映了在不同的信息成本结构下,市场的均衡利率水平。

(三)放款人的资金成本

前面的分析没有考虑放款人的资金成本。事实上,如果贷款项目的风险很小,根据Black-Scholes模型计算出来的贷款利率就会很低,有可能小于放款人的资金成本。此时,放款人会按照资金成本来报价,因而贷款总成本为:

Ib=max[R(m), r0 ]+C(m) (4)

这里,R(m)是放款人根据一定的信息量计算出来的贷款利率,rb是放款人要求的最低利率(通常由资金成本决定),Cb (m)是信息成本。

图4描述了不同资金成本下的信贷市场均衡状况,横轴表示项目风险度(σy)。在项目风险度小于0.2的情况下,我们可以发现,资金成本越低,风险因素对于贷款成本的影响越大。当资金成本小于等于4%的时候,贷款利率(含信息成本,后面不加说明,都是同样的意思)对于风险的变化非常敏感,资金成本的影响可以忽略不计。当资金成本为8%而风险度很低的时候,贷款利率对风险不敏感,主要由资金成本决定,当风险度变大的时候,资金成本的影响减弱,贷款利率主要由风险因素决定。当资金成本为12%的时候,贷款利率受风险因素的影响非常小。

(四)信息存量的限制

如果信息存量较少,无论付出多少成本,也无法得到更多的信息。信息量的上限对均衡结果会产生两个影响:首先,由于信息存量的约束,信息的边际收益可能始终大于边际成本,无法达到理论上的最优贷款成本;第二,更为严重的是,如果放款人设定了风险上限,较少的信息存量使得许多原本合格的借款人因为评估误差问题无法获得贷款。图5描述了这个现象,横轴表示项目的实际风险,纵轴表示放款人评估的风险值。假设放款人资金成本为3%,设定的风险上限为σ_Y=0.1,评估误差为, 信息成本为。有10个项目,风险度(σy)分别为0.01、0.02、0.03、……、0.1,如果不存在信息存量限制,10个项目全部都会得到贷款。但是,如果信息存量的上限为m=4,只有4个项目得到了贷款,而风险度在0.042之上的项目全部被拒绝。事实上,这10个项目全部都是合格的。

(五)不同类型放款人的市场划分

假設存在两类放款人,一类是银行,一类是民间放款人,资金成本为10%,未设定风险上限,评估误差为,信息成本为。相对于银行,民间放款人在信息成本和信息的利用方面具有明显的优势,但在资金成本方面具有明显的劣势。因此对于低风险项目,民间放款人无法同银行竞争,因为其在信息方面的优势被资金成本的劣势所抵消。图6反映了银行和民间放款人的市场划分。由于信息存量的限制(m≤4),评估的误差得不到有效的减少,那些风险值在0.042以上的项目,在银行的评估值都会超过0.1的风控线,从而无法获得贷款。这些项目不得不转向民间信贷寻求资金支持,其代价是贷款成本的跃升,因为这些项目最低也要支付10.665%的贷款成本,远大于从银行贷款的成本6.2605%。如果项目的回报率居于两者之间,将无法获得资金的支持。

三、结论和政策含义

据此,我们得出如下结论:

(一)由于信息存量的约束以及获得信息需要付出成本,放款人信息是不完全的。信息的不完全导致项目风险在一定程度上被高估,从而导致贷款价格的高估。

(二)信贷市场的均衡是在一系列约束条件下的最优选择,主要由六个因素决定:(1)项目风险因素;(2)放款人的信息利用能力;(3)信息成本;(4)放款人的资金成本。(5)信息存量。(6)放款人承担风险的意愿。会对那些风险接近临界值的项目产生额外影响。

(三)如果放款人设定了风险上限,信息存量的不足将会影响到借款人的贷款可得性,部分原本合格的借款人因为评估误差而无法获得贷款。

(四)放款人在上述六个方面的差异导致了最终价格的差异,从而形成了市场分割。市场分割的形成既反映了放款人对待风险的态度(设定风险上限),也是价格竞争的结果。一般说来,占据了某个细分市场的放款人在价格上处于绝对优势地位。

(五)信贷市场存在帕累托改进的空间。首先,借款人初次贷款成本最高,之后再贷款的成本会显著降低。因为信息成本信息一经获得,后续使用几乎不再需要付出成本,因而在多次贷款的场合,借款人的初始信息成本可以作为固定投入分摊到以后各次贷款。对于某些低风险借款人,即使初次贷款的总成本高于其投资收益,只要后续贷款成本低于其投资收益,从总体而言,贷款可能仍然有利可图。其次,信息具有非竞争性,不会因为使用而减少。这为不同组织之间进行合作,降低信息成本提供了可能。例如,沉淀在农村社区网络中的借款人有关信息,对于网络中的主体来说可能没有价值,即使之前为此付出了成本,也变为沉没成本。而对于放款人,这可能是有用信息。如果放款人能够低成本地利用这样的信息渠道,就能够缓解项目风险被高估的程度,从而降低贷款成本,整个社会福利都会得以提高。(作者单位为广东外语外贸大学金融学院)

猜你喜欢

新传奇(2021年2期)2021-01-25

瞭望东方周刊(2018年4期)2018-02-01

数码设计(2017年9期)2017-10-20

新课程·下旬(2017年7期)2017-08-14

科技与创新(2017年1期)2017-02-16

建材发展导向(2016年6期)2017-01-17

现代商贸工业(2016年25期)2016-12-26

新民周刊(2016年49期)2016-12-26

成才之路(2016年18期)2016-07-08

试题与研究·教学论坛(2015年5期)2015-09-02