房地产税收与房地产价格关系研究

——以青岛市为例

2018-05-07 04:29:45安普帅,段勤勤

财务与金融 2018年2期

近几年,我国房地产业得到了迅猛发展,房价居高不下,增长幅度呈现稳定向上态势,房地产业的相关收入在地方政府的财政收入贡献越来越大,房地产价格的波动与地方政府财政收入的关系也更加紧密。本文从青岛市房地产行业和当地社会经济实际情况出发,选取了房价、人均财政支出和房地产投资开发额指标作为解释标量,从计量经济学角度对当地房地产税收收入指标进行了理论和实证分析,并运用脉冲响应和方差贡献率对这种影响关系进行了深入研究。分析结果表明:通过本文的理论和实证分析,我们可以得到如下结论:短期来看,房地产投资开发额会对税收收入产生较为明显的正向影响,但是远期来看房价和人均财政支出的正向影响会逐渐增加,而房地产投资开发情况的影响持续性不足。最后,论文对从规范土地供应、优化房地产税收制度结构、建立健全房地产市场信息披露机制、拓宽财源渠道等方面提出了政策建议。

房地产 税收收入 财政支出 VAR模型

一、研究背景及意义

(一)研究背景

近几年,我国房地产业得到了迅猛发展,房价居高不下,增长幅度呈现稳定向上态势,房地产业的相关收入在地方政府的财政收入贡献越来越大,房地产价格的波动与地方政府财政收入的关系也更加紧密。从近十年来房地产市场变化来看,2000年后,房地产投资增幅过猛、房地产价格上涨过快、结构性失调等问题接连不断。尽管2008年房地产市场由于经济危机的冲击出现了一定程度的回调,但2009年房地产价格的飙升再次使得房地产价格过快上涨成为公众最为关注的问题。在学术界出现了一系列讨论房地产价格上涨原因的论述,其中有一些观点认为地方政府出于地方财政增收的目的而介入了市场,并抬高房地产价格。同时,也有相关调查报告为学术论证提供了一定的现实依据,指出地方财政收入中约有30%-50%来自房地产业。而另一方面,国家房控政策措施陆续出台,2016年12月16日中央经济工作会议明确坚持“房子是用来住的,不是用来炒的”的定位,综合运用金融、土地、财税、投资、立法等手段促进市场健康平稳发展,进而会直接或间接影响到房地产价格,从而影响房地产税收等等。由此可以发现,从理论和实证角度来分析研究房地产价格对房地产税收的影响机制,对于调整房地产税收体系,促进房地产行业相关税收稳定增长具有重要的理论和现实意义。

(二)研究意义

房地产市场在发展过程中与宏观经济增长周期波动类似,也会产生周期波动。当房地产市场繁荣时,房地产行业由于产业链长,会极大地拉动地方经济发展,同时带动地方财政收入迅速增长。相反,当房地产市场增速处于下降阶段时,房地产价格下跌,房地产市场萧条,也导致地方财政收入下降。在我国普遍存在的问题是,众多地方政府融资平台的融资成本较高,主要依靠土地财政维持还款能力。房地产市场是一个地区性市场而非全国性市场。

二、文献评述

(一)国外文献研究现状

国外学者从资产价格(主要是房地产价格)对政府财政收入的影响方面探讨了房地产市场对地方财政收入的影响。Otaes(1969)选取了1960年新泽西州53个城镇的相关数据,运用普通最小二乘法和二阶段最小二乘法做回归,分析结果指出,以公共支出保持不变为前提,如果地方财产税上升,那么住房价值就会降低,而如果平均在每个学生身上的支出增加,那么房屋价值又会增加。因此,认为地区公共支出水平对房地产价值有正向影响,对财产税的影响则为负。Eschenbach et al.(2004)研究了房产和股票市场对于英国、瑞士等国家财政收入的影响,发现主要的财政恶化期是由剧烈的资产价格暴跌引起,尤其是房地产和股票陷入低迷的时候。Reibnhart and Rogoff(2009)概述了房地产价格影响财政收入的两种具体机制:其一是直接来自于房地产的税收和资本增值收益;其二是通过房地产价格对实体经济的影响,财富效应、抵押效应与信心等间接引致财政收入变动。

一部分国外学者也对房地产价格地区性差异进行了研究,如 Charles K.Y.Leung等人(2006)指出房地产价格地区性差异的存在会影响市场效率,以住房贷款增长率、通货膨胀率、实际总住房价格指数、实际利率、实际工资、股票指数失业率、预算比例、贸易比率以及实际GDP增长率为解变量,房地产价格为被解释变量,采用Hedonic模型,对香港1992-2001年住宅市场的交易数据运用普通最小二乘法和广义最小二乘法进行了分析研究,研究结果显示房地产价格呈现区域性差异,并且地区间房地产价格价的差异程度与不同地区宏观经济状况存在密切联系。

(二)国内研究现状

国内大部分学者主要从“土地财政”和房地产价格两个角度,研究房地产市场波动对地方财政收入的影响。

国内学者从“土地财政”角度进行了研究,俞露(2009)研究了地方成本收益数据,研究表明地方政府为获得潜在的利润会过度征用土地,并推动房地产价格上涨。蒋省三、刘守英(2006)通过对年代末以来浙江省的发展状况进行了分析,指出城市的扩张会给政府带来相应的财政效应,即政府在预算内靠城市扩张带来产业税收效应,而预算外靠土地出让收入可以使政府财政税收达到最大化,城市的扩张主要依靠建筑业和房地产业的发展,因此文章认为地方财政尤其是发达地区财政已本质上就是“土地财政”。沈悦、刘洪玉(2004)选取了1986-2002年房地产开发投资以及的时间序列数据,运用Granger因果检验、广义脉冲响应函数、方差分解等计量经济学方法对中国房地产开发投资与GDP之间的互动关系进行了研究,研究结果表明的波动性对预测房地产开发投资的趋势有所帮助,然而房地产开发投资却不能预测的走势。邵一江(2010)运用1995-2007年的上海市地方财政收入和房地产销售额的时间序列数据,运用协整性检验和格兰杰因果分析方法,对上海市财政收入与房地产价格研究进行了系统研究,得出结论上海市财政收入与房地产价格之间存在长期的均衡关系,并且有着双向反馈机制(互为因果关系)。刘思青(2014)基于1999年至2011年全国30个省、自治区、直辖市的房地产税收收入与房地产价格的面板数据,通过实证分析得出了房地产税收与房地产价格之间成正向关系,房价上涨最终地方政府的财政收入增加。杨萌萌(2015)选取江苏省房地产税收与房价数据,采用E-G两步法对现行房地产税收的房价影响效应进行实证分析。结果表明,房地产税收与房价存在显著关系,房地产税总体上对房价具有负面影响,且税收对房价的影响效应具有动态差异性,长期效应大于短期效应。

(三)文献评述

近年来,国内外学者对房地产税收的研究越来越多,研究内容主要包括:我国房地产税制体系研究,房地产税制改革和税制优化以及税收对房地产市场调控作用。但总体而言,现有研究多为对策探讨和政策分析,缺乏对房地产税影响房价的实证探讨。因此,采用计量经济模型分析我国房地产税对房价影响的经验证据,不仅有助于厘清我国房地产税与房价之间的关系,也可为利用税收完善我国房地产市场调控体系提供经验参考。

三、房地产税收与房地产价格的理论分析

(一)房地产税收影响地方财政收入

涉及房地产业的税费有11种专门针对不动产而设置的税种即房地产“五税”,分别为房产税、城镇土地使用税、契税、耕地占用税、土地增值税。由于这五个税种收入直接来源于不动产,因此重点考察这五个税种的收入可以更好的了解房地产税收对地方财政收入的贡献。

房地产业产业链长、发展迅速,因此对其他行业的带动作用是显著地。房地产业对其他产业的带动效应主要是通过改变需求和供给而产生的总效应。首先,从产业结构上来看,房地产业对建筑业、化学工业、金融业、服务业的带动效应较大。这些产业与房地产业密切相关,我国房地产业主要影响的是原材料消耗型产业、物质资本型产业、以及与房地产行业相关的服务类行业。其次,房地产业的发展也能推动一些创新型企业的产生,例如,房地产中介、房地产评估以及物业管理等。

最后,房地产价格还可以通过改变托宾q值来影响房地产业投资,而托宾q值是指新增资本的市场价值与企业重置资本之间的比例q,而q值决定了厂商的投资水平。当q值大于1时,房地产价格变化使得房地产业创造的价值大于其投入的成本时,房产业的投资将扩大,而房地产业对其他产业的投资增加又会推动其他产业的发展,地方产出增加,从而地方财政收入增加。当q值小于1时,房地产价格变化使得房地产业创造的价值小于其投入的成本时,房产业的投资将缩小,相应的,对其他产业的投资减少,地方财政收入也会出现一定程度的下降。经济处于繁荣阶段,发展迅速时,资产价值增加,托宾q值就会增大,那么公司会增加投资,相反的,经济处于衰退期,资产价值减少,托宾q值就会减小,公司则会缩减投资。

近几年来我国经济高速发展,房地产业与其相关产业也在这种带动效应作用下不断地发展,一方面,人们的生活质量提高,消费需求也随着增加,因此以服务为主的第三产业得到了发展,各种服务性行业规模不断扩大,这些行业的发展又会促使其对房地产业的需求增加。另一方面,房地产业的发展也为这些企业的发展创造了条件。因此,房地产价格的变化会带动其他产业的变化,从而影响地方的总体产出,对地方财政收入产生影响。

(二)通过财富传递效应影响地方财政收入

由于房地产是人们的重要财富,因此,当房地产价格发生变化时,人们拥有的财富存量就会受到影响,从而影响人们的消费决策、对收入的分配,进而影响社会总需求和经济增长。

首先,根据莫迪尼亚尼的生命周期理论,人们的消费是按整个生命周期计划的,因此居民的消费水平不仅取决于当下收入,还取决于其恒久性收入。例如股票价格增加,则居民的现行收入增加,居民的可支配收入也会相应增加,进而刺激消费。房地产属于居民的永久性资产,房地产价格增加,则居民的恒久性收入会增加,对居民的消费影响会更显著。房地产价格变动将直接影响人们将房地产作为抵押进行消费融资的额度,因此,房地产价格的上涨使得融资额度增加,从而居民消费增加。而且,房地产价格上涨,人们出售房地产所获得的收益会增加,收入增加,居民会增加消费。

房地产价格波动通过财富效应影响居民消费,进而影响地方财政收入,房地产价格上涨,资产价值增加,居民有了充足的保障,那么就会减少储蓄增加消费,在公式中的表现为降低;而为维持等式两边平衡,则政府会通过减少出口降低,或提高税率。税率升高,则税收增加,地方财政收入增加。

四、变量选取与模型构建

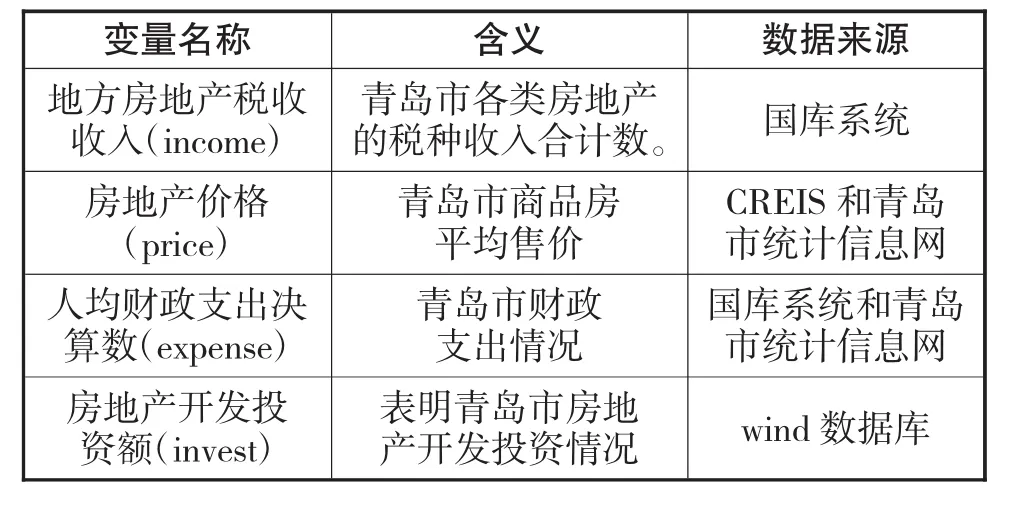

(一)变量选取

为了能够深入了解地方政府财政收入对房地产价格的影响,下面建立计量模型进行实证分析。2013年2月20日,国务院常务会议出台五项政策措施,释放坚持调控政策不动摇、力度不放松的房地产调控信号,被称为“新国五条”。考虑到数据和相关变量的可获得性,本文的变量选取与模型设定如下,研究的时间段为2013年1月至2017年5月。

目前来看,我国与房地产相关(土地、住房及房地产企业)的税种多达12种,包括了房产税、城镇土地使用税、土地增值税、耕地占用税、城市房地产税(目前已停止征收)和契税、营业税、个人所得税、印花税、企业所得税、城市维护建设税以及教育费附加等。为了能更好的表示房地产收入,本文选取这些税种的合计来表示房地产税收收入指标。

房地产价格不仅能够直接反应房地产税收收入,房地产价格的上涨可以吸引大量资金进入房地产领域,同时通过影响房地产开发投资、房地产销售和房地产租赁市场的发展作用于地方财政收入。作为房地产业税收的税基,房地产开发投资额、销售额和租赁额的增长直接为地方财政收入增收,最终达到提高政绩的目的。此文采用中国房地产指数系统(CREIS)中百城价格指数。

房地产开发投资的增加表明房地产业正处于“火热”期,资金流入该行业的势头较盛,进而影响了房地产税收情况,最终反映到当地财政收入。

地方财政支出决算数是国家对集中预算收入有计划地分配和使用而安排的支出。其中的公共基础设施水平的支出对房产价格有重要的影响。同时,考虑当地人口变动情况,本文采用人均支出数进行分析。

最终本文选取的变量如下表:

表1 变量解释表

(二)模型构建

向量自回归模型(Vector Auto-regression Model,VAR)是一种基于数据的统计性质建立的非结构化模型,它通过将系统内的每一个内生变量作为其中所有内生变量的滞后项的函数的形式来构造模型,从而建立起由多元时间序列变量构成的向量自回归模型。该模型主要应用于分析和预测随机扰动对于系统的动态冲击,冲击的正负、大小以及持续的时间。因此,本文选择VAR模型来进行实证,研究量化宽松货币政策对于我国经济的动态冲击,分析政策对跨境资金流动的影响。

VAR(p)简化式模型:yt=φyt,1+φyt,2+…+φyt,p+εt

t=1,2….T,其中,εt为k维内生变量列向量,p是滞后阶数,t是样本个数。

五、房地产税收与房地产价格关系的实证检验

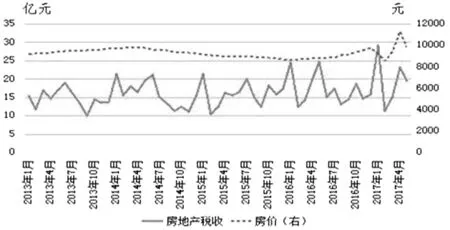

(一)青岛市房价与税收变动情况

研究期内(2013年1月-2017年5月),青岛市商品房销售价格整体呈现出波动上涨的趋势,但价格的波动与房地产政策的出台呈现出较为明显的相关性。而房地产税收收入也是呈现出增加的态势,并与房价的变动呈现出较为突出的一致性。具体来看:

一是价格波动受政策影响较大。整体来看,房价增长的态势较明显。2013年1月,青岛市商品房平均销售价格为9178元,而最高点为2017年4月的11301元。2017年4月,青岛市出台限购限贷政策,随后5月份房价有所下跌,至9868元。从当地商业银行房贷部门了解到,自4月份之后,房贷的优惠利率政策取消,同时房贷额度有所下调,部分商品房贷款发放进度有所趋缓。这些原因均表明了房产新政的效果逐步显现。

二是房价对房地产税收收入影响较为明显。自2013年以来,随着房价的逐步上升,房地产税收收入也逐步增加。2013年1月,青岛市房地产税收收入为1.5亿元,而到2017年4月增加至2.2亿元,受政策影响2017年5月份收入额有所下滑,至1.95亿元,但仍处于近年来的高位。

图1 2013年以来青岛市房地产税收收入与房价走势

(二)相关检验

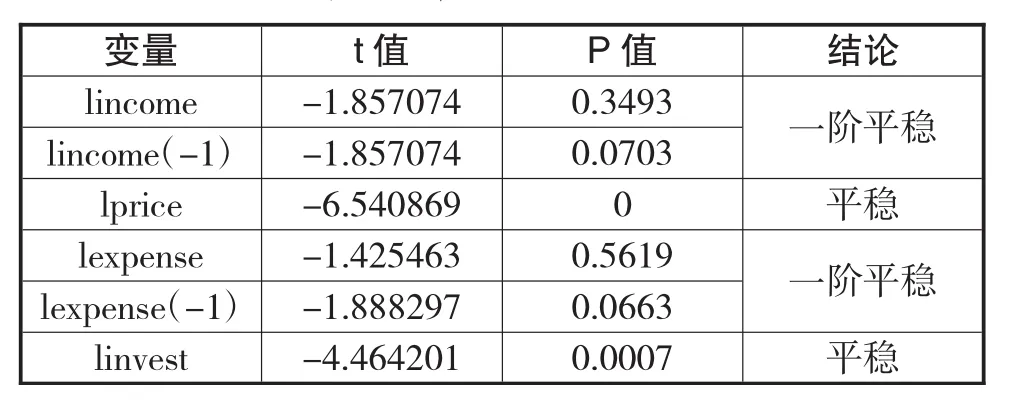

为消除数据的异方差,对以上数据均做对数处理。具体检验结果如下:

平稳性检验:对三列数据进行单位根一阶差分平稳检验,观察变量之间是否具有长期协整关系。结果显示,各变量一阶差分后平稳,它们都服从一阶单整。如表2。

表2 单位根检验结果

在10%检验水平下,检验统计量均小于10%临界值,得出变量一阶平稳,则可以对它们进行协整检验。

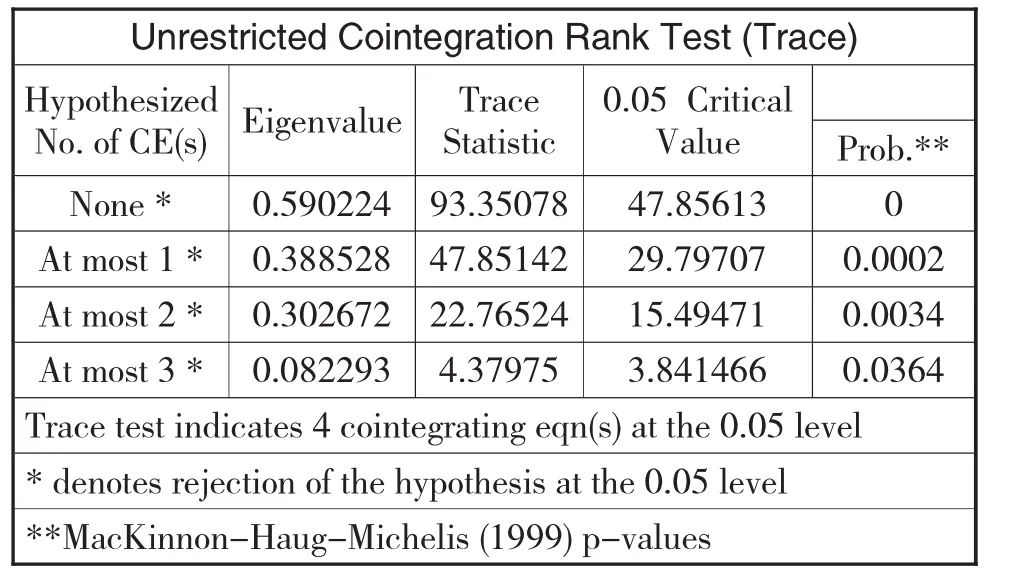

协整检验:检验结果如表3所示。

表3 特征根迹检验结果

Johansen协整检验结果表明,这四个变量之间存在三个协整关系,它们之间存在长期稳定的均衡关系。

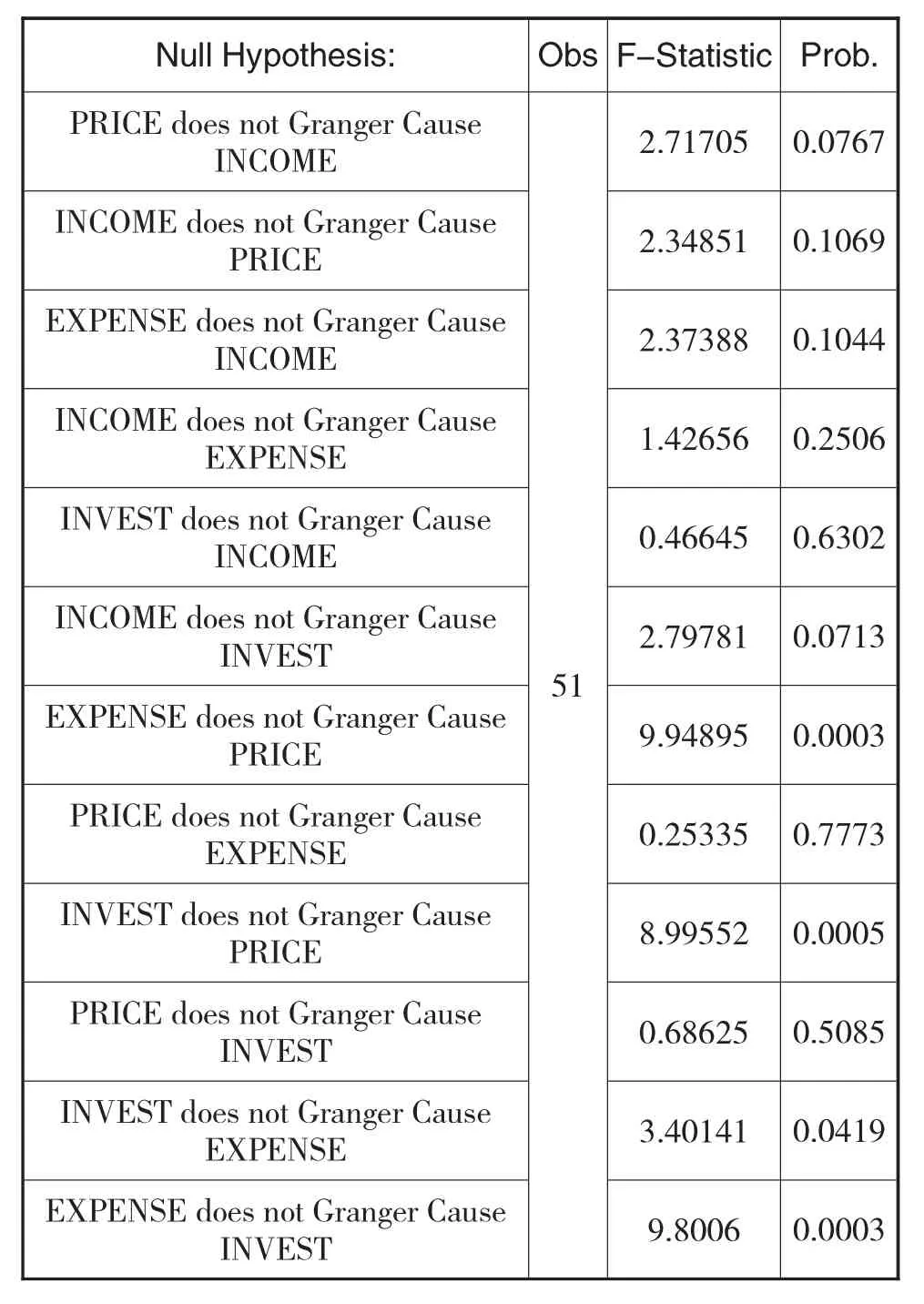

格兰杰因果检验:检验结果见表4。

表4 格兰杰因果检验结果

表4结果表明,在房价不是房地产税收收入变化原因的原假设条件下,P值为0.0767,拒绝原假设,房价是房地产税变化的原因。同理可以发现,人均财政支出决算数和房地产开发投资额也都是引起房价变动的格兰杰原因。同时,房地产开发投资额与人均财政支出决算数之间互为因果。格兰杰因果关系检验结果为我们进行下一步的深入分析奠定了基础。

(三)实证分析

1、长期均衡分析

由协整检验得出研究变量之间存在长期均衡的协整关系,因此可以利用Eviews6统计软件,建立长期均衡模型。

上式表明,R2为0.96,方程总体显著。从各变量的系数来看,长期中房价每增加1%,对应的房地产税收收入会增加0.03%。人均财政支出数每增加1%,对应的房地产税收收入会增加0.015%。而长期看房地产投资开发额的影响为负,并且从显著性来看,房地产投资开发额的这种影响显著性较差。长期结果表明,针对房地产税收收入指标,当地政府更应该关注的是房价的变动情况和人均财政支出数的走势,而过度的关注房地产投资开发反而在长期中对地方财政收入的影响作用会越来越小甚至为负。

2、短期影响分析

为了能够更清晰的认识房价、支出、投资三个因素对房地产税收收入的影响全过程,我们对这四个研究变量的短期影响关系进行了分析,结果如下:

上式表明,R2为0.928,方程总体显著。短期中,房价每增加1%,对应的房地产税收收入会增加0.046%,较长期的0.03%有所增加。房地产投资开发额每增加1%,对应的房地产税收收入则会增加0.13%,明显高于房价的贡献程度。但是人均财政支出数每增加1%,房地产税收收入短期内的影响则变为负向的0.016%,但这种影响程度不显著。短期结果表明,与长期均衡关系相一致的房价影响均为正向的显著影响。但房地产投资开发额与人均财政支出则表现出相反的影响。这表明,短期内通过加大房地产投资开发额,支持房地产业发展,会对当地财政收入产生正向的积极影响。

通过短期和长期的分析,我们可以清晰的发现房价、支出、投资三个因素对房地产税收收入影响的全过程。短期内,投资开发房地产对收入产生很明显的正向促进作用,所以政府通过刺激房地产业发展来提升当地财政收入的措施效果是较为明显的。但是长期来看,如果再仅仅通过增加房地产投资开发额是仅仅不够,当地政府更应当通过扩宽收入来源等方式增加财政收入。

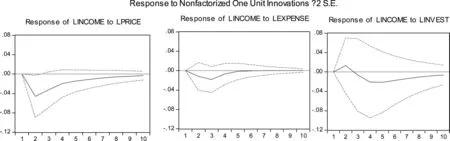

3、脉冲响应分析

为了进一步分析某个影响变量的在当期的一个冲击对房地产税收收入未来一段时间的影响,我们在VAR模型基础上进行了脉冲响应分析。脉冲响应函数(IRF,Impulse Response Function)分析方法可以用来描述一个内生变量对由误差项所带来的冲击的反应,即在随机误差项上施加一个标准差大小的冲击后,对内生变量的当期值和未来值所产生的影响程度。

图2 脉冲响应分析结果

脉冲响应分析结果表明,尽管房价和人均财政支出指标在当期存在一个冲击时,对房地产税收收入第一期的时间里存在一个负向的影响,但是很快这种冲击就会随着时间的增加逐渐消减。但房地产投资开发指标在当期的一个冲击,首先在第一期的时间里会对房地产税收收入产生一个正向的影响,但是在第二期,这种正向的影响很快就会变成0,并且在第三期开始转变成一个负向的影响,尽管这种负向影响会随着时间的推移逐渐减小,但是影响依旧存在。

脉冲响应分析结果再一次验证了短期内当地政府加大房地产投资开发力度会立刻对财政收入产生好的积极影响,但是随后这种积极影响消失进而转变成负面的影响,如房地产开发过度、库存较大等等一系列问题,进而拖了财政收入的后腿。

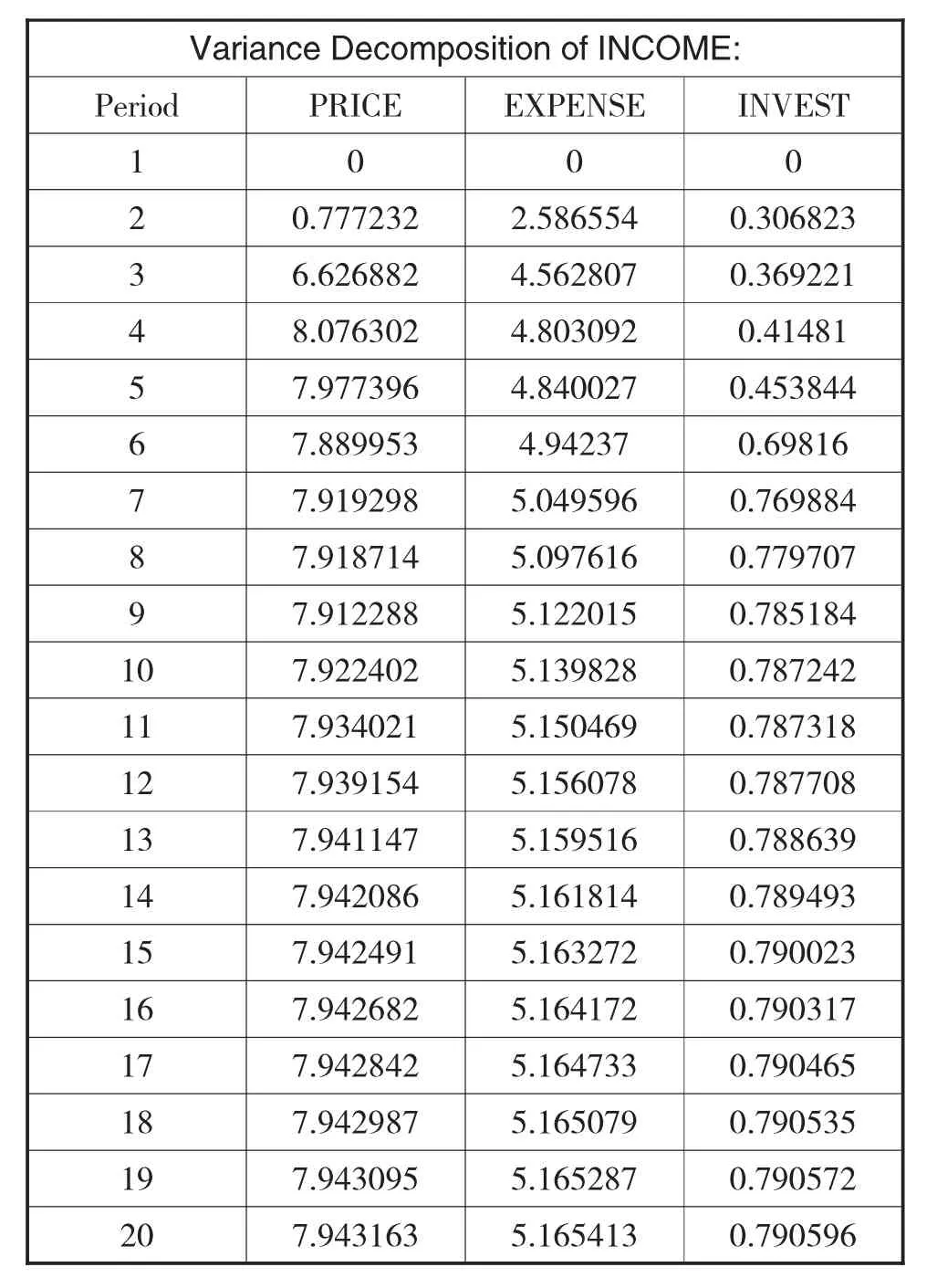

4、方差分解

脉冲响应函数描述的是VAR模型中某变量冲击对经济系统的动态影响,而方差分解是通过分析每一结构冲击对内生变量变化(通常用方差来度量)的贡献度,进一步评价不同变量冲击的重要性。因此,方差分解给出对VAR模型中变量产生影响的每个随机扰动的相对重要性的信息。进一步对各冲击的重要性进行方差分解,可以得到如下结果:

表5 各变量对房地产税收收入的方差贡献率表

表5中的三个因素对房地产税收收入的方差贡献率在20期时基本稳定,排序依次为房价、人均财政支出和房地产投资开发额。表4格兰杰因果关系检验结果表明,房地产投资开发额和人均财政支出均是影响房价变动的原因,同时房价也是影响税收收入的原因,方差贡献率输出结果再一次表明了房价的长期影响是最为重要的,而房地产投资开发额的影响则较弱。

六、结论与政策建议

(一)主要结论

通过本文的理论和实证分析,我们可以得到如下结论:

一是房地产价格波动通过影响房地产开发投资、房地产销售和房地产租赁市场的发展作用于地方财政收入,在本文的实证分析中也得出房地产价格与地方房地产税收收入呈正相关关系。房地产价格上涨增加了房地产行业的利润从而吸引大量开发投资资金流入;房地产价格上涨刺激了房地产市场的交易,拉动了销售额的增长;房地产价格上涨增加了对房地产替代品(出租房)的需求和供给,租赁价格和租赁面积的上升直接导致租赁收入的上涨。同时,从青岛市近几年房价变动情况来看,尽管房价增长的态势依旧明显,但是商品房价格波动受政策影响较大。

二是地方政府应理性对待房地产业的发展,不应该依赖房价上涨对地方财政的增收效应。实证分析发现,短期内,投资开发房地产对收入产生很明显的正向促进作用。但是脉冲响应分析和方差分解结果均表明这种通过加大投资开发力度的持续性不足,需要更加关注其他因素对当地财政收入的贡献。长期均衡关系进一步表明,针对房地产税收收入指标,当地政府更应该关注的是房价的变动情况和人均财政支出数的走势。一方面,房地产价格上涨对地方财政收入的贡献是阶段性的:在房地产市场发展起步或上升期,房价上涨可以地方财政收入产生较为明显的贡献,但是房地产业的发展是受土地有限性的约束,当房地产市场发展成熟时,房地产对地方财政收入的增收效应会随之减弱。另一方面,房地产价格上涨需要经济基本面的支撑,政府片面依赖房地产业会造成产业结构的失衡,导致房价与经济基本面脱离,一旦房价出现大幅波动将对地区经济及财政收入产生较大冲击。

(二)政策建议

根据以上结论,整体来看,我国房价与房地产税收呈现正相关,这与我国近年推行的房地产税收政策的目标背道而驰。因此,提出以下建议:

一是规范土地供应,合理确定土地价格。从房地产价格的组成来看,土地价格是其成本的重要组成部分,也是弹性最大的一部分。土地价格在很大程度上决定了房地产价格,土地价格涨幅过大,必然也要推动房地产价格的快速上涨。近年来,北京、上海等地频繁出现的“地王”直接拉高了周边地区的房地产价格,从中可窥见土地价格与房地产价格之间的助推关系。要抑制房地产价格过快上涨,首先要从源头上控制地价的过快上涨。目前,我国实行的是国家垄断土地供应的政策,土地出让金是一次性收取,从而造成了土地价格的居高不下。政府可以通过改变现行的土地供给制度,规范土地供应,平抑土地价格的过快上涨。

二是优化房地产税收制度结构。减少房地产流通交易环节的税收,增加房地产持有环节的税收。减少流通环节的税收可以降低房地产交易的成本,抑制房价,促进市场的健康发展;增加房地产持有环节的税收可有效改善我国空置率高,资源浪费的现象。制定行之有效的房地产保有环节税收制度。目前我国房地产市场保有环节的税收还相当欠缺直接导致了囤房现象的大量出现。围房行为造成资源的大量闲置浪费,并进一步加重市场投机行为,造成资源配置严重失衡。在房产税的征收方面,可采取差异化手段,如采用累进税率制度,对高档住房和投机性房产课以重税。另外,可额外开征惩罚性税收,对同时拥有多套住房者以及闲置住房征收重视。从而最终实现打击囤房行为,抑制市场投机行为,释放闲置房地产资源,促进市场资源的合理分配与利用。

三是建立健全房地产市场信息披露机制。通过信息披露机制,买卖双方对市场的了解更加全面,减少盲目跟风行为,引导消费者形成对价格的合理预期,促使房价回落至合理区间。同时,更要整顿房地产市场秩序,抑制房地产投机行为。规范的市场秩序以及公开透明的市场信息有利于民众形成合理的预期,引导房地产的理性消费和投资,抑制投机行为。首先,政府应制定并发布房地产价格定价原则,完善房地产市场的信息披露制度,提高市场透明度,引导房地产价格在一定的区间内浮动,防止投机者跟风炒作;其次,运用税收手段调节房地产价格,对高价位住房收取较高的税率,对投资性购房者的契税也可与购房自住者收取的契税实施差别契税政策,以控制高价位住房的比例,坚决打击房地产投机行为;再次,理顺房地产业监管体系,加强各行政部门之间的政策制定和执行方面的合作,对有捂盘惜售、哄抬房价等行为的开发商和中介服务机构,加大处罚力度。

四是要拓宽财源,增强聚财能力。通过密切关注重点税源变化,抓住收入增长点和重点财源,多角度、多层次探讨加强地方财源发展的思路方法,围绕产业、港口、城市建设,进一步发掘和培育新的经济增长点,带动地方财政收入的持续、稳定增长。

【参考文献】

[1] Charles,K.Y.Leung,C.F.Leong Youngman and K.Wong Siu.Housing Price Dispersion:An Empirical Investigation.Journal of Real Estate Finance and Economics.2006(32)357-385

[2]Yuliya,D.,and V.Hemert Otto.Understanding the Subprime Mortgage Crisis.Working paper.2008(10)132-145

[3]Himmelberg,C.,Mayer,C.,&Sinai,T.Assessing High House Prices:Bubbles,Fundamentals and Misperceptions.Journal of Economic Perspectives.2005(19)67-92

[4]Engle R.F.,Granger C.W.J.Co-integration and Error Correction:Representation,Estimation,and Testing.E-conometrica.2007(2)251-276

[5]Geoff Kenny.“Modeling the Demand and Supply Side of the Housing Market:Evidence from Ireland.Economic Modeling.2009(16)389-409

[6]白霜.房地产价格的决定因素分析——中国31个地区Panel数据的研究.财经问题研究.2008(8)107-110

[7] 袁振华.房地产价格波动对地方财政收入的影响研究.上海师范大学硕士论文.2010

[8]夏继敏.房地产市场波动对地方财政收入的影响分析.东北财经大学硕士论文.2014

[9]杨萌萌.“房地产税收对房价影响效应的实证分析-以江苏省为例.中国市场.2015(17)144-146

[10]邓菊秋,赵婷.香港房地产税收对房价影响的实证分析.财经科学.2014(1)104-113

[11]何泳仪.房地产税与房价的关系研究综述.中国外资.2013(3)217-218

[12]刘方.完善我国房地产税收体系的政策建议.当代经济管理.2015(11)34-38

[13]刘佐.中国改革开放以来房地产税改革的简要回顾与展望. 财贸经济.2011(12)17-23

[14]方燕,李冉.我国房地产税收与房价关系的实证分析.价值理论与实践.2013(9)75-76

[15]刘晓嵘.国库收入中主要税种指标与经济指标关系的实证研究-以广东省为例.金融与经济.2015(4)52-57

[16]刘思清.房地产税收与房地产价格——基于省级数据的实证分析.辽宁经济.2014(6)46-49

猜你喜欢

山西财税(2021年4期)2021-01-30 15:09:55

房地产导刊(2020年11期)2020-12-28 01:32:36

中华建设(2019年8期)2019-09-25 08:26:04

消费导刊(2018年7期)2018-08-22 03:28:26

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2018年0期)2018-07-08 08:12:28

财经(2017年10期)2017-05-17 07:54:15

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

公民与法治(2016年8期)2016-05-17 04:11:34