电力行业上市公司财务绩效评价与对策分析

2018-05-07 04:29:44李晓帅

财务与金融 2018年2期

车 萌 李晓帅 张 妍

2016年,《电力发展“十三五”规划》由国家发展和改革委员会对外正式公布。这次的5年规划是15年以来电力主管部门对电力发展的又一次改革。顺应我国当前快速发展的经济背景,评价企业的发展需要通过分析其企业绩效得出结论,再通过结论去寻找企业运营中所存在的问题,找出其原因,从企业发展中的不同方面提出有效应对措施。

一、国内外文献综述

财务绩效评价,主要数据源于各项财务指标,主要是评价企业在行业总水平中的发展情况,得到综合性的评价结果。

随着市场经济的不断发展和完善,一套科学、合理兼顾社会效益和经济效益的财务评价体系,对企业整体价值的提升起到关键性作用。对此国内外学者通过大量研究工作,建立起评价企业的有效指标体系。

19世纪初,企业绩效评价正式出现。科学管理理论于1891年由美国泰勒提出,与此同时标准成本概念也被提出,主要为企业大大降低生产运营中资金的流出,因此他被视为“科学管理之父”;沃尔评分法于1928年由亚历山大·沃尔提出,该方法就是在评价过程中使用他所研究出的信用能力指数,在所选数据中选取7个较典型的财务比率,再计算得出最终的总评分;主成分分析法(PCA)于1993年由霍特林Hotelling首先提出,主要用降维思想,将多项指标转化成少数的几个综合性指标,从而得到最终评价结果。

通过中国知网的检索,了解到我国对于财务绩效评价的研究从20世纪八十年代开始,但主要是从21世纪开始研究量逐渐加大,到目前为止相关研究共有9665篇,相对国外学者的研究还是较为落后。

魏恺、杨德利学者于2013年,采用因子分析法构建评价模型,对农业上市公司进行财务绩效评价,为想要投入资金的人做出更加理性地决定做出贡献,同时也使各公司在未来发展中有更加明确的目标,制定更加宏伟的发展蓝图;姚蕾于2016年,以14家光伏太阳能电池公司为样本,采用因子分析方法建立了财务绩效指标体系,得出结论后对其进行分析。最后由得出的结论,得出可以改善样本公司状况的可操作措施,进而提升企业的财务管理能力。

王艳华于2015年,为了掌握新能源行业的经营状况,通过实证相关性分析并运用因子分析方法发现其发展过程中所出现的问题。在构建指标体系时该学者首先进行了实证研究,对该行业公司数据采集。通过研究分析建立起新能源行业财务绩效评价体系,从而证明了绩效评价在实际运营中的作用。

总结国内外学者研究观点,对企业财务绩效评价活动的研究主要开始于十九世纪初,美国的研究成果较为显著。虽然我国在该方面的研究较晚,但通过这一领域的研究者不断开展研究分析活动,研究成果还是很令人满意的。虽然国内外研究工作者在公司绩效评价课题上已经进行了大量的研究,但主要针对全行业的相关问题研究还有待继续提升。

二、现状分析

电力主要是将各种一次能源通过转换,变为二次能源,再通过电网输送向各用户分配,用户在使用时首先要转化成其他特殊形式的能量,其过程主要借助于用电设备,而电力的生产与使用主要通过发、输、配和用电四过程组成。

市场经济发展逐步走向新的趋势,推动着各行各业发展。与此同时电力行业也得以发展,其供应结构不断加强并优化,用电量也不断增长,同时结构还随之进行调整。该行业的发展主要是由耗能较高的产业逐步向新兴起的产业以及城乡居民的家用电等行业转换,与此同时在供需方面形势也逐步转为宽松状态。

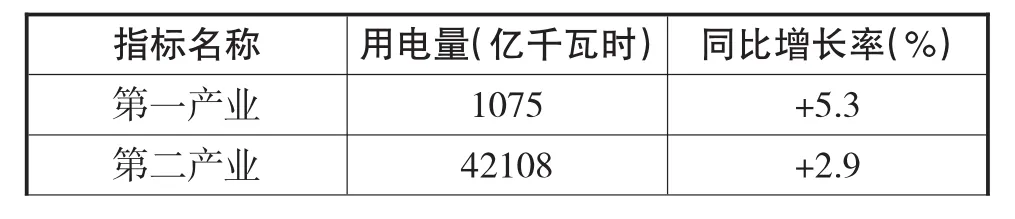

2015年,受工业行业的转型调整的主要影响,同时还有一些气温因素,我国各地区用电量发生变化,其中各产业用电量增长情况如下表1。

表1 2015年全国电力工业统计数据

2016年,由于社会实体经济逐渐显现良好趋势,同时2015年用电量基数较低,因此该年各方面用电量均呈现上升趋势。全国各产业用电情况如下表2。

表2 2016年全国电力工业统计数据

数据来源:中国电力企业联合会数据整理所得。

从表1和表2可以看出国家当前经济结构的调整效果非常明显,工业转型逐渐升级,电力消费结构也在不断地调整。

若想让评价结果与实际经营状况完全一致是很难做到的。在对其评价时,评价结果不仅受所构建模型的影响,同样还受到评价方法的影响。随着我国经济的不断发展和壮大,各行业均实行改革,电力企业当然也不例外,这便要求相关部门运用更加科学合理的方法进行财务绩效评价。本文选择主成分分析方法,运用SPSS17.0软件,进行财务绩效评价,同时结合公司外部环境来综合分析出现评价结果的原因并提出对策,以促进公司经营,为投资者获得更大收益。

三、财务绩效评价指标体系的构建及评价

(一)财务绩效评价指标体系的构建

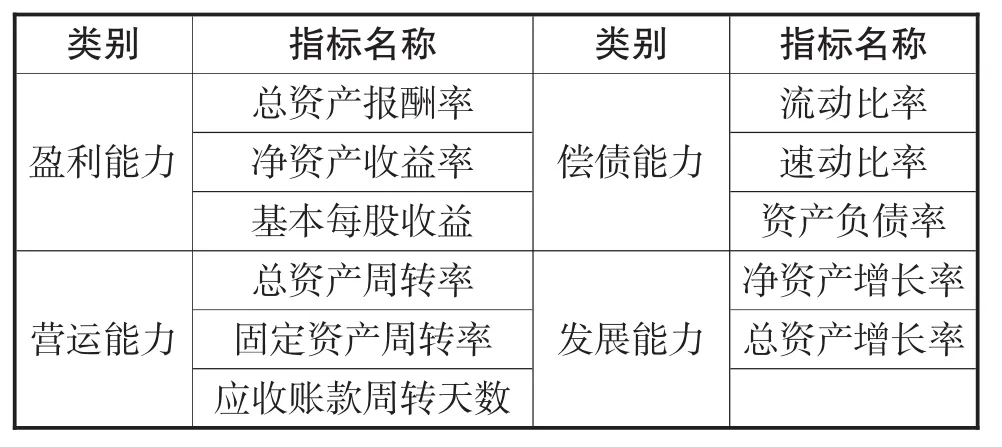

按照全面性、易获取性、可靠性的原则并结合我国电力上市公司的特色,本文主要从能够反映电力行业的盈利、营运、偿债以及发展四方面的能力选定11个财务指标。所选指标如下表所示:

表3 指标体系

(二)运用主成分分析法进行财务绩效评价

1、样本选取

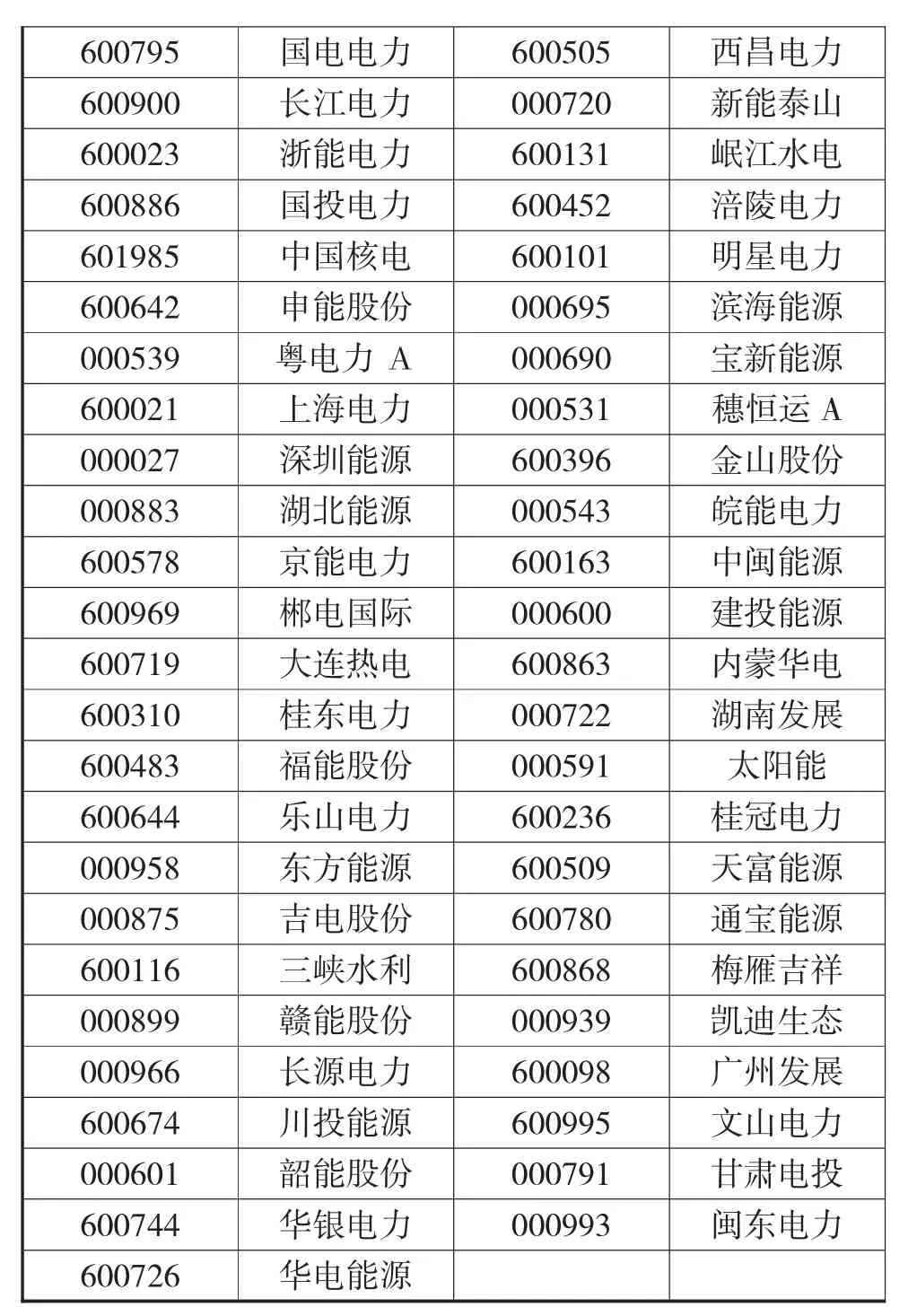

本文选取2016年第三季度我国沪深股市非ST电力行业的55家上市公司作为此次评价的样本。具体数据如下:

表4 样本公司一览表

600795 国电电力 600505 西昌电力600900 长江电力 000720 新能泰山600023 浙能电力 600131 岷江水电600886 国投电力 600452 涪陵电力601985 中国核电 600101 明星电力600642 申能股份 000695 滨海能源000539 粤电力A 000690 宝新能源600021 上海电力 000531 穗恒运A 000027 深圳能源 600396 金山股份000883 湖北能源 000543 皖能电力600578 京能电力 600163 中闽能源600969 郴电国际 000600 建投能源600719 大连热电 600863 内蒙华电600310 桂东电力 000722 湖南发展600483 福能股份 000591 太阳能600644 乐山电力 600236 桂冠电力000958 东方能源 600509 天富能源000875 吉电股份 600780 通宝能源600116 三峡水利 600868 梅雁吉祥000899 赣能股份 000939 凯迪生态000966 长源电力 600098 广州发展600674 川投能源 600995 文山电力000601 韶能股份 000791 甘肃电投600744 华银电力 000993 闽东电力600726 华电能源

2、初级指标的选取

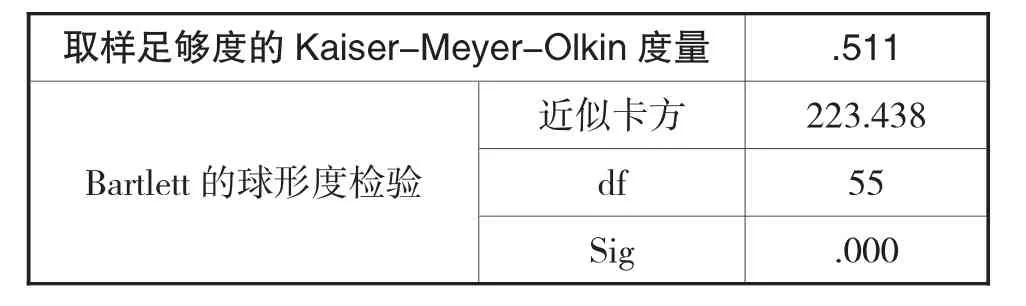

首先对所选指标变量进行相关性检验,在SPSS17.0软件中用KMO样本测度法和巴特利特球体检验法检验。验证结果(测试值介于0和1之间)证明变量之间有相关性,即可以做主成分分析。样本检测结果为0.511,说明变量之间的相关性较大,而Sig值为0.000<0.05,表明11个变量之间存在相关性,可以利用主成分分析对所选指标进行优化。检验结果如下表5所示:

表5 KMO和Bartlett的检验

其次对变量提取主成分,并按照特征值大于1的标准和他们的累积贡献率提取公共因子。解释总方差如表6所示。

由表6看出,系数矩阵中有4个大于1的特征值,分别为 2.870、1.828、1.696 和 1.263,且这 4 个因子的累计贡献率高达69.605%,可反映出电力行业的大部分财务特征。

表6 解释的总方差

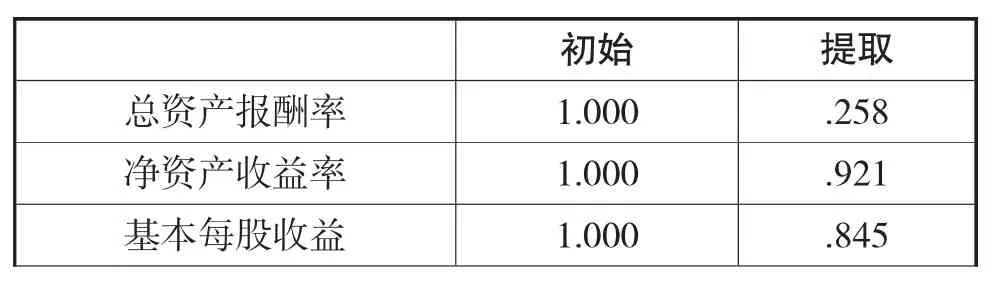

表7的因子共同度中的数据也反映出11个变量综合形成的4个主成分的共同度。可以看出,所研究的11个财务指标形成的主成分共同度绝大部分都在0.6以上,这就表明11个初选财务指标很好的被4个主成分解释。

表7 公因子方差

固定资产周转率 1.000 .874总资产周转率 .856 1.000应收账款周转天数 .637 1.000流动比率 1.000 .470速动比率 1.000 .788资产负债率 1.000 .604净资产增长率 .710 1.000总资产增长率 1.000 .694

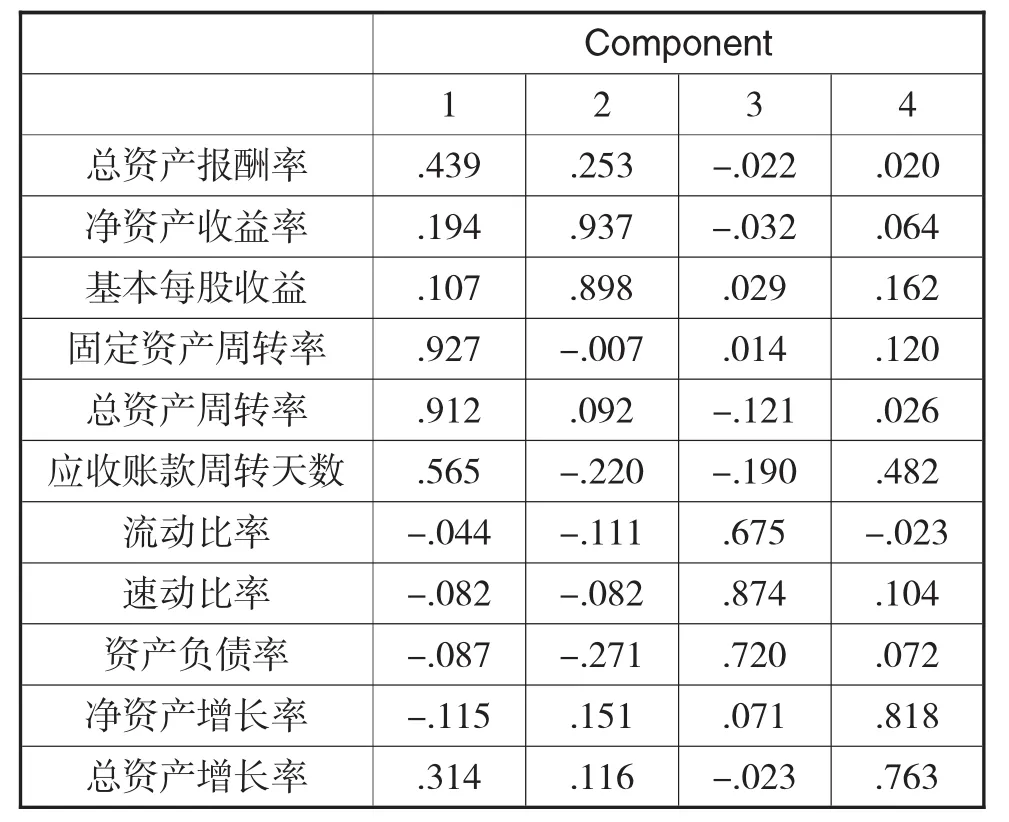

为了方便对因子进行合理解释,以4个主因子为基础,运用正交旋转方法中方差最大法来对因子载荷进行转换,从而得到旋转后的因子载荷,旋转成分矩阵如下表8所示:

表8 旋转成分矩阵

通过观察(各主因子中系数较大指标)可以得出下表信息:

表9 主成分因子

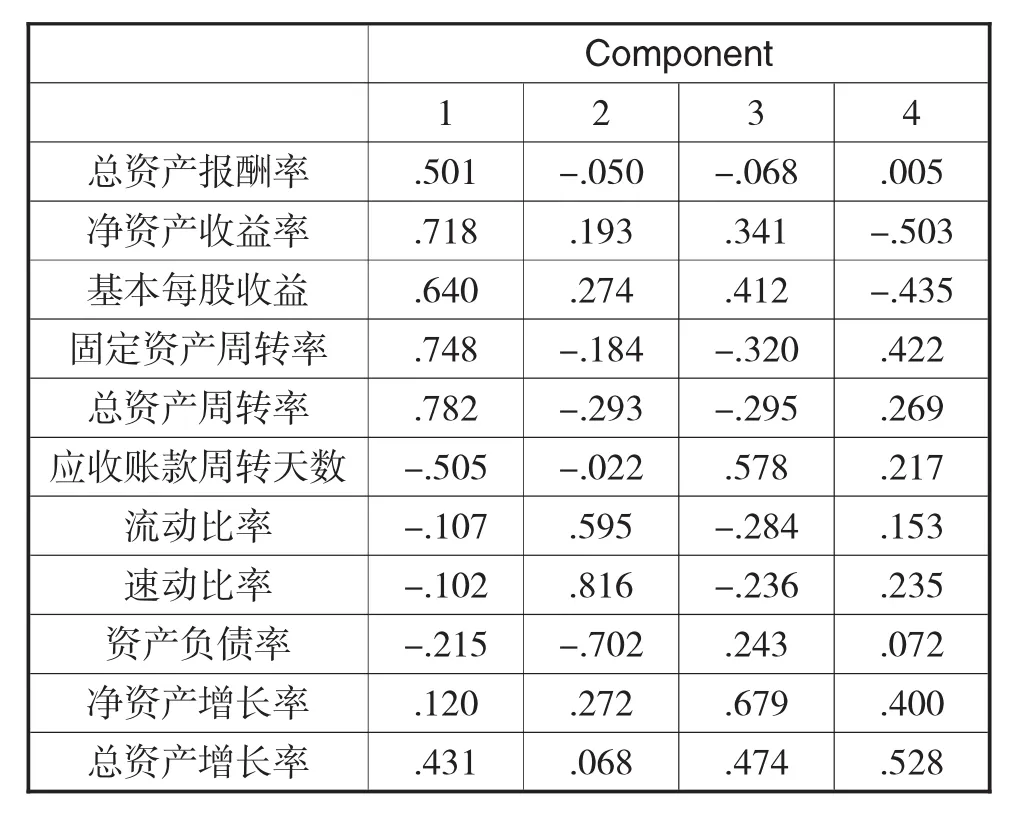

最后,通过成份矩阵,即因子的得分系数矩阵(见表9)得到4个绩效因子表达式。

表10 成分矩阵

经过处理,本文已将11个变量由4个主成分因子替换,不仅可以较全面反映电力企业的财务状况,而且更加适用于财务绩效的评价。根据因子表达式软件自动计算出该季度主成分因子得分并保存在编辑数据窗口,再根据表4列出该行业上市公司财务绩效(F),表达式为:

3、财务绩效评价

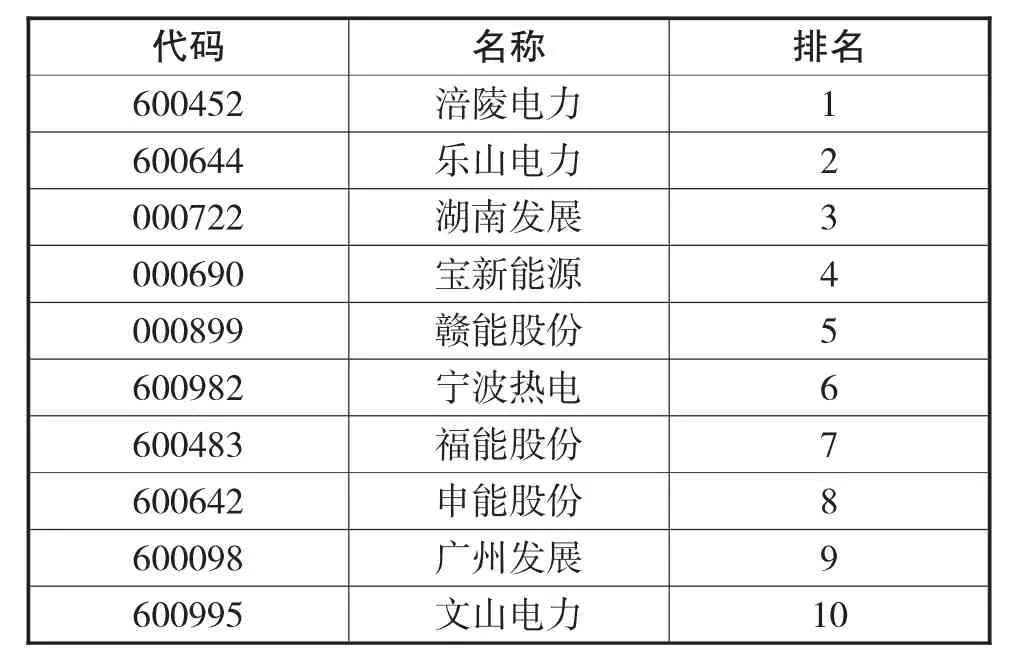

将数据代入式中,通过Excel进行计算,得到其财务绩效排名。

表11 综合排名(前10名)

对比表11中各公司的主成分分值得出:各公司行业相同,但其发展均不同。通过对数据的整理,发现各主成分值排名居于首尾的公司差值较大,表明电力行业上市公司财务状况有所不同,行业的整体发展不平衡。

乐山电力各项主成分得分都较高,且综合排名第二,但在偿债能力方面还不足,说明该企业偿还账款的能力还不足,需要管理者规划企业资金流动去向。在电改中乐山电力连续获得利益,当今国家对电力的改革逐步推进,行业内也着重开展售电侧改革。而乐山电力已经跟随国家改革步伐,占据明确的优势地位,具备发展潜力。

涪陵电力在综合财务绩效排名上是居于榜首,但其偿债能力也相对较差。从上文中偿债因子数据可以看出偿债能力需要将短期和长期的有关数据同时结合起来判断,因此本文研究对象中涪陵电力偿债能力在长短期方面均有所不足。但本文认为单从企业偿债能力来看,无法明确判断该公司的偿债就不足,还需要结合企业获利能力综合分析。结合各方面能力指标排名可以看出该公司在盈利能力方面还是较好的,因此需要改善对资金的运用管理,及时偿还到期债务。

综合电力行业的外部环境来看,涪陵电力业绩增长主要是因为报告期内该公司已完成配电网节能业务的收购,新增的节能效益已分享收入和节能资产,售电量也同比增长,引起本期营业收入及资产总额增加。

四、对 策

通过对选取的行业数据分析及评价,发现电力行业的各项指标能力均有不足。针对这种情况必须提出一些有效的对策来解决问题,以保证电力行业的正常发展。

第一,实现企业多元化经营。

上述分析结果可看出,个别电力行业上市公司的获利因子为负数,公司经营最重要的就是利润,在经营战略选择上至关重要,既要选择自己占有优势的项目,同时又有要看所选项目是否具有市场空间。企业发展要以资本市场的发展为主要方向,以提高客户满意度为主要目的。同时配合国家各方面政策的改革,紧跟国家的步伐,使企业实现利润最大化。

第二,加强现金流量管理。

从分数排名中可看出我国多数电力上市公司营运因子为负,说明该板块现金流量问题制约着行业的发展。需要加强生产经营管理,从而改善现金流量,当然更要对成本费用加以控制,重视现金的预算管理,调整信贷政策,加快资金流转,以此降低企业运营中应收账款带来的影响,确保现金的流入。

第三,优化资本结构。

通过上述研究结果发现,我国电力上市公司偿债能力较弱。现如今企业举债方式多种多样,已经不是从前银行贷款一种方式,企业可以通过使用商业信誉、发行债券、引进外资等不同的筹资方式融资,优化资本结构。经过多方面的合理的选择,增强企业自身偿债能力,从而获得更高的效益。

第四,增强企业竞争力。

研究分析表明电力行业公司在发展能力上同样有些许不足,企业要想发展壮大,就需要有较强的竞争力。首先,要具有决策竞争力,能辨别机遇与风险,灵活应对各种变化。其次是员工竞争力,在企业的发展中员工充当着十分重要的角色,员工相互间的竞争对提高工作的效率更加有效。最重要的还有价格竞争力,客户比较同行业企业最主要就是价格,质量需求同等的条件下,价格便成为客户选择的主要依据。

【参考文献】

[1]朱金凤,许瑜.基于因子分析的陕西上市公司财务绩效综合评价.技术与创新管理.2011(04)336-341

[2]周星煜.主成分法在上市公司财务绩效评价中的运用.会计之友.2011(22)86-89

[3]干欧亚.基于因子分析法的传媒上市公司财务绩效评价研究.西南交通大学.2016

[4]何静.基于主成分分析的汽车行业上市公司财务绩效评价问题研究.生产力研究.2010(01)145-146

[5]王艳华.新能源上市公司财务绩效评价研究.商业会计.2015(02)48-50

[6]赵敏.企业财务绩效评价研究.会计师.2016(16)5-6

[7] Cai Fu,Xiang Gao,Ming Liu,Xiaoyang Liu,Lansheng Han,Jing Chen.GRAP:Grey risk assessment based on projection in ad hoc networks.Journal of Parallel and Distributed Computing.2011.71(9)1249-1260

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鉴(2017年0期)2017-05-19 02:29:27

中国工程咨询(2017年5期)2017-01-31 03:03:14

能源(2016年1期)2016-12-01 05:10:18

中国商论(2016年33期)2016-03-01 01:59:53

能源(2016年10期)2016-02-28 11:33:32

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

中国工程咨询(2015年5期)2015-02-16 05:35:26