政治关联、研发投入与企业价值

2018-05-07 04:29曹阳

财务与金融 2018年2期

曹 阳

2018年1月2日,网络上一段视频引起了公众的关注。视频里中诚信集团董事长、中国人民大学教授、亚布力阳光度假村董事长毛振华控诉亚布力管委会及其执法机构强买强卖、非法侵占土地等行为,事件发生后,引起舆论一片哗然。在改革开放之初,我国就提出“政企分开”的观念,目前,国家也在大力推进法治建设,然而此次事件表明,在法人产权里公权力仍可以分配市场资源、影响企业高管安排。那么,公权力的介入,究竟会对企业的发展产生什么具体的影响?换言之,公司的政治资源能否给企业带来好处?这是一个值得研究的问题。

在经济转型的过程中,我国法律和政治体系的建设未能跟上快速发展经济的步伐(Hussain和Chen,1999)。正式制度的缺乏会促进企业寻求一些替代机制(Rajan 和 Zingales,1998),其中政治关联便是其中一种(Chen等,2005)。一方面,政治关联对企业经营发展有着“扶持之手”的作用,会增加企业价值(Fisman,2001;罗党论和唐清泉,2009);另一方面,存在政治关联的高管会扮演“掠夺之手”的角色,从而对企业价值造成负面影响(夏立军和方轶强,2005;Fan等,2008)。既然政治关联对企业来说是一把“双刃剑”,那么政治关联如何影响企业价值即具体影响途径是一个值得探讨的话题。

党的十八大明确提出实施创新驱动发展战略后,我国自主创新能力正不断加强。国家科学技术发展战略研究院发布的《国家创新指数报告2016-2017》显示,我国国家创新指数在世界范围内排名17,与创新型国家的差距正在缩小。企业是一个国家创新体系的主体和核心,如何促进企业创新仍是我国目前需要解决的一个问题。国家出台了许多政策、投入了大量资源来引导和扶持企业创新,但是政府投入的资源毕竟有限,面对这种“僧多粥少”的现状,企业如何在其他竞争对手中脱颖而出?一个值得关注的现象是,政企关系在我国政府创新资源配置的过程中起着重要作用(刘雅琦等,2016)。那么政治关联是否会通过影响企业创新资源获取和投入进而影响企业价值呢?当前学者从不同方面对政治关联影响企业价值的途径进行了实证分析,然而目前鲜有文献研究企业创新这一中介作用,更缺乏对不同政治关联类型在这一作用机制中的作用进行实证分析。本文为继续探讨政治关联对企业价值的影响,加深理解政治关联与企业研发投入的关系,以此为目的进行研究。

一、文献综述与研究假设

(一)政治关联与企业价值

政治关联是企业花费成本去缔结的一种“关系”,以期望获取特殊的信息或垄断权的一种隐性契约(杜兴强等,2009)。在这一契约中,理性双方都以自己利益最大化为原则,并在自身收益最大化的过程中形成“关系”(罗党论等,2010)。

对于企业来说,政治关联是一种有价值的资源(Fisman,2001),但在维护这种“关系”时也需要花费政治成本。一方面,在我国制度环境不完善的背景下,政治关联能帮助企业获取更多的政策信息,了解政府未来的政策导向,从而降低企业运行成本。同时,有政治关联企业更容易得到政府大额订单,这种政府采购支持行为还会产生“示范追随”效应,导致其他市场主体跟随政府行为。另一方面,我国政府官员竞争存在着典型的政治锦标赛体制(周黎安,2007)。在财政分权体制改革后,政府官员会通过参与本地企业经营投资决策来增加财政收入和促进地方GDP增长,与政府保持着密切关系的企业更可能受到干预,同时,有政治关联的企业为了迎合政府官员的这种需求,可能会牺牲企业长远发展而导致过度投资并诱发产能过剩(徐业坤,2013)、与政府共同缓解当地的就业压力导致冗员负担(梁莱歆和冯延超,2010)。

因此,政治关联对企业价值影响的方向是不确定的,当政治关联改善企业外部经营环境所带来的经济利益大于其花费的政治成本时,企业价值会上升;否则,企业价值会减少。基于此,提出本文竞争性假设一:

H1a:政治关联会增加企业价值。

H1b:政治关联会降低企业价值。

(二)政治关联与研发投入

自主创新能力关系着企业的长远发展,研发投入的高低表明企业对于创新的重视程度。根据高阶理论的分析机制,政治关联是企业高管的一种社会背景特征,这种特征会影响企业获取资源的能力。总的来说企业创新面临的风险较高、不确定性大,在可选择的情况下,企业可能会依附政府给未来风险买“保险”,并为此花费成本(张平等,2014),这会挤占公司资源,减少企业在研发方面的投入。

首先,根据资源诅咒理论的逻辑,资源越丰裕的地方经济状况不一定越好。政治关联作为企业的一种资源,会影响企业资源的丰裕程度,有政治关联的企业可能会因资源禀赋优势造成企业短视行为(梁莱歆和冯延超,2010),从而减少研发投入。当政府权力很大而提升企业自身发展优势很困难时,极易导致企业热衷于政治“关系”的维护而不是自身的能力建设(杨其静,2011)。所以政治资源越丰裕的企业,管理层越可能通过“寻租”而不是创新来提升企业业绩,即存在政治资源诅咒效应,会加剧企业粗放式发展,减少研发投入(袁建国等,2015)。

其次,已有研究表明市场竞争会促使企业进行创新(聂辉华等,2008),而政治关联会改善企业外部竞争环境。一方面,政治关联可能直接帮企业获得政府合同,使得企业在残酷的市场竞争中也能生存下来;另一方面,地方政府出于保护本地产业发展的目的会提升其他地方企业进入的门槛,导致地区竞争程度降低(陆铭和陈钊,2009),而有政治关联的企业会更容易得到政府的这种保护。因此,政治关联会降低企业面临的市场竞争程度,最终减少企业研发投入、降低创新能力。

最后,从企业投资的视角来看,政治关联可能会造成企业过度投资(张敏等,2010)。过度投资会扭曲企业投资结构,降低企业在创新方面的投入,在企业将有限的资源投入到企业并购等其他战略实施方面时,会对创新投入产生“挤出”效应。可能更为重要的是,过度投资转移了管理层对创新的注意力,而管理层的风格对企业战略和文化有着重大影响(周建等,2015)。所以,政治关联会降低企业对创新的关注度和紧迫性。

基于上文的分析,提出本文假设二:

H2:企业政治关联会抑制研发投入。

(三)研发投入与企业价值

企业进行研发投入类似于对这项投资形成一种期权,该期权包括未来成长机会的现值,当企业预计未来投资收益超过资本成本时会执行这项期权,否则会放弃研发投入。企业的研发投入,是企业长期保持增长的动力和源泉,一方面,它会增强企业产品未来竞争力,形成新的利润增长点(Guth和Ginsberg,1990),另一方面有助于提升企业生产和经营能力,带来企业成长机会,从而提高企业远期价值(Stopford和Bad-Fuller,1994)。因此,本文提出假设三:

H3:研发投入越多,企业价值越高。

(四)研发投入的中介效应

根据以上分析,一方面,政治关联带来的资源优势和地方政府的保护会造成企业短视行为,忽视企业长远发展,并且“关系”维护成本产生的挤出效应,对研发支出有负面影响,即政治关联抑制研发费用的投入;另一方面研发投入会提高企业未来竞争力,增加企业价值。因此,可以初步断定研发支出是政治关联与企业价值的中介变量,基于此,本文提出假设四:

H4:研发投入是政治关联与企业价值的中介变量。

二、研究设计

(一)样本选择与数据来源

考虑到创业板企业大多属于高新技术产业,创新对这些企业的发展来说更为重要,这也有助于本文研究目的的实现,故本文采取2009年-2015年创业板上市公司为初始研究样本。在原样本中剔除因变量和控制变量指标缺失的公司后,为消除极端值的影响,本文对所有连续变量进行了1%分位数winsorize处理,最终获得了484家样本公司1977个面板数据。检验的数据均来自CSMAR数据库,对于数据库中关于政治关联信息缺失的高管,本文利用搜索引擎百度进行了查找。

(二)变量的定义与度量

1、自变量政治关联的衡量

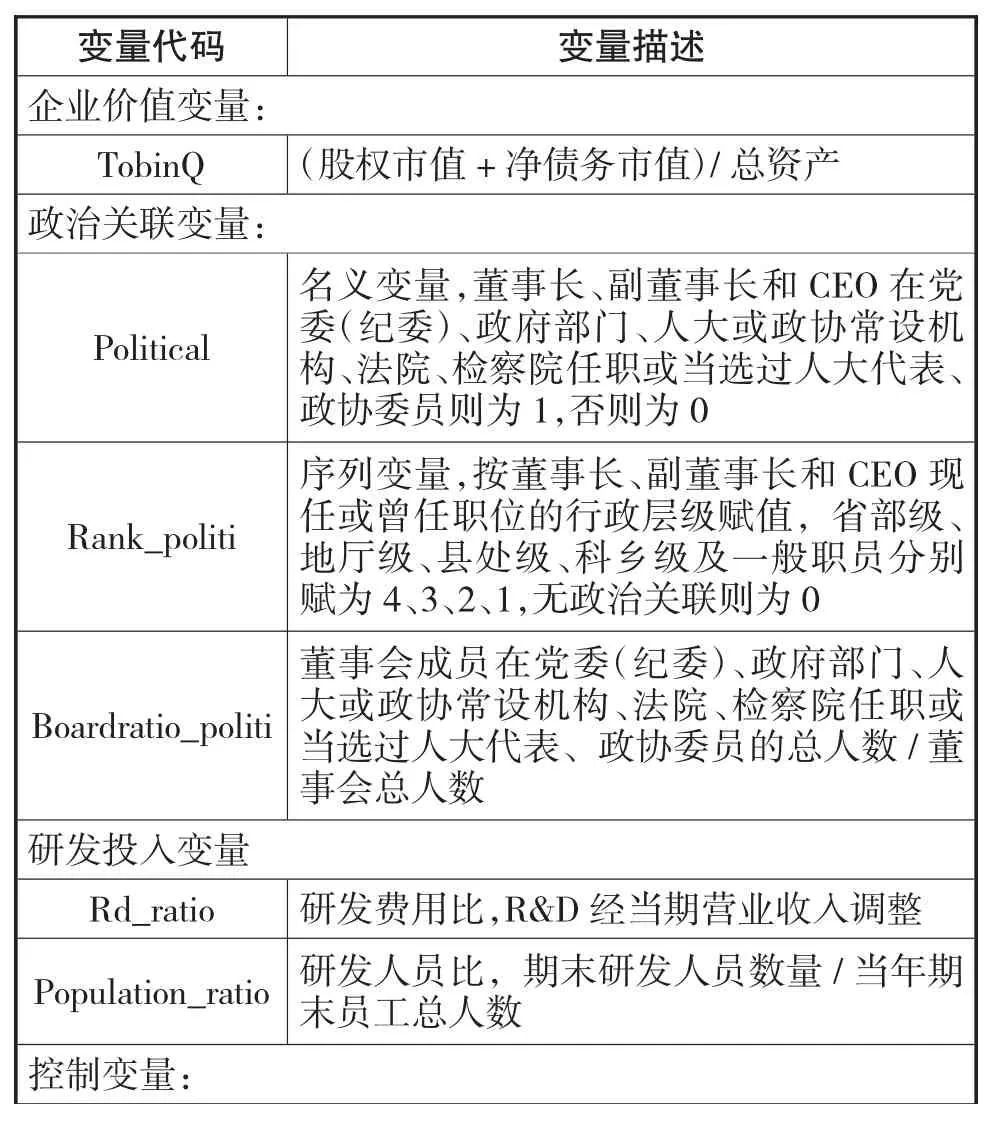

对于政治关联的界定,目前的研究并不一致。已有的文献主要提供了两种衡量方法:第一种以与关键政治家族或政治人物的关系作为衡量标准(Fishman,2001);第二种以高管是否在政府部门任职的背景特征作为衡量标准(吴文峰等,2008;Houston等,2014)。在我国政治关联的研究中,主要以第二种方式来衡量企业政治关联,但选取高管的范围还没有形成一致的结论。为了保持结果的稳健性,本文从两个角度来衡量企业政治关联:董事长、副董事长和CEO的政治关联以及公司董事会的政治关联。借鉴杜兴强(2009)的研究,本文认为相关高管目前或曾经在党委(纪委)、人大或政协常设机构、政府部门、法院、检察院任职或当选过人大代表、政协委员时公司就存在着政治关联。表1提供了更为详细的政治关联度量方法。

2、因变量企业价值的衡量

目前,关于企业价值的替代变量主要有三类:财务指标、托宾Q值以及经济增加值(EVA)。在财务指标方面,国内学者使用的较多的是总资产收益率(ROA)和净资产收益率(ROE)等,这些指标更多的关注企业短期获利能力,只能反映企业某一方面的能力和状态,不利于本文研究目的的实现。EVA评价体系的基础是会计准则,但关于这一方面目前国内外还存在较大差异,所以EVA在我国的适应性还值得探讨。考虑到创新体现的是企业未来的核心竞争力,同时参照夏立军和方轶强(2005)的研究,本文采用托宾Q值来衡量企业价值。

3、中介变量研发投入的衡量

现有研究认为R&D是衡量企业创新投入最重要的指标,本文仍以研发费用与营业收入的比值来衡量企业研发投入情况。但R&D只反映了企业在创新方面的资金支持,为了保持结果的稳健,本文在稳健性检验部分采用公司人力资源投入来衡量企业创新投入,人力资源投入以研发人员数量/公司总员工计算。

4、控制变量

参考温军和冯胡根(2012)、郭思显和林爱梅(2016)等的研究,选取公司规模(Size)、资产负债率(Lev)、股权集中度(Top1)、制度环境(MIT)、公司成长性(Growth)、现金持有量(Cash)和公司年龄(Age)作为本文的控制变量。表1对上述指标的计算作了详细的说明。

表1 变量定义表

Size 公司规模,以期末总资产的自然对数表示Lev 公司债务水平,以公司当年期末总负债/期末总资产表示Top1 股权集中度,公司最大股东持股比例MIT 市场化程度,以樊纲等发布的中国市场化八年进程报告为依据Growth 公司成长性,以公司营业收入增长率表示Cash 现金持有水平,以资产负债表列示的现金持有水平经期初总资产调整Age公司年龄,Ln[(观测年度-成立年度)+1]

三、模型设计

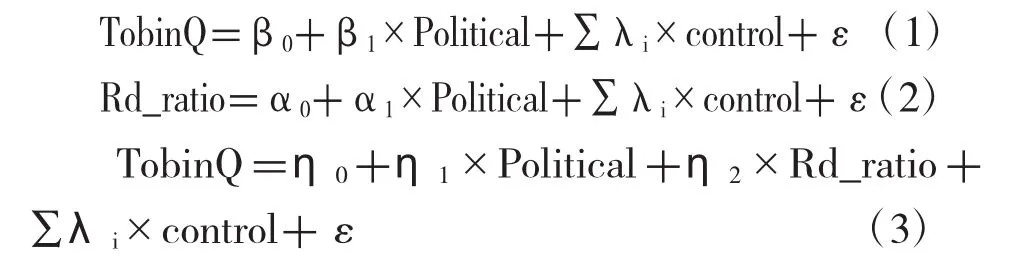

本文借鉴温忠麟(2005)中介效应研究三步回归的步骤,构建以下三个模型,以检验上文假设:

其中,TobinQ表示企业价值;Political是企业政治关联指标,本文从高管政治关系的两种范围共三个指标来衡量;Rd_ratio指企业研发投入强度,分别从资金和人力两方面来衡量。Control为控制变量,包括公司规模、资产负债率、股权集中度等。

在建立计量经济学模型前,本文采用F检验和Hausman检验来探索哪种模型更为有效。其中F检验的F值为6.11,显著超过临界值2.60,表明相对于混合回归,个体固定效应更有效;Hausman检验P值接近于0,说明相对于随机效应,个体固定效应更有效。因此,本文最终选取了个体固定效应模型进行回归分析。

四、实证结果与分析

(一)描述性统计

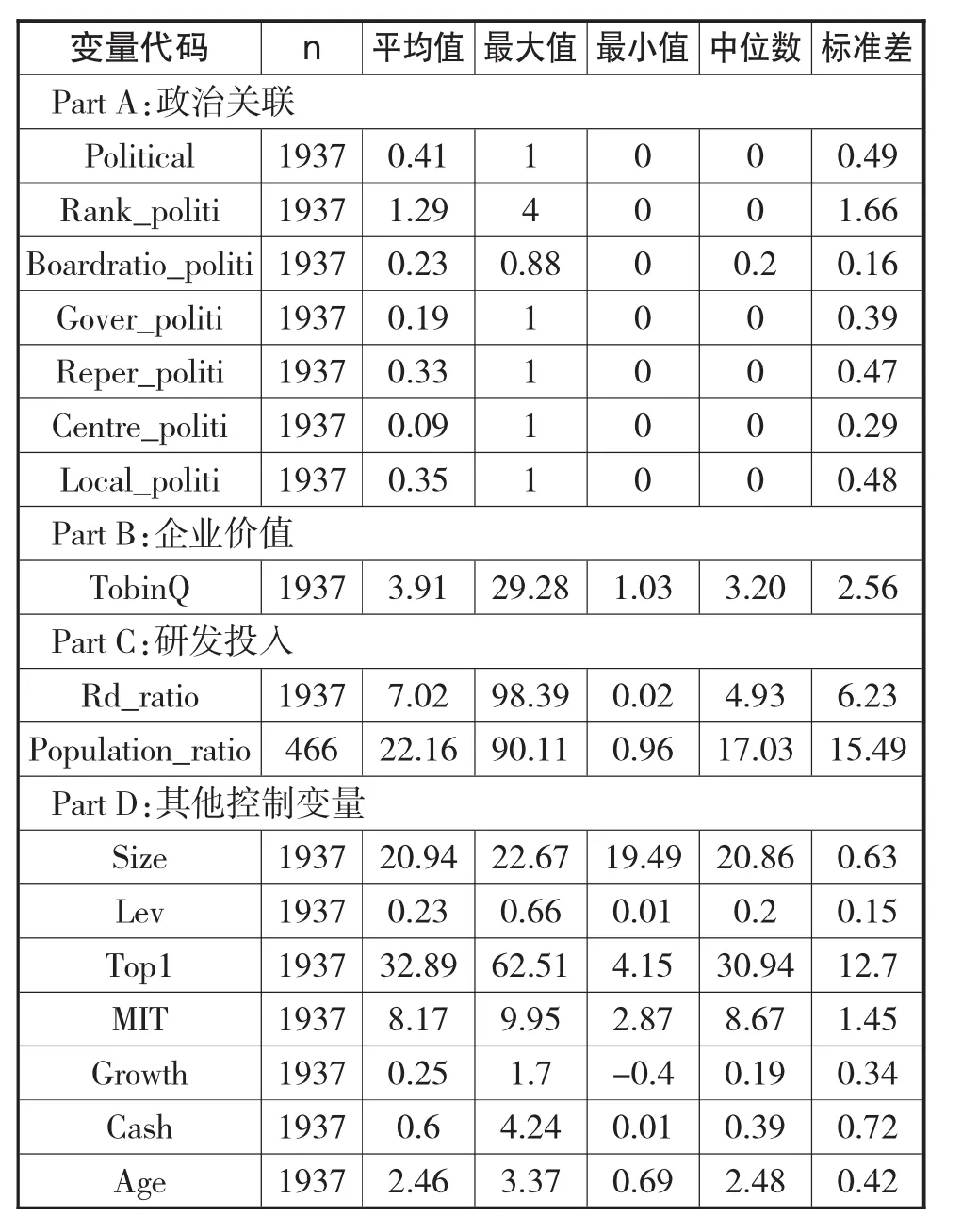

表2列示了本文有关变量的描述性统计。

由表2Part A可知,在本文样本中,有41%的公司存在政治关联,意味着平均意义下创业板每10家公司中有4家拥有政治关联。进一步地,政府官员类政治关联占样本总数的19%,人大代表类占比33%,这表明政府官员在企业任职的现象相对较少,说明政府对官员在企业任职的管控还是有成效的。另外,地方类政治关联占总样本35%,中央类政治关联占比9%,这表明企业主要是通过聘请当地的政府官员来进行政治联系。

从企业价值的角度来看,样本中托宾Q值平均值为3.91,最小值为1.03,最大值为29.28,这表明创业板中不同企业其价值差异巨大。从企业研发投入的角度来看,R&D占营业收入比平均为7.02%,最小值为0.02%,最大值为98.39%,该值由深圳中青宝互动网络股份有限公司于2011年创造。

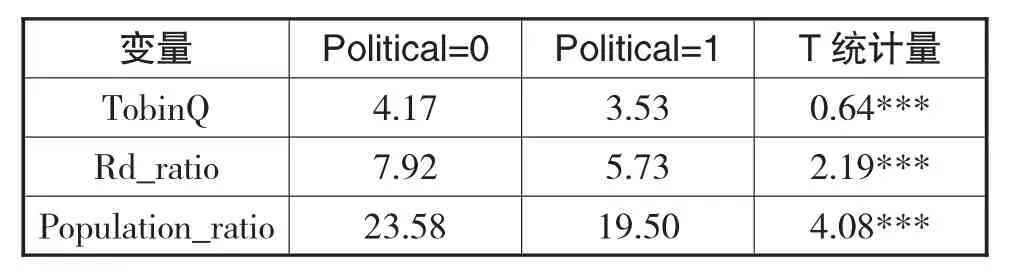

为分析公司政治关联如何影响企业价值和研发投入,本文根据有无政治关联将样本分为两组,然后对这两组进行了T检验。表3呈现了检验结果,其中Political=0为无政治关联组,Political=1为有政治关联组。TobinQ在有政治关联组均值为4.17,而无政治关联组均值为3.53,两者之间存在差异,并且在1%的水平下显著。就研发投入来说,两组样本差异也在1%的水平上显著,该结果与以人力资源投入衡量的企业研发投入水平相似。以上结果初步表明高管政治关联会降低企业研发投入,同时减少企业价值。

表2 变量的描述性统计

表3 企业价值与研发投入平均值的T检验

(二)中介效应主要模型回归分析

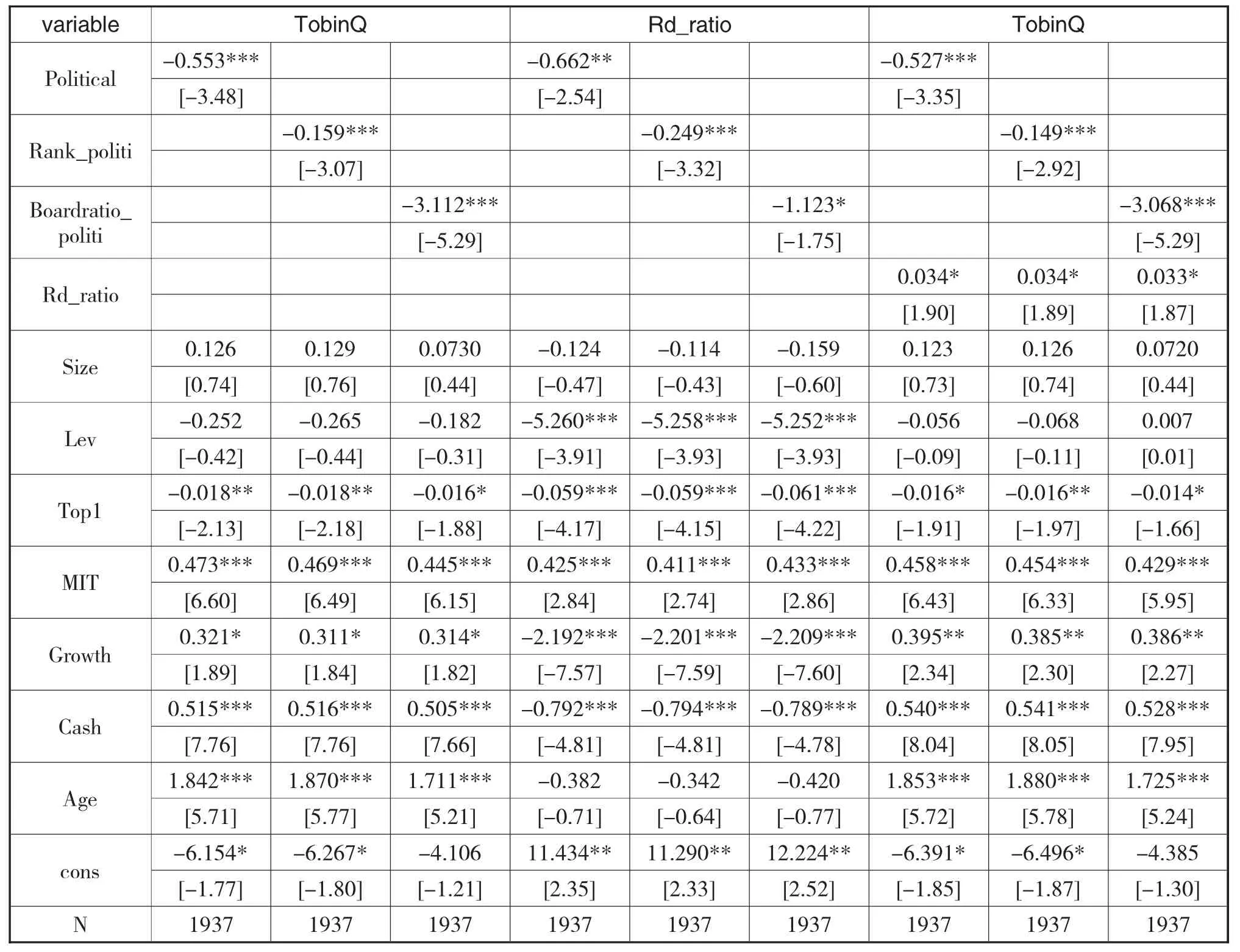

在回归分析前,本文对于异方差和多重共线性两个问题进行了检验。通过残差散点图及White检验,证明样本可能存在异方差的情况,所以本文采取了稳健(robust)回归方法。利用方差膨胀因子来检验样本的多重共线性,结果显示变量VIF均值为1.31,表明本文变量间不存在多重共线性。本文个体固定效应模型回归的具体实证结果如表4:

表4的第2-4列报告了政治关联对企业价值的影响。结果表明相比于公司董事长、副董事长和总经理无政治背景的企业,这些高管有政治背景的公司TobinQ会下降大约0.553,同时,他们的行政层级每上升一个级别,TobinQ会下降0.159个单位。而公司董事会成员中存在政治关联人数占董事会总人数比例每提高1%,公司TobinQ相应下降3.11%,以上结果均在1%水平上显著,表明模型(1)中系数β1为负且显著。总体上,回归结果验证了H1b,即存在政治关联的高管会扮演“掠夺之手”的角色,对企业价值造成显著地负面影响。

其次,在β1显著为负的前提下,检验模型(2)系数的显著性。表4的第5-7列报告了政治关联对基于研发费用衡量的研发投入的回归结果。表中关于政治关联系数都在至少10%水平上显著,公司董事长、副董事长和总经理有政治背景的企业会显著减少研发费用的投入,且政治联系的等级越高,对创新的投入越少。平均来说,有政治关联的企业研发投入会降低大约0.66%,关联等级每上升一个级别,研发费用减少0.25%。从董事会成员政治关联的角度来看也有相似结果。因此,企业确实会依附于政治关联带来的好处,同时为维持政治“关系”花费的成本会挤占公司资源,减少企业在研发方面的投入,即假设二得证。

表4 回归模型检验结果

最后,为进一步验证研发投入的中介效应,本文在模型(1)的基础上加入研发投入变量,依次检验模型(3)中系数η1和η2的显著性,最终回归结果呈现在表4的第8-10列中。结果显示研发投入(Rd_ratio)与企业价值正相关,这说明企业的研发投入,确实是企业长期保持增长的动力和源泉,会给企业带来成长机会,从而提高企业远期价值,假设三得到验证。在控制研发投入(Rd_ratio)对企业价值影响的基础上,政治关联仍会减少企业价值。同时,在加入研发投入(Rd_ratio)变量后,政治关联对企业价值回归系数的绝对值均下降(分别为0.553和0.527),且仍在1%水平上显著,说明研发投入在政治关联与企业价值中仅为部分中介效应。总之,假设四研发投入的中介效应得到证实。

(三)稳健性检验

现有文献衡量研发投入主要是从研发经费即资金角度切入,但是对于创新来说,人力资源也是一个非常重要的因素,对研发人员的聘用也能反映企业研发投入的程度。为了保证结果的稳健性,本文进一步用研发人员/公司总员工指标来衡量企业研发投入,利用上述模型再次进行了估计,回归结果与上文一致,说明无论是从资金还是从人力资源角度来衡量企业研发投入,本文结果都是稳健的。限于篇幅,该检验未予报告具体结果。

五、进一步分析

(一)政治关联类别与研发投入、企业价值

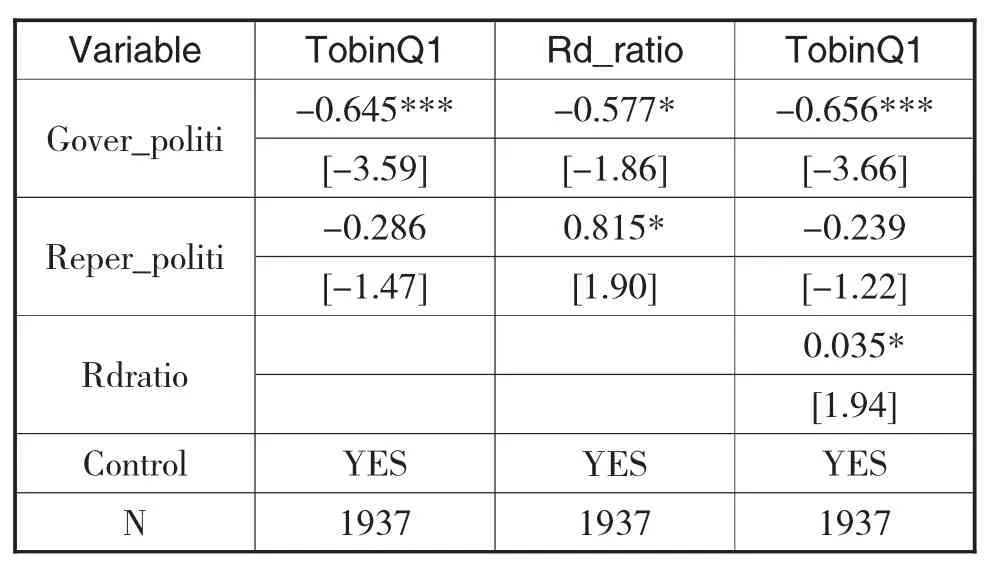

根据杜兴强(2011)的研究,不同类别的政治关联对企业的投资作用存在差异。那么这种差异会对研发投入在政治关联与企业价值中的中介效应产出影响吗?一般来说,我国企业高管政治关联主要有政府官员类和代表委员类两种方式。前者主要通过政府官员下海经商或聘请退休政府官员而建立;后者主要建立方式是企业高管被选举而进入人大或政协。一方面,政府官员类政治关联能更密集地、直接地与政府部门交流,相应的,政府也会更多地干预企业生产经营;另一方面,代表委员类政治官员是高管出于公司价值最大化的考虑,主动参与到政治生活中,这种企业在产生政治关联前就属于当地的“明星企业”,它不可能容忍较高政治成本产生的“挤出”效应。所以根据前文分析的因依附于政治关联导致对创新投入产生挤出效应从而最终导致企业价值降低的现象很可能只在政府官员类政治关联才会出现。基于此,本文进一步区分政治关联类别并利用上述回归模型进行了回归,结果如表5所示。

表5结果显示Gover_politi在三个模型回归中系数都为负,且至少都在10%水平上显著,并且在第三个模型中Rd_ratio的系数为正;但是Centre_politi系数不都为负且都不显著。因此,研发投入在政府官员类政治关联中才有明显的中介效应,这也印证了上文的猜想,进一步证明了较强的政治关联会更明显的抑制研发投入而降低企业价值。回归结果中另一个值得注意的现象是,代表委员类政治关联会促进企业研发投入,这表明代表委员类高管会更注重他们的“声誉”,为维持自身的政治联系反而更关注企业长远发展。为节省篇幅,我们并未将其他控制变量列示在我们的估计结果中。

表5 研发投入在不同政治关联类别中的中介效应

(二)政治关联级别与研发投入、企业价值

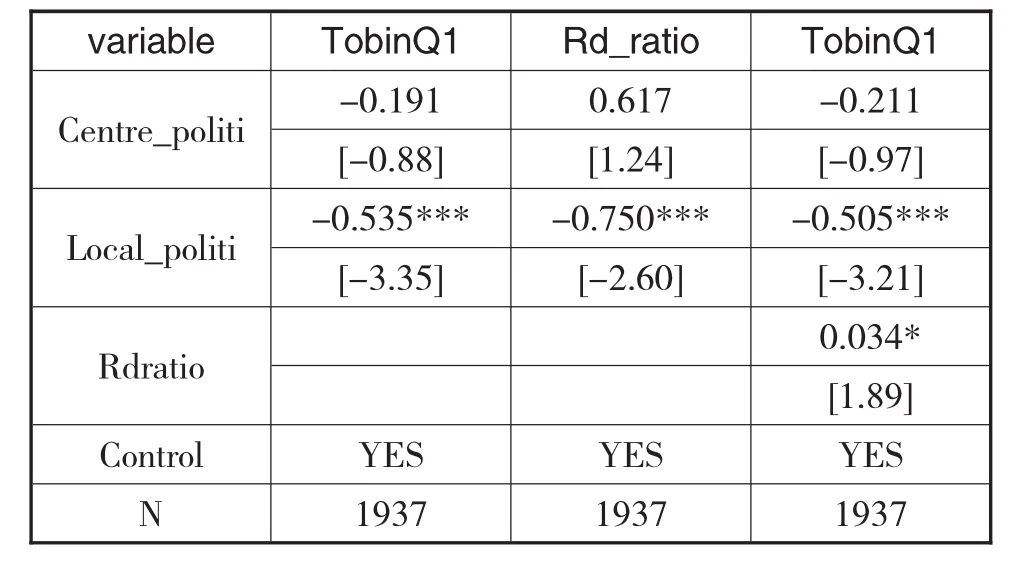

根据李健等(2012)的研究,在我国官员晋升以经济发展为核心的背景下,地方政府期望企业发展目标可能与中央政府不同,对当地企业的干预程度也不同。一般来说,地方经济发展与地方政府官员的自身利益挂钩,因此,地方政府官员为了追逐自己的政治绩效和当地的经济发展,有着更为强烈的动机去干预企业。因此,研发投入的中介效应很可能只在地方性政治关联中才会出现。本文进一步区分中央级别与地方级别政治关联利用上文的模型进行了回归分析,表6展示了估计结果。

从表6中我们可以很明显的发现,Local_politi在三个模型回归中系数都为负,且都在1%水平上显著,但是Centre_politi系数不都为负且都不显著,而Rd_ratio的系数为正。根据中介效应的“三步”分析方法,上述结果表明研发投入在地方级别政治关联中才有明显的中介效应,这也与前面的理论分析一致。

表6 研发投入在不同政治关联级别中的中介效应

六、结论与建议

利用我国创业板2009-2015的样本,本文在考察政治关联对企业价值影响的基础上,实证检验了研发投入对政治关联与企业价值的中介作用。研究发现,政治关联会降低企业价值。同时,政治关联对企业价值的负面影响被研发投入所中介,“政治关联——研发投入——企业价值”的框架反映了政治关联影响企业价值的部分途径。进一步地,政治关联分类的回归结果表明,研发投入只在政府委员类和地方级别政治关联中对企业价值有着中介作用。另外,代表委员类和中央级别类政治关联会促进企业的研发投入,这表明我们对政治关联应采取更全面的态度,应根据其不同类别分析而采取不同的措施。

本文的研究顺应当前鼓励创新的背景,为企业提升价值提供了新的途径。政治关联会形成资源诅咒,降低企业创新投入,政府如果想促进企业创新,应充分尊重市场经济规律,减少政府干预。但是,目前我国经济进入新常态,处于结构优化的特殊时期,政府职能也正在转变的过程中,政府对企业政治关联不宜采取一票否决的态度。政府官员类和地方级别类政治关联会导致过度寻租,降低企业内部研发的投入,损害企业的长期发展;而代表委员类和中央级别类政治关联会化外部资源为内部利用,增加企业研发投入。所以,一方面政府应充分发挥公共职能的角色,出台相关法律法规压缩政府官员“寻租”空间,约束企业建立政治关联的行为;另一方面政府可以鼓励优秀的创新型企业家参政议政,鼓励企业创新,从而使企业和政府达到双赢。再者,创新能力是企业在市场竞争的核心能力和未来发展的动力和源泉,企业应优化资源配置,加大创新资金和人力的投入,关注公司长远发展,通过不断的创新让企业在未来的竞争中站稳脚跟。

【参考文献】

[1]罗党论,唐清泉.中国民营上市公司制度环境与绩效问题研究. 经济研究.2009(2)106-118

[2] 夏立军,方轶强.政府控制、治理环境与公司价值―来自中国证券市场的经验证据.经济研究.2005(5)40-51

[3] 刘雅琦,王世权,王凯.政治关联、创新基金与企业研发投入——基于不同关联方式的研究.科技管理研究.2016(24)93-98

[4] 杜兴强,郭剑花,雷宇.政治联系方式与民营上市公司业绩:“政府干预”抑或“关系”?金融研究.2009(11)158-173

[5]罗党论.市场环境、政治关系与企业资源配置.北京:经济管理出版社.2010

[6]周黎安.中国地方官员的晋升锦标赛模式研究.经济研究.2007(7)36-50

[7]徐业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据.管理世界.2013(5)116-130

[8]梁莱歆,冯延超.民营企业政治关联、雇员规模与薪酬成本. 中国工业经济.2010(10)127-137

[9]张平,黄智文,高小平.企业政治关联与创业企业创新能力的研究——高层管理团队特征的影响.科学学与科学技术管理,2014(3)117-125

[10]杨其静.企业成长:政治关联还是能力建设?经济研究.2011(10)54-66

[11]袁建国,后青松,程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察.管理世界.2015(1)139-155

[12]聂辉华,谭松涛,王宇锋.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析.世界经济,2008(7)57-66

[13]陆铭,陈钊.分割市场的经济增长——为什么经济开放可能加剧地方保护?经济研究.2009(3)42-52

[14]张敏,张胜,王成方,申慧慧.政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据.管理世界,2010(11)143-153

[15]周建,许为宾,余耀东.制度环境、CEO权力与企业战略风格. 管理学报.2015(6)807-813

[16]吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与公司价值.经济研究.2008(7)130-141

[17]温军,冯根福.异质机构、企业性质与自主创新.经济研究.2012(3)53-64

[18]郭思显,林爱梅.政治关联、研发投入与企业价值——来自中小板高新技术企业的经验证据.财会通讯.2016(33)39-42

[19]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用. 心理学报.2005(2)268-274

[20]杜兴强,曾泉,杜颖洁.政治联系、过度投资与公司价值——基于国有上市公司的经验证据.金融研究.2011(8)93-110

[21]李健,陈传明,孙俊华.企业家政治关联、竞争战略选择与企业价值——基于上市公司动态面板数据的实证研究. 南开管理评论.2012(6)147-157

[22]Hussain A.,Chen J..Changes in China’s industrial landscape and their implications.International Studies of Management and Organization.1999.29(3)5-20

[23]Rajan R.,Zingales L.. Financial Dependence and Growth.American Economic Review.1998.88(3)559-586

[24]Chen C.J.P.,Li Z.,Su X..Rent Seeking Incentives,PoliticalConnection and OrganizationalStructure:Empirical Evidence from Listed Family in China.Working Paper,City University of Hong Kong,Shanghai University of Finance&Economics,2005

[25]Fisman R..Estimating the Value of Political Connections. American Economic Review. 2001. 91(4)1095-1102

[26]FanJ.P.,RuiO.M.,ZhaoM.PublicGovernmentand Corporate Finance:Evidence from Corruption Cases.Journal of Comparative Economics.2008.36(3)343-364

[27]Faccio M..Politically Connected Firms.American Economic Review.2006.96(1)369-386

[28]Faccio M.,Masulis R.W.,Mcconnell J.J..Political Connections and Corporate Bailouts.The Journal of Finance.2006.61(6)2597-2635

[29]Guth,W.D.,Ginsberg A..Guest Editors'Introduction:Corporate Entrepreneurships.Strategic Management Journal.1990(1)11:5-15

[30]Stopford J.M.,Baden-FullerC.W.F..Creatingcorporate entrepreneurship.Strategic ManagementJournal.1994.15(7)521-536

[31]Houston J.F. ,Jiang L.,Chen L.,Yue M..Political Connections and the Cost of Bank Loans.Journal of Accounting Research.2014.52(1)193-243

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

当代陕西(2019年15期)2019-09-02

支部建设(2019年36期)2019-02-20

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

学苑创造·A版(2009年6期)2009-12-07