人力资源分工结构对企业绩效影响研究

——以纺织服装上市企业为例

2018-05-07 06:28蒋胜

现代商贸工业 2018年15期

蒋 胜

(西安工程大学管理学院,陕西 西安 710048)

0 引言

作为世界上最大的纺织品服装生产和出口国,纺织服装行业的持续稳定发展对我国保证外汇储备、国际收支平衡、人民币汇率稳定、解决社会就业有着至关重要的意义。我国传统服装产业是资源依赖型、劳动密集型产业,高能耗,高排放,产品低附加值。次贷危机以来,服装企业面临着出口困难、劳动力成本上升、原材料价格上涨等严峻挑战,我国纺织服装行业在国际市场竞争力下降。企业的竞争优势离不开人才的竞争,纺织服装行业也不例外。目前,不同的劳动分工如何匹配的问题正不断凸显。人力资源要素与要素之间,以及要素与企业内外部环境之间的匹配性问题是战略人力资源领域的热点问题。企业人力资源的合理配置,是根据企业中长期战略目标的规划布局,对企业实现战略目标、应对环境变革具有重要意义。学者们对人力资源配置对企业绩效方面的研究,主要集中于员工性别、年龄、职称、岗位、学历以及个人技能与能力等方面的影响,鲜有研究员工专业分工结构对企业绩效的影响。

在“新常态”、“新形势”下,纺织服装企业正在面临产业转型升级的变革。创新驱动逐步替代投资与要素驱动,这也就意味着人力资源的配置中存在脑力劳动逐渐替代体力劳动,管理类、技术类员工逐步替代一线生产人员的趋势。

1 样本选取及数据来源

对于纺织服装企业样本,考虑到数据的可获得性,文章从Wind数据库中,选取了2016年沪深两市证监会行业分类为纺织服装、服饰业的,共计30家企业作为研究样本。

2 研究假设及因变量、自变量的选取

2.1 研究假设

文章从员工分工结构出发,提出7种假设,分析纺织服装企业人力资源分工结构对企业绩效的影响:H1:采购仓储类员工与企业绩效呈负相关关系;H2:生产类员工与企业绩效呈负相关关系;H3:行政管理类员工与企业绩效呈负相关关系;H4:技术研发类员工与企业绩效呈正相关关系;H5:财务会计类员工与企业绩效呈负相关关系;H6:销售类员工与企业绩效呈正相关关系;H7:综合管理类员工与企业绩效呈负相关关系。

2.2 变量的选取

2.2.1 因变量的选取

在评价企业绩效时,多采用财务绩效衡量企业绩效。在充分考虑数据来源以及前人研究的成果的前提下,文章采用多指标的方法评价纺织服装企业绩效,涵盖盈利能力(包括:销售毛利率(Y1)、销售净利率(Y2)、净资产收益率(Y3)以及总资产报酬率(Y4))、偿债能力(包括:资产负债率(Y5)、流动资产/总资产(Y6)、流动负债/负债合计(Y7)、流动负债/负债合计(Y8)、速动比率(Y9)以及产权比率(Y10))、运营能力(包括:存货周转率(Y11)、应收账款周转率(Y12)、流动资产周转率(Y13)、固定资产周转率(Y14)以及总资产周转率(Y15))以及发展能力(包括:资本保值增值率(Y16)与总资产增长率(Y17))四个维度,17个指标。并将17个不同指标进行主成分分析,计算综合得分,作为企业绩效的综合评价。

2.2.2 自变量的选取

选取的自变量包括采购仓储类、生产类、行政管理类、技术研发类、财务会计类、销售类以及综合管理类等七类员工数量占员工总数的比例。

3 模型的建立

3.1 主成分分析法计算企业绩效

根据前文所选取的17个指标可以得出企业绩效综合评价得分公式为:

其中y为企业绩效综合评价得分,βi为第i个主成分的方差贡献率占i个主成分的总方差贡献率的比重。

3.2 多元线性回归模型的建立

根据前文所述的变量选定,自变量为包括采购仓储类、生产类、行政管理类、技术研发类、财务会计类、销售类以及综合管理类等七类员工数量占员工总数的比例。此外,选取公司员工总人数的对数作为衡量公司规模的控制变量;考虑到自变量均为各类员工占员工总数的比例与企业绩效综合评价得问的量纲问题,文章将因变量设定为标准化后的企业绩效综合评价得分。因此,反映人力资源分工结构及公司规模与企业绩效关系的多元线性回归模型为:

其中,γ为标准化后的企业绩效综合评价得分,x1、x2、x3、x4、x5、x6、x7分别表示采购仓储类、生产类、行政管理类、技术研发类、财务会计类、销售类、综合管理类员工占总员工数的比例,以及x8代表员工总数的对数,ε为残差。

4 实证分析

4.1 指标的描述性统计

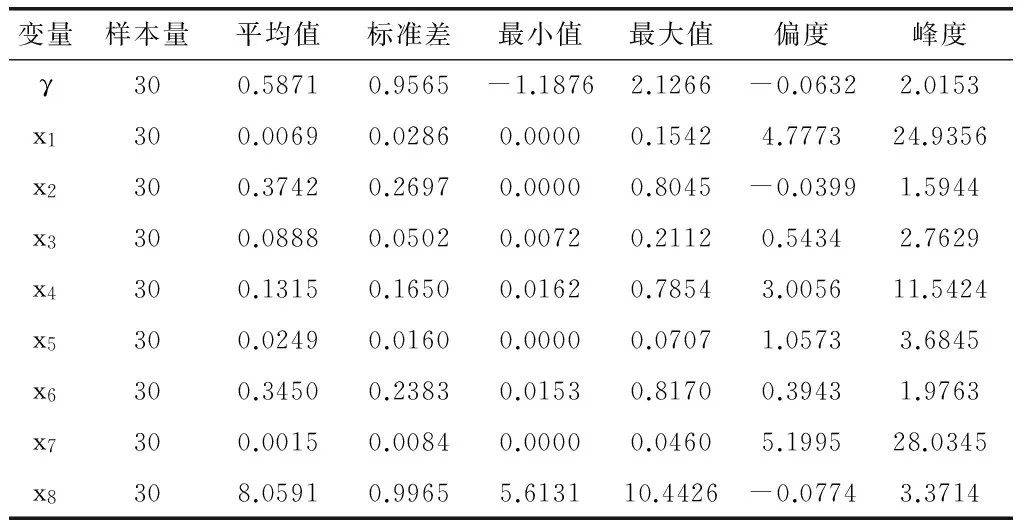

表1给出了各个变量值的统计描述值,其中标准化后的主成分分析绩效值与员工数量的对数波动幅度较大,但均未超过1。标准化后的主成分分析绩效值的最大值与最小值分别为-1.14876和2.1266,员工数量的对数的最大值与最小值分别为5.6131和10.4426。所有自变量中,偏度与峰度与正态分布差异最大的是综合管理类员工占比,偏度为5.1995,有一个不大的正偏度;峰度为28.0245,有一个比正态分布更长的尾巴。纺织服装企业的生产类员工和销售类员工占比较高,这反映了纺织服装行业劳动密集型和服装企业注重销售环节的特点;采购仓储类员工占比较小,是由于大多数企业没有设立或者已经取消了相关岗位。

表1 所选变量总体描述统计

4.2 结果与结论

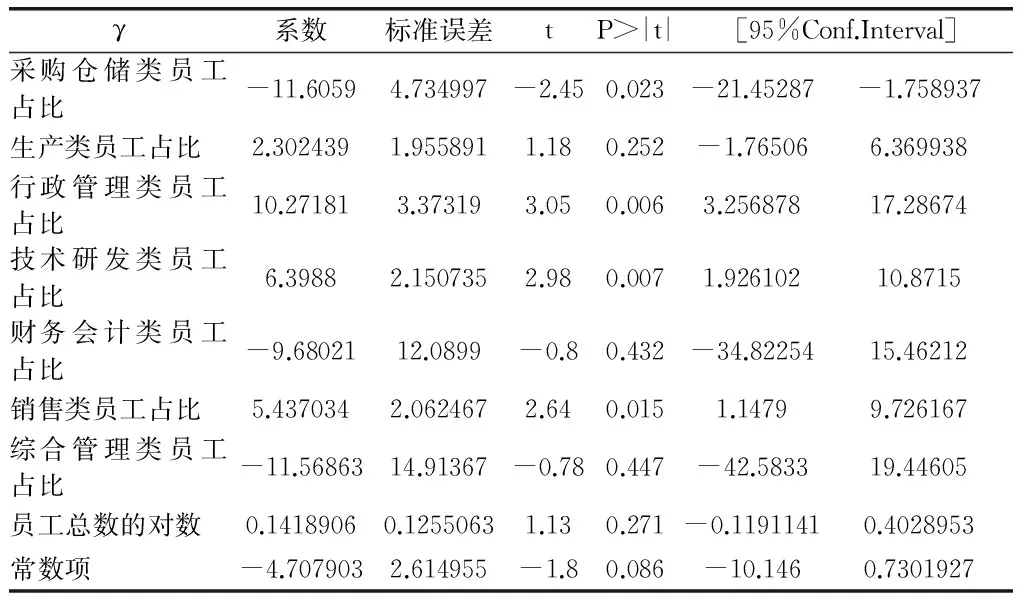

从显著性检验方面看,生产仓储类、行政管理类、技术研发类以及销售类员工占比均通过了显著性假设检验,而生产类、财务会计类和综合管理类员工占比未通过显著性假设检验。

表2 多元线性回归分析

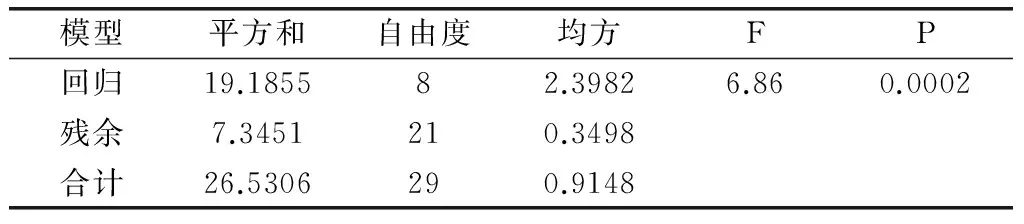

表3为模型拟合优度检验。由表流可以看出,判定系数R2值为0.7231,调整后的R2值为0.6177,大于0.6,认为拟合优度较高,解释变量可以解释被解释变量的部分较多,不能被解释的部分较少。表4为方差表,从表4可知,回归模型通过了检验,线性关系是显著的;F值为6.68,显著性水平为0.0002,小于0.05,方程整体可建立线性模型。

表3 模型拟合优度检验

表4 方差表

通过上述分析不难发现,纺织服装企业人力资源配置中,采购仓储类员工占比与标准化后的企业绩效综合评价得分之间呈负相关关系,采购仓储类员工对企业绩效有负面影响;行政管理类、技术研发类以及销售类员工占比与标准化后的企业绩效综合评价得分之间呈正相关关系,这几类员工的增加对企业绩效具有正面影响。

5 对策建议

(1)缩减采购仓储类以及财务会计类员工规模,利用信息技术改造现有采购仓储的方式;以财务共享的方式,进行财务外包,减少用工成本。

(2)注重行政管理类、技术研发类以及销售类员工的引进与培养,尤其是技术研发和销售类员工。充分利用新常态的变革契机转变资源依赖、劳动力密集和投资驱动的发展方式,建立我国纺织服装行业的核心竞争力。

[1] 罗利勇.公司员工结构与绩效关系的实证研究——以我国财产保险公司为例[J].经营与管理,2016,(04):130-132.

[2] 史彦虎.高新技术企业人力资源配置对组织绩效的影响研究——基于组织氛围的视角[J].科技进步与对策,2011,(06):142-146.

[3] 颉茂华.管理转型中企业财务人员素质能力的提升路径——基于开盛生物公司的案例分析[J].管理案例研究与评论,2016,(01):65-81.

[4] 唐勇.财务共享服务下传统财务人员的转型[J].财会月刊,2015,(19):18-21.

猜你喜欢

纺织报告(2022年8期)2022-08-25

趣味(作文与阅读)(2021年9期)2022-01-19

纺织科学研究(2021年7期)2021-08-14

现代营销(创富信息版)(2018年2期)2018-08-15

流行色(2017年2期)2017-05-31

股市动态分析(2015年20期)2015-09-10

海外英语(2013年8期)2013-11-22

玩具(2009年10期)2009-11-04

阅读(中年级)(2006年2期)2006-03-07