刍议蚂蚁花呗使用意愿影响因素与改进措施

2018-05-04 06:09王振宇

无锡商业职业技术学院学报 2018年2期

王振宇

(中南财经政法大学 信息与安全工程学院,武汉 430073)

自2015年4月正式上线以来,蚂蚁花呗消费信贷产品受到了广大消费者,尤其是80后、90后消费者的喜爱。对这些消费群体而言,蚂蚁花呗的吸引力在于可凭信用额度进行提前消费,免息期最高可达41天。数据显示,花呗更多是通过手机客户端使用,移动交易占比达到60%。目前,蚂蚁花呗已经实现包括功能开通、账单查询、还款功能的移动应用端操作,在线上付款日益流行的今天,蚂蚁花呗有望成为“杀手级”的移动支付应用。

那么究竟是何原因促使蚂蚁花呗这一信贷产品在推行两年左右的时间内,得到如此广泛的推广以及年轻消费者的积极追捧呢?本文将通过问卷调查方法和logistic模型回归分析,对消费者的使用意愿进行实证研究。根据实证结果,分析出影响消费者对蚂蚁花呗使用意愿的有效因素,从而为蚂蚁花呗不断吸收更多使用人群及改进服务提供一些参考意见。

一、理论基础和研究假设

(一)文献回顾

国内外很多关于采纳意愿的研究都是使用技术接受模型进行,技术接受模型是1989年Davis研究用户对信息系统接受的决定因素时所提出的一个模型,最初是用于对接受使用计算机的因素所做的说明。刘德文基于TAM模型以支付宝为例建立了结构方程模型(SEM)对支付宝的使用意愿进行了实证研究[1];杨水清基于 TAM模型分析发现技术属性的相对优势和兼容性对采纳意愿存在正向影响,感知风险和感知成本对采纳意愿存在负向影响,个体创新对初始采纳意愿施加了直接和间接的双重正向影响,主观规范和形象对初始采纳意愿存在直接和间接的双重正向影响[2];顾宇薇研究发现兼容性、主观规范、感知有用性和行为态度显著正向影响用户采纳意愿,而财务风险和隐私风险对用户采纳意愿具有显著负面影响,互联网理财产品特点也对用户感知有用性具有正向影响[3]。目前尚无学者对蚂蚁金服推出的蚂蚁花呗进行研究分析,本文在以上研究的基础上改良TAM模型,并对蚂蚁花呗的使用意愿进行实证研究。具体涉及的影响因素有个人创新、感知风险、信任度、相对优势、感知实用性、网络外部性、广告效应。通过分析以上因素对蚂蚁花呗使用意向的影响,明确蚂蚁花呗使用意向的影响因子。

(二)研究假设

本文提出了如下假设,构建了蚂蚁花呗使用意愿的理论模型,如图1所示。

图1 理论模型图

假设1:个人创新性越高,蚂蚁花呗的使用意向越强烈;

假设2:感知风险越高,越趋向于不使用蚂蚁花呗进行支付;

假设3:对蚂蚁花呗的信任度越高,使用蚂蚁花呗的意向越强烈;

假设4:相对于其他线上支付平台的优势越明显,使用的可能性越大;

假设5:感知实用性越强,对蚂蚁花呗的采纳意愿越强烈;

假设6:网络外部性对蚂蚁花呗的使用意向有正向影响的作用;

假设7:广告对蚂蚁花呗的使用意向有正向影响作用。

二、数据收集及变量选择

(一)问卷变量测度

结合文献采纳部分变量,同时本文创新设置了一些其他变量。调查问卷量表采用李克特5级量表进行测量,问卷总共包含25个问题,如表1所示。其中“我愿意继续使用蚂蚁花呗”这一问题不属于影响因素。

(二)问卷收集

问卷在线上发送,首先收集了50份问卷进行预调查,结果显示“网络外部性”未通过信度检验,“相对优势”未通过效度检验。之后进行了正式调查,本文假设填写时间低于60秒的问卷为无效问卷,剔除无效问卷25份,最终得到有效问卷271份。

(三)数据信度和效度分析

由于变量数据是通过问卷调查获得,因此在进行统计分析时,需进行问卷调查的信度分析和效度分析,本文采用SPSS软件对问卷进行分析。最终,由于网络外部性信度检验α系数小于0.6,相对优势效度检验因子载荷小于0.5,需要剔除这两个变量,最终得到以下问卷数据。

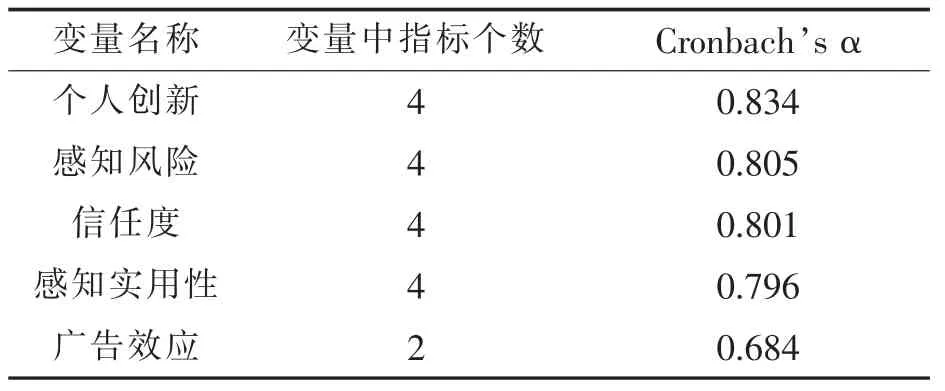

1.信度检验。信度检验常用克朗巴哈所创的α信度系数进行态度量表的信度检验,用于评价问卷答案间的内在一致性。表2得到的结果说明整体模型的克朗巴哈系数(Cronbach’s α)是可接受的。表3各个因素中,感知实用性、广告效应的α值0.796、0.684为可接受的信度,其他项的α值大于0.8,说明信度很好,测量项目内部一致性良好,测项设计是可靠的。

2.效度检验。效度检验中,检验结果与实际内容吻合程度越高,效度越高;反之越低。常用因子分析法进行效度检验。本文也主要运用该方法来检验构建效度。但是在做因子分析前,需先进行KMO样本测度和Bartlett’s球型检验。KMO样本测度查看各变量间是否存在共同因子。KMO值越小,说明共同因子越少,不适合做因子分析。若KMO值小于0.5则不宜进行因子分析。本文利用SPSS软件进行主成分分析,通过最大方差正交旋转后进行主成分分析。根据表4的数据处理结果,KMO检验值0.809>0.5,说明本文的统计问卷适合做因子分析。Bartlett球形检验卡方值为1981.113,自由度为 153,显著性概率值0.000<0.05,说明适合进行因子分析。

表1 调查问卷量表项目

表2 可靠性统计量

表 3 各变量 Cronbach’s α 系数

表4 KMO和Bartlett的检验

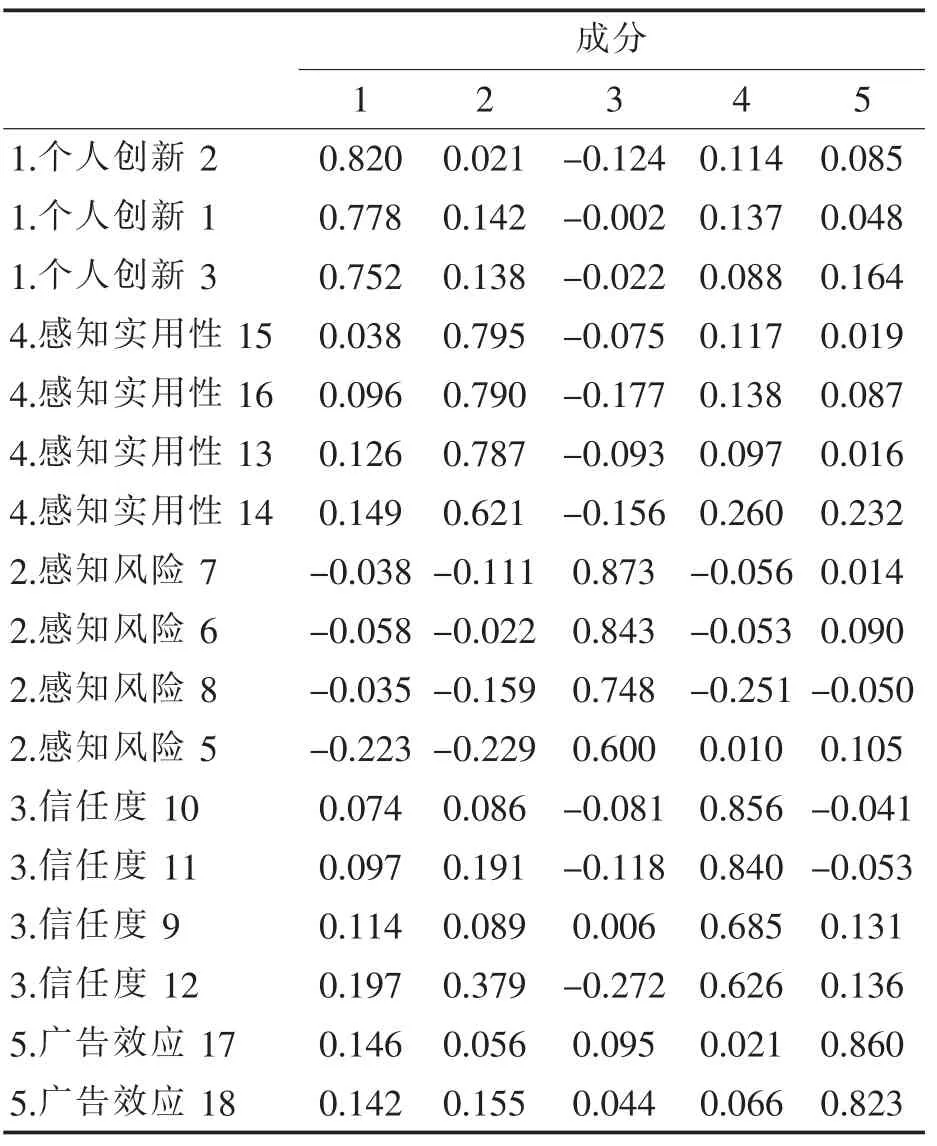

表5为经过最大方差旋转后的因子载荷矩阵,18个测项聚合成为5个因子,分别为个人创新、感知风险、信任度、感知实用性和广告效应。所有变量因子载荷均值都大于0.5,说明各指标可以有效反映对应的因子,即量表具有良好的效度。

三、模型设计与实证分析

(一)模型设计

本文使用 Logistic回归模型,把消费者针对蚂蚁花呗的使用意愿看成被解释变量Y,并对Y进行赋值,其中愿意使用赋值为 1,不愿意使用赋值为0。数据在收集过程中采取的是从 “非常同意”到“非常不同意”的过渡方式,并顺次赋值 1~5。如果答题者越是不同意问卷的问题,其所赋予的数值越大,因此在所构建出来的模型中,系数为正表示对愿意使用蚂蚁花呗的负面影响,系数为负表示对愿意使用蚂蚁花呗的正面影响。

表5 旋转成分矩阵

设愿意使用花呗的概率为P,则不愿意使用的概率为(1-P),同时假设概率P是自变量的线性函数,则得到:

式(1)引入各项因素以后,线性函数的表达式变为:

针对式(2),本文引入P的Logistic函数变换,将P/(1-P)取自然对数,得到ln[P/(1-P)],是因变量蚂蚁花呗使用意愿差异比的对数,记为logitp,由此得到新的线性函数为:

(二)实证分析[4-5]

本文使用SPSS22.0.软件对271个有效样本进行Logistic回归。为消除多重共线性的影响,采取向后回归法对各解释变量进行筛选。表6为Logistic回归方程的变量筛选过程。

步骤一,将5个变量全部引入模型,进行Logistic回归,并按照α=0.05的检验标准,将个人创新、感知风险、信任、感知实用性和广告效应这5个解释变量纳入模型建立中来,分析各解释变量的显著性。由表6可知,个人创新和广告效应的显著性值大于0.05,不满足有效性检验,其余各解释变量的回归系数均显著。

在步骤二和步骤三中,依次将不显著的解释变量广告效应和个人创新剔除,用剩下的解释变量来构建新的Logistics模型。其中,在剔除了广告效应和个人创新之后,最终的模型中各解释变量的回归系数显著,其概率值都小于α=0.05。

所以,最终的解释变量为感知风险、信任和感知实用性,构成的回归模型如下:

表6 回归方程的显著性检验

式(4)中,X1为感知风险;X2为信任;X3为感知实用性。

以上的研究结果说明,感知风险(X1)对消费者使用蚂蚁花呗有着显著的负面影响,即感知风险越大,越不愿意使用蚂蚁花呗;而信任(X1)和感知实用性(X3)则对消费者使用蚂蚁花呗有着显著的正面影响,说明越信任蚂蚁花呗,或者认为蚂蚁花呗的感知实用性越大,则越愿意使用蚂蚁花呗。

表7是拟合优度检验 (Hosmer and Lemeshow Test)统计量。卡方检验是对模型拟合优度进行检验,显著性值为0.383,大于给定的显著性水平,证明模型的拟合优度良好,即模型中的3个解释变量对蚂蚁花呗使用因素的解释能力较强。

表7 拟合优度检验

四、改进措施

消费者对蚂蚁花呗的风险感知程度对其使用蚂蚁花呗有着显著负面影响。消费者认为蚂蚁花呗的风险程度越低,越愿意使用蚂蚁花呗。这一点很容易理解,就单个消费者来说,大家通常都是风险厌恶者,也就是说不愿意为自己不能确定的事情去冒着遭受损失的风险。由此看来,蚂蚁花呗想吸引更多的用户,就必须进一步加强它背后的技术支持,避免出现用户支付失败或者资金被盗等这一类让用户承担风险的情况。为了成功实现这一点,蚂蚁花呗必须在技术研发方面加大资金投入,提升自身在数据处理和数据安全方面的能力。同时,也可以加大对支付安全理念这方面的宣传,让用户了解到蚂蚁花呗有足够的实力去保证用户使用过程中的资金安全。

消费者对蚂蚁花呗的信任度会提高其使用意向。如果消费者足够信任蚂蚁花呗,那他就会更倾向于使用这项业务。蚂蚁花呗是从属于支付宝app的一项重要的消费借贷业务,这项业务的使用与否很大程度建立在广大用户对支付宝以及阿里巴巴集团的信任基础上。支付宝首先要做好的就是为用户提供一个安全的交易平台,这是支付宝对外宣传的一个重要基础。当越来越多的用户在各种电子支付中选择了支付宝,就能够形成稳定而又庞大的用户群体。在这一部分用户群体中,一些用户出于对支付宝的信任,会愿意去尝试它旗下的蚂蚁花呗业务。并且,在使用过程中如果能够形成良好的信赖关系,就能留住这一部分用户。同时,这种信任关系能够吸引别的消费者选择使用蚂蚁花呗这项业务,进一步扩大其用户群体。

一项产品或业务能够给用户带来良好的用户体验,是决定用户是否选择使用的关键所在。蚂蚁花呗作为一项支付业务,首先要做到业务开通程序相对简单,用户不需要做一些繁琐的操作,就能够轻松开通蚂蚁花呗,这是用户能够参与到蚂蚁花呗使用行列中的第一步。蚂蚁花呗目前的支付环境还是相对较少。许多商家虽然支持支付宝付款,但是并不支持采取蚂蚁花呗的形式进行付款,这就限制了蚂蚁花呗的使用范围。所以,支付宝还需要加大同商家之间的合作,可以采取一些优惠策略,对那些支持蚂蚁花呗支付的商家提供一些具有吸引力的奖励措施。同时,蚂蚁花呗在其还款方式上可以采取更多的形式,比如使用蚂蚁花呗达到一定的额度之后可以减免用户还款时的手续费用,或者支持1~3个月免利息还款,这样能够降低用户的还款压力,也可以成为蚂蚁花呗吸引用户的一项核心竞争力。

参考文献:

[1] 刘德文,姚山季.基于 TAM的第三方支付使用意愿实证研究:以支付宝为例[J].企业经济,2016(1):66-72.

[2] 杨水清,鲁耀斌,曹玉枝.移动支付服务初始采纳模型及其实证研究 [J].管理学报,2012(9):1365-1372.

[3] 顾宇薇,应志方.互联网理财产品采纳意愿实证研究[J].特区经济,2017(7):115-117.

[4] 郑婕,党鹏程.微信支付采纳意愿实证分析[J].科技和产业,2015(8):58-62.

[5] 周新发,白薇,王冬妮.基于 TPB理论视角的消费者微信支付使用意愿实证研究[J].国际商务(对外经济贸易大学学报),2015(3):66-75.

猜你喜欢

世界科学技术-中医药现代化(2021年7期)2021-11-04

中国非营利评论(2019年1期)2019-06-18

统计与决策(2018年14期)2018-08-22

现代装饰(2018年3期)2018-05-22

公务员文萃(2017年12期)2017-12-21

听力学及言语疾病杂志(2015年5期)2015-12-24

心理学探新(2015年4期)2015-12-10

中国康复理论与实践(2015年7期)2015-05-09

中国卫生(2014年11期)2014-11-12

中国卫生(2014年9期)2014-11-12