政企关联强度与企业绩效的相关性

——基于上市公司的研究

2018-05-04 07:36:28郑健壮朱婷婷

浙江树人大学学报(人文社会科学版) 2018年2期

郑健壮 朱婷婷

(浙江大学城市学院,浙江 杭州 310015)

在制度建设相对落后的发展中国家,政企关联作为一种替代性的非正式机制,具有缓解落后制度对企业发展的阻碍作用*余明桂、潘红波:《政治关系、制度环境与民营企业银行贷款》,《管理世界》2008年第8期,第9-21页。。目前我国处于转型时期,虽然市场机制正在发挥着越来越重要的作用,但政府仍具有不可或缺的作用,而且这种作用还将长期存在。政企关联作为一种政治资源(社会资本),会对企业经营产生何种影响,这种影响是否会随着企业与政府关联强度的增强而增强?这些都是亟待研究的问题。

一、文献综述

国外学者对“政企关联对企业绩效影响”的问题已进行了一定的研究,研究结论大致可分为两种:“政企关联支持说”和“政企关联干预说”。所谓“政企关联支持说”,即政企关联对企业绩效产生正面的积极影响:能减少企业税收负担*Adhikari A, Derashid C, et al., Public Policy, Political Connections, and Effective Tax Rates: Longitudinal Evidence from Malaysia,Journal of Accounting and Public Policy, 2006, No.5,pp.574-595.,有利于缓解企业融资约束*Khwaja A I, Mian A, Do Lenders Favor Politically Connected Firms? Rent Provision in an Emerging Financial Market, The Quarterly Journal of Economics, 2005, No.4, pp.1371-1411.,降低债务成本*Houston J F, Jiang L, et al., Political Connections and the Cost of Bank Loans,Journal of Accounting Research, 2014, No.1,pp.193-243.等。所谓“政企关联干预说”,即政企关联会给企业绩效带来负面影响:企业需要为这种关系付出寻租成本*Shleifer A, Vishny R W, Politicians and Firms, The Quarterly Journal of Economics, 1994, No.4,pp.995-1025.,承担额外的政府不合理的利益分配*Cheung Y L, Jing L, et al., Guanxi, Political Connections, and Expropriation: The Dark Side of State Ownership in Chinese Listed Companies, City University of Hong Kong, 2005.以及产生政治腐败*Hellman J S, Jones G, et al., Seize the State, Seize the Day: State Capture and Influence in Transition Economies,Journal of Comparative Economics, 2003, No.4, pp. 751-773.等。

我国是一个推崇“政治+关系”的社会,客观上也存在着这种特殊制度形成和发挥作用的“土壤”。这种特殊制度所产生的影响已引起学术界的关注。相关学者通过考察我国上市公司政治关联情况后发现:一方面,政企关联可以给企业带来政治优惠(保护产权、降低税费),使其经营绩效得到改善*潘红波、夏新平、余明桂:《政府干预、政治关联与地方国有企业并购》,《经济研究》2008年第4期,第41-52页。*吴文锋、吴冲锋、芮萌:《中国上市公司高管的政府背景与税收优惠》,《管理世界》2009 年第3期,第134-142页。*梁婷、王前锋、邹琳:《高管团队政治关联对中小企业经营绩效的影响研究——基于中小板上市公司的数据》,《财会通讯》2011年第18期,第89-92页。;另一方面,政企关联的建立不仅需要社会成本等额外支出*陈思同:《我国民营上市公司政治关联与企业财务绩效相关性研究》,《现代经济信息》2016 年第 3期,第162-163页。,而且易产生政府干预企业行为*张敏、张胜、王成方:《政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据》,《管理世界》2010 年第11期,第143-153页。,使企业面临经营低效率等风险。

综上所述,政企关联对企业的经营绩效既可能产生正面影响也可能产生负面影响,但正负面影响的实证研究仍相对缺乏。以往有一些学者通过定量分析研究政企关联与企业绩效的影响,大多局限于“虚拟变量0或1”上,对于政企关联强度对企业绩效的影响还鲜有深入研究。笔者认为,政企关联对于企业绩效的影响不仅存在“有或无”的区别,而且存在着“强与弱”的差别。因此,本文先通过虚拟变量对政企关联与企业绩效的关系进行分析,然后从政企关联强度的两个主要指标(高管政治背景比例和国有股比例)出发,分别研究两者强弱对企业绩效的影响。

二、研究假设和回归模型

(一)研究假设

政企关联可以给企业带来更多的利益和额外保护,提高资本结构水平,间接提升企业绩效*田利辉、叶瑶:《政治关联与企业绩效:促进还是抑制?——来自中国上市公司资本结构视角的分析》,《经济科学》2013年第6期,第89-100页。,其作用方式主要有以下两种类型:一是提升企业获取资源的能力,比如政企关联的企业更容易获得政府的订单、政府的补贴和外部融资;二是政企关联的企业更容易得到政府的保护,比如税收优惠等。由此,本文提出假设1。

H1:政企关联对企业绩效有着正相关关系,存在积极的影响。

目前许多学者主要关注企业是否具有政企关联的研究,忽视了政企关联强度差异对于企业绩效影响的研究。其实,政企关联不仅存在有无的区分,还存在程度大小的区分。吴文峰等(2008)认为,政府的干预程度与公司价值呈现正相关关系,即政府干预越强烈,越能提高公司价值*吴文锋、吴冲锋、刘晓薇:《中国民营上市公司高管的政府背景与公司价值》,《经济研究》2008 年第7期,第130-141页。。王庆文等(2008)通过构造政治影响力指数,即高管在政府任职的行政级别大小来量化政企关联强度*王庆文、吴世农:《政治关系对公司业绩的影响——基于中国上市公司政治影响力指数的研究》,中国第七届实证会计国际研讨会论文,2008年,第744-75页。。刘帅帅(2013)认为,政治关联度可以用企业高管中具有政治背景的人数比例来度量。企业具有政治背景的高管比例越大,越可以提高企业的知名度,进而创造经济效益*刘帅帅:《政治关联与上市民营企业绩效的实证分析》,河北经贸大学2013年硕士学位论文。。吴珠珠(2012)认为,政治关联度可用国有股比例来度量,国有股占比越高,受到政府的影响也会越大,对企业绩效会有一定提升*吴珠珠:《基于政治关联度的上市公司多元化与企业绩效的实证研究》,浙江工业大学2012年硕士学位论文。。基于此,本文主要采用具有政治背景的高管的比例和企业国有股比例作为度量政企关联程度的两个重要指标。据此,提出假设2和假设3。

H2:政企关联强度越大,即企业拥有政治背景的高管比例越高,其绩效越高。

H3:政企关联强度越大,即企业国有股占比越高,其绩效越高。

(二)回归模型

为了验证假设1、假设2、假设3,分别构建以下回归模型:

ROA=α+β1Polc+β2Size+β3Lev+β4Topl+β5Industry+ε

(1)

ROA=α+β1Polc_pron+β2Size+β3Lev+β4Topl+β5Industry+ε

(2)

ROA=α+β1Cow_pron+β2Size+β3Lev+β4Topl+β5Industry+ε

(3)

其中,n=1,2,3。

在参考相关研究的基础上,本文采用ROA(总资产收益率)作为企业绩效的度量指标。在上述模型中ROA为被解释变量,其他解释变量的定义及描述见表1。根据相关文献*Faccio M, Politically Connected Firms, The American Economic Review, 2006, No.1, pp.369-386.*Fan J P H, Wong T J, Zhang T, Politically Connected CEOs, Corporate Governance, and Post-IPO Performance of China’s Newly Partially Privatized Firms, Journal of Financial Economics, 2007, No.2, pp. 330-357.*田志龙、高勇强、贺远琼:《拓展企业生存空间:企业政治策略与行为的理论研究》,清华大学出版社2008年版。和本研究样本企业上述两指标的初步分布情况,将具有政治背景的企业高管比例划分为三个区间:小于10%、10%~40%和大于40%;考虑到国有股比例大于50%就是国有企业,为了反映非国有企业的情况,将国有股比例也分为三个区间:小于10%、10%~45%和大于45%(见表1)。

表1 变量解释表

三、实证分析

(一)数据来源与样本的选择

本文以2015年《财富》中国企业500强上市公司作为样本选择范围。为保证样本的规范性,对样本进行了筛选。一是剔除以下公司:同时发行H股或B股的公司、金融保险行业、净利润为亏损的公司以及所有者权益为赤字的公司。因为这些股的财务数据与其他公司有很大的不同,财务结构也不大一致,可能会对数据的结果产生一定的干扰。二是剔除一些存在数据缺失或者高管背景资料缺失的样本。在此基础上,选出103家上市公司。文中所用数据来自国泰安数据库、CSMAR数据库、巨潮网、金融界网站和同花顺等;公司高管的背景及信息来自于各企业的年报和招股说明书,并通过手工收集整理而得;因我国股权分置,国有股比例则由股东性质得出。

(二)样本的描述性统计

对筛选出的103家样本企业,表2给出了各变量的描述统计值。由表2可知,Polc的均值为0.3592,意味着35.92%的企业具有政企关联的性质,其中从具有政治背景的企业高管比例来看,整体均值较低,为10.21%;从企业国有股比例来看,由于现在股权分置后,国家拥有的保险资金等可以投入股市中获利,因此,平均国有股比例为28.16%,相对较高。

表2 各变量的描述统计

(三)多元回归分析

本文运用SPSS软件对数据进行多元线性回归,并对回归系数进行显著性检验,以此来验证假设。

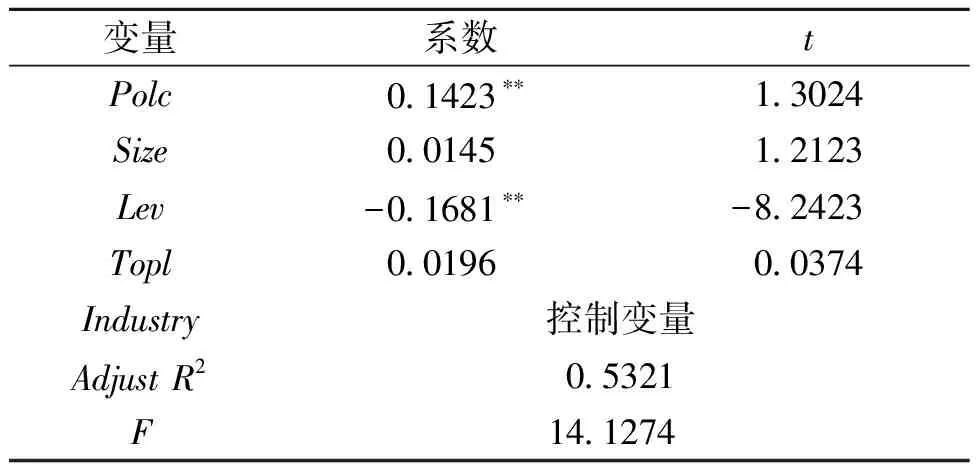

1.政企关联与企业绩效的关系。将103家公司的数据代入模型1,得到政企关联与企业绩效的多元线性回归结果(见表3)。

表3 政企关联与企业绩效的多元回归结果(模型1)

注:*、**分别代表在5%、10%的水平下显著(下同)。

由表3可知,模型1的总体拟合优度较高(调整R2为0.5321),说明政企关联对企业财务绩效的提升具有重要影响,模型的建立是合理有效的。政企关联与总资产回报率的相关系数为0.1423,在10%水平下显著,t值为1.3024,说明政企关联与企业绩效呈显著正相关,即政企关联对企业绩效具有积极的影响作用。假设1得到验证。

2.政企关联强度与企业绩效的关系。以总样本中的37家具有政企关联的公司作为样本,将其代入模型2与模型3进行多元回归分析,研究不同高管政治背景比例和国有股比例的公司与企业

绩效的相关关系,得到的结果分别见表4和表5。

由表4和表5可知,模型2、模型3的拟合优度都较高,处于0.4~0.6之间,说明两者的建立是合理有效的。

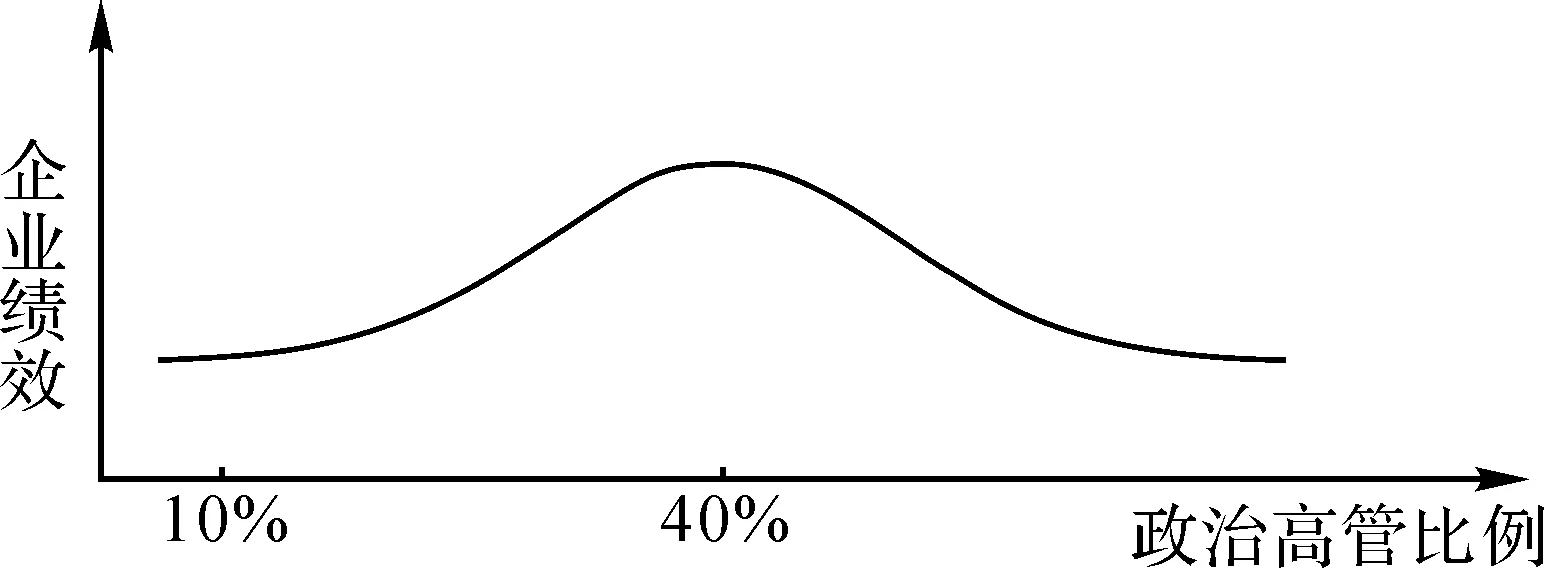

由表4可知,高管政治背景比例在10%以下和处于10%~40%之间时,相关系数均为正,且在10%水平下显著,这说明高管政治背景比例与资产回报率呈显著的正相关,即高管政治背景比例在40%以下时,政企关联强度越强,企业绩效越好;当高管政治背景比例高于40%时,虽然在10%水平下显著,但系数为负,说明高管政治背景比例与资产回报率呈显著的负相关,即比例在40%以上时,政企关联太强,可能会对企业绩效有一定的负面影响。基于上述结论,推断高管政治背景比例与企业绩效大致呈“倒U型”关系(见图1)。因此,否定了假设2。

图1 具有政治背景的高管比例与企业绩效的关系图

由表5可知,国有股比例处于10%以下和10%~45%之间时,相关系数均为正,且在10%的水平下显著,这说明国有股比例在45%以下时,政企关联强度越强,企业绩效越好;当比例在45%以上时,并没有呈现明显的相关关系,反而有一定的负面影响,说明高强度的政企关联对企业绩效有一定的损害。因此,否定了假设3。

另外,对于控制变量,从所有的回归分析表中可以发现,资产回报率对于资产负债率都成负相关显著,说明资产负债率越高,企业绩效越差。

表4 不同高管政治背景比例的企业与其绩效的多元回归结果(模型2)

表5 不同国有股比例的企业与其绩效的多元回归结果(模型3)

四、结论与启示

本文以103家上市公司为样本,不仅研究政企关联是否对企业绩效产生影响,而且通过多元回归分析法研究政治背景高管比例、国有股比例这两个主要的政企关联强度指标对企业绩效的影响。通过实证分析得出以下结论:(1)政企关联对于企业的绩效具有积极的影响作用;(2)高管政治背景比例与企业绩效呈“倒U型”关系,即具有政治背景的高管比例在40%以下时,政企关联强度与企业绩效呈显著正相关,超过40%时,强度越强越容易造成负面影响;(3)国有股比例在45%以下时,政企关联强度与企业绩效呈显著正相关,但超过这一比例,两者并没有明显相关关系,且存在一定的负面影响。

基于上述结论可知:一方面政企关联在我国对于企业绩效有重要的影响,因为通过政企关联企业可以得到政府的保护与支持,获得更多的资源和资金;另一方面,政企关联强度并非越强越好,当政企关联强度超过一定值时,会对企业绩效造成一定的损害,这可能源于国家直接委派没有丰富经营管理经验的关键领导或企业为了高强度的政企关联而付出了巨大的非正常性的成本等。因此,对企业来说,既要适当地建立政企关联,以充分利用政府资源,又要根据自身情况积极营造良好合理的政企关联,促使企业良性发展;对政府来说,应建立新型的政商关系,坚持政企“清亲”,约束政企关联对市场行为的扭曲,通过完善市场机制提高资源配置效率。首先,政府在处理与企业关系时,要坚持以企业和公共利益为本,而不是以政府权力为本。其关键是要建立政府权力透明的运行约束机制和保证企业依法追求并维护其正当利益的机制*李春明:《构建亲清政企关系研究》,《当代经济》2017年第31期,第148-152页。。其次,要严格限制和界定政府的权力。政府权力过大(诸如土地使用、经营许可、政策优惠、监督检查和银行贷款等),不仅会形成“政府权力过大—企业政企关系维护成本越大—企业回报越大”的怪圈*黄送钦、吴利华、陈冉:《政企关系维护及其效率性研究:来自中国的逻辑》,《山西财经大学学报》2016年第1期,第89-100页。,从而扭曲企业的经营价值观、影响企业资源的正确投入方向,而且还会影响企业的生存和发展,诸如我国现阶段仍普遍存在地方政府官员权力过大的现象,当地方政府官员发生变更时,许多地方企业“塌方式倒闭”*刘海洋、林令涛、黄顺武:《地方官员变更与企业兴衰——来自地级市层面的证据》,《中国工业经济》2017年第1期,第62-80页。。

本研究的不足在于,对于政企关联强度的度量,只选取了政治背景高管比例与国有股比例,并未对政治背景高管的身份级别进行区分和定值研究;103家样本稍显不足,也没有进行行业的差异性研究等。

猜你喜欢

当代陕西(2019年15期)2019-09-02 01:52:00

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

学苑创造·A版(2018年11期)2018-02-01 06:29:20

读者(2017年5期)2017-02-15 18:04:18

当代修辞学(2011年2期)2011-01-23 06:39:12

金融博览(2009年8期)2009-10-22 09:12:52

环球时报(2009-07-13)2009-07-13 18:44:19