城乡居民多支柱社会养老保险模式的构建

2018-04-19 03:28:01汤兆云

社会科学家 2018年1期

汤兆云

(怀化学院 法学与公共管理学院,湖南 怀化 41000)

一、研究背景

社会养老保险模式主要是指社会养老保险资金筹集、养老保险待遇给付等方面的有机结合所形成的较为固定的形式[1]。世界主要国家社会养老保险模式主要有现收现付制(Pay-as-you-go,PAYG,又称赋课制),即:参保个人在职期间不缴纳养老保险费用,养老保险待遇来源于供职单位收益,以单位年度经营成本单列;另一为储金制(full-funded),即:参保个人及其供职单位共同缴纳养老保险费用,形成养老保险基金,养老保险待遇与其缴纳费用多少直接相关;其三是部分现收现付制加部分储金制的混合制。相对于其他国家和地区实行的现收现付制、储金制等社会养老保险模式,我国实行的社会养老保险统账模式在资金筹集、养老保险待遇给付等方面稍有不同,即,社会养老保险基金由参保个人和用人单位共同缴纳,按照一定比例分别建立社会统筹和个人账户;养老保险待遇给付包括社会统筹(缴纳费用年限需满15年)和个人账户(每年支付个人账户的1/139)两大部分。根据参加社会养老保险对象的异质性和社会养老保险资金筹集、养老保险待遇给付等方面实行不同的比例或者标准,我国主要有城镇企业职工、城乡居民、国家公职人员(包括公务员、事业单位人员)等三种社会养老保险类型。

我国城乡居民社会养老保险制度覆盖了城镇户籍非从业人员和全体农村居民。按照国家相关的规定,城乡居民社会养老保险基金来源包括个人缴费、政府补贴等两个部分,且这两个部分资金全部计入个人账户;城乡居民社会养老保险待遇包括个人账户和基础养老金两部分;个人账户养老金水平取决于个人缴费和地方各级政府补贴的多少,而基础养老金支付水平则由国家根据经济发展和物价变动等具体情况予以确定。我国城乡居民社会养老保险制度实施以来,在一定程度上提高了参保城乡居民退出劳动年龄以后的生活质量。它是我国统筹城乡发展、推进基本公共服务均等化的重大举措。但另一方面,由于我国城乡居民社会养老保险制度存在着养老保险待遇偏低、与社会经济发展速度和物价变动不匹配等一些问题,我国城乡居民社会养老保险制度还有一定的完善空间。借鉴世界银行五支柱社会养老保障模式,建立健全城乡居民多层次、多支柱社会养老保障模式,这对于完善我国社会养老保险制度具有重要意义。

二、我国城乡居民社会养老保险模式的探索

计划经济时期,虽然针对城乡居民建立了具有社会救济性质的家庭养老保险制度,但其不属于社会养老保险的制度范畴。我国城乡居民社会养老保险制度构建始于改革开放的新时期后。1980年代中后期,随着东部沿海经济发达地区乡镇企业的异军突起,并积累了一定的财力物力,为解决因青壮年劳动力外出务工而出现的老年人赡养问题,这些经济发达地区探索建立了“以乡、村社区为依托,集体经济负责资金来源,按商业模式运行”的农村社会养老保险模式。由于社会养老保险的层次过低、范围过小,资金筹集困难,保险公司又没有积极性,取得的效果非常有限。这一模式探索的不成功表明了社会养老保险制度由政府承担财政责任的重要性。为了解决东部沿海地区探索建立的社会养老保险模式“层次过低、范围过小,资金筹集困难,保险公司没有积极性”等问题,1991年民政部颁布的《县级农村社会养老保险基本方案(试行)》规定了这一时期的基本原则:(1)提高社会养老保险基金的统筹层次,由乡、村社区为依托提高到以县为统筹单位;(2)扩大社会养老保险基金筹资方式,由参保个人、集体经济和国家等三方共同担负;(3)将个人缴费和集体经济补助全部记在个人名下,成功探索建立了个人账户;(4)社会养老保险金待遇支付标准主要根据参保个人的储备积累资金总额以及预期平均年限,实行储备积累的形式。但是,由于相当地区的集体经济无力或不愿补助,国家政策扶持则主要停留在“社会保险基金运营中免征增值税”的政策层面,由此导致这一时期的社会养老保险变成了参保个人储蓄行为,养老保险金待遇支付标准主要表现为银行的利率水平。由此导致农村社会养老保险在数十年时间内的停滞不前。

进入21世纪后,随着我国国民经济数十年的快速增长以及国家财力的雄厚使社会养老保险制度由政府承担财政责任成为可能。由此,政府加快了城乡居民社会养老保险制度建设的进程。2007年党的十七大将建立覆盖城乡居民社会养老保险制度作为“加快推进以改善民生为重点社会建设”的一项重要任务。2008年《关于推进农村改革发展若干重大问题的决定》提出按照个人缴费、集体补助、政府补贴相结合的模式建立新型农村社会养老保险制度。2009年《关于开展新型农村社会养老保险试点的指导意见》确立了“保基本、广覆盖、有弹性、可持续”的基本原则。①按照国务院工作计划,2009年新农保试点覆盖面为全国10%的县(市、区、旗);在此基础上,再逐步扩大试点,2020年之前基本上实现对农村适龄居民的全覆盖。在具体实施过程中,2010年新农保试点覆盖面达到了23%。由于新农保工作进展比较顺利,2011年6月20日国务院决定加快新农保试点进度,并提出了在2013年内基本实现新农保制度在全国全覆盖的目标。2011年《关于开展城镇居民社会养老保险试点的指导意见》将“年满16周岁、不符合职工基本养老保险参保条件的城镇非从业居民”纳入到社会养老保险制度体系中来。农村居民社会养老保险和城镇居民社会养老保险完成制度全覆盖后,2014年《关于建立统一的城乡居民基本养老保险制度的意见》适应将这两项制度合并实施。

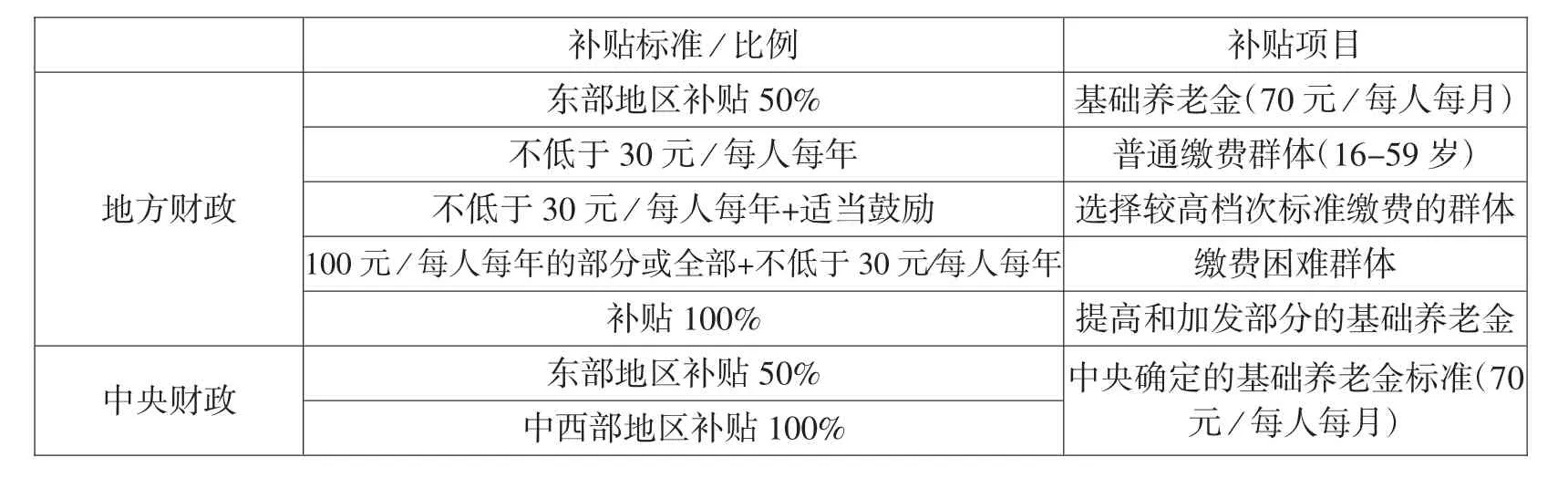

与1991年“县级农村社会养老保险基本方案”(试行)相比较,中央和地方各级财政都对城乡居民社会养老保险进行了财政补贴。表1是中央财政、地方财政对参保城乡居民的补贴项目及其比例。表1中内容显示,中央财政补贴项目只有中央确定的基础养老金部分,对包括京、津、冀、辽、沪、苏、浙、闽、鲁、粤和琼等11个省市在内的东部地区城乡居民补贴50%的基础养老金、以及对包括晋、吉、黑、徽、赣、豫、楚、湘、川、渝、贵、滇、藏、陕、甘、青、宁、新、桂和蒙等20省市区在内的中西部地区城乡居民补贴全部的基础养老金;而地方财政补贴项目比较多,有包括中央确定的基础养老金(对东部11个省市城乡居民补贴50%的基础养老金)以及对普通缴费群体、选择较高档次标准缴费的群体、缴费困难群体和提高和加发部分的基础养老金等五部分。统计数据显示,2013年中央财政补助参保农村居民基础养老金数303.70亿元,占该年中央财政支出比例为1.61%;同年地方财政补助参保农村居民各项养老保险金为230.88亿元,占该年地方财政总收入的0.38%[2]。与一些发达国家相比较,这一比例都是比较低的。1994-2002年间,欧洲地区的波兰、法国等国家社会保障和福利占国民生产总值比例分别为 16.5%、17.4%;同期,金砖五国中的俄罗斯、巴西等国家这一比例也分别达到了 9.5%、12.7%[3];而我国仅为 3.0%。

表1 中央财政、地方财政对参保城乡居民的补贴项目及其比例

三、我国城乡居民社会养老保险制度的实施效果

作为劳动者因年老、伤病等原因退出劳动年龄后建立保障其基本生活来源的社会养老保险制度,对于我国城乡居民来说更具有特别意义。第一,相对于国家公职人员、城镇企业职工来说,城乡居民是参加社会养老保险是人数最多的群体。统计数据显示,2015年末参加城乡居民基本养老保险人数为50472.2万人,其中实际领取养老保险金待遇人数为14800.3万人;而同期参加城镇职工基本养老保险人数为35361.2万人,其中职工和离退休人员分别为26219.2、9141.9万人。第二,国家公职人员(包括公务员和事业单位员工)、城镇企业职工社会养老保险资金一部分可以由其供职单位缴纳,但城乡居民社会养老保险资金虽然规定包括个人缴费、集体补助、政府补贴等三个部分,但实质上除了由政府补助的基础养老金部分以及特别项目(如选择较高档次标准缴费的群体、缴费困难群体)补贴以外,相当多的地区的集体经济无力或不愿给予补助,城乡居民社会养老保险资金主要是由个人缴纳。第三,由于国家规定的基础养老金标准不高,而个人账户部分所得又比较低,城乡居民社会养老保险待遇相对于国家公职人员、城镇企业职工来说,是非常低的。举例说明,如一位从16岁开始参保的城乡居民,缴费标准为200元/年,60岁开始可以领取养老金待遇标准为133.31元/月(基础养老金70元/月+个人账户200元/年*44年/139①2009年我国农村居民平均预期寿命(e0)为71.6岁,即新农保养老金待遇平均支付期限为11.6年(71.6岁-60岁)。故新农保养老金待遇个人账户养老金月计发标准为个人账户全部储存额除以139(11.6年*12月=139.2)。)。明显地,能够领取养老金待遇标准是比较低的。

以图解决城乡居民养老保险问题的城乡居民社会养老保险制度,坚持政府主导、低缴费水平、灵活缴费方式,坚持试点先行然后逐步推广、建立城乡居民个人账户、资金渠道多元化等[4]。特别地,城乡居民社会养老保险制度实施个人缴费、集体补助、政府补贴相结合的筹资模式,形成“补入口”的机制;同时,实施基础养老金和个人账户养老金相结合的养老金待遇模式,中央和地方财政共同负担全部基础养老金,形成一个“补出口”的机制,有利于实现城乡居民社会养老保险“保基本”、“广覆盖”、“可持续”的目标[5]。但是,由于存在养老保险金筹措方式单一、养老保险金待遇偏低等原因,偏离了城乡居民的预期目标,其政策实施效果大打折扣[6]。一段时期以来城乡居民养老金缴费主要依靠个人缴纳,地方政府补贴有限,集体经济补贴微不足道[7]。由此决定了城乡居民社会养老保险制度在筹资机制的设计上存在很大风险,主要是因为很多地区财政困难,对城乡居民社会养老保险的补贴力度太小[8]。同时,按照现有城乡居民社会养老保险制度设计,参保个人养老保险金待遇很难超越农民人均纯收入的20.0%,远低于城乡居民社会养老保险供给替代率和需求替代率,难以保证退出劳动年龄后城乡居民的基本生活所需;同时还远低于城乡居民对于养老保险待遇的期望值。调查数据显示,江苏省常熟市、河南省西峡市、陕西省陈仓市参保城乡居民期望养老保险待遇分别为 974.53 元/月、225.27 元/月、251.82 元/月[6]。这是我国城乡居民社会养老保险模式单一性所造成的,即只有包括个人账户和基础养老金两部分组成的养老保险金待遇(由于集体经济的补贴比较少,可以忽略不计)。因此,构建多层次、多支柱城乡居民社会养老保障模式对于提高参保居民生活质量、实现制度的可持续发展具有重要意义。

四、我国城乡居民多层次多支柱社会养老保险模式的构建

(一)世界银行老年经济安全的五支柱模式为了克服从“储蓄、再分配和保险”三个方面建立的、主要针对有正式工作人群的老年经济安全三个支柱养老保险模式的不足[9],2005年12月,世界银行(TheWorldBank)发布了“Old-AgeIncomeSupportinthe21stCentury--InternationalComparisonofPensionSystemReform”(即《21世纪老年所得资助——养老金制度改革的国际比较》)研究报告。该研究报告从“政府财政兜底、国民收入再分配、职业年金、商业保险投资理财和家庭成员之间的资金移转”等五个方面建立针对所有国民老年经济安全的五个支柱社会养老保险模式,该五支柱社会养老保险金来源分别为:各级政府财政收入、供职单位和个人强制性缴纳的社会养老保险费、参保个人和其供职单位的非强制性缴纳的职业年金(企业年金)、个人的商业储蓄保险和理财以及参保者家庭成员之间的资金支付和移转(如子女赡养、亲戚之间的资金资助等方式),发挥着政府财政在社会养老保险制度中兜底作用,同时体现出社会养老保险制度的公平性、社会性、责任分担等基本原则[10]。非强制性社会保障的第三支柱、第四支柱对于因伤病或者其他原因退出劳动年龄后的劳动者,提高其生活质量具有重要意义。与三支柱社会养老保险模式相比较,“五支柱”养老保险模式具有两个方面的特点:第一,特别强调政府财政对于社会养老保险所发挥的作用,由此,“五支柱”养老保险模式特别将所有公民都纳入到基本社会养老保险制度之中[11]。第二,特别强调非正规社会保障“第四支柱”在社会养老保险制度中发挥的作用,即强调子女赡养、亲戚成员之间资金资助等方式对于退出劳动年龄后劳动者的养老保险所需具有的重要意义。由此可见,“五支柱”社会养老保险模式形成了由国家财政、参保个人以及用人单位等三个方面共同缴费,不同商业方式储蓄保险和理财以及参保者家庭成员之间的资金支付移转等的多层次资金来源,包括非缴费型的、缴费型的、自愿性的和非正规保障的多层次的社会养老保险模式。

(二)我国城乡居民多层次多支柱社会养老保障模式的构建

根据我国城乡居民社会养老保险的制度框架和实施现状,一段时期以来,我国城乡居民社会养老保险只涵盖非缴费型的“零支柱”或基础支柱(即享受由国家确定的基础养老金),且这一标准是比较低的。来源于参保居民个人缴费和地方财政补贴部分的缴费型的“第一支柱”,这个标准也是比较低的。由于城乡居民绝大多数没有正式工作单位,缴费型的“第二支柱”(在缴费型“第一支柱”之外建立的职业年金制度)也无法建立。而来源于个人商业储蓄、保险和理财的自愿性“第三支柱”和来源于参保者家庭成员之间的资金支付和移转的非正规保障的“第四支柱”,对于提高城乡居民生活质量是不可或缺的。

因此,基于世界银行社会养老保险的“五支柱”的模式,我国城乡居民多支柱社会养老保障模式可以从以下几个方面进行完善和构建:

第一,非缴费型的“零支柱”或基础支柱(theZeroorBasicPillar)适用对象为所有退出劳动年龄后的城乡居民,即不适用于城镇企业职工、国家公职人员类型社会养老保险制度的城乡居民,其养老保险金主要包括国家确定的基础养老金(2014年7月前为55元/每人每月,目前为70元/每人每月)、政府对城市居民低于最低生活保障标准的补助、政府对城乡特殊人群的社会救助以及社会帮抚的补助经费,以充分发挥国家财政在社会养老保障制度中的“兜底”作用。但是,由于目前国家确定的基础养老金比较低,对于改善退出劳动年龄后的城乡居民的生活发挥的作用有限。这一方面,可以通过各级财政转移支付、征收一定比例的社会保险费等多种形式,尽可能地提高社会养老保险基础养老金、以及政府财政对于城乡居民社会养老保障各项补助的标准。

关于国家财政对于非缴费型“零支柱”的补助标准(70元/每人每月)是否合适问题,可以通过对国家财政承受能力分析后得出答案。以2015年为例,该年我国60周岁及以上人口为2.3806亿,按每人每月70元的基础养老金标准计算,基础养老金总支出为1999.704亿;同年全国一般公共预算收入、预算支出分别为152217、175768亿元,而支付全国60周岁及以上人口的基础养老金只占其比例的1.31%、1.13%。这一比例相对来说还是比较低的。如果支付全国60周岁及以上人口的基础养老金能够达到同年全国一般公共预算收入、预算支出的3.0%,那么国家财政对于城乡居民非缴费型“零支柱”的补助标准可以分别提高到191.82、221.50元/每人每月。由于东部沿海地区的财政收入一般要好于中西部区,其所占比例还要低。这里以福建省作比较说明。2015年福建省60周岁及以上人口为618.08万,基础养老金总支出为51.92亿(70元/每人每月),占当年一般公共预算总收入(4143.71亿元)的 1.13%,占当年一般公共预算支出(3995.77亿元)的 1.29%;如果将基础养老金标准分别提高到福建省同年一般公共预算收入、预算支出的3.0%,那么国家财政对于城乡居民非缴费型“零支柱”的补助标准可以分别提高到 201.12、193.94元/每人每月。

第二,缴费型的“第一支柱”(theFirstPillar)的养老保险金来源于参保居民的个人缴费和地方财政对参保城乡居民的补贴部分,主要包括地方财政对于参保城乡居民(16-59岁)每人每年不低于30元的补贴、选择较高档次标准缴费的群体的适当高标准补贴部分、提高和加发部分基础养老金的100%补贴部分(考虑到城乡居民社会养老保险的特点,将缴费型的“第二支柱”与第一支柱合并实施。参保城乡居民的个人缴费和地方财政对参保城乡居民的各项补贴这两个部分,可以作为参保城乡居民的“个人账户”部分。由于参保城乡居民基本养老保险金待遇的差别可以通过参保城乡居民的“个人账户”部分体现出来,这也体现出社会养老保险制度的公平性、社会化、责任分担等基本原则。

按照相关规定,参保城乡居民缴费标准为每年100-2000元之间等12个档次。但在国家确定的社会养老保险基础养老金标准相同的情况下,参保城乡居民选择的缴费档次越低,其回收成本的时间越短。基于利益原则,不同调查数据显示,参保城乡居民普遍存在着“少缴多领”的期望。福建泉州市[12]、河北省涿州市[5]分别有75.0%、67.9%的参保城乡居民选择100元的缴费档次。其理由主要为,按照货币通货膨胀速度以及物价上涨态势,在养老保险金待遇相当固定的情况下,选择较低的缴费档次,能够在较短时期内回收投资成本。由此,根据城乡居民不同时期的承受能力设计不同的缴费档次,鼓励参保个人多缴费,做大做强社会养老保险基金。2016年,我国城镇居民人均可支配收入、人均消费支出分别为33616元、23079元,农村居民人均可支配收入、人均消费支出分别为12363元、10130元,剩余可支配收入分别为10537元、2233元。城乡居民剩余可支配收入的差距是非常大的。因此,设计合理的缴费档次是非常重要的,这样可能鼓励有经济能力的参保个人多缴纳。

第三,“第三支柱”(theThirdPillar)的社会养老保险金来源于参保城乡居民以自愿性的方式进行商业性保险储蓄,建立商业保险储蓄基金。这一方面,我国还有很大的拓展空间。统计数字显示,我国居民储蓄率从1970年代至今一直高居世界前列。2005年,居民储蓄率为51.0%,比全球平均储蓄率(19.7%)高出31.3个百分点;2015年,居民储蓄率虽略有下降,但也高达46.0%。我国居高不下的居民储蓄率对于完善城乡居民“第三支柱”奠定了较为雄厚的资金来源。

第四,非正规社会保障的“第四支柱”(theForthPillar)的养老保险金来源于家庭间的资金移转,如子女供养、亲戚资金资助等方式。在这一方面,基于源远流长尊老崇老的优秀传统文化,我国家庭间的资金移转帮抚是做得比较好的。

按照以上设想,我国城乡居民社会养老保险制度实行由国家各级财政和参保城乡居民共同缴费的、实行“个人账户+基础养老金”相结合形式的“五支柱”模式,在资金来源、目标、筹资方式以及财务形式等方面见表2。

表2 我国城乡居民多层次多支柱社会养老保障模式的构建

从上表2可以看出,我国城乡居民社会养老保险制度的多层次多支柱社会养老保险体系的第零层为基本养老金制度,实行确定给付制(Defined Benefit)的模式,以发挥政府财政在社会养老保险制度中“兜底”的作用;第一层为参保城乡居民和地方政府共同筹资、并实行个人账户和社会统筹相结合的形式,体现出社会养老保险制度的公平性、社会化、责任分担等基本原则;第三层为非强制性的商业理财保险,以达到提高退出劳动年龄后的城乡居民生活质量的目的;第四层通过第三方的资金筹措,健全伦理性的家庭社会保险养老制度,对于提高参保城乡居民生活质量具有重要意义。

[1]汤兆云.农民工与我国社会养老保险第四种类型的构建[J].广东社会科学,2016(1).

[2]汤兆云.农村居民养老保险制度良性运行中的政府财政责任[J].西北人口,2015(6).

[3]张敬一,赵新亚.农村养老保障政策研究[M].上海:上海交通大学出版社,2007.97.

[4]陶纪坤.“新农保”方案的主要变化及完善对策[J].经济纵横,2010(1).

[5]邓大松,薛惠元.新型农村社会养老保险制度推行中的难点分析——兼析个人、集体和政府的筹资能力[J].经济体制改革,2010(1).

[6]张思锋,王立剑.新型农村社会养老保险制度试点研究[M].北京:人民出版社,2012:25-32.

[7]王香兰等.河北省新型农村社会养老保险试点跟踪研究[J].金融教学与研究,2011(2).

[8]徐清照.山东新型农村社会养老保险发展的现状、问题与对策研究[J].东岳论丛,2009(4).

[9]THE WORLD BANK.Reverse the aging crisis— Protection of the elderly and to promote the growth of policy[Z].New York:Oxford University Press Inc,1994.

[10]邹东涛,李欣欣.社会保障:制度完善与制度创新[M].北京:北京社会科学文献出版社,2011.22.

[11]HOLZMANN,R.,E.JOSEPH,F.LOUISE,J.ESTELLE R.Orszag,New Ideas about old Age Security:Toword Sustainable Pension Syetems in the 21st Century[M].Wahsington,D.C:The World Bank,2001,216-220.

[12]张晓洁,汤兆云.处理好涉费项目是城乡居民养老保险制度良性发展的关键[J].中共福建省委党校学报,2016(7).

猜你喜欢

中国医疗保险(2018年3期)2018-07-14 02:42:08

伴侣(2018年4期)2018-04-20 04:10:58

东北农业大学学报(社会科学版)(2018年5期)2018-04-12 09:02:25

中国社会保障(2018年5期)2018-02-06 20:37:12

能源(2017年7期)2018-01-19 05:05:05

北方经贸(2017年6期)2017-07-19 22:47:48

中国医疗保险(2017年6期)2017-07-18 11:28:19

领导科学论坛(2016年4期)2016-02-28 09:18:37

少儿科学周刊·儿童版(2015年7期)2015-11-24 03:50:09

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:11