企业并购重组的财税处理方法

2018-04-09 01:42

福建质量管理 2018年6期

(吉林大学经济学院 吉林 长春 130000)

企业重组有从法律学角度和经济学角度给出了不同的概念,按照经济学角度的重组定义,是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,从分类上包括股权收购、资产收购、合并、分立、债务重组、企业法律形式改变等,本文着重从会计核算和税务处理角度研究并购重组中资产收购和股权收购。

一、企业并购的会计核算

(一)股权收购业务的会计处理

股权收购,是指一家企业购买另一家企业的股权,以实现对被收购企业控制的交易。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。在股权收购中,涉及到三方当事人,笔者从三方主体分别阐述在股权收购环节会计上如何核算。

1.收购企业的会计处理

根据股权收购的定义,股权收购的目的是对被收购方实施控制,所以收购方应当根据《企业会计准则第20号——企业合并》进行账务处理。企业合并分为同一控制下的企业合并和非同一控制下的企业合并。

同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,反之为非同一控制下的企业合并。《企业合并准则》规定,同一控制下的企业合并,合并方取得被合并方所有者权益,按被合并方账面价值作为长期股权投资的初始投资成本,初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额,调整资本公积;非同一控制下的股权收购中,购买方应当按照公允价值以及为进行企业合并发生的各项直接相关费用之和作为长期股权投资的初始投资成本。

2.被收购企业的会计处理

根据《企业合并准则》规定,非同一控制下的企业合并中,购买方通过企业合并取得被收购方100%股权的,被收购方可以按照合并中确定的可辨认资产、负债的公允价值调整其账面价值。除此以外,不需要调整有关资产、负债的账面价值。被收购企业因股东发生变更,应根据被收购股权、股份的比例调整实收资本(股本)明细科目。

3.被收购企业的股东的会计处理

根据《企业会计准则第2号——长期股权投资》规定,处置长期股权投资时,其账面价值与实际取得价款的差额,应当计入当期损益(投资收益)。

(二)资产收购的会计处理

资产收购,是指一家企业购买另一家企业实质性经营资产的行为,资产收购业务只涉及转让方和受让方,会计处理方法如下。

1.受让方(资产收购方)的会计处理

依据《企业会计准则》规定,受让方以发行权益工具,或者以其持有的控股子公司股权作为对价,以及与其他非股权支付额组合一并支付对价,所取得的存货、固定资产、无形资产等经营性资产,分别适用存货准则、固定资产准则、无形资产准则、非货币性资产交换准则等,按照取得非现金资产的公允价值进行初始计量。

2.转让方的会计处理

转让方以非现金资产作为对价取得受让方的股权,按照《长期股权投资准则》进行账务核算,如果转让方对受让方实施控制,应按照《企业合并准则》对长期股权投资进行初始计量。转让方以非现金资产作为对价取得受让方持有的控股子公司的全部或部分股权,如果转让方对受让方实施控制,应按照《企业合并准则》对长期股权投资进行初始计量;如果不构成控制,应按照《非货币性资产交换准则》进行账务处理。

二、企业并购的税务处理

企业重组业务在税款缴纳环节可能会涉及到企业所得税、个人所得税、增值税、土地增值税、契税、印花税等,印花税由于数额较小,企业筹划时可以忽略不计,土地增值税和契税只有在涉及到土地和房产的时候才需要考虑,比较而言较为重要的是增值税和企业所得税(或个人所得税),处理方式复杂,涉及金额也较大。所以,本文介绍到税收处理部分着重讨论企业所得税。

(一)增值税的规定。国内的单位或个人销售货物、提供服务,应当按照规定缴纳增值税。同时,根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)规定,在企业重组中,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围。

(二)企业所得税的规定。在中华人民共和国境内取得收入的企业应缴纳企业所得税。为了鼓励企业重组行为,国家出台了很多鼓励政策,在税收政策上主要有《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59 号)和国家税务总局2010年4号公告及其后续配套文件,相关文件规定,符合以下条件可享受递延缴纳企业所得税:一是具有合理的商业目的,不以减少缴纳税款为主要目的。二是被收购的资产或股权比例达到被收购企业资产或股权的50%。三是保证经营持续性,企业重组后连续12个月内不改变重组资产原来的实质性经营活动。四组交易对价中涉及股权支付比例85%以上。五是取得股权支付的原持股20%以上的股东,在重组后12个月内不得转让所取得的股权。

经归纳,并购重组的企业所得税分一般性处理和特殊性税务处理方式如下:

处理方式内容收购方(受让企业)转让方一般性税务处理规定应纳税所得额应确认资产或股权转让所得或损失应确认资产转让所得或损失取得股权或资产的计税基础应以公允价值为基础确定应以公允价值为基础确定(以本企业股份支付的只确权所有者权益增加)特殊性税务处理规定应纳税所得额根据原计税基础和新的计税基础的差确认所得或损失暂不确认股权转让所得或损失取得股权或资产的计税基础以被转让资产或股权的原有计税基础确定取得受让企业股权的计税基础,以被转让资产或股权的原有计税基础确定

其中非股权支付仍应在交易当期确认相应的资产转让所得或损失,并调整相应资产的计税基础。

非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)

三、企业并购重组的案例分析

【案例1】乙公司于2016年12月31日收购甲公司经营性资产,甲公司经营性资产账面价值6000万元,乙公司将持有的A公司20%的股权作为对价支付给甲公司。2017年8月30日乙公司将置换的经营性资产出售。

乙公司支付对价情况 单位:万元

甲公司资产负债表(简表) 时间:2016年12月31日 单位:万元

(一)会计处理:(不考虑其他因素)

资产收购方乙公司按取得资产的公允价值账务处理。

借:应收账款 200

固定资产——设备600

固定资产——房屋10000

贷:长期股权投资—A公司 6800

投资收益4000

资产转让方甲公司和乙公司不构成控制同一控制下的企业合并,按非货币性资产交换原则处理。

借:长期股权投资—A公司 10800

贷:应收账款 200

固定资产——设备800

固定资产——房屋5000

营业外收入 4800

(二)税务处理

1.增值税:此案例中甲公司将资产及相关的债权、负债和劳动力一并转让,符合国家税务总局公告2011年第13号的规定,不征收增值税。

2.企业所得税:因企业未超过12个月将经营性资产出售,不满足企业持续性经营的条件,不符合特殊税务处理的规定,按一般性税务处理规定处理所得税。

乙公司甲公司应纳税所得额10800-9600=1200万元10800-7200=3600(万元)取得股权或资产的计税基础10800万元10800万元

转让企业甲公司应确认资产转让应纳税所得额3600万元,乙公司确认转让股权应纳税所得额1200万元,双方取得股权或资产均以公允价值10800万元作为计税基础。

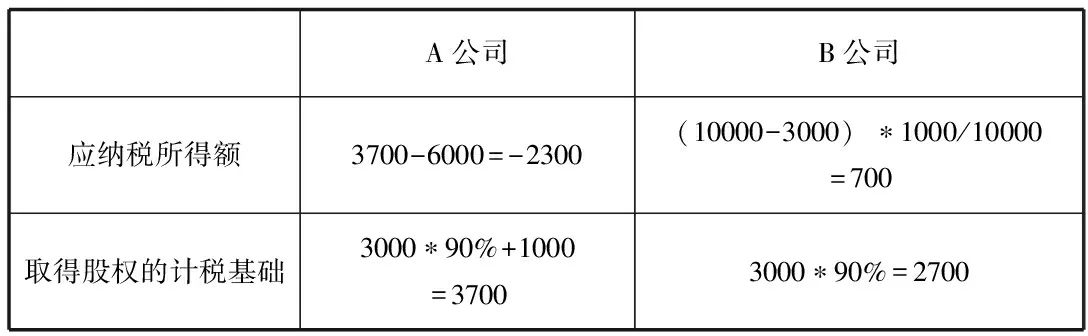

【案例2】:A公司欲收购B公司所持有的C公司100%的股权,故A公司股东会决议以其持有的D公司30%的股权作为对价支付给B公司,同时A公司向B公司支付现金1000万元。B公司持有C公司股权的账面价值3000万元,计税基础3000万元,公允价值10000万元,A公司持有D公司股权的账面价值6000万元,计税基础6000万元,公允价值9000万元。A公司和C公司没有关联关系。

(一)会计处理:(不考虑其他因素)

收购方A公司属于非同一控制下的企业合并,故以公允价值为入账成本。

借:长期股权投资——C公司 10000

贷:长期股权投资—D公司 6000

银行存款1000

投资收益3000

被收购方股东B公司同样按公允价值核算初始成本。

借:长期股权投资——D公司 9000

银行存款1000

贷:长期股权投资—C公司 3000

投资收益7000

被收购方C公司可按照合并中确定公允价值10000万元,调整可辩认资产、负债的原账面价值。

(二)税务处理

1.增值税:此案例为股权置换,不征收增值税。

2.企业所得税:假设该公司符合特殊性税务处理规定的其他条件,则所得税处理如下:

A公司B公司应纳税所得额3700-6000=-2300(10000-3000)∗1000/10000=700取得股权的计税基础3000∗90%+1000=37003000∗90%=2700

收购方A公司支付的对价包括股权和非股权,非股权支付部分B公司应确认股权转让所得(10000-3000)*1000/10000=700万元,取得D公司30%股权的计税基础为3000*90%=2700万元;A公司取得C公司股权的计税基础3000*90%+1000=3700万元,同时A公司确认应纳税所得额损失2300万元。

通过以上案例可以看出,企业并购重组的会计核算和企业所得税的处理既有一致性也有税会差异,需要确认调整,二者判断的标准不同,需要分别考虑,会计核算方法需要根据《企业会计准则》判断企业之间是否为同一控制,税务处理需要考虑是否满足特殊性税务处理的条件,并根据具体案例做好会计和税务差异的调整。

【参考文献】

[1]《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59 号

[2]高金平.《资产重组的会计与税务问题》中国财政经济出版社

[3]周兰翔.《企业重组税收问题分析》经济科学出版社

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

中国注册会计师(2021年9期)2021-10-14

税收征纳(2020年1期)2020-02-23

中国市场(2020年31期)2020-01-07

中国(俄文)(2019年12期)2019-12-31

北方经贸(2019年9期)2019-10-22

税收征纳(2019年11期)2019-02-19

现代财经-天津财经大学学报(2016年1期)2016-12-01

中国商论(2016年33期)2016-03-01

中国资源综合利用(2016年9期)2016-01-22