中美中央银行资产负债表扩张效应对比研究

2018-04-09 07:59魏晓琴赵建南

金融理论探索 2018年2期

魏晓琴,程 成,赵建南

(中国海洋大学 经济学院,山东 青岛 266000)

一、引言

2008年的次贷危机引发了全球范围的金融危机,受此次金融危机影响较大的美、欧、日、英等发达国家中央银行将利率控制到零利率附近,使得利率政策失去了操作的空间。此时美联储作为发达经济体中央银行的代表,实施了以扩张中央银行资产负债表为途径的非常规货币政策,是自20世纪30年代大萧条以来规模最大、影响最广的宏观调控,引起了世界范围的重点关注。

为应对金融危机,中美两国的中央银行资产负债表规模都进行了一定水平的扩张,具体来说,中美两国央行的资产负债表都在绝对规模上有较大的扩张。但由于中美两国国家体制以及宏观经济情况的不同,引起两国中央银行资产负债表扩张的原因、扩张的方式以及扩张效应有所不同。美国作为此次金融危机的起源地,在应对金融危机的实施政策上和效果上都具有很强的代表性,而中国作为新兴市场国家,在宏观经济形势和政策上与发达国家有一定的区别。研究选取中美两国,就两国中央银行资产负债表扩张的原因、扩张规模、扩张方式进行对比研究,对中央银行实施货币政策的过程中对其资产负债表规模变动的大小、结构的改变等进行分析,从而对两国中央银行资产负债表扩张的金融市场稳定效应和促进经济增长效应进行对比研究具有重要的理论意义与积极的现实意义。

二、文献综述

在中央银行资产负债表扩张的原因方面,Meinusch等(2016)认为,美联储引入量化宽松政策是为了在名义利率调整空间不大的情况下寻求刺激经济的政策手段,量化宽松政策的引入不仅扩大了美联储资产负债表规模,还改变了美联储资产负债表的结构[1]。Tillmann等(2016)认为欧洲中央银行应对次贷危机,广泛利用其资产负债表,实施非常规货币政策[2]。

在引起中央银行资产负债表扩张的项目方面,Dreger等(2014)对比了美联储和欧洲中央银行实施的非常规货币政策对央行资产负债表项目的影响,认为美联储是直接增加国债和资产抵押债券的购买,而欧洲中央银行是增加对商业银行的贷款支持,之所以会有这种区别是因为美国的金融系统是由资本市场主导的,而欧元区是由商业银行主导的[3]。Kenourgiosa等(2015)对比美、英、日、欧四大中央银行应对次贷危机实施的非常规货币政策发现,美、英、日中央银行大多是通过购买政府债券和资产抵押债券来扩大央行资产负债表规模,而欧洲中央银行通过购回长期贷款来交换抵押品[4]。

在央行资产负债表扩张效应方面,何德旭等(2016)认为中央银行的资产负债表提供了分析货币供给的其他角度,将基础货币的投放分为主动方式和被动方式,同时对货币乘数的作用路径也进行了分析[5]。戴晚莲等(2015)对2007年至2014年我国中央银行资产负债表变动研究之后指出,我国基于资产负债表的货币政策表现在外向型经济的发展与现行汇率制度的相互作用导致外汇储备大幅增长,适度宽松货币政策导致储备货币大幅增长,多项经济刺激措施使政府存款显著增长等[6]。

综上,学者们大多是将央行资产负债表扩张的时间节点定位于当利率政策失去效果时,需要借助于非常规的货币政策来对经济进行调节时,而非常规的货币政策又是通过央行资产负债表规模和结构的变化来实现,在这段时间主要表现为央行资产负债表的扩张。中美两国央行资产负债表扩张的目的与持续时间不同,美国主要是为了应对次贷危机,而中国则是倾向于是货币政策的一种传导路径,因此,两国央行进行资产负债表扩张时,针对的具体项目也是有差异的。然而,不管两国央行资产负债表在具体的操作层面有哪些不同,其最终的目的都是为了促进经济增长和实现金融市场的稳定性。

三、影响中央银行资产负债表规模与结构的因素分析

(一)中央银行的货币政策

中央银行通过进行货币政策的不同操作,会对资产负债表产生相应的影响,进而改变资产负债表,包括常规货币政策和非常规货币政策。常规货币政策,是由中央银行所采取的,货币政策中最主要的一种政策手段。该政策主要是从总量上对货币供应和信贷规模进行调控,大多通过影响商业银行的经营决策,从而能够对中央银行资产负债表的结构和规模产生影响,其作用的结果会影响金融系统的货币信用扩张或紧缩。非常规货币政策,是指利率的市场传导机制无法正常发挥作用或市场无法大幅降息时,央行通过改变资产负债表的结构或扩大资产负债表的规模直接向市场注入流动性的行为,从而使得在利率较低时,市场仍能保持一定的流动性。此类货币政策会同时改变中央银行资产负债表的结构及其规模。

(二)中央银行的政策目标

不同中央银行对于政策目标的使用情况不同,一些国家的央行实施单一的政策目标,如欧洲央行将稳定物价作为惟一货币政策目标;也有一些国家的央行实施多重政策目标,如促进经济增长、稳定物价、国际收支平衡等目标。出于对经济的不同目标追求,从而选择使用不同的政策工具,最终国家间的中央银行资产负债表的规模和结构出现差异。

(三)中央银行的历史因素

不同国家间的政治、经济、社会和文化等从起源到发展都存在着很大的差异,因此央行的发展过程也有很大的区别。对于我国这样的新兴国家来说,外汇资产占资产的主要部分;而发达经济体的资产构成则主要是国内有价证券。不仅如此,不同的历史时期,即便是同一国家的资产负债表也存在很大的差异,反映出中央银行的业务活动在不断变动。

(四)中央银行的治理结构

中央银行的治理结构可以分为全部资本归国家所有的中央银行、国家资本和民间资本共同组建的中央银行以及全部股份归私人所有的中央银行。从行政方面可以分为对国会负责的中央银行以及对政府负责的中央银行。不同的治理结构使中央银行财务、预算、独立性产生较大的差异,这些差异都会影响到中央银行的资产负债表[7]。

四、中美中央银行资产负债表扩张对比分析

以2008年金融危机的发生和2014年美国量化宽松政策退出作为分界点,将中美两国央行资产负债表变化情况从结构和规模两方面进行对比分析。

(一)2008—2013年中美中央银行资产负债表对比分析

2008年金融危机的爆发对全球经济产生了重大影响,以中国为代表的新兴市场国家和以美国为代表的发达国家为应对此次金融危机采取了一系列的措施,对各国央行资产负债表的规模和结构产生了重大的影响。

1.中国人民银行资产负债表分析

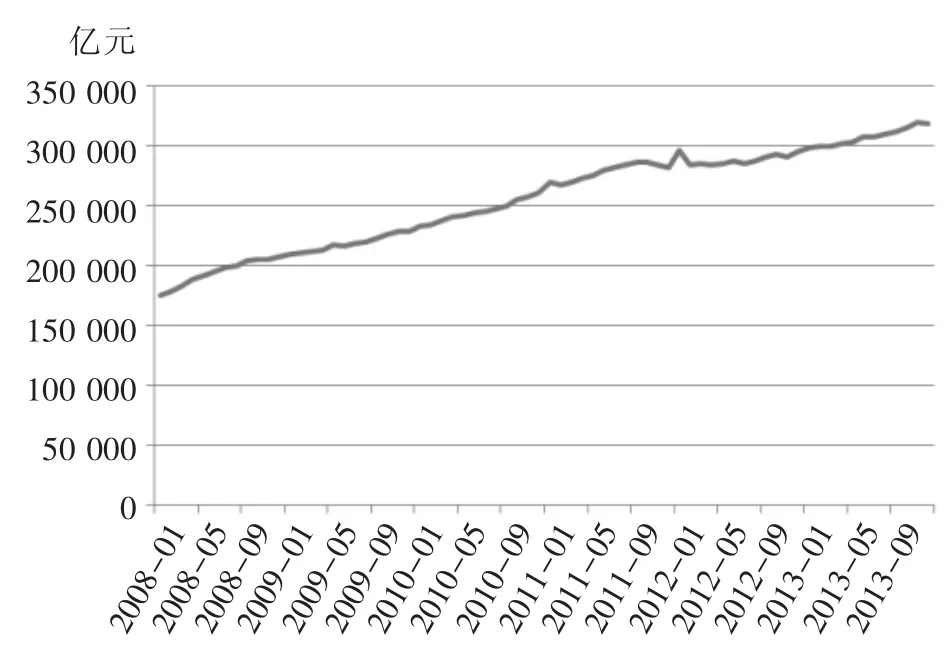

中国人民银行资产负债表的总规模从2008年底的207 095.99亿元人民币扩张到2013年底的317 278.55亿元人民币,增长了53.2%,总规模变化趋势如图1所示。从图中可以看出,在该期间内,中国人民银行的总资产规模是在不断增加的。

在资产方,国外资产在总资产中所占的比例最高,约为80%。在国外资产项目中,仍然是外汇所占的比重最高,货币黄金和其他国外资产在国外资产中所占比重较小。2008—2013年期间的对政府债权在总资产中的比重占到第二位,剩余项目所占比重较小。

图1 2008—2013年中国人民银行资产负债表总资产趋势

在负债方,储备货币在总负债中所占的比重是逐年增加的,由2008年的62.4%增加到2013年的85.42%;在储备货币中,2011年之前是金融性公司存款占有最大比重,2011年之后是其他存款性公司存款占有最大比重,占到75%左右,而货币发行占的比重较小;发行债券在总负债中所占比重在2012年以前排第二位,2012年以后排第三位,但是发行债券项目规模是逐年下降的,政府存款在总负债中所占比重在2012年以前排第三位,在2012年以后排第二位;其他项目在总负债中所占的比重都较小,值得注意的是,虽然国外负债一项在总负债中所占比重较小,由于中国人民银行自2011年1月起将境外金融机构在中国人民银行存款数据计入国外负债项目,导致国外负债项目在2011年急剧增加。

2.美联储资产负债表分析

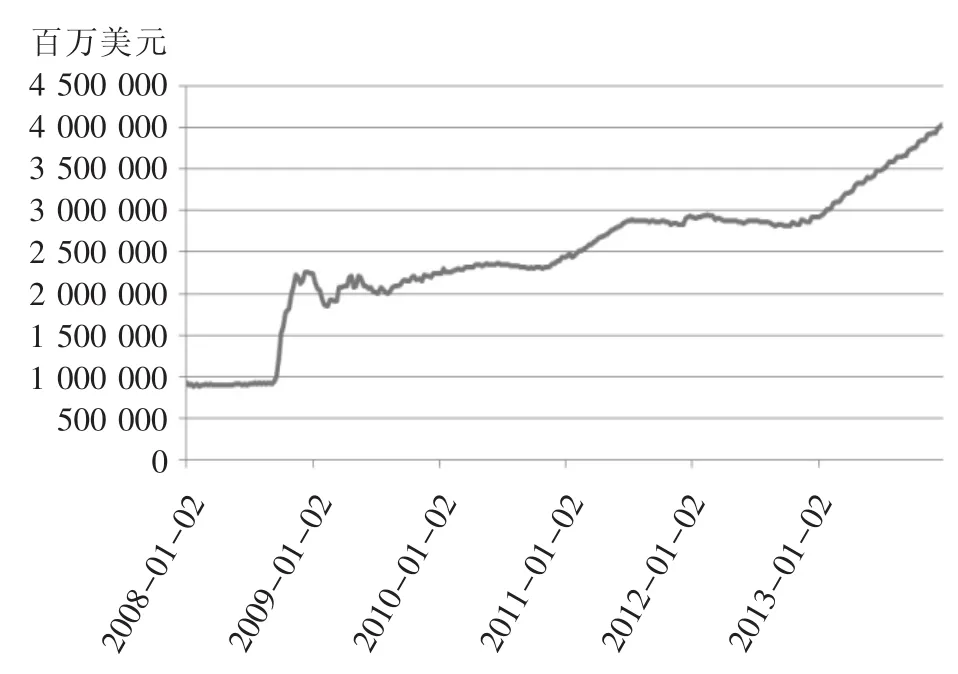

美联储从2008年开始,其资产负债表规模开始大幅度扩张,从2008年初的9000多亿美元上升到2013年底的40 000亿美元,上涨了3倍,尤其在2008年底的这段时间内直线增加,这与美联储实施的量化宽松政策有很大的关系。

次贷危机发生后,美国的经济陷入衰退,GDP在2008—2009年变为负值,失业率上升且居高不下,通胀率也在2009年变为-0.4%。美国金融市场流动性近乎枯竭,隔夜美元LIBOR利率在2008年升至6.875%的历史高位。美联储从2007年8月到2008年12月连续10次调低联邦基金利率,从危机发生前的5.25%降至0.25%,并且宣布将其长期维持在0至0.25%的水平。尽管如此,金融机构的放贷意愿并没有提高,私人部门的消费意愿仍然不高,市场流动性并没有很大的改善。在此背景下,美联储推出了量化宽松货币政策。

图2 2008—2013年美联储资产负债表总资产趋势

第一轮量化宽松政策从2008年11月开始,美联储在将联邦基金利率维持0以上0.25%以下水平的基础上,提出增加购买1.25亿美元的资产抵押债券(MBS)等方式以向市场注入流动性。第二轮量化宽松政策从2010年11月开始,美联储进一步购买了价值6000亿美元美国中长期国债,以刺激经济增长。之后美联储实施了以购买6年期到30年期的中长期国债为主要内容的“扭转操作”。从2012年9月开始,进一步实施了第三轮量化宽松政策,带动房地产市场的复苏。2013年1月,“扭转操作”结束,美联储在第三轮量化宽松政策的基础上,推出第四轮量化宽松政策,每月购买450亿美元的长期国债,以进一步推动经济复苏。

3.中美央行资产负债表对比分析

在2008—2013年的这段时期,美联储的货币政策发生了重大的转变,货币政策工具极大丰富,从而导致其资产负债表结构发生了较大的变化,出现了很多新的项目;而中国人民银行资产负债表的结构依然变化不大,只是对个别科目进行了重新定义和分类,并没有进行项目上的创新。

在规模上,中国人民银行总资产的规模比上一阶段有所增加,但增速大幅度减缓,而美联储恰恰相反,在这一阶段总规模出现大幅度上升,主要是美联储在这一阶段实施了量化宽松政策。美国实行的量化宽松政策主要是依靠公开市场业务来实现的。在金融危机之后,公开市场业务债券买卖的对象范围变大了,并且,量化宽松政策具有明确的时间性和目的性。

金融危机的爆发使美国经济陷入了严重的衰退之中,并且本来用于创造流动性的资产抵押债券由于信用风险暴露,导致流动性不足,尽管美联储将利率水平维持在低位,但是“流动性陷阱”的存在使得利率货币政策失去了原有的效果。美联储只能通过买入中长期国债和资产抵押债券来向市场注入流动性,以此来替代失去效力的利率政策。

(二)2014—2017年中美中央银行资产负债表对比分析

2014—2017年美联储量化宽松货币政策力度减弱并逐渐退出,全球经济处于危机后的复苏阶段。

1.中国人民银行资产负债表分析

2014年之后,中国人民银行资产负债表规模波动幅度变大,增长幅度不明显,如图3所示,资产负债表总资产规模在330 000亿元人民币上下波动。

在资产方,总资产中占比最大的仍然是国外资产,但是所占比重由2014年的82.37%下降到2016年的66.86%,在国外资产中依旧是外汇所占比重最大,达到95%以上,外汇规模在经历过前两个阶段的大幅扩张之后,从2015年开始出现下降的趋势;对其他存款性公司的债权的比重占第二位,从2008年开始其规模就一直在上升,这说明中国人民银行对商业银行的控制力度增强,其他金融性公司的债权规模从2008年开始一直处于下降的状态,这也说明中国人民银行对非银行金融机构的管制减弱。

在负债方,储备货币的比重最大,占到86%以上,并且其规模一直呈现上升趋势,储备货币中其他存款性公司存款的比重最大;政府存款占总负债的比重处于第二位,其他的负债科目在总负债中所占的比重都较小。

2.美联储资产负债表分析

2013年12月19日,美联储宣布从2014年1月开始每月减少100亿债券的购买,到2014年10月30日,结束资产购买计划,这意味着实施了六年的量化宽松政策宣告结束。在结束非常规的货币政策之后,美国开始回归常规化的货币政策。如图4所示,总资产规模由2014年初的40 000亿美元扩张到2014年底的45 000亿美元,之后的2015年和2017年间基本维持在45 000亿美元的规模且稍有下降,扩张速度明显下降。

在供给储备资金的因素中,持有债券项目占有最大的比重,达到94%以上,持有债券项目中以美国中长期国债和抵押贷款支持债券为主;由于量化宽松政策的退出,贷款和融资项目的规模明显下降,针对次贷危机实施的新型货币政策工具基本都不再使用。

图3 2014—2017年中国人民银行资产负债表总资产趋势

图4 2014—2017年美联储资产负债表总资产趋势

在吸收储备资金的因素中,仍然是流通中的货币所占比重最大,但是其规模开始缓慢下降,这说明美联储向市场注入的流动性开始减少;逆回购协议和在联邦储备银行的存款在吸收储备资金的因素中的比重分别占第二位和第三位。

3.中美央行资产负债表对比分析

在结构方面,中国人民银行资产负债表的结构变化不大,而由于量化宽松政策的退出,美联储资产负债表结构基本回到次贷危机前的结构,众多新的项目退出使用。

在规模方面,中国人民银行和美联储资产负债表规模的共同点是基本不再扩张,而是维持在一个水平上,不同的是中国人民银行的总资产规模在这一阶段的波动性较大,而美联储总资产在经历过短暂的扩张后,趋于平稳,波动性较小[8]。

1.指标选取与数据处理

在对金融稳定性效应进行研究时选取同业拆借利率和国债收益率作为指标,针对中国的具体情况以及鉴于数据的可得性,选取Shibor利率、1年期国债收益率和上证综合指数作为研究对象,并分别表示为 shibor、gzc1 和 sz,选取2007年12月14日至2016年9月30日的日度数据,数据来源于WIND资讯数据库。

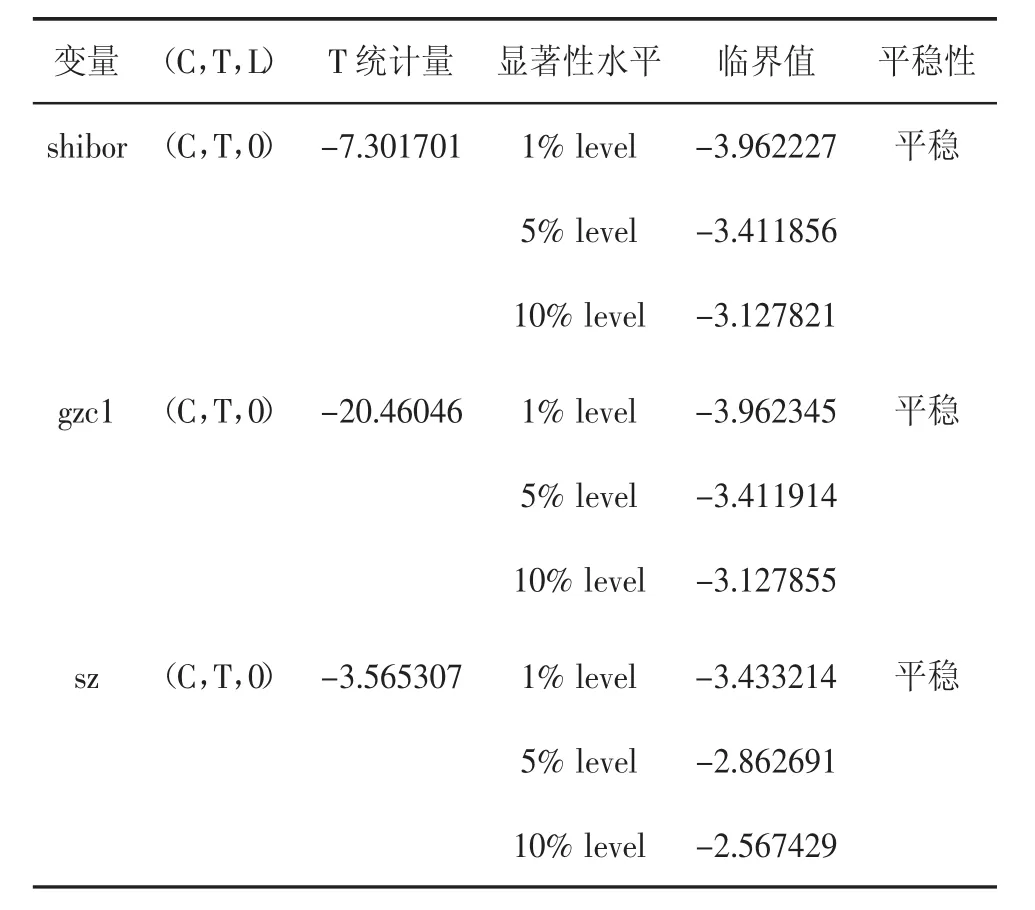

在建立马尔可夫区制转换模型之前,需要对时间序列shibor、gzc1和sz进行平稳性检验,结果显示,当带有常数项和趋势项检验式且滞后阶数取3时,时间序列shibor、gzc1和sz在小于1%的显著性水平下可以通过检验,即在99%的置信区间内,时间序列shibor、gzc1和sz具有平稳性。检验结果如表1所示。

表1 中国数据ADF单位根检验结果

五、中美央行资产负债表扩张的效应实证分析

基于马尔可夫区制转换自回归模型对中美央行资产负债表扩张产生的效应进行对比研究。其衡量指标有利率、国债收益率和股票市场价格指数,因为这三个指标对经济活动的灵敏度较高,并且能够反映货币市场、债券市场和股票市场的价格变动情况,如果这三个指标较为稳定,那么说明金融市场的价格较为稳定,继而能反映金融市场的稳定情况。

(一)中国人民银行资产负债表扩张效应研究

2.模型建立

假设shibor的取值满足:

其中,shibort为t时刻的shibor利率水平;St代表不同的区制,t的取值为1和2,即建立的是两区制的马尔科夫自回归模型;p表示最大滞后阶数,p 的取值为 3;表示shibor在区制St下的常数项,表示 shibor在区制St下的方差表示shibor在区制St下解释变量第i阶滞后项的系数,εst表示残差项,且满足 εst~N(0,1)。

假设马尔可夫状态转移概率服从正态分布,对于模型的系数,用对数极大似然估计值法进行估计,用Newey-West方法对模型进行检验。利用matlab7.0软件进行模型估计,对shibor建立两区制三阶滞后的马尔可夫区制转换模型,估计结果如表2和表3所示。

表2 shibor参数估计结果

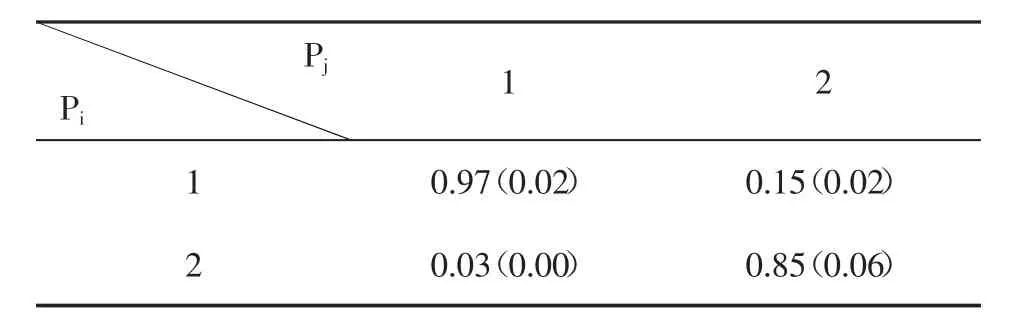

区制1预计持续期间为8.64,区制2预计持续时间为4.50。

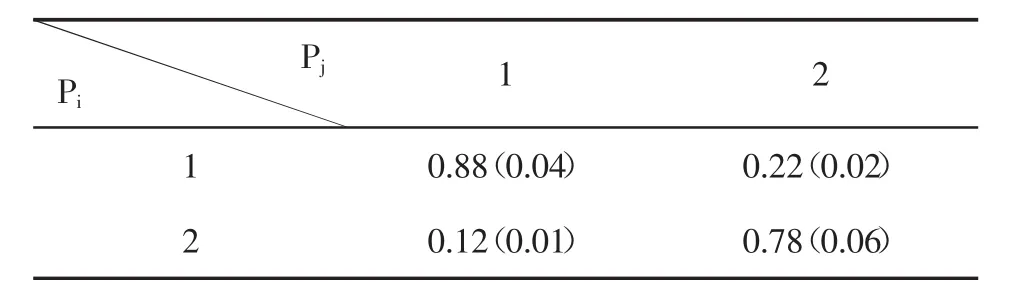

表3 shibor状态转移矩阵

区制1内,shibor利率的表达式为:

在该期区制内保持的概率为0.88,下一期区制内发生改变的概率为0.12。

区制2内,shibor利率的表达式为:

在该期区制内保持的概率为0.78,在下一期区制发生改变的概率为0.22。

同理,假设中国国债1年期收益率满足式(1),则gzc1可以表示为:

其中,gzc1t为t时刻的中国1年期国债收益率水平。

同理,对时间序列gzc1建立两区制三阶滞后的马尔可夫区制转换模型,估计结果如表4和表5所示。

表4 gzc1参数估计结果

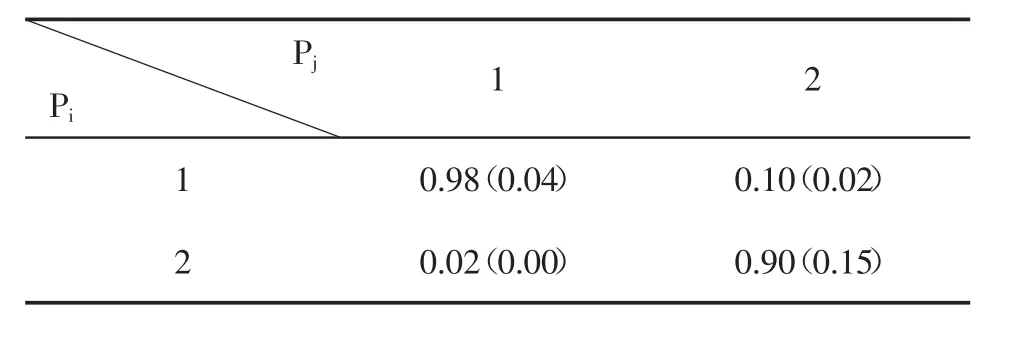

区制1预计持续期间为12.15,区制2预计持续时间为6.53。

表5 gzcl状态转移矩阵

区制1内,gzc1的表达式为:

在该期区制内保持的概率为0.92,下一期区制内发生改变的概率为0.08。

区制2内,gzc1的表达式为

在该期区制内保持的概率为0.85,在下一期区制发生改变的概率为0.15。

假设sz的取值满足式(1),则sz可以表示为:

其中,szt为t时刻的sz利率水平。

同样,对sz建立两区制三阶滞后的马尔可夫区制转换模型,估计结果如表6和表7所示。

表6 sz参数估计结果

区制1预计持续期间为116.98,区制2预计持续时间为43.54。

表7 sz状态转移矩阵

区制1内,sz利率的表达式为:

在该期区制内保持的概率为0.99,下一期区制内发生改变的概率为0.01。

区制2内,sz利率的表达式为:

在该期区制内保持的概率为0.98,在下一期区制发生改变的概率为0.02。

3.中国人民银行资产负债表扩张的效应特征分析

通过对Shibor利率、1年期国债收益率和上证综合指数的变动研究,能够反映中国人民银行资产负债表扩张对中国金融市场稳定的影响。不管是Shibor利率还是一年期国债收益率在某一个区制的预计持续时间都较短,也就是说Shibor和一年期国债收益率的波动性较大,而上证综合指数在低值区的预计持续时间要远远大于高值区的预计持续时间。

为了便于区分,假设在t时刻,某一区制的平滑概率大于0.5,那么t时刻的Shibor利率或者国债收益率就处于该区制内。从上述分析过程可以看出,不管是Shibor利率或者国债收益率,处于高区制和低区制的时间节点数差别不是很大。在2008年初至2014年末,中国人民银行资产负债表总规模处于上升的阶段,在2015年初至2016年末,开始出现先下降又上升的波动变化。尽管这两个阶段中国人民银行资产负债表的规模变化趋势是不同的,但Shibor利率和国债收益率却均处于波动的状态。上证综合指数在2011年底至2014年底是稳定的,在其他时间段波动性较大,这与中国人民银行资产负债表扩张的趋势并不是完全吻合的。由此得出,中国人民银行资产负债表扩张对利率和国债收益率的影响不显著,即中国人民银行资产负债表扩张所带来的金融稳定效应并不明显。

(二)美联储资产负债表扩张的效应实证分析

1.指标选取与数据处理

针对美国的具体情况以及鉴于数据的可得性,选取联邦基准利率、1年期国债收益率以及标准普尔500指数作为研究对象并且分别表示为ffr、gzm1和 sp,选取 2007年 12月 3日至 2016年9月30日的日度数据,数据来源于WIND资讯数据库。

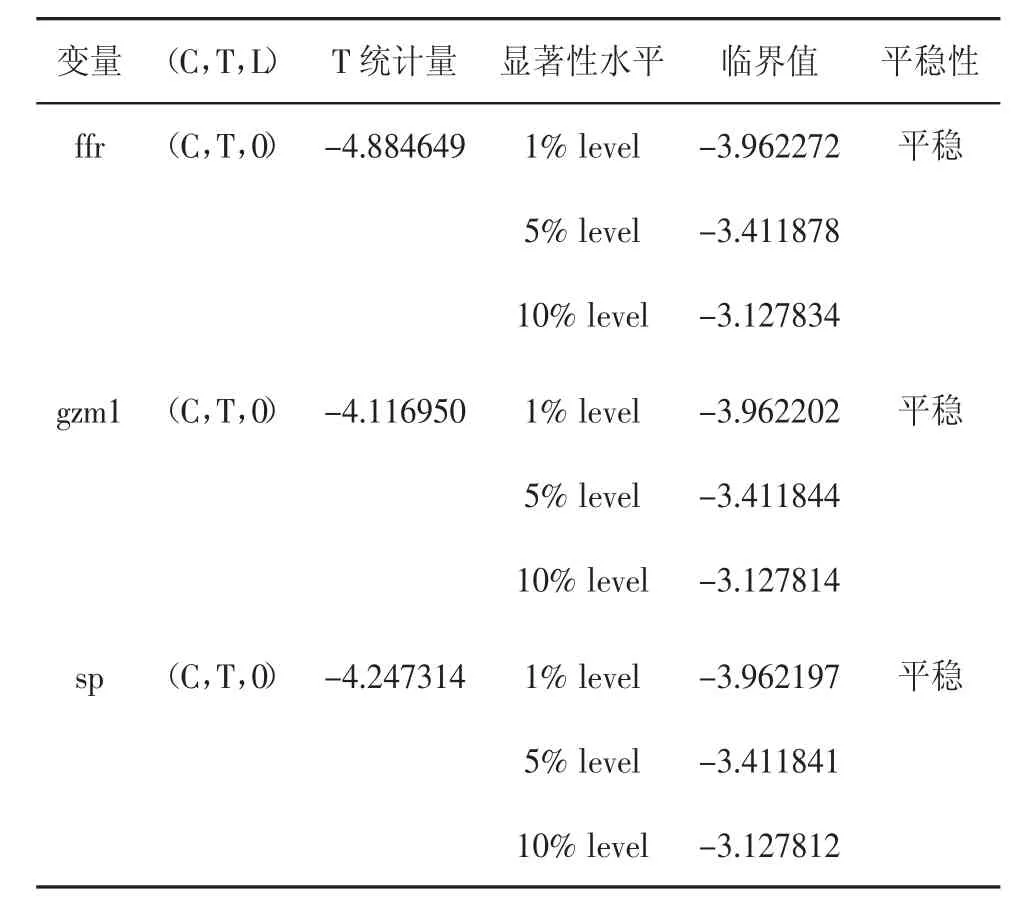

在建立马尔可夫区制转换模型之前,同样需要对时间序列ffr、gzm1和sp进行平稳性检验,结果显示,当带有常数项和趋势项检验式且滞后阶数取3时,时间序列ffr、gzm1和sp在小于1%的显著性水平下可以通过检验,即在99%的置信区间内,时间序列ffr、gzm1和sp具有平稳性。检验结果如表8所示。

表8 美国数据ADF单位根检验结果

2.模型建立

假设ffr的取值满足式(1),则ffr可以表示为:

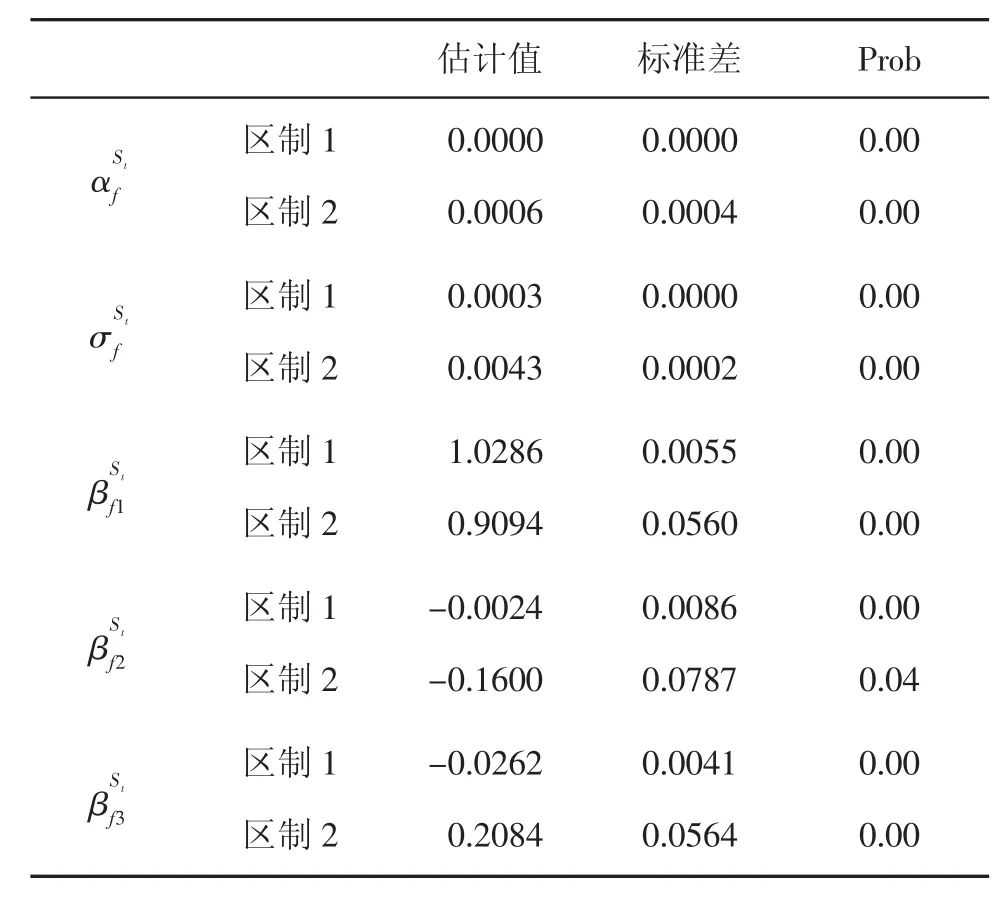

其中,ffrt为t时刻的ffr利率水平;同样假设马尔可夫状态转移概率服从正态分布,对ffr建立两区制三阶滞后的马尔可夫区制转换模型,估计结果如表9和表10所示。

区制1预计持续期间为38.37,区制2预计持续时间为6.47。

表9 ffr参数估计结果

表10 ffr状态转移矩阵

区制1内,ffr利率的表达式为:

在该期区制内保持的概率为0.97,下一期区制内发生改变的概率为0.03。

区制2内,ffr利率的表达式为:

在该期区制内保持的概率为0.85,在下一期区制发生改变的概率为0.15。

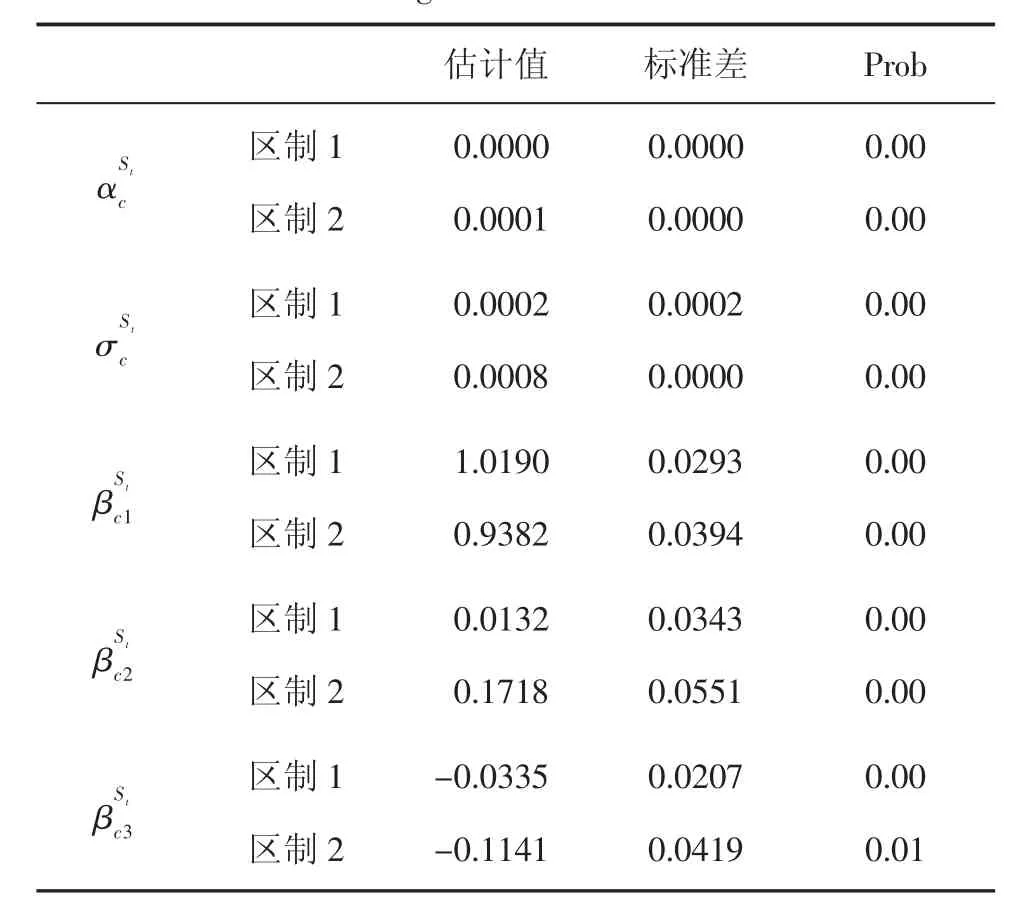

同理,假设美国国债一年期收益率满足式(1),则gzm1可以表示为:

其中,gzm1t为t时刻的美国1年期国债收益率水平;对时间序列gzm1建立两区制三阶滞后的马尔可夫区制转换模型,估计结果如表11和表12所示。

表11 gzm1参数估计结果

区制1预计持续期间为49.96,区制2预计持续时间为10.15。

表12 gzm1状态转移矩阵

区制1内,gzm1的表达式为:

在该期区制内保持的概率为0.98,下一期区制内发生改变的概率为0.02。

区制2内,gzm1的表达式为:

在该期区制内保持的概率为0.9,在下一期区制发生改变的概率为0.1。

假设sp的取值满足式(1),则sp可以表示为:

其中,spt为t时刻的sp利率水平;对sp建立两区制三阶滞后的马尔可夫区制转换模型,估计结果如表13和表14所示。

表13 sp参数估计结果

区制1预计持续期间为66.26,区制2预计持续时间为31.06。

表14 sp状态转移矩阵

区制1内,sp利率的表达式为:

在该期区制内保持的概率为0.98,下一期区制内发生改变的概率为0.02。

区制2内,sp利率的表达式为:

在该期区制内保持的概率为0.97,在下一期区制发生改变的概率为0.03。

3.美联储资产负债表扩张的效应特征分析

同理,通过对美国联邦基准利率、1年期国债收益率和标准普尔500指数的实证研究,能够反映美联储资产负债表扩张对美国金融市场稳定的影响。美国联邦基准利率、1年期国债收益率和标准普尔500指数在低值区的持续时间明显大于在高值区。

从2008年11月开始,美联储资产负债表总资产规模开始扩张,一直持续到2014年年底,2015年初开始资产负债表总规模较为稳定,这与美国联邦基准利率、国债收益率和标准普尔500指数的区制变化情况基本吻合。由此可以得出,美联储资产负债表扩张对利率、国债收益率和标准普尔500指数的影响较显著,其扩张能够稳定金融市场的价格,对美国金融市场的稳定起到积极的作用。

(三)中美央行资产负债表扩张效应对比分析

通过分析可以得出,在中美央行资产负债表都扩张时,中国的上海银行间拆放利率(Shibor)和国债收益率的波动性较大,高低区制的预计持续时间相差不大,同一区制持续的概率相对较低;而美国的联邦基准利率(Libor)和国债收益率则在较多时刻处于低利率区制和低收益率区制,低区制的预计持续时间要明显大于高区制,同一区制的持续概率相较于中国而言要高。由此可以看出,中国人民银行资产负债表扩张所带来的金融稳定效应不如美联储的明显。

六、结论和政策建议

(一)结论

本文首先通过对中央银行资产负债表国内外文献的梳理,了解了各国央行资产负债表扩张的形式,以及可能会产生的效应,并主要研究央行资产负债表扩张所带来的金融稳定效应和促进经济增长效应。其次,对中美两国的央行资产负债表在金融危机前后的结构和规模变化进行了对比分析。最后,对中美两国的资产负债表扩张所带来的金融稳定效应进行了定量的对比分析,并得出了以下结论:

一是中美两国央行资产负债表扩张的时间段有所区别,中国人民银行资产负债表大幅扩张主要出现在2008年以前,在2008年至20013年的涨幅减缓;而美联储资产负债表却恰恰相反,从2008年开始至2014年末出现大幅扩张。两国资产负债表扩张的方式也有所不同,中国主要是通过资产项目的增加,而结构未出现较大变化;而美国主要是通过对央行资产负债表结构进行调整,增加了众多新的科目。

二是通过建立马尔可夫区制转换模型对中美两国央行资产负债表扩张的金融稳定效应进行对比分析得出,中国人民银行资产负债表扩张时,中国的Shibor利率和国债收益率出现了波动的趋势,上证综指的波动趋势较弱,但与中国人民银行资产负债表扩张的时间段吻合效果不佳,即中国人民银行资产负债表扩张对促进金融稳定效应较弱;而美联储的资产负债表扩张时期对应着美国联邦基准利率、国债收益率和标准普尔500指数较为稳定的时期,即美联储资产负债表扩张带来的金融稳定效应较强。

(二)政策建议

1.对中央银行流动性管理工具进行创新。在我国资产负债表中,国外资产占比较高,并且在一定程度上能够决定中央银行总资产的规模。就近年来我国经济的发展状况来看,伴随着中国国际收支顺差的规模逐渐减小,显示出我国国际收支得到很大改善,因此国外资产占比过高的现象将得到改善,其增长速度将逐渐放缓。因此,中央银行需要对资产负债表的结构进行调整,通过国内资产业务向商业银行不断注入流动性。我国当前对于货币政策的使用,正在由直接货币政策向间接货币政策的不断转化当中,因此人民银行应当把握机会,进行货币政策工具的创新,从而利用创新货币政策工具改善资产负债表的结构,便于更有效地管理资产负债表。包括:融资体系多层次化加强,传统货币政策工具运用灵活性完善,货币政策工具的信号传递效应强化等。

2.深化利率市场化改革。我国目前完全放开利率的市场有债券和货币市场,人民币贷款利率和外币存贷款利率基本放开,而存款利率上限还有待于完善。商业银行为了缓解由于实际存款利率过低而流失的存款,不断发展监管较弱的表外业务,使得表外业务迅速膨胀。若能够放开对于利率的管制,则商业银行的存款利率将会得到改善从而回归正常水平,存款业务也会因此得到改善,进而可缓解商业银行流动性紧张的问题。并且,取消对于利率的管制,商业银行的存款期限结构与负债结构也会因此改变,从而进一步改善商业银行的资产结构,提高商业银行对资产负债的管理水平,保持银行一定的流动性水平。

3.评估资产风险,维护资产负债表安全。为保持中国人民银行一定的财务水平,央行应对在货币政策实施过程中可能会发生的资产负债风险适时管控。建议建立跨部门风险评估与监测机构,在货币政策的完善和实施过程中对中国人民银行的资产负债安全性进行分析评估并及时做出调整。逐步建立并完善中国人民银行资产负债风险计量体系,避免由于货币政策的实施带来银行财务实力的波动,进而影响公信力。完善应对风险的措施,根据风险的测度,适时采取应对方法,如对风险资产进行分类管理等,降低其对资产负债表的影响。

4.改善外汇在资产负债表中的占比。由于我国的结售汇制度以及经济发展模式,使得中国人民银行的资产负债表中外汇资产在资产方占比过高。该制度在促进经济发展,稳定汇率的同时,也迫使中国人民银行释放大量基础货币,从而容易引发国内的通货膨胀。为解决这一问题,应加强对于外汇制度的管理,采取更加灵活的外汇制度并不断推进人民币国际化的发展进程。

5.建立并完善央行成本补偿机制。若一国中央银行面临的风险较大,则会打击该国的市场信心,致使货币政策的实施效果大打折扣。为此,人民银行应当及时对其资产负债进行风险评估,采用审慎的会计制度。同时,根据其自身的资产结构,建立相关的风险转移等相关制度,及时弥补各种潜在的损失,从而提高人民银行资产负债表的稳定性。

参考文献:

[1]MEINUSCH A,TILLMANN P.The Macroeconomic Impact of Unconwentional Monetary Policy Shocks[J].Journal of Macroeconomics,2016(47).

[2]TILLMANN P.Unconventional Monetary Policy and the Spillovers to Emerging Markets[J].Journal of International Money and Finance,2016(66).

[3]DREGER C,ZHANG Y.Does the Economic Integration of China Affect Growth and Inflation in Industrial Countries in Industrial Countries?[J].Economic Modelling,2014(38).

[4]KENOURGIOSA D,PADHI P.Emerging Markets and Financial Crises:Regional,Global or Isolated Shocks?[J].Journal of Multinational Financial Management,2015,22(1-2).

[5]何德旭,张捷.货币政策面临的新挑战与新选择[J].银行家,2016(4).

[6]戴晚莲,彭珏.基于我国中央银行资产负债表探讨货币政策演变[J].金融经济,2015(12).

[7]康志须,周一静.中央银行资产负债表性质研究[J].河北金融,2013(12).

[8]蔡利那.美国退出QE以来对中国经济的影响和启示[J].商业研究,2015(11).

猜你喜欢

时代金融(2021年7期)2021-04-19

英语文摘(2020年10期)2020-11-26

中国外汇(2019年22期)2019-05-21

时代金融(2016年29期)2016-12-05

商(2016年30期)2016-11-09

中国钱币(2014年3期)2014-11-26