我国对外金融合作的经济增长效应:来自“一带一路”沿线国家的研究

2018-04-09 07:59李红权甘顺利

金融理论探索 2018年2期

李红权,唐 纯,甘顺利

(1.湖南师范大学 商学院,湖南 长沙 410081;2.湖南师范大学“一带一路”研究院,湖南 长沙 410081)

一、引言

自2013年提出共建“丝绸之路经济带”和“21世纪海上丝绸之路”倡议至今,其已经上升为我国在新形势下对外开放的国家级顶层合作倡议。后金融危机时代,全球正发生复杂而深刻的变化,全球经济增长形势仍不容乐观。在此背景下“一带一路”倡导合作共赢思维,致力于维护全球自由贸易体系和开放型经济,对于维持世界经济的长期稳定发展而言意义重大。丝路基金和亚洲基础设施投资银行(AIIB)的成立更是加速了“一带一路”倡议的落地,标志着金融合作机制达到新的高度,对沿线国家和地区的发展注入了新动力。事实上,我国的对外投资与金融合作有着较长的历史,从最初的政府援助、大型国有金融机构和开发性机构的对外投资,到现在各类企业积极“走出去”进行海外投资、双边或多边金融合作机制的不断推出,我国的对外投资与金融合作取得了令人瞩目的成果。金融是经济的血液,我国的对外投资与金融合作,不仅为投资所在国带来了稀缺的金融资源,也为所在国输入了技术、人才和新的信息,优化了所在国的资源配置,提升了经济效率和社会总福利。本文旨在“一带一路”的新背景下详细考察我国对外金融合作对于投资国的经济增长效应,特别是通过考察我国与“一带一路”沿线21个国家开展金融合作与所在国经济增长的关系,为我国与“一带一路”沿线国家深入开展金融与经济合作提供实证依据与未来发展指引。

二、文献回顾

(一)金融发展与经济增长的关系

1.国外研究

国外学者的研究一方面集中在金融发展能否促进经济增长。Gurley等(1955)[1]和 Goldsmith(1969)[2]认为,金融体系的发展对促进经济增长至关重要,但欠发达地区的金融体系会阻碍经济增长。Mckinnon(1973)认识到发展中国家的金融抑制政策阻碍了经济增长,而金融深化对经济增长具有促进作用[3]。King 等(1993)用 80 个国家1960—1989年的数据进行实证分析,证明金融发展促进了经济增长[4]。Beck等(2004)认为总体上金融发展对经济增长有积极贡献[5]。Mccaig等(2005)的实证分析结果表明,当私人国内信贷或流动负债被用作衡量金融发展时,金融对经济增长有积极影响,然而当商业银行资产与中央银行资产的比率被用作金融发展的指标时这种联系相当弱[6]。

另一方面的研究则集中在金融发展促进经济增长的机制上。通过对跨国数据的实证分析,Harris(1997)发现股票市场活动对发达国家经济增长有一定影响,但对于欠发达国家,作用比较微弱[7]。Levine(1998)发现具有更高效的法律制度的国家往往有更好的银行系统,银行部门发展促进人均 GDP 增长[8]。Demirguc-Kunt等(1998)研究表明更大的银行部门、更积极的股票市场和完善的法律制度使公司更容易获得外部资金,从而促进公司的增长[9]。Levine(1999)研究表明,在具有健全的法律和监管体系的国家,金融系统得到更好地发展,进一步促进经济增长[10]。Rioja等(2004)研究了金融发展对不同组别国家经济增长来源的影响,结果发现金融对更发达经济体的生产率增长有显著的正向影响,对于不发达的经济体,金融发展对产出增长的影响主要通过资本积累[11]。

2.国内研究

国内学者对金融发展与经济增长关系的研究也非常重视,主要集中在通过实证分析考察跨国层面或中国省市区域层面的金融发展对经济增长的影响。

在跨国层面的实证分析上,李延凯等(2013)基于国际层面对金融环境演化下的金融发展与经济增长之间的关系进行了一个跨国经验研究,发现金融环境对金融资源转化和配置效率起关键性作用,即更为规范和优良的金融环境会强化金融发展对经济增长的促进作用[12]。李正辉等(2008)通过对51个国家2005—2007年的面板数据进行实证分析,发现金融生态国际竞争力及其各个要素对经济增长的作用大小并不显著,其对经济发展的促进作用是通过金融发展进而促进经济增长而形成的,且在这种间接作用中具有乘数效应[13]。

在中国省市区域层面上,周立等(2002)通过对中国各地区1978—2000年金融发展与经济增长关系的实证研究,发现促进金融发展有利于长期快速有质量的经济增长,开放金融业可有效提高金融发展质量[14]。赵志华等(2005)实证检验了内蒙古地区金融发展与经济增长的相关性,发现金融瓶颈的确存在且制约经济增长,但经济发展水平也是制约金融发展的一个因素,两者互为因果[15]。王舒健等(2006)讨论了金融开放的测度、金融开放促进经济增长的渠道以及金融开放促进经济增长的前提条件[16]。闫丽瑞等(2012)研究发现,不论东部、中部还是西部,金融发展与经济增长都具有长期均衡关系,金融发展对经济增长都发挥着重要作用[17]。李苗苗等(2015)用省际面板数据分析得出,技术创新对经济增长具有显著且直接的正向作用;而以银行主导型的金融系统发展短期内虽有助于地区的经济增长,但不利于地区经济增长的可持续性;金融发展规模短期内虽不利于地区的经济增长,但可以通过促进地区技术创新水平的提高间接地促进经济增长[18]。

(二)“一带一路”金融合作

国外文献对“一带一路”金融方面主要关注点在亚洲基础设施投资银行(简称亚投行,AIIB)。Reisen(2015)认为AIIB有利于全球经济的发展,有助于覆盖一些当前基础设施融资缺口,加速已有的多边开发银行的改革[19]。Callaghan等(2016)从中国成立亚投行的动机和全球对亚投行的看法、亚投行的治理结构以及在未来需要注意和学习的领域等多个方面进行了分析[20]。Ito(2015)认为AIIB可能是中国国家战略计划的一个部分,以提高其在国际金融体系中的地位,并将AIIB与亚洲发展银行(ADB)进行了比较[21]。MING(2014)认为 AIIB对于中国和亚太经合组织各成员国至关重要,一方面,建立AIIB将有助于建立一个APEC金融合作平台,另一方面,AIIB可以改变富国、大国或APEC成员国引领区域经济合作的总体趋势[22]。

国内文献多以理论性分析为主。夏彩云等(2015)认为“一带一路”倡议下开展区域金融合作有利于促进金融资本总量的增长、提升区域金融发展水平和带动区域基础设施的建设[23]。杨枝煌(2015)提出“一带一路金融+”的战略目标,认为应该分别从“一带一路金融+制度”“一带一路金融+体系”“一带一路金融+项目”三个方面来实现[24]。

以上文献都强调了金融在经济发展中的核心地位。“一带一路”金融方面的文献目前多以理论性分析为主,较少涉及到实证分析。而有关金融发展与经济增长的实证研究文献,大多关注的是一国金融发展水平对该国经济增长的影响以及影响路径,较少涉及到两国金融合作对一国经济增长的影响。本文研究的创新之处与实践价值主要体现在以下方面:其一,首次构建了两国金融合作指标。从中资银行海外数量、货币互换金额、QFII被批准的投资额度三个维度全面刻画了金融合作,并用分段计分法将这三个不同量纲的指标合为一个金融合作指标。其二,聚焦于“一带一路”背景,运用跨国数据,实证分析我国与“一带一路”沿线21个国家开展金融合作与所在国经济增长的关系。本文的研究结果不仅对我国与“一带一路”沿线国家开展金融合作具有重要的指导意义,而且对全球深入开展金融与经济合作也具有一定参考价值。

三、研究设计

(一)研究假设

从参与范围划分,金融合作可分为国际金融合作和区域金融合作,从合作内容上包括狭义和广义两种。双边和多边金融合作都属于区域金融合作,狭义的区域金融合作即区域货币合作。广义的区域金融合作可以分为三个层阶:第一层阶是初级阶段,金融合作的特点是合作主体为双边而非多边、松散性、功能单一,缺乏信息交流和组织机制。货币互换协定是这一阶段的最高形态。第二层阶是汇率协调与联动机制,通常采取汇率目标区的方式,一般有比较清晰的干预界限、干预责任,并有基金保障市场干预的进行,基金也同时用于解决成员国的国际收支问题。第三个层阶是统一货币。在这个阶段,成员国政策协调的程度很高,合作区域内只存在一种货币,实施统一的货币政策和财政政策。

近年来,中国与中亚、俄罗斯、南亚、西亚、中东欧国家的金融合作不断深化,对促进中国与“一带一路”沿线国家的经贸合作发挥了重要作用。金融合作主要体现在签订双边货币互换协议、设立境外金融机构、双多边金融机构和合作机制等方面。基于双边贸易、投资往来以及抵御金融危机的需要,货币互换协议在全球各央行间非常普遍,我国央行已与20多个国家签署了货币互换协议。双方货币互换资金可用于支持本地企业贸易、投资,同时,在发生金融危机或市场异常波动时,可能导致流动性枯竭,互换货币部分可以用于维持市场流动性。货币互换协议的签署,不但简化了双方银行间进行结算的程序,降低跨境企业的筹资成本和汇率风险,而且在一定程度上促进了跨境区域之间的贸易和投资合作。近年来,先后设立的金砖国家开发银行、亚洲基础设施投资银行、丝路基金,以及上合组织银行联合体、中国—东盟银行联合体,金砖国家银行合作机制等双多边金融机构和合作机制,不仅是对现有国际金融体系的重要补充,而且有利于推动“一带一路”基础设施的建设,进一步带动经济增长。随着“一带一路”国家战略的稳步推进,中国银行业充分发挥金融优势,积极响应相关金融服务新要求,抓住市场新契机,加快海内外业务布局,持续提升境内外金融服务水平。截至2015年底,9家中资银行在“一带一路”沿线的24个国家设立了56家一级分支机构,助推“一带一路”倡议下的对外合作。

基于以上讨论,提出以下假设:我国与“一带一路”沿线国家开展的金融合作对所在国经济增长有促进作用。

(二)金融合作与经济增长关系的研究设计

1.数据描述和变量构造

当前,鉴于我国与“一带一路”沿线国家基本处于金融合作的初级阶段,所以研究对象只考虑我国与沿线国家的双边金融合作。根据前面的文献综述,目前国内外还没有相应的文献构建过金融合作变量。因此,为了构建这一核心变量,将我国与“一带一路”沿线65个国家开展的金融合作进行相关信息的海量搜集,从中整理出了中资银行海外数量、各国QFII被批准的投资额度和货币互换金额三个最能反映金融合作程度且数据最多、最全的指标。

鉴于研究的是金融合作与经济增长的关系,被解释变量选取实际人均GDP,并取对数。核心解释变量金融合作指标用中资银行海外数量、各国QFII被批准的投资额度和货币互换金额来衡量。

考虑到数据的可得性,共选取了“一带一路”沿线21个国家2000—2015年之间336个样本观察值作为研究样本①该样本包括的21个国家为马来西亚、缅甸、印度尼西亚、菲律宾、柬埔寨、新加坡、越南、老挝、泰国、印度、巴基斯坦、哈萨克斯坦、埃及、土耳其、卡塔尔、阿曼、阿拉伯联合酋长国、匈牙利、波兰、俄罗斯和蒙古。,数据资料均来源于世界银行官网。中资银行②中资银行包括中国工商银行、中国建设银行、中国银行、中国农业银行、中国交通银行和中国招商银行。海外数量(Oversea Banks)统计的是各大中资银行在“一带一路”沿线21个国家分布的历年分支机构数量③包括各大中资银行在21个沿线国家每年的分行和支行机构数量之和,如果中资银行是通过并购当地银行的方式进入该国市场,那么当年以该国当地银行在全国的机构数量进行统计。,数据来源于金融统计年鉴和各大银行官网。货币互换金额(Currency Swap)统计的是历年中国与21个沿线国家签署的货币互换协议平均到每年的额度,以人民币为单位进行统计,数据来源于中国人民银行官网。合格境外机构投资者被批准的投资(QFII)额度统计的是历年21个沿线国家所有QFII被批准的额度平均到每年再进行加总的金额,数据来源于国家外汇管理局官网。

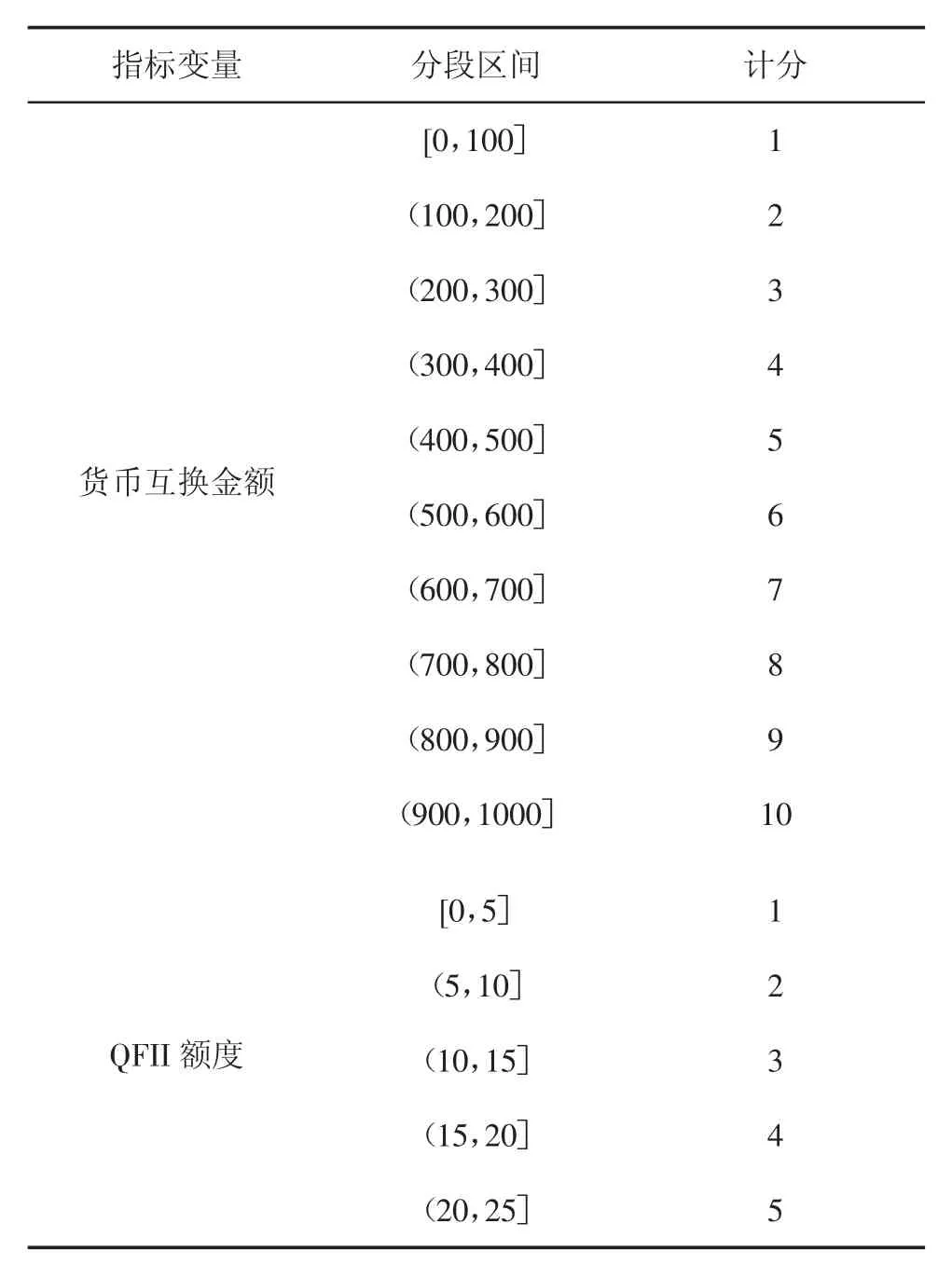

由于中资银行海外数量、货币互换金额和各国QFII被批准的投资额度三个变量存在量纲差异,中资银行海外数量的单位是家,而货币互换金额和各国QFII被批准的投资额度单位是亿元。因此,采取将三个变量分别进行分段计分再加总的办法来得到每年的金融合作数据。中资银行海外数量由于数据比较连续,每年都有观察值,因此,设立1家分支机构直接记1分。货币互换金额和QFII被批准的投资额度两个变量数据不连续,所以采取分段计分的方法。由于我国与“一带一路”沿线各国签订的货币互换金额差距较大,因此,将货币互换金额分为10组,每组间隔100,计分对应为1—10分。例如第一组为[0,100],货币互换金额在此区间计1分,第二组为(100,200],相应地计2分,以此类推。QFII被批准的投资额度数据本身差距相对较小,所以将其分为5组,每组间隔为5,计分对应为 1—5分。例如第一组为[0,5],QFII被批准的投资额度在此区间计1分,第二组为(5,10],计2分,以此类推。具体分段计分方法如表1所示。

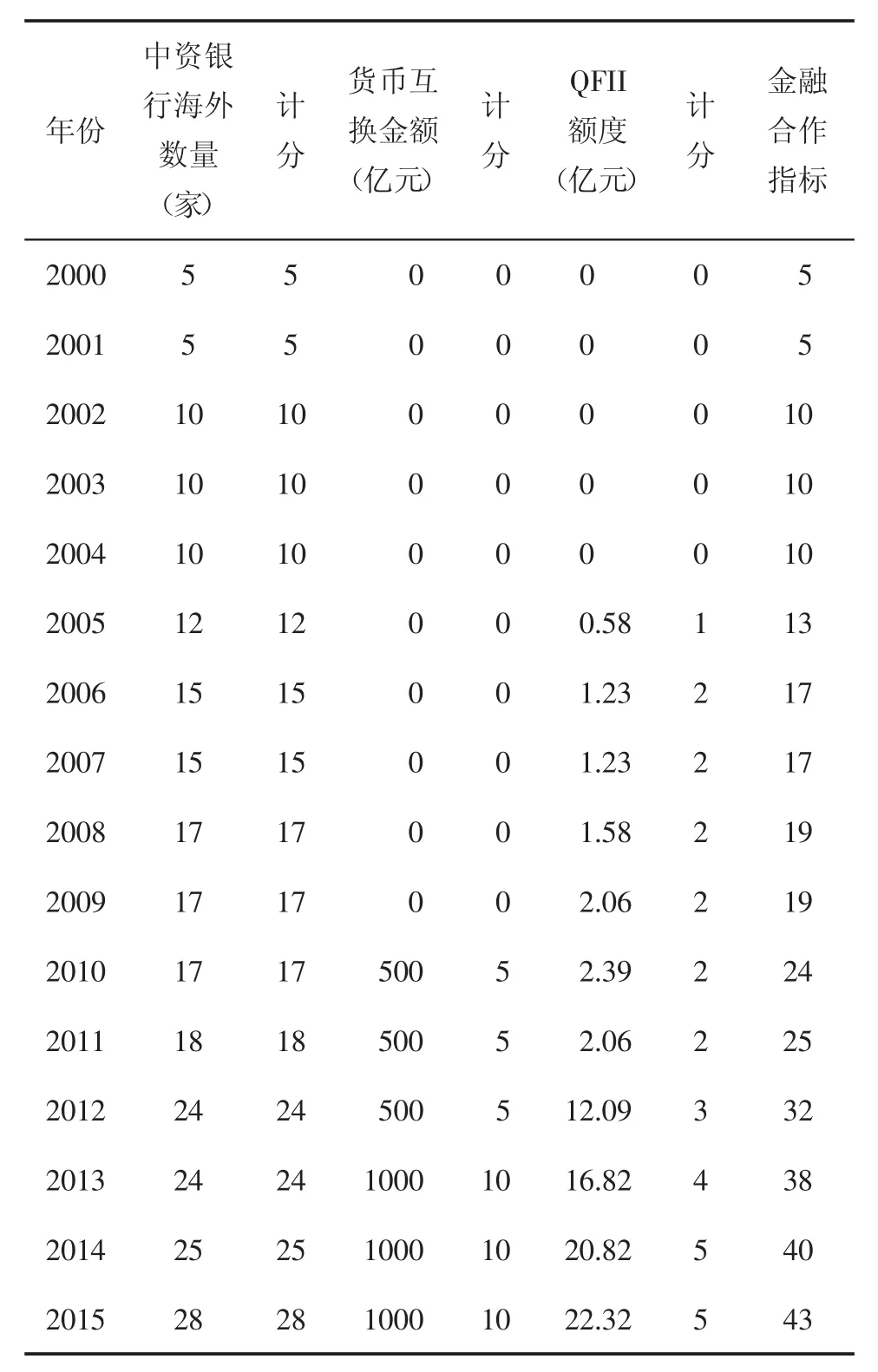

通过表1对货币互换金额和QFII被批准的投资额度两个变量进行分段计分,再加上中资银行海外数量相对应的计分便可以构建中国与沿线21个国家每年的金融合作指标(FCI),并且可以得到的数据是连续的。计分数值越大,表明两国的金融合作程度越深,表2显示了中国与新加坡的金融合作指标情况。

表1 分段计分方法

2.模型设定与计量方法

基于面板数据的计量模型,一方面有助于增加样本的观测值,另一方面可以扩大统计模型获取信息的能力,从而提高了数据分析和模型的解释力度。为了分析我国与“一带一路”沿线国家的金融合作对其经济增长的作用机制,将模型设定如下:

ln_Gdprji,t=βi+β1FCIi,t+β2Xi,t+εi,t,

i=1,2,…,N;t=1,2,…,T

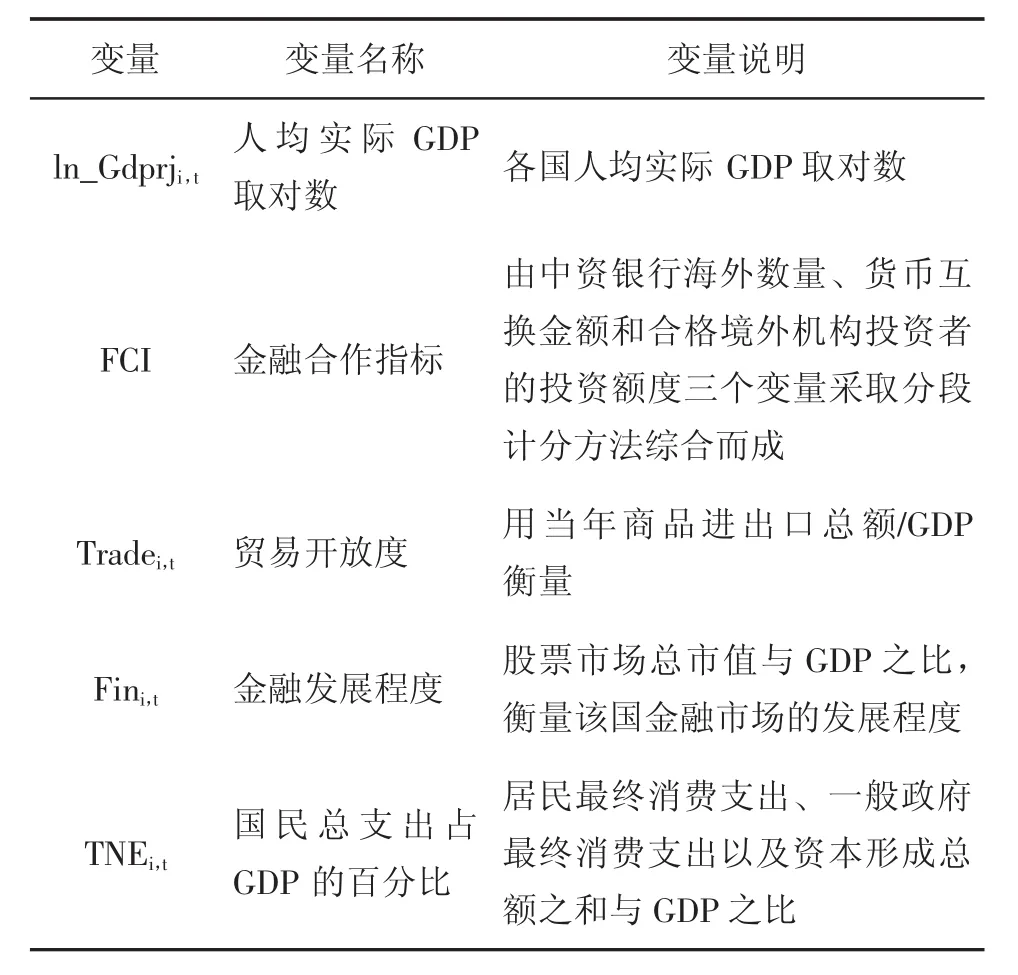

其中,被解释变量为人均实际GDP取对数;FCIi,t是金融合作指标;Xi,t为一组控制变量,以控制其他因素影响经济增长的效果,参考大多数文献的做法,选取了包括贸易开放度(Tradei,t,等于当年商品进出口总额/GDP)、金融发展程度(Fini,t,用股票市场总市值与GDP之比来衡量)和国民总支出占GDP的百分比(TNEi,t)。另外,计量模型中下标i代表不同的国家和地区,下标t表示不同的年份,β1表示对经济增长存在影响的、与截面个体相关的未观测因素,εi,t表示随机干扰项。模型中主要变量的定义及说明详见表3。

表2 中国与新加坡历年的金融合作指标数据

表3 主要变量定义及说明

对于面板数据的处理,根据对模型参数的不同设定有Pooled OLS、固定效应模型(FE)以及随机效应模型(RE)三种方法可以使用。Wald检验、Hausman检验可以在统计意义上提供判断的依据,在以下的估计中,本文将根据Wald检验、Hausman检验值确定使用Pooled OLS、固定效应模型还是随机效应模型。

四、检验分析结果

(一)金融合作与经济增长的关系

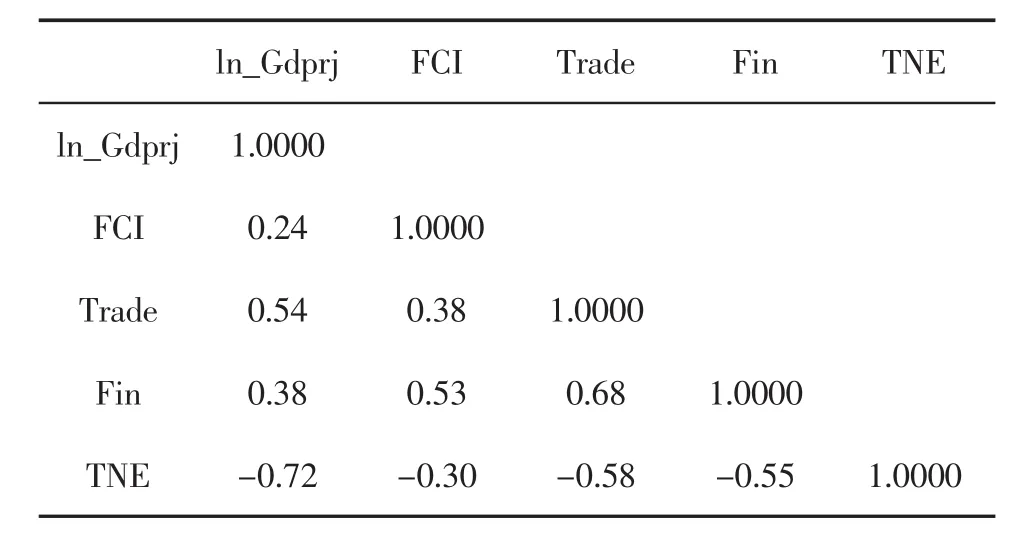

利用“一带一路”沿线21个国家和地区2010—2015年的面板数据,在回归之前,先看一下各变量之间的相关矩阵,具体如表4所示。数据显示,FCI与ln_Gdprj的相关系数为正,说明金融合作与所在国的经济增长呈正相关关系。其中,Trade与ln_Gdprj的相关系数(0.54)最高,这说明一个国家的贸易开放与该国的经济增长是高度相关的。

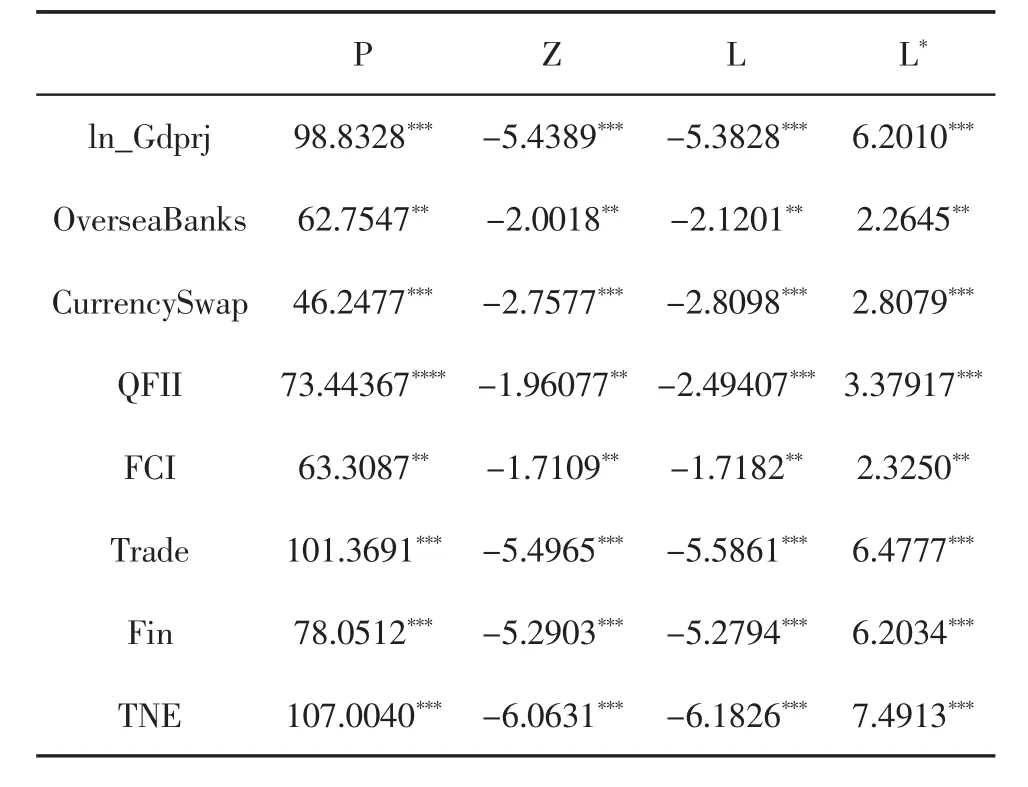

为了避免出现伪回归,在实证分析之前对各相关变量进行面板单位根检验。由于金融发展程度(Fin)和国民总支出(TNE)部分数据的缺失,造成变量成为非平行面板数据,因此,本文采取Fisher-type检验,检验结果如表5所示。可以看出,检验结果均显著,拒绝了所有序列都是非平稳的原假设。

表4 各变量的相关矩阵

表5 变量面板单位根检验

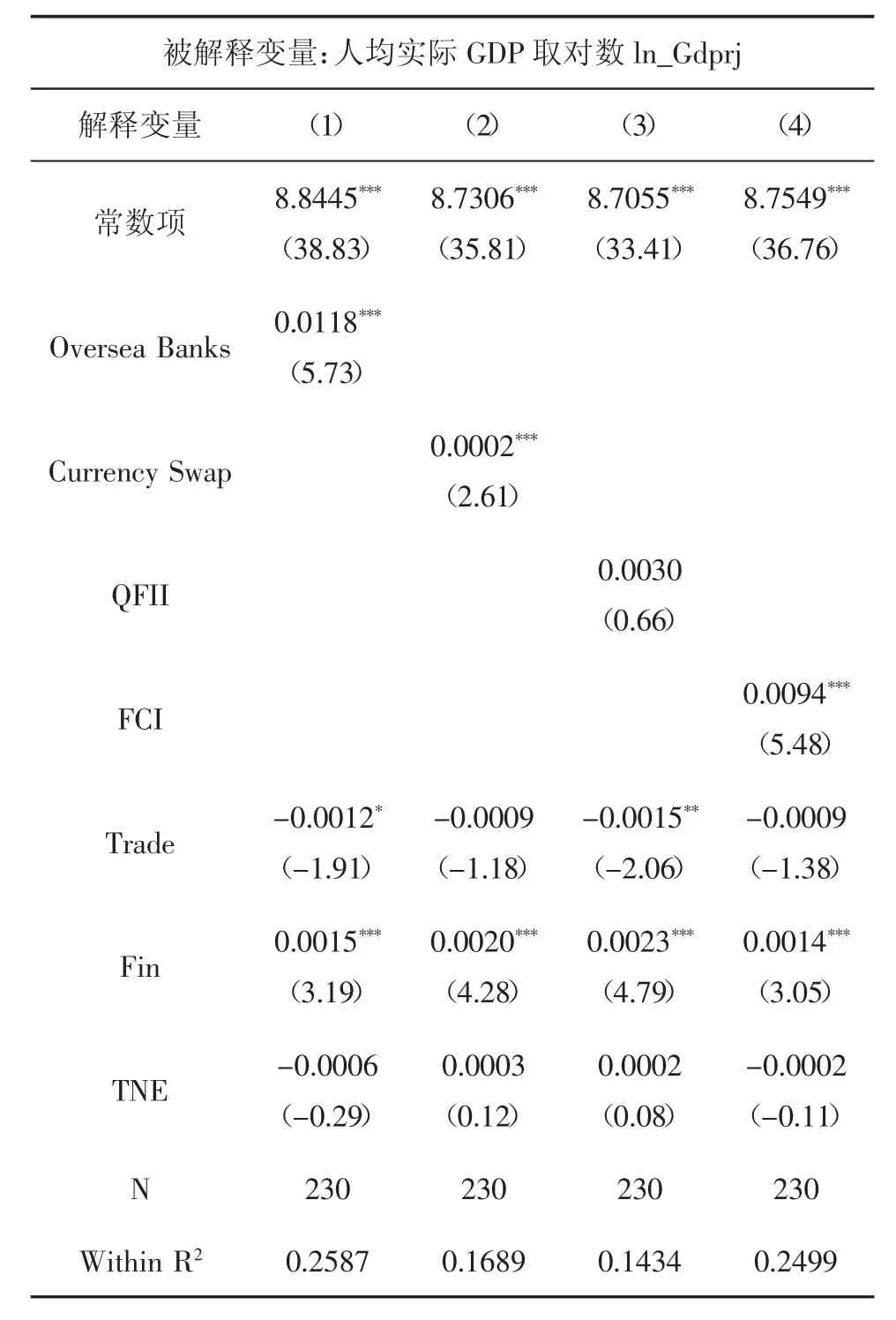

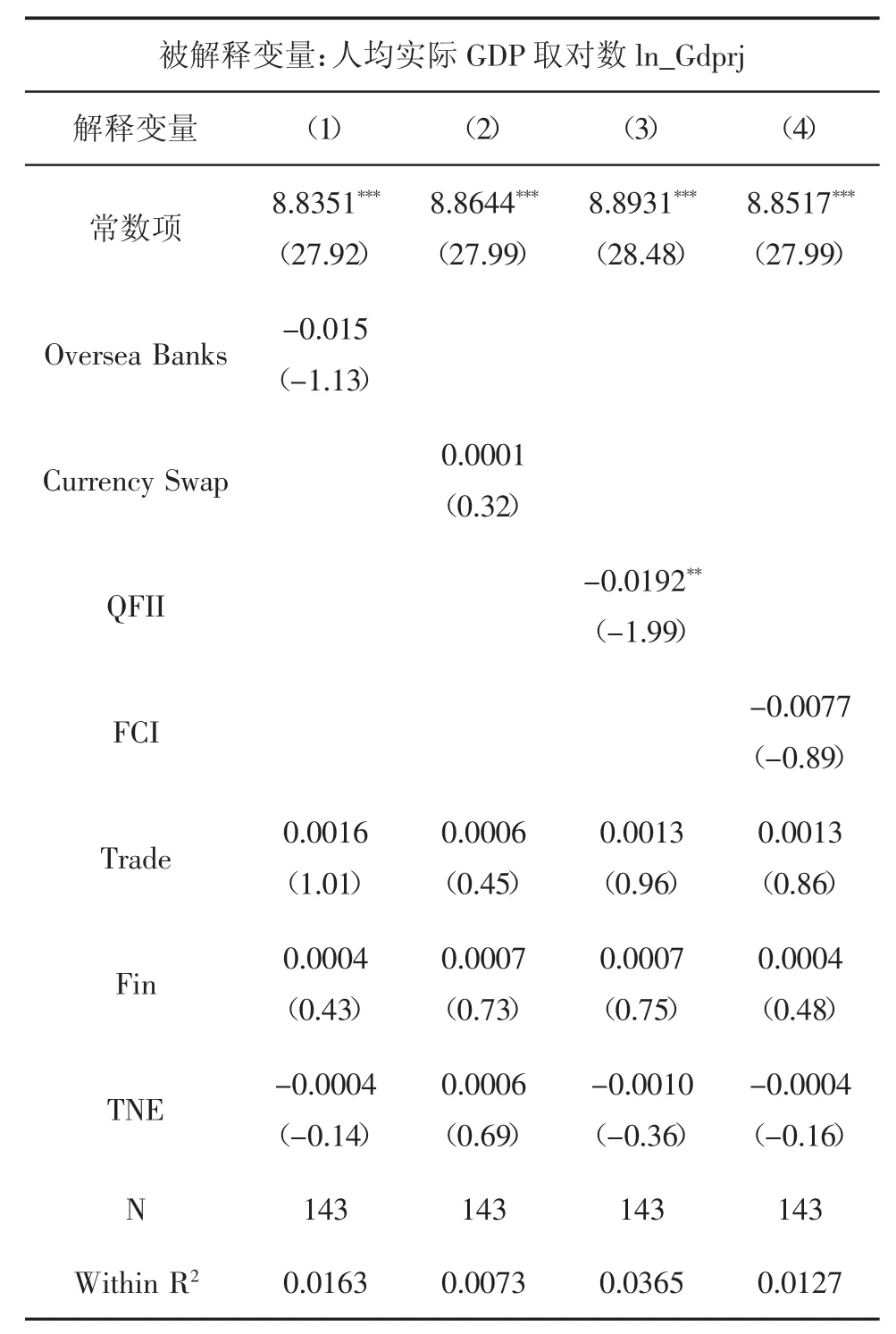

为了进一步研究变量之间的相关性,本文运用stata14.0对数据进行实证分析,Wald检验和Hausman检验拒绝了不存在个体效应和FE、RE的估计系数没有系统性差异的零假设,此处省略了检验结果,模型接受固定效应模型。基于总体样本,分别考察了金融合作指标以及构成它的三个维度指标对所在国经济增长的影响,回归结果如表6所示。从表中的数据可以看出,金融合作指标(FCI)的回归系数正向且十分显著,表明两国的金融合作程度越深,越能促进该国经济的发展,证明了前面的假设。其中,金融合作促进所在国经济增长的方式主要体现在中资银行海外数量和货币互换两个方面。从表中数据可以看出,中资银行海外数量和货币互换金额两个变量的系数是正向且显著的,说明海外银行分支机构和签署的货币互换协议能显著提高所在国的人均实际GDP,且银行分支机构越多、签署的货币互换金额越大,促进作用越明显。从回归结果来看,QFII被批准的投资额度对经济增长的作用较弱。由于沿线的21个国家大多是一些发展中国家,不显著的原因可能与该国所处的政治、金融环境有关。

表6 基于总体样本的金融合作对经济增长的影响

(二)基于细分样本的结果

以上基于总体样本的回归结果显示,就“一带一路”沿线各经济体平均而言,与中国开展的金融合作越密切,对该国经济增长作用越显著。但是这种基于总体样本的结果无法揭示在不同经济体中可能存在的不同影响,为了进一步探讨金融合作与所在国的经济增长是否具有区域性特征,以样本所处的地理位置为分组依据,将总样本细分为东南亚国家和非东南亚国家两大类,分别进行实证分析。东南亚国家包括马来西亚、缅甸、印度尼西亚、菲律宾、柬埔寨、新加坡、越南、老挝、泰国9个国家,非东南亚国家包括印度、巴基斯坦、哈萨克斯坦、埃及、土耳其、卡塔尔、阿曼、阿拉伯联合酋长国、匈牙利、波兰、俄罗斯和蒙古12个国家。表7和表8是相应的回归结果。

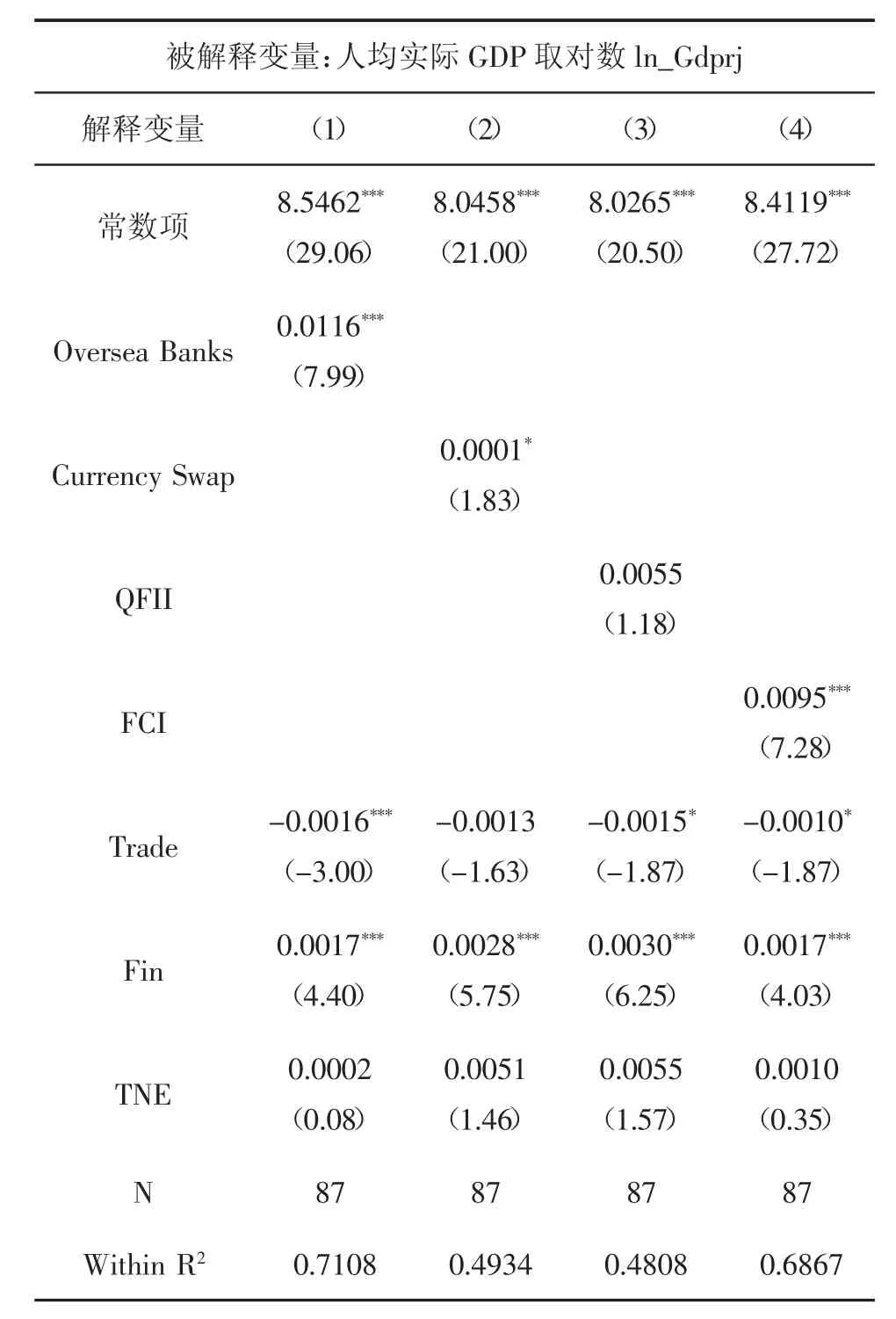

表7 基于东南亚国家的金融合作对经济增长的影响

从表7的回归结果可以看出,金融合作指标(FCI)的回归结果与总样本保持一致,系数依然是正向且显著的,表明我国与东南亚国家开展的金融合作能够显著提高东南亚国家的人均实际GDP。中资银行海外数量和货币互换金额的系数依旧正向且显著,表明金融合作促进经济增长的方式依旧主要体现在这两个方面。QFII被批准的投资额度的系数为正但不显著,表明即便是在金融合作比较紧密的东南亚国家,QFII对经济增长的作用依然较弱。其他控制变量的回归结果与表6类似,值得注意的是,表7的结果相比于表6有了很大程度的提高,说明该模型对东南亚国家拟合的效果更好。

与表6和表7的回归结果相比,表8中不仅中资银行海外数量、货币互换金额的系数不显著,而且金融合作指标(FCI)的系数也变得不显著了,并且QFII的系数在5%的水平下显著为负。这些数据说明中国与非东南亚国家的金融合作与经济增长的关系尚不明确,金融合作对非东南亚国家经济增长的作用较弱。

表8 基于非东南亚国家的金融合作对经济增长的影响

造成表8和表7金融合作指标(FCI)回归结果差异的原因可能是亚洲金融危机爆发后,许多东南亚国家认识到,任何国家和地区都很难依靠自身的力量防止危机的深化和蔓延。加强地区金融合作是保持金融市场稳定、防止金融危机再度发生的有效途径。2000年5月4日,第九届东盟与中日韩“10+3”财长在泰国清迈共同签署了建立区域性货币互换网络的协议,即《清迈协议》。在《清迈协议》框架下中国与东南亚国家陆续签订了货币互换协议,开展了多层次的金融合作,相比于非东南亚国家而言,金融合作广度更广深度更深,因此对东南亚国家经济增长作用更显著。

(三)稳健性检验

由于面板数据既具有截面数据的特征又具有时间序列数据的特征,所以异方差和序列相关必然会存在于面板数据中。同时,由于面板数据中每个国家之间还可能存在一些内在联系,所以还需要考虑截面相关性。而在前面采用固定效应所做的系列回归中,尚未考虑到这些因素。

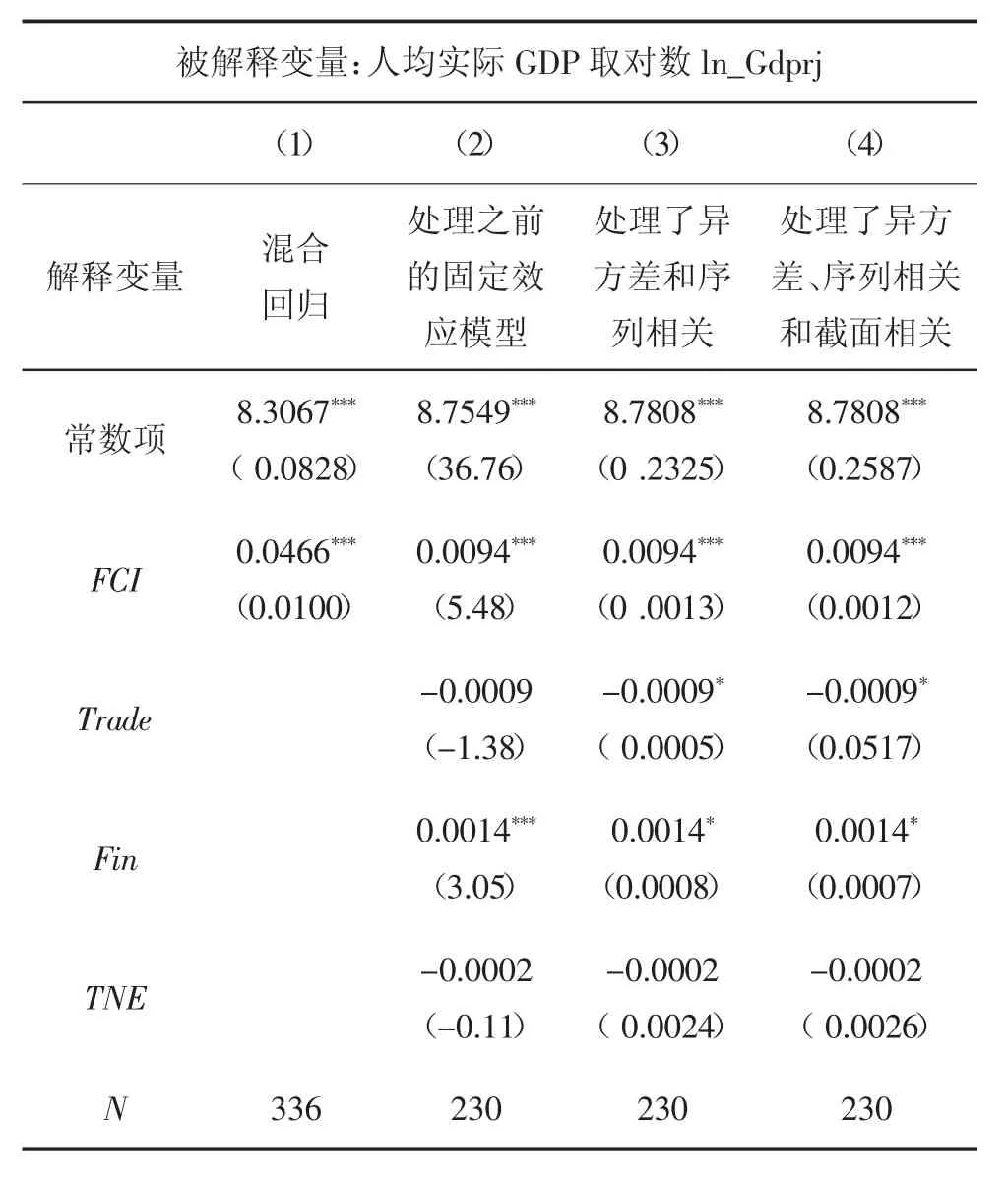

稳健性检验不仅单独检验了金融合作指标和人均实际GDP之间的关系,还处理了面板数据存在的异方差、序列相关和截面相关性问题,结果如表9所示。从稳健性检验的结果来看,在不加其他控制变量的情况下,金融合作指标变量对经济增长依然有显著的正向影响。并且通过处理面板数据存在的异方差、序列相关和截面相关性问题,对模型进行进一步修正后,金融合作指标(FCI)的回归结果依然正向显著。这充分说明我国与“一带一路”沿线国家开展的金融合作确实能够促进所在国的经济增长,并且结果是稳健的。

四、结论

运用面板数据模型考察了2000—2015年我国与“一带一路”沿线21个国家开展的金融合作与该国经济增长的关系,实证分析结果表明:第一,开展的金融合作总体而言能显著地促进所在国的经济增长。从金融合作的三个维度来看,中资银行海外数量和货币互换对经济增长有显著的正面影响,而QFII被批准的投资额度目前对经济增长的促进作用尚不显著,原因可能跟各国所处的政治金融环境有关。第二,金融合作对东南亚国家经济增长作用更明显,而对非东南亚国家的经济增长作用微弱。原因可能是亚洲金融危机后,中国便加快了与东南亚国家的金融合作,例如签署《清迈协议》等。在清迈协议框架下中国与东南亚国家陆续签订了货币互换协议,开展了多层次的金融合作。相比于非东南亚国家而言,我国与东南国家间的金融合作更具有深度和广度,因此对东南亚国家经济增长作用更显著。

表9 处理结果对比

未来在推进我国与“一带一路”沿线国家的跨境金融合作过程中,建议降低合作双方互设金融机构的标准,支持国内大型银行等金融机构在“一带一路”沿线国家开设分支机构或子公司,同时也鼓励沿线国家的大型银行和金融机构在我国设立分支机构。此外,进一步推进境外机构人民币结算账户的设立,推动跨境人民币结算业务的落实与办理。最后,受到数据可得性的限制,本文的研究还有拓展空间:金融合作只考虑了三个维度的测度,后续的研究还可以涵盖更广的金融合作指标体系;其次,只选取研究了中国与“一带一路”沿线21个国家的金融合作与经济增长的关系,后续研究还可以拓展到更多的其他国家。

参考文献:

[1]GURLEY J G,SHAW E S.Financial Aspects of Economic Development[J].American Economic Review,1955(4).

[2]GOLDSMITH R W.Financial Structure and Development[J].Studies in Comparative Economics,1969(4).

[3]MCKINNON R I.Money and Capital in Economic Development[M].Washington:Brookings Institution,1973.

[4]KING R G,LEVINE R.Finance and Growth:Schumpeter Might be Right[J].Quarterly Journal of Economics,1993(3).

[5]BECK T,LEVINE R.Stock Markets,Banks,and Growth:Panel evidence[J].Journal of Banking&Finance,2004(3).

[6]MCCAIG B,STENGOS T.Financial Intermediation and Growth:Some Robustness Results[J].Economics Letters,2005(3).

[7]HARRIS R D F.Stock Markets and Development:A Reassessment[J].European Economic Review,1997(1).

[8]LEVINE R.The Legal Environment,Banks and Economic Growth[J].Journal of Money Credit&Banking,1998(1).

[9]DEMIRGUC-KUNT A,MAKSIMOVIC V.Law,Finance and Firm Growth[J].The Journal of Finance,1998(6).

[10]LEVINE R.Law,Finance and Economic Growth[J].Journal of Financial Intermediation,1999(1-2).

[11]RIOGA F,NEVENV.Finance and the Sources of Growth at Various Stages of Economic Development[J].Economic Inquiry,2004(1).

[12]李延凯,韩廷春.金融环境演化下的金融发展与经济增长:一个国际经验[J].世界经济,2013(8).

[13]李正辉,万晓飞.金融生态国际竞争力促进经济增长的实证分析[J].金融研究,2008(4).

[14]周立,王子明.中国各地区金融发展与经济增长实证分析:1978-2000[J].金融研究,2002(10).

[15]赵志华,贺光明,杨海平.内蒙古地区金融效率及其对经济增长支持的实证研究[J].金融研究,2005(6).

[16]王舒健,李钊.金融开放能促进经济增长吗?[J].世界经济研究,2006(10).

[17]闫丽瑞,田祥宇.金融发展与经济增长的区域差异研究——基于我国省际面板数据的实证检验[J].宏观经济研究,2012(3).

[18]李苗苗,肖洪钧,赵爽.金融发展、技术创新与经济增长的关系研究——基于中国的省市面板数据[J].中国管理科学,2015(2).

[19]REISEN H.Will the AIIB and the NDB Help Reform Multilateral Development Banking?[J].Global Policy,2015(3).

[20]CALLAGHAN M,HUBBARD P.The Asian Infrastructure Investment Bank:Multilateralism on the Silk Road[J].Finance Working Papers,2016(9).

[21]ITO T.The Future of the Asian Infrastructure Investment Bank:Concerns for Transparency and Governance[R].Clumbia Business School,2015.

[22]BAI M.Will Asian Infrastructure Investment Bank Become a Reality?[J].China Today,2014(11).

[23]夏彩云,贺瑞.“一带一路”战略下区域金融合作研究[J].新金融,2015(7).

[24]杨枝煌.加快全面建立“一带一路金融+”战略机制[J].国际经济合作,2015(6).

猜你喜欢

黄河之声(2021年12期)2021-10-25

华人时刊(2019年15期)2019-11-26

学生天地(2019年29期)2019-08-25

中国(俄文)(2019年6期)2019-07-05

金桥(2018年12期)2019-01-29

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

股市动态分析(2015年50期)2015-01-05