欧洲电力金融衍生市场发展状况及其与需求侧管理的融合

2018-03-31 06:40:12周晓薇陈昕儒刘隽琦

电力需求侧管理 2018年2期

周晓薇,李 扬,陈昕儒,廖 宇,刘隽琦

(1.东南大学 电气工程学院,南京 210096;2.泰豪科技有限公司,南昌 330029;3.东大——泰豪智慧能源创新联合研发中心,南京 210029)

1 欧洲电力金融衍生市场的建立

电价强烈的波动性使得市场参与者面临巨大的金融风险,如果不加以防范将会导致严重后果[1]。以电力期货、期权交易为主的电力金融衍生市场是电力现货市场发展的必然产物,是电力系统理论、经济学理论、优化理论以及金融、证券市场等领域的理论与技术的结合体[2]。电力金融衍生市场能够准确反映市场供求关系,揭示电力真实价格,作为一种风险管理工具为交易者规避电价的风险。

在电力期货期权市场的发展中,欧洲始终走在世界的前列。1995年北欧电力交易所(Nordic power exchange)发布了世界上第一份电力期货合约,1999年电力期权交易也在欧洲得到了开展[3]。在电力市场化改革进程中,欧洲各国陆续出现了电力衍生产品交易场所,这些电力交易所成立时间如图1所示。

图1 欧洲电力交易所成立时间图

欧洲的电力金融衍生市场建立已超过20年,现如今欧洲的电力金融衍生市场已经发展到了新高度,发电商、售电商、投机者、套利者作为市场成员在场内场外进行多种电力商品的交易,如图2所示。无论是定价问题还是优化资源配置,都因建立了电力金融衍生市场得到了良好的解决,起到了稳定电价和加强市场机制发挥的良好效果。

图2 包含电力衍生产品交易的电力市场

在电力市场化改革中,需求响应作为电力市场的新资源,能够起到降低系统峰值电价、减少电价波动、优化资源配置和保证市场稳定运行的作用,因此有望与电力金融衍生市场相结合,挖掘能够达到需求响应目的的金融衍生产品,如可中断负荷期权交易、需求侧竞价等,进一步达到稳定电价、降低电力系统峰谷差率的目标。

我国的电力体制改革正在进行当中,市场化程度也在逐步提升,虽然实现完成电力市场化改革的目标还有一定的距离,但是从欧洲等国电力市场改革的发展进程来看,伴随电力市场化建立电力金融衍生市场也是必然的。因此有必要对在我国开展电力金融衍生交易进行可行性研究,根据我国电力市场改革进程,规划我国电力金融衍生市场的实现路径。

2 欧洲电力金融衍生市场的发展状况

2.1 电力期货

电力零售阶段赋予了市场主体交易选择权,而电力期货交易的引入有利于帮助市场参与者利用套期保值规避价格波动风险,通过在交易所内买卖双方公开喊价竞争,将影响供需关系的因素迅速转化为价格,准确反映未来电力供求的真实情况,发现真实的电价水平。

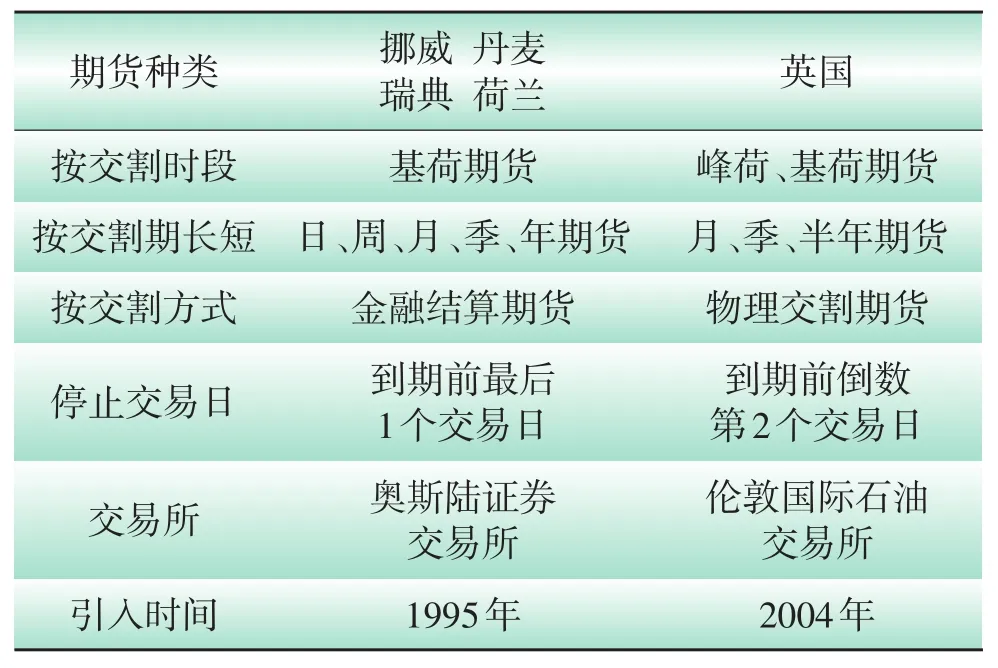

自从1990年英国推行电力市场改革以来,美国、澳大利亚、挪威、瑞典、德国等国家相继进行了电力市场化改革。1996年以来,许多国家在电力市场化进程中建立了电力期货市场。表1为欧洲各国电力期货的应用情况。表1选取了欧洲几个典型国家的期货合约应用情况。位于德国的欧洲能源交易所(EEX),在2015年通过EEX电力交易平台交易的电量达到3 000 TWh,其中现货交易电量大约为524 TWh,期货交易电量为2 537 TWh。2016年在意大利电力期货交易量达到了6 864 GW,西班牙电力期货的总量达1 408 GW。在降低电价、揭示电力真实电价方面,电力期货交易也发挥了良好的效果。在英国电力期货交易开展初始阶段,期货交易中的平均电价为19.21英镑/MWh,相较于2000年同期的20.51英镑/MWh下降了6%;峰荷平均电价为24.81英镑/MWh,相较于2000年同期的31.24英镑/MWh下降了21%,同时电价大幅波动的状况也得到明显改善,波动幅度明显缩小。

表1 欧洲各国电力期货的应用情况

从欧洲电力期货市场发展的现状可以清晰发现,在一个成熟的电力市场化体制内,电力期货交易具有重要意义。由数据分析可知,欧洲电力期货的交易量已远远高于现货的交易量,占到了电力总交易量的8成,市场的流动性大大增强。电力期货交易制度起到了降低电价、发出价格信号和加强市场机制发挥的良好效果。

2.2 电力期权

在电力市场引入期权可以防止过度投机,在一定程度上避免电价无限制上涨和下跌,使得电力市场秩序趋于稳定,满足不同电力交易者的特殊要求。

北欧电力联营体(Nord pool)开展的电力期权场内交易选择了欧式期权作为期权交易种类[4],期权合约的买卖方在合约到期日才能按行权价格决定其是否行权。行权价格由交易所按一定间距标准形式给出,由投资者自行选择。期权费用通过竞价产生,按MW/h标价。表2为Nord pool电力期权合约概况。

电力期权的出现,无论是在投资机会或风险管理方面,都给具有不同需求的投资者提供了更加灵活的选择,主要体现在以下3方面:

(1)期权是一种有效的风险管理工具。利用期权套期保值的功能,为电力商品进行保值,无需承担增加保证金的风险。

表2 Nord pool电力期权合约概况

(2)期权为电力市场参与者提供了更多的投资机会和投资策略。期权的交易策略制定一方面可以基于期货价格的变动方向,另一方面也可以基于期货价格波动率,当投资者看多波动率时,可以买入跨式(straddle)、宽跨式(strangle)等交易组合;如果投资者看空波动率,则可以根据市场条件进行反操作。

(3)杠杆作用。电力期权可以为电力市场参与者提供更大的杠杆作用。与期货合约相比,交付少量的权利金就能够掌控同样数量的合约。

2.3 电力远期合约

电力远期合约种类包括电力差价合约以及可选择的远期合约。电力差价合约由于形式简单、易于操作,因此在电力库交易模式中运用广泛。英国电力市场运营初期,利用差价合约来进行电力交易的电量达到总电量的80%。挪威于1992年秋开始运营挪威电力远期交易市场,合约期限涵盖了1星期到3年不等。北欧电力市场自2000年引入差价合约,由于考虑到系统阻塞与各国之间的系统电价差别,针对不同分区设置差价合约,为市场参与者提供投机和套机保值的功能。表3为北欧各地区电价差合约设计方案。

表3 北欧各地区电价差价合约设计方案

图3为2011年到2016年北欧电力金融市场差价合约交易量,从图3可以看出由于市场参与者对控制风险的需求,差价合同的年交易量呈现日益增长的趋势。从欧洲国家发展电力市场的经验来看,将远期合约交易与现货交易相结合,是减小电价波动、规避价格风险的重要手段,而电力交易所与独立运行机构相结合的模式也成为欧洲现阶段电力市场运营的样板。

图3 北欧电力差价合约年交易量

3 电力金融衍生物与需求侧管理的融合

3.1 电力市场下的需求侧管理

电力市场通过引入竞争,使得发、输、配、售电等各环节效率提高,发电成本降低从而降低电价水平;利用市场的激励机制和调节作用,引导市场投资趋于合理化,促进资源的合理分配。但是随着竞争市场的发展,由市场主导的电力体制改革给需求侧管理带来了挑战,使得原本垂直垄断体制下DSM的实施难度加大。在电力市场化改革中,需求侧资源作为电力市场的新资源,其作用正在被重新认识,通过科学合理的电价机制与激励机制引导供电方、用电方参与,从中获得合理回报,能够起到降低系统峰值电价、减少电价波动、优化资源配置和保证市场稳定运行的作用,实现最小成本的电力服务。

3.2 电力金融衍生市场与需求侧管理的关系

引入电力金融衍生市场有利于揭示电力供求关系,发现电力真实的价格水平,促进电力市场公平竞争;并能为市场交易者提供风险管理工具,抑止现货电价飞升,有利于电力市场的稳定,这与需求侧管理所追求的目标相一致。因此如果能将这2种手段融合,在电力金融衍生市场中实施需求侧管理,利用金融合约在时间与空间上的灵活性,将需求侧管理的作用充分发挥出来。

3.3 电力金融衍生物与需求侧管理的融合产物

3.3.1 电力需求侧管理参与电力金融衍生市场竞价

电力需求侧管理可以参加以“电力购买兆瓦数—交割时间—价格”为形式的竞价。用户将未来一段时间内可以削减的负荷作为期货标的物投放到电力金融市场当中进行交易,通过改变自己的用电方式,获得经济利益。具体来说,用户在电力期货期权市场中出售电力供应高峰期可以削减的负荷,并购买价格较低的、符合自身需求的谷时刻电力作为补充。在电力金融市场中,交易主体更加广泛、灵活,在交割日前仍可以自由转让和交易,并且由于金融市场作为一种远期市场占有时间的优势,市场参与者可以根据合约提前安排好生产计划。

在允许需求侧竞价的电力金融市场中,用户可以主动参与到电力期货竞价中,有利于社会效益最大化,显著提高需求弹性。通过现货与期货的组合交易,不仅能够为用户带来经济效益,而且使得在电力高峰期和低谷期的电量得到了有效的转移和调节,减少了高峰时刻的用电量,增加了低谷时刻的用电量,有效的实现了“削峰填谷”,缓解了电力供应紧张的局面。

3.3.2 可中断负荷期权

负荷侧价格弹性小导致了供电公司的负荷调节能力很弱,因而面临着较大的购售电风险压力,采用可中断负荷管理方法,能够鼓励用户进行负荷调整达到增加负荷价格弹性的效果。电力期权是一种有效的风险管理工具,将此方法引入需求侧管理可以有效的管理可中断负荷,以缓解负荷高峰时的电力短缺和削弱电价的飞升。

可中断负荷作为需求侧管理的实现方式之一,赋予调度在特定情况下中断部分负荷的权利,以此来保证系统的安全性[5]。在市场竞争的前提条件下,用户主动自愿削减负荷以此来获取收益,即将这部分电力的使用权以一定的价格向系统调度出售。文献[6]认为可中断负荷权是一种简单的看涨期权,可利用Black⁃Scholes公式为其定价。文献[7]、文献[8]则认为可中断负荷的权利是一种双值看涨期权,由于可中断负荷的时间以及次数难以预测,因此考虑采用蒙特卡洛法进行模拟得到可中断负荷定价。文献[9]将可中断负荷权看做是一种复杂的障碍期权。将期权定价方法应用到可中断负荷定价当中,为可中断负荷提供合理价格参考,能够推动电力市场中需求侧管理的发展。

4 经验借鉴与发展设想

4.1 我国发展电力金融市场可行性分析

通过对欧洲电力衍生金融市场的分析,可以总结出其发展态势良好的重要前提:①不仅开放发电侧,在售电侧也引入了竞争。同时允许投机商和套利者作为市场成员参与衍生产品交易,激发了市场力活力与流动性。②合理的电价机制已经形成,在稳定的现货市场基础上才有可能发展期货交易。③市场力的操控能够被限定在一定范围内。

纵观我国电力市场化改革进程,已经实现了“厂网分离,竞价上网”,发电侧改革已经完成,但售电侧改革还有很长的路要走,市场主体成分单一,现货市场建设有待加强,因此建立电力衍生金融产品市场条件仍不成熟。尽管如此,仍需要将金融衍生产品逐步引入我国电力市场以起到规避风险、揭示真实电价的作用。这为将来电力金融市场的开展扫清障碍,创造有利的条件。同时也可以做到循序渐进,根据电力市场的发展逐步引入相适应的电力金融衍生产品。

4.2 我国电力金融市场交易实现路径设计

从电力衍生产品交易的历史与实施效果等方面综合评价,欧洲的电力衍生金融市场的构建经验对我国开展电力金融市场有着重要的意义。我国幅员辽阔,各地发展状况差异大,因此建立电力金融衍生物市场要切合实际,切忌盲从某种固定模式,应针对电力市场发展状况适时引入相应的金融工具。

根据我国电力市场改革进程,电力金融衍生市场的开展应从以下路径来实现:

第一步:我国正处于电力市场化改革初期,可先考虑建立场外远期合约交易市场。远期合约作为一种非标准合约,具有较大灵活性。场外远期合约交易市场集结了发电商、售电商以及社会中的投机者与套利者,交易公正透明,为市场参与者提供了规避风险的金融工具。

第二步:在已经形成了稳定的现货交易机制的基础上,逐步引入场内期货交易。电力期货合约较远期合约在合约设计、交易规则制度上更为完善、更加标准化,因此进一步提高了市场的流通性和交易市场规模。

第三步:促进场外交易市场的发展,满足不同市场参与者需求。场内交易侧重于中短期的集中竞价,场外交易则利用OTC或双边交易的方式进行长期合约交易。构建包含场内场外的金融电力市场,更好地满足各种市场需求。

第四步:在金融电力市场发展稳健、监管措施完善的基础上,逐步推出新的电力衍生产品,包括含有期权概念的远期合约;多样化的期货品种:基荷期货、峰荷期货、尖峰期货;期权合约以及各类含有期权概念的选择权的交易:可中断负荷选择权、金融输电权、发电权与购电权,辅助服务等。最终形成“以期货交易为主,现货交易为辅,金融合约和物理合约相结合[10]”的一体化交易模式。

5 结论

本文针对欧洲电力金融衍生市场的发展状况进行了阐述,研究了电力金融衍生物与需求侧管理相互融合的产物,并根据欧洲电力金融衍生市场发展经验提出了一种适合我国的电力金融衍生市场交易实现的路径。结论如下:

(1)欧洲电力金融市场运营历史长久,市场交易机制完善,在电力市场化改革进程中相继引入了远期合约、期货、期权等金融衍生产品的交易,为电力市场参与者提供了有效的风险管理手段,有助于预测电力供求关系,提供价格信号,保障了电力市场的稳定。

(2)电力金融衍生市场与需求侧管理所追求的目标相一致,两者的融合有利于发现电力真实的价格,减小电价波动,有利于电力市场的稳定。电力金融衍生物与需求侧管理融合的产物主要有:电力需求侧参与电力金融衍生市场竞价和可中断负荷期权。

(3)我国电力金融市场交易可以采用循序渐进的方式开展。初期先考虑建立场外远期合约交易市场,中期逐步引入场内期货交易,促进场外交易市场的发展,远期形成“以期货交易为主,现货交易为辅,金融合约和物理合约相结合”的一体化交易模式。

[1] 李奕.电力体制与电价改革[D].吉林:吉林大学,2004.

[2] 施泉生,李江.电力金融市场[M].北京:中国电力出版社,2008.

[3] 张显,王锡凡.电力金融市场综述[J].电力系统自动化,2005,29(20):1-19.

[4] 蒋小元.金融衍生工具在电力市场风险管理中的应用研究[D].杭州:浙江大学,2006.

[5] 魏琳琳.需求侧管理中的可中断负荷问题研究[D].杭州:浙江大学,2004.

[6] C G Geoss.Pricing residential load schedding as a call option[J].Energy,1998,23(4):309-316.

[7] S S Oren.Integrating real and financial options in demand⁃side electricity contracts[J].Decision Support System,2001,30(3):279-288.

[8] R kamat,S S Oren.Exotic options for interruptible electri⁃city supply contracts[J].Operations Research,2002,50(5):835-850.

[9] 张显,王锡凡,王建学,等.可中断电力合同中新型期权的定价[J].中国电机工程学报,2004,24(12):18-23.

[10] 梁青.电力金融衍生品交易模式的国际比较及对我国的借鉴[D].上海:复旦大学,2011.

猜你喜欢

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

能源(2018年10期)2018-12-08 08:02:40

商周刊(2018年16期)2018-08-14 01:51:52

能源(2016年2期)2016-12-01 05:10:43

当代经济(2016年26期)2016-06-15 20:27:19

能源(2016年11期)2016-05-17 04:57:24

中国工程咨询(2011年4期)2011-02-14 01:22:42