CEO特征对公司研发投资的影响研究

2018-03-30 06:37郭文英郭慧婷

西安财经大学学报 2018年1期

苏 坤,郭文英,郭慧婷

(1.西北工业大学 管理学院, 陕西 西安 710129;2.长安大学 经济与管理学院, 陕西 西安 710064)

一、引 言

创新是当前社会热点,近年来中央政府相继出台了二十余份促进创新发展的制度文件,把创新提到了一个前所未有的战略高度。习近平总书记也指出我国科技发展的方向即是创新、创新、再创新。创新是支撑一个国家经济持续发展与科技长远进步的持久驱动力,已经提升为我国的国家战略。作为国家经济体的重要组成部分的企业,无疑是中国创新体系的重要推动者。创新的基础是持续不断的研发投入,研发投资也常被作为衡量企业创新的关键指标(Koh & Reeb,2015)[1]。对企业研发投资的探讨也成为学术界的研究热点。尽管近年来我国企业越来越重视研发投资,但与西方发达国家相比,企业的研发投资水平还有很大差距(李诗田和邱伟年,2015)[2]。

Hambrick和Mason(1984) 引入人口统计学的方法,提出著名的“高层梯队理论”[3],发现高管层人口学特征对公司决策具有重要影响。研发投资作为一项重要的公司战略决策,CEO必然发挥着关键作用,因而也必然受制于CEO的过往教育背景、生活经历以及所处的环境。国内外学者分别从管理层的多个方面特征出发,研究了高管层与研发投资间的关系,但往往局限于高管层特征的少数方面,缺乏系统全面的深入分析。基于此,本文将企业研发投资与“高层梯队理论”结合起来,以我国沪、深A股市场披露研发投资的公司为研究对象,系统全面探讨CEO特征是如何影响公司研发投资的,并提出相关促进企业研发投资的政策建议。

二、理论分析与研究假设

年龄决定着CEO的阅历与风险态度,进而影响其行为决策。一般来说,一个人年龄越大,越倾向于保守与规避风险,而年轻人则比较激进,喜欢冒险。Wiersema和Bird (1993)发现年轻的CEO有着更强的冒险与创新精神,偏好于激进的公司战略[4]。研发投资属于高风险投资行为,并且投入多、回报周期较长、回报具有很大不确定性(Driver & Guedes,2012)[5],虽然长远来看有利于企业价值增加,但会降低短期利润水平(刘振,2014;李子彪等,2016;Zona,2016)[6-8]。因此,年龄较大的CEO限于精力与体力限制,往往不愿冒险而进行高风险的研发投资;而年轻的CEO则基于未来职业生涯的考虑,偏好于激进投资政策以显示其更高的能力与管理水平(信号传递效应,Prendergast和Stole,1996)[9]。基于以上分析,提出假设1:

假设1:CEO年龄与公司研发投资负相关。

教育程度反映了一个人的技能基础和综合素质。CEO教育程度越高,往往具备更好的认知能力与知识储备,收集、分析与处理所做决策信息的能力就越强,也越能适应复杂、变化的动态环境与感知创新的需要(Wiersema和Bantel,1992)[10],对研发投资的驾驭能力也越强。同时,教育程度越高的CEO也越能认识到研发投资的重要价值,更加重视研发投资(文芳,2015)[11]。综合分析,教育程度更高的CEO具有更强的研发决策信息获取与处理能力,更容易接受变化和乐于创新(宁静和井润田,2009)[12],更能抓住研发投资机遇,迅速准确地进行研发投入。基于以上分析,提出假设2:

假设2:CEO教育程度与公司研发投资正相关。

性别认同理论认为女性在做决策时往往比男性更为谨慎与保守,倾向于回避不确定性和风险(Powell & Ansic,1997;Huang & Kisgen,2013)[13-14]。Peng和Wei (2007)研究发现,男性CEO相比女性CEO更偏向于激进型公司战略。同时从CEO过度自信的角度,男性CEO往往也会比女性CEO更为过度自信[15],而管理层的过度自信会促进企业创新投入(林慧婷和王茂林,2014)[16]。基于以上分析,提出假设3:

假设3:男性CEO公司相比女性CEO公司研发投资水平更高。

CEO的任期直接与其对公司各方面信息的掌控程度紧密相关,任期越长,CEO的经营阅历、企业相关知识与经验就越丰富,对企业的控制力也就越强(文芳,2015)[11],才能更了解企业长远发展需要什么类型的投资,包括研发投资等。任期越长,CEO的管理能力与控制力越强,就越能预期到研发投资能给企业和自身带来的好处,进而倾向于研发投资。另一方面,随着任期的延长与报酬水平的提高,CEO也越来越重视非报酬因素,包括获得更高的评价、展现自身经营才能等(刘运国和刘雯,2007)[17],而研发投资有利于公司的长远发展,给高管带来更高的成就感,能够更好地满足CEO的这种需求。基于以上分析,提出假设4:

假设4:CEO任期与公司研发投资正相关。

管理层持股作为一种长期激励机制,将CEO利益与股东长远价值统一起来,具有利益趋同效应,能够有效地缓解管理层与股东间代理冲突,促使双方风险共担、利润共享(苏坤,2015)[18],进而解决公司创新动力不足的问题,拥有股权的管理层会为了企业长远利益倾向于更多创新投资(陈金勇,汤湘希和孙建波,2015)[19]。Lin et al(2011)发现CEO的股权激励对于公司创新投入和绩效均具有显著的正向效应[20]。夏芸(2014)的研究也表明给予CEO股权激励能够减少其机会主义行为,促使其有动机做出有利于公司长期价值最大化的行为,提高研发投资力度[21]。基于以上分析,提出假设5:

假设5:CEO持股有利于企业研发投资。

两职兼任赋予CEO比较大的自主权,能够强化其领导权威,更有利于适应多变的外部市场,提升创新自由,更可能增加研发投资(薛跃和陈巧,2014)[22]。同时,以社会心理学为基础的权力接近——抑制理论也表明权力的提高可以激发“行为接近系统”,这时CEO更可能关注事物的正面产出方面,而降低权力则会激发“行为抑制系统”,使CEO的注意力集中于避免负面产出方面(Keltner et al.,2003)[23]。不同的权力导致不同的系统发挥作用,权力较大的管理层倾向于激进型决策,而权力较小的管理层则倾向于稳健型决策(周建、许为宾和余耀东,2015)[24]。因此,权力较大的CEO会更倾向于风险型研发决策。基于以上分析,提出假设6:

假设6:CEO两职兼任与公司研发投资正相关。

三、研究设计

(一)变量设计

1.被解释变量设计

本文的被解释变量是对公司研发投资的衡量。由于公司主要是基于当期营业收入来确定研发投入水平的,参照以往研究,本文主要采用研发投入与公司营业收入的比值来衡量公司研发投资水平。

2.解释变量设计

本文所涉及解释变量主要是对CEO特征的测度,具体包括:CEO年龄、教育程度、性别、任期、是否持股以及CEO兼任情况等。使用CEO在当年年末实际岁数(以年为单位)来表示CEO年龄(CEOage)。使用序列变量表示CEO教育程度(CEOedu),具体来讲,当CEO教育程度为中专及以下时,取值为1;教育程度为大专时,取值为2;教育程度为本科时,取值为3;教育程度为硕士时,取值为4;教育程度为博士时,取值为5。使用虚拟变量来表示CEO性别变量(CEOgender),当CEO为男性时,取值为1,否则为0。使用CEO任职时间长短表示CEO任期(CEOtenue)。使用虚拟变量来衡量CEO是否持有公司股权(CEOequity),当CEO持有股权时,取值为1,否则为0。使用虚拟变量来表示CEO兼任情况(CEOdual),当CEO兼任公司董事长时,该变量取值为1,否则为0。

3.控制变量选择

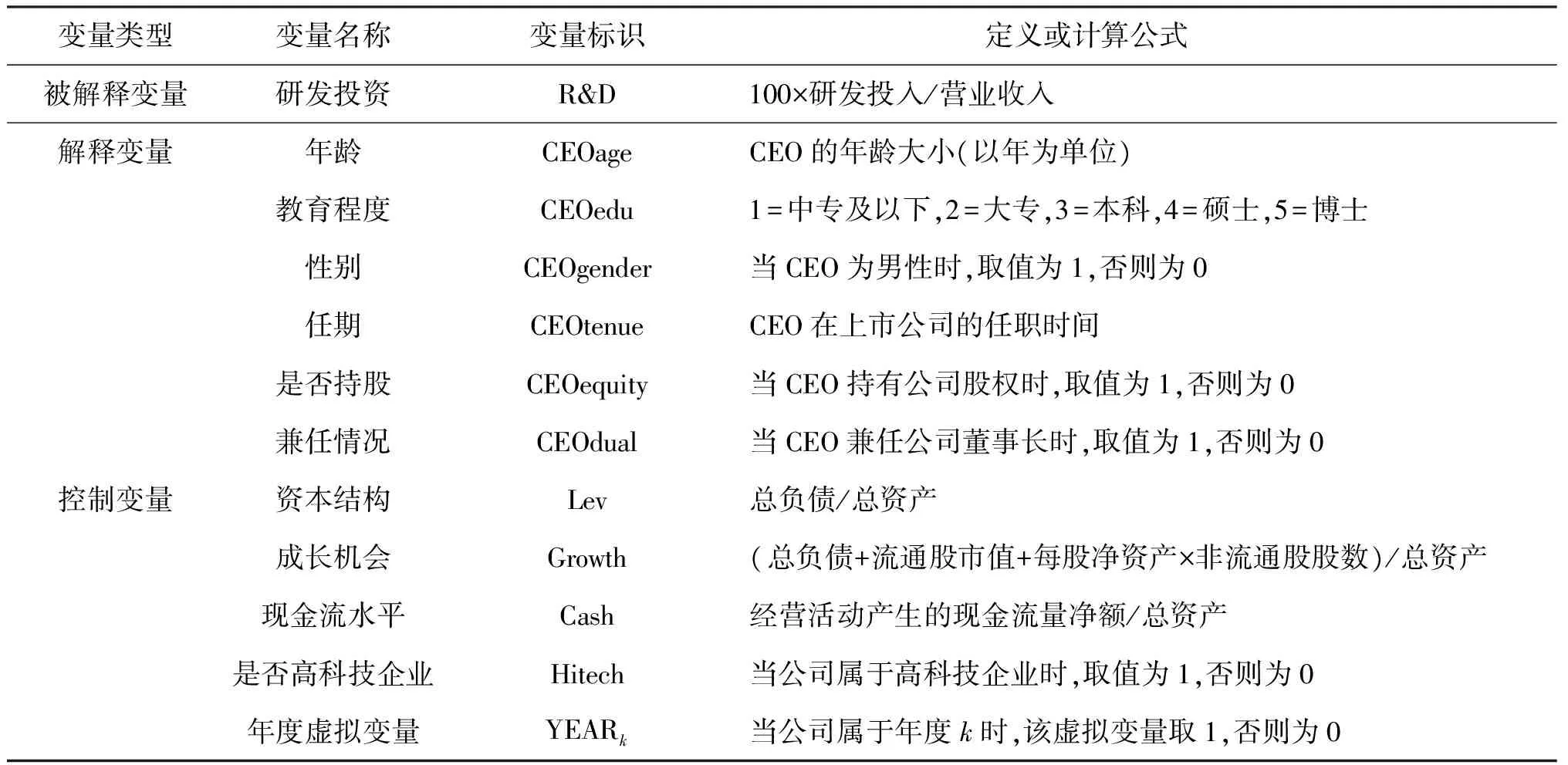

基于前人研究,选取以下控制变量。①资本结构。一般而言,债权人倾向于公司采取稳健的投资行为,以回避风险,负债水平与研发投资负相关,采用期末总负债与总资产之比来表示资本结构。②成长机会。采用Tobin’Q值来测度公司成长机会(非流通股的市值采用其面值来替代)。③现金流水平。充足的现金流对于保持研发投资持续性具有重要的意义,使用企业经营活动产生的现金流量净额与总资产之比来衡量。④是否高科技企业。参照中国国家统计局《高技术产业统计分类目录的通知》,将化学原料及化学制品制造业(C43)、化学纤维制造业(C47)、电子制造业(C5)、医疗器械制造业(C7340)、航空航天器制造业(C7530)、仪器仪表制造业(C78)、医药生物制造业(C8)和信息技术业(G)划分为高科技行业。此外,在回归时还控制了年度。各变量汇总如表1所示。

表1 变量定义明细表

(二)样本与数据来源

选取沪、深两市2009—2012年A 股主板披露研发投资的公司作为初始样本,并按照以下标准对样本进行筛选。①剔除金融、保险类行业观测值;②剔除ST、PT类样本;③剔除存在相关缺失数据的样本。经过上述筛选,共得到1432个样本观测值(由于数据披露的原因CEO教育程度与是否持股变量缺失部分样本量)。为克服极端值不利影响,对所有连续变量进行了上下1%的Winsorize 处理。本研究所用研发投资的数据通过手工查询上市公司年报获得,其他数据均来源于国泰安中国股票市场数据库(CSMAR)。

(三)研究模型

采用如下多元回归模型来验证CEO特征对公司研发投资的影响。

R&Dit=α0+β1CEOit+β2Levit+β3Growthit+β4Cashit+β5Hitechit+β6YEAR+ε

其中,CEOit表示本文所要研究的上述CEO特征变量;α0表示截距项,β表示回归系数,ε表示误差项,i表示公司,t表示时间。

四、实证研究

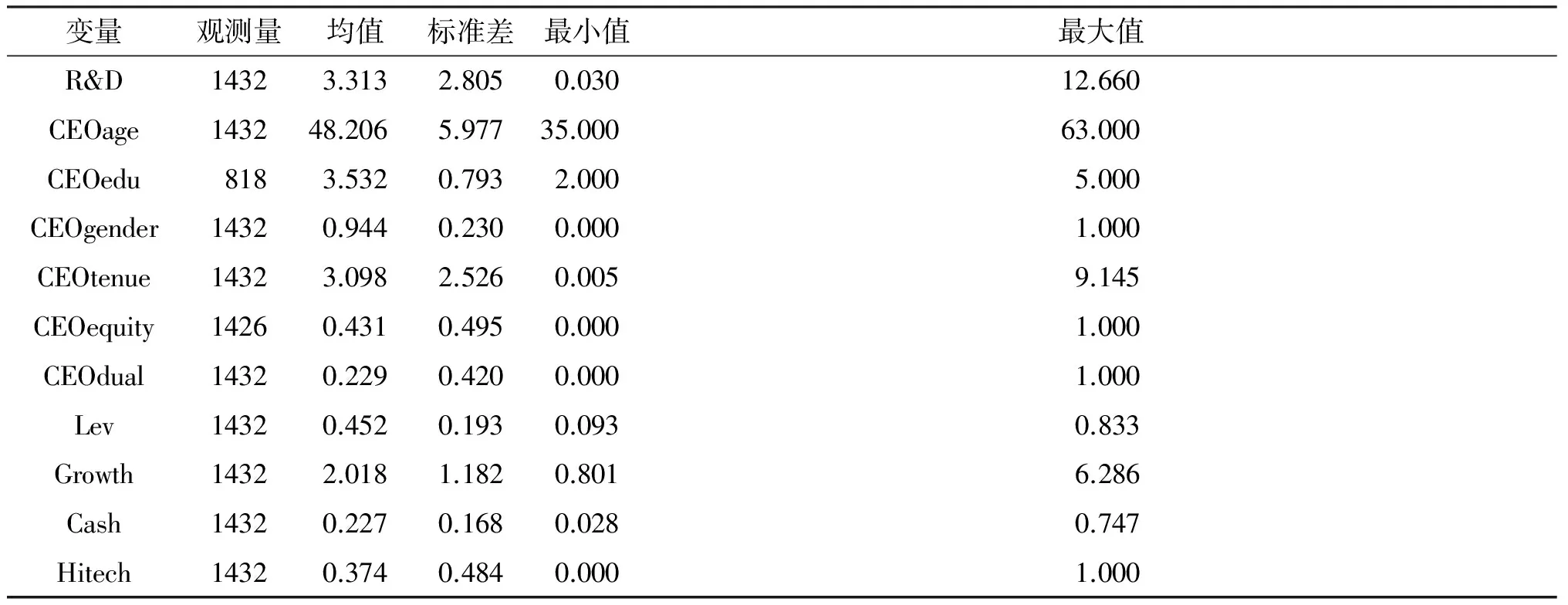

(一)描述性统计分析

描述性统计结果见表2。研发投资占营业收入比例均值为3.313%,研发投入相对较低。CEO年龄平均为48.2岁,最小为35岁,最大为63岁。CEO教育程度最低为大专,最高为博士,教育程度整体较高。上市公司CEO以男性为主,占比达到94.4%。CEO任期平均为3年左右,大约43.1%的CEO持有公司股权,总经理与董事长兼任的比例达到22.9%。披露研发投资公司的资产负债率均值为45.2%,债务水平较为折中。现金流占总资产的比例均值为22.7%,且各公司间存在较大差异,高科技公司约占全体样本的37.4%。

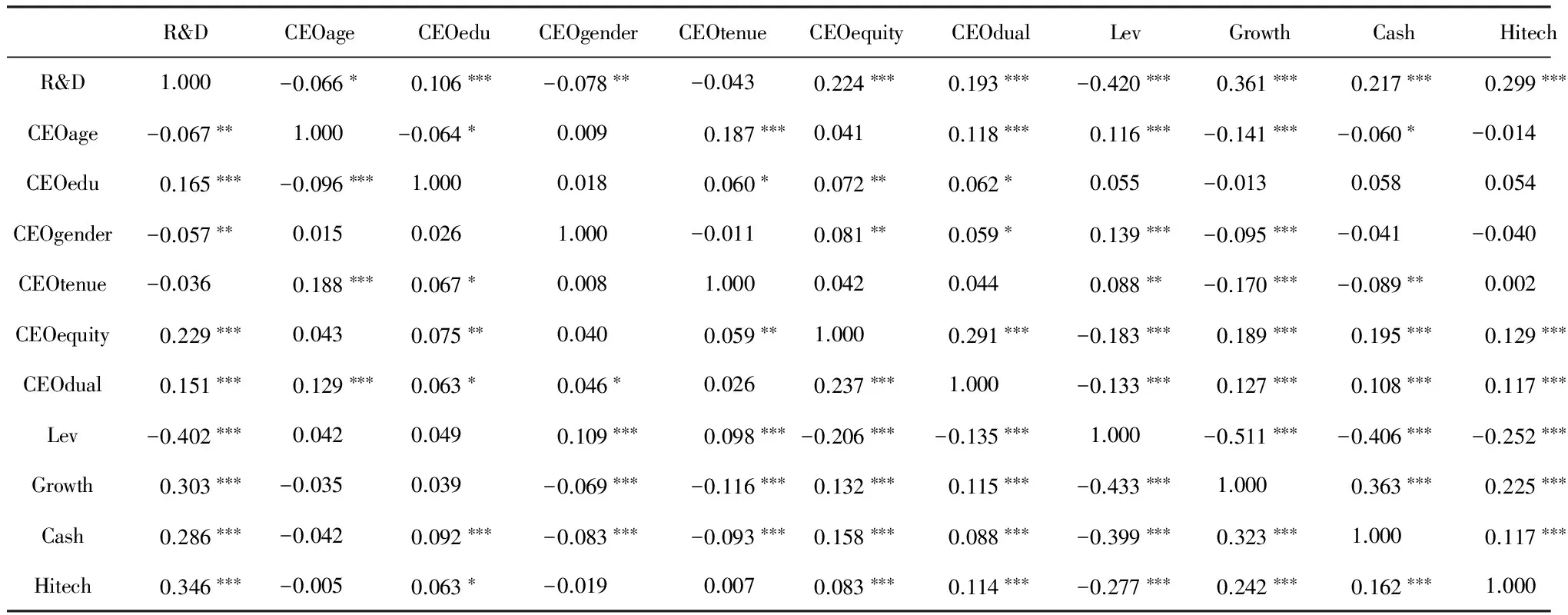

(二)相关性检验

各变量相关性系数见表3,左下部分为Pearson相关性系数,右上部分为Spearman等级相关系数。CEO年龄、性别与公司研发投资显著负相关,CEO教育程度、是否持股以及兼任董事长与研发投资显著正相关,而CEO任期与研发投资的负相关关系不显著。资本结构与研发投资显著负相关,而成长机会、现金流水平以及是否高科技企业与研发投资显著正相关。

表2 描述性统计分析表

表3 各变量Pearson和Spearman相关性检验表

注:***、** 和*分别表示在1%、5%和10%水平上显著;相关变量进行了上下1%的缩尾。

(三)多元回归分析

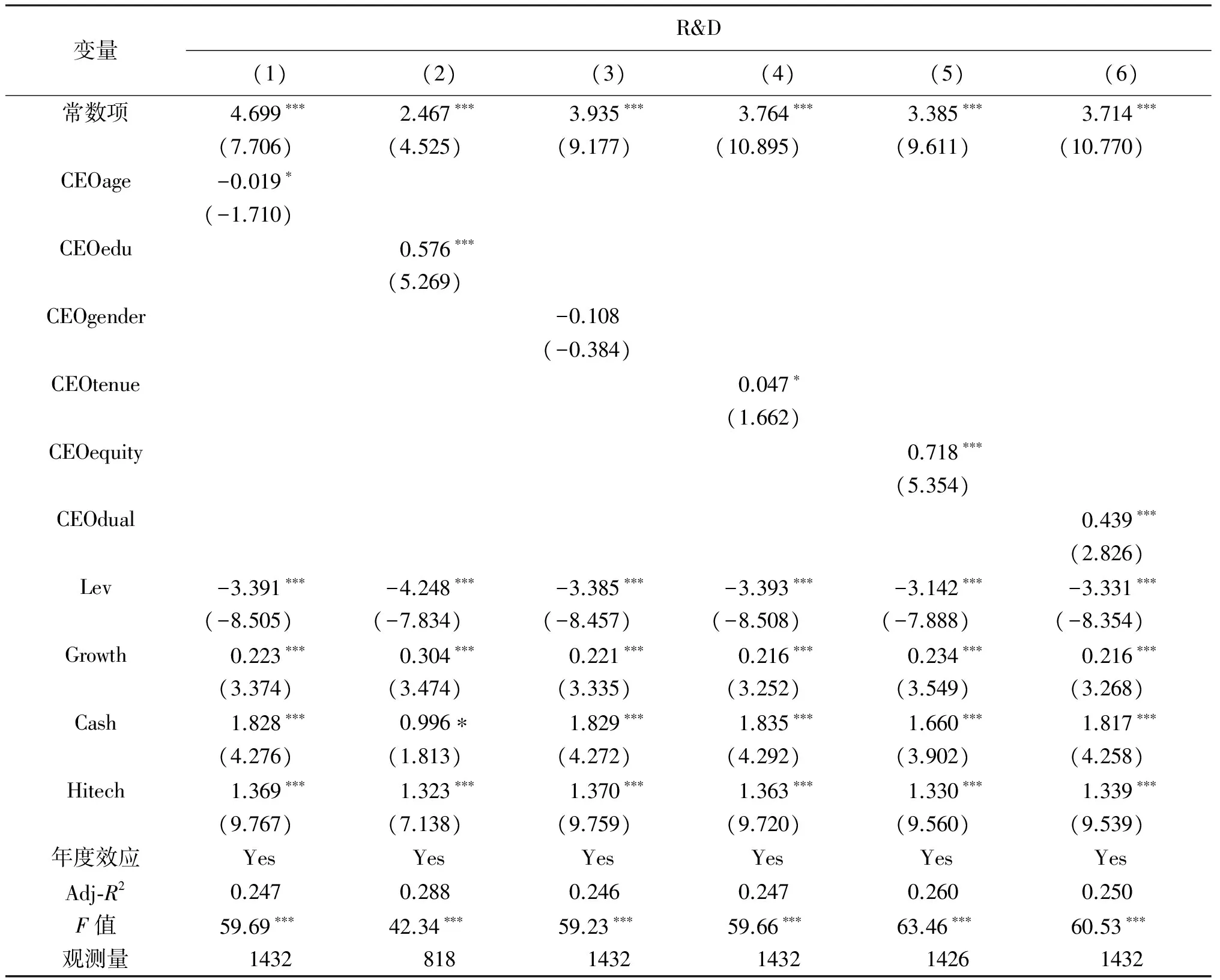

基于前文模型通过多元回归分析对CEO特征与公司研发投资间关系检验的结果如表4所示。从该表第(1)列可以看出,在控制其他影响公司研发投资因素的情况下,CEO年龄对公司研发投资具有显著的负向影响(10%的显著性水平),说明随着年龄的增大,CEO倾向于保守与规避风险,会减少未来收益具有很大不确定性的研发投资。从第(2)列可以看出,CEO教育程度在1%的显著性水平上对公司研发投资具有显著的正向影响,说明教育程度较高的CEO更能意识到研发投资的重要价值,也具有更强的研发决策信息获取与处理能力,进而更能抓住研发投资机遇进行投入。从第(3)列可以看出,CEO性别对公司研发投资的影响并不显著,说明不同性别的CEO在研发投资上并没有明显的差异。从第(4)列可以看出,CEO任期对公司研发投资具有显著的正向影响(10%的显著性水平),说明随着任期的延长,CEO的管理能力与控制力增强,有利于企业研发投资。从第(5)列可以看出,CEO是否持有公司股权在1%的显著性水平上对研发投资具有显著的正向影响,说明股权激励能够有效缓解CEO与股东间的代理冲突,规避CEO的短视行为,促进企业研发投资。从第(6)列可以看出,CEO与董事长兼任对公司研发投资具有显著的促进作用,说明两职兼任赋予CEO更大的自主权,能够强化其领导权威和创新自由,增加公司研发投资。

从表4控制变量的影响看,资本结构与公司研发投资显著负相关,过高的负债水平制约了公司的研发投资活动;成长机会与研发投资显著正相关,成长机会越多的企业研发投资活动就越多。现金流水平与公司研发投资显著正相关,现金流越充足的公司也就越有能力进行研发投资。高科技企业的研发投资水平显著高于普通企业。

表4 多元回归分析

注: ()内表示t值;*、**、***分别表示在10%、5%和1%水平上显著; 相关变量进行了上下1%缩尾。

五、研究结论

本研究以我国沪、深两市2009—2012年主板披露研发投资数据的上市公司为研究对象,从CEO年龄、教育程度、性别、任期、是否持股以及CEO与董事长兼任情况等方面,深入研究了CEO特征对公司研发投资的影响。研究结果表明:随着年龄的增大,CEO倾向于保守与规避风险,会减少研发投资;CEO教育程度的提高有利于促进企业进行研发投资;随着任期的延长,CEO管理能力与控制力增强,进而促进研发投资;CEO持股能够促进企业进行研发投资;CEO与董事长兼任的公司具有相对较高的研发投资水平,而不同性别的CEO在研发投资上并没有明显差异。

上述结果表明,CEO作为管理层的核心成员,对公司研发投资具有显著的影响。鉴于研发投资对于企业创新和长远发展的重要价值,在探讨企业研发投资问题时,必须给予CEO这一角色充分的关注。要提升企业创新水平、促进企业长远发展,必须选拔合适的CEO,并给予其充分的授权与激励。研究局限性在于由于研发投资信息与CEO特征信息披露不充分,本文仅选取了披露研发投资(研发支出大于零)与CEO特征信息的样本,导致样本量相对较少,存在一定的缺失值。

[1]Koh P S,Reeb D M.Missing R&D [J].Journal of Accounting and Economics,2015,60(1): 73-94.

[2]李诗田,邱伟年.政治关联、制度环境与企业研发支出[J].科研管理,2015,36(4): 56-64.

[3]Hambrick D C,Mason P A.Upper echelons: The organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2): 193-206.

[4]Wiersema M F,Bird A.Organizational demography in Japanese firms: group heterogeneity individual dissimilarity and top management team turnover[J].Academy of Management Journal,1993,36(5): 996-1025.

[5]Driver C,Guedes M J C.Research and development,cash flow,agency and governance: UK large companies[J].Research Policy,2012,41 (9): 1565-1577.

[6]刘振.CEO 年薪报酬、研发投资强度与公司财务绩效[J].科研管理,2014,35(12): 129-136.

[7]李子彪,刘磊磊,Huang weihua.高管薪酬差距对公司绩效的影响——以CEO是否薪酬最高者的分析为例[J].西安财经学院学报,2016(3):75-80.

[8]Zona F.Agency models in different stages of CEO tenure:the effects of stock options and board independence on R&D investment[J].Research Policy,2016,45(2):560-575.

[9]Prendergast C,Stole L.Impetuous youngsters and jaded old-timers:acquiring a reputation for learning[J].Journal of Political Economy,1996,104(5):1105-1134.

[10] Wiersema M,Bantel K A.Top management demography and corporate strategic change[J].Academy of Management Journal,1992,35 (1):91-121.

[11] 文芳.董事长特征、债务约束与企业R&D投资[J].证券市场导报,2015(9):21-26.

[12] 宁静,井润田.CEO特征、R&D强度以及外部环境关系的实证研究[J].科研管理,2009,30(5):178-186.

[13] Powell M,Ansic D.Gender differences in risk behaviour in financial decision-making:An experimental analysis[J].Journal of Economic Psychology,1997,18 (6):605-628.

[14] Huang J,Kisgen D J.Gender and corporate finance:Are male executives overconfident relative to female executives? [J].Journal of Financial Economics,2013,108 (3):822-839.

[15] Peng W,Wei K C J.Women executives and corporate investment:Evidence from the S&P 1500 [R].Working paper,2007.

[16] 林慧婷,王茂林.管理者过度自信、创新投入与企业价值[J].经济管理,2014,36(11):94-101.

[17] 刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1):128-136.

[18] 苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015(3):14-25.

[19] 陈金勇,汤湘希,孙建波.管理层持股激励与企业技术创新[J].软科学,2015,29(9):29-33.

[20] Lin C,Lin P,Song F.Managerial incentives,CEO characteristics and corporate innovation in China’s private sector [J].Journal of Comparative Economics,2011,39 (2):176-190.

[21] 夏芸.管理者权力、股权激励与研发投资——基于中国上市公司的实证分析[J].研究与发展管理,2014,26(4):12-22.

[22] 薛跃,陈巧.CEO特征对R&D投入的影响[J].华东师范大学学报:哲学社会科学版,2014(6):129-138.

[23] Keltner D,Gruenfeld D H,Anderson C.Power,approach,and inhibition[J].Psychological Review,2003,110 (2):265-284.

[24] 周建,许为宾,余耀东.制度环境、CEO权力与企业战略风格[J].管理学报,2015,12(6):807-813.

猜你喜欢

家庭影院技术(2021年5期)2021-07-21

小学生学习指导(高年级)(2021年4期)2021-04-29

大众投资指南(2021年35期)2021-02-16

意林(2021年2期)2021-02-08

河北理科教学研究(2020年2期)2020-09-11

四川党的建设(2018年18期)2018-10-17

金融博览(2016年12期)2017-01-09

新高考·高二数学(2014年7期)2014-09-18

汽车与新动力(2014年5期)2014-02-27

环球时报(2012-03-21)2012-03-21