美联储缩减资产负债表及影响分析

2018-03-27 08:45乔慧

财政科学 2018年2期

乔慧

美联储2017年6月份公开市场委员会会议将缩减大规模资产负债表正式提上日程。加息和缩表都是美联储实现国内货币政策目标的重要手段,但两种政策选择产生的直接影响完全不同。美联储缩表可能以怎样的规模和节奏推进,将带来资产负债表怎样的变化,对其他经济体的溢出效应如何,现简要分析如下。

一、缩表是美联储货币政策正常化的必然步骤

美联储公开市场委员会2014年9月份公布的《货币政策正常化原则及计划》指出:美联储货币政策正常化包括两大举措:加息和缩表;缩表将以渐进的、可被预期的节奏进行。2017年6月份公开市场委员会会议决定,如果经济增长符合预期,将在较短时间内启动缩表。

加息与缩表结合进行,一方面有利于平衡地收紧金融市场,减少美联储对整个金融体系的干预。另一方面,加息已使短期利率驶离有效下限,为美联储缩减大规模资产负债表可能造成的负面影响创造了一定政策空间。

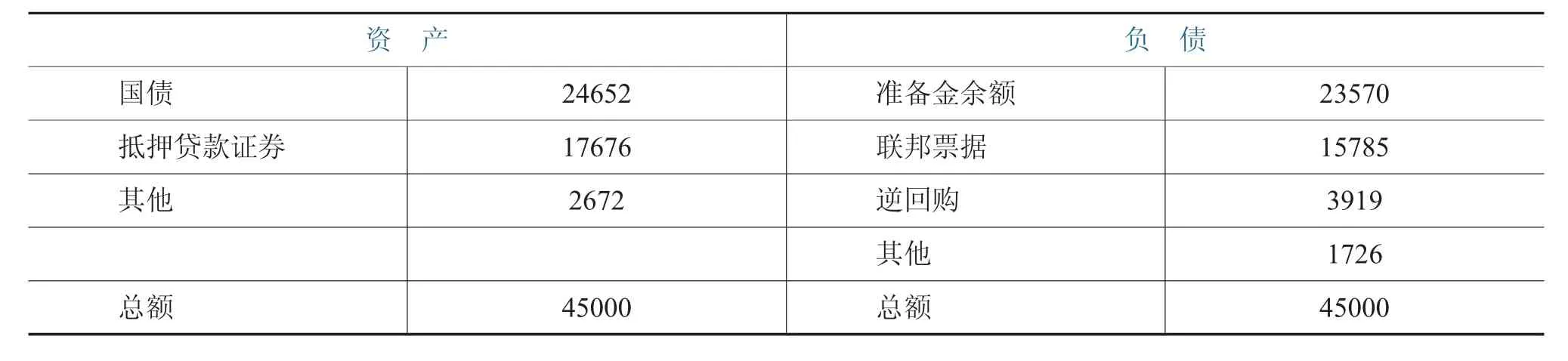

表1 2017年9月6日美联储资产负债表构成单位:亿美元

金融危机以来,美联储资产负债表规模增加4倍,由危机前的不到9千亿美元增至4.5万亿美元,GDP占比由6%升至24%。除资产增加外,资产负债表构成也发生巨大变化。危机前,美联储负债主要是货币,占比约90%;但三轮量宽后,货币占比降至35%(约1.58万亿美元),负债端主要构成变为银行准备金余额,约2.36万亿美元。在资产端,国债占比由危机前的17%升至55%(约2.47万亿美元),抵押贷款证券从无到有,占比升至39%,约1.77万亿美元。

二、美联储缩表的规模和节奏

(一)缩表规模受诸多因素影响

美联储资产规模的合理水平受诸多因素影响,包括货币政策操作工具的选择以及通货需求变化。

美联储缩表规模与货币政策工具的选择密切相关。倾向于重回危机前政策框架者认为,尽可能缩减资产负债表规模可以最大限度减少金融市场干预,保证货币政策独立性。而现行货币政策框架支持者认为,大规模资产负债表有助于金融市场稳定,可促进货币政策传导,潜在的财政风险也是可控的。若采用现行货币政策框架,即通过超额准备金率和隔夜逆回购确定联邦基金利率下限和上限,则缩表规模有限①因为该框架要求银行准备金处于饱和状态:当央行不设超额准备金率的情况下,市场确定的准备金收益率为零。。美联储前主席伯南克推算,现在实施超额准备金率所需的准备金余额至少在1万亿美元以上,因此美联储当前的最优资产负债表规模约2.5万亿美元,而未来10年还将随银行负债和国内名义GDP增加而增长至4万亿美元甚至更大规模。

通货需求增长是影响美联储缩表规模的另一个重要因素。一国央行资产负债表规模需与公众货币持有量相当。金融危机前,流通货币②包括公众持有的现金和银行系统库存现金。https://fred.stlouisfed.org/series/WCURCIR。量约8000亿美元,美联储资产负债表规模略大于此。而现在流通货币增至1.5万亿美元,意味着美联储需要一个比危机前更大规模的资产负债表。美联储估计,至2025年底,流通货币量将增至2.03万亿美元以上,美联储资产负债表规模2.3万亿-2.8万亿美元,其中,国债规模1.5万亿-2万亿美元,MBS规模5250亿-9500亿美元。因此,即便美联储决定回到危机前的货币政策操作框架,资产负债表削减也不到一半。

(二)缩表操作方式

具体操作上,美联储计划通过停止到期债券再投资的方式“渐进”地缩表,并设定:第一季度每月缩减60亿美元国债和40亿美元MBS;此后每季度增加一倍,直至达到每月缩减300亿美元国债和200亿美元MBS的规模。

截至2017年9月6日,美联储持有3个月内到期国债约386亿美元,3个月-1年内到期国债3234亿美元,1-5年到期国债1.145万亿美元,MBS中未来一年无到期债券,1-5年内到期约9100万美元,5-10年内到期约129.56亿美元,5-10年内为176亿美元,10年以上约1.75万亿美元。MBS在到期前需每月偿还本金,纽联储预测,MBS本金偿还约为200亿美元/每月。据此估算,每月缩表规模与美联储公布的缩减上限基本一致。实施缩表后,第一年将缩减3000亿美元,之后每年缩减6000亿美元。

纽联储认为,如果从2018年一季度开始正式实施缩表,根据资产负债表的最终规模,美联储将于2020-2023年实现投资组合正常化;一种情境是,缩表在2021年四季度完成,最终资产负债表规模约2.9万亿美元;第二种情境下,缩表于2020年一季度完成,最终规模约3.5万亿美元;第三种情境下,缩表于2023年三季度完成,最终资产负债表规模2.4万亿美元。

三、缩表带来的资产负债表变化及影响

美联储缩表的直接后果是准备金余额的减少。例如,停止到期国债再投资时,财政部向美联储支付等额国债票面价值,美联储负债端的国库一般账户(TGA)余额下降,资产端的国债持有量减少,美联储资产负债表缩小。但一般情况下,财政部在旧债到期后会发行新债,以维持国库一般账户资金不变。由于美联储到期债券不再投资,需要其它部门购买新发行的国债。无论是金融机构还是公众,都会使美联储资产负债表中的TGA账户资金不变,而准备金余额减少,资产负债表规模缩小。

同理,MBS到期停止再投资时,美联储准备金余额减少,资产负债表缩小。到期MBS与国债的主要区别在于:国债利息和本金偿付可预测,而到期MBS的偿付难以预测。因为MBS为抵押贷款支持债券,本金和利息的偿付取决于家庭如何偿还抵押贷款。大多数抵押贷款为定期摊销,即按家庭的每月偿付额逐步减少MBS本金,但家庭也可以选择提前偿还。

缩表减少的准备金,是美联储在实施量化宽松政策时为购买资产而发行的①美联储购买债券需要发行准备金,即以电子方式将准备金记入出售债券的银行联储账户中。,即美联储通过非常规货币政策,将高质量抵押物资产换为货币。这些货币一部分被金融机构用于投资组合再平衡,另一部分则仍存放于美联储赚取超额准备金利息。可见,量宽政策增加的流动性主要仍存于联储内部,缩表对整体流动性的影响有限,如谨慎引导市场预期,则不会造成剧烈的流动性紧张和市场波动。

与加息直接影响短期利率不同,缩表直接影响长期债券期限溢价。美联储减持国债和MBS降低了市场有效需求,提高了长期债券期限溢价,将推升长端利率。由于美联储持有长期债券占比较高,因此缩表在流动性、利率等方面的影响都在长端更明显。

四、缩表的溢出效应

美联储缩表将对其他国家的金融状况产生影响。随着其他主要发达经济体开启货币政策正常化进程,各国央行加息和缩表的节奏与时间,以及加息和缩表两大工具的搭配使用,将对利率、汇率和全球金融形势有重要影响。

美联储研究显示,加息比缩表对汇率有更大影响。因此,当美联储加息不缩表时,实际汇率较快上行,长期债券收益率也面临上行压力,强势美元和国内市场需求旺盛将使美国实际净出口大幅下滑,相当于其他国家净出口增加。而具体的外溢效应取决于其他国家的经济环境和央行如何作出反应。如果某国利率处于有效下限,则美联储加息将对其经济产生积极作用;如果某国经济已接近潜在产出,则该国央行需收紧货币政策保证供需平衡。若美联储暂停加息,并通过缩表收紧货币政策,则对汇率和净出口的影响都小于加息不缩表。

如果其他大国央行也加入加息或缩表行列,且收紧幅度一致,则相互间汇率和进出口相对稳定,美联储缩表的溢出效应或将更大。

目前主要发达经济体的货币政策并不同步,美联储货币政策正常化进程最快,欧洲、英国、日本央行仍在实施资产购买计划。其他发达经济体的购债计划会压低长期债券收益率水平,在全球范围内对长期债券期限溢价构成下行压力。例如,美联储释放缩表信息后的一段时间内,美10年期国债收益率增幅寥寥;而欧央行宣布缩减购债规模后,美国长期债券收益率显著提高。

五、对我国的影响

美联储暂停加息启动缩表,美元短期内会较为弱势,中美利差扩大,人民币贬值预期将获得修正。近两个月来人民币对美元汇率较大幅度上涨,中美10年期国债收益率利差增至近160个基点,此外,在我国金融去杠杆政策下,利率对汇率形成支撑。因此短期看资金外流压力不大。

中长期看,全球流动性收紧,中美利差或收窄,海外风险尤存。欧洲央行已于2018年1月份缩减购债规模,英国央行也于2017年11月份宣布了10年来的首次加息。随着发达经济体货币政策正常化的启动,全球流动性收紧,将提升长期美债收益率,中美利差收窄,制约我国利率下行空间,增加我国货币政策操作难度。此外,美联储缩表的实际规模和节奏还将依经济基本面及金融市场反应而定,尤其是如果通胀超预期上行,加息和缩表进程提速,可能会对经济和金融市场带来较大负面冲击,对我国金融稳定和外部环境带来风险。我国应保持警惕,做好预案,积极应对。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

科学导报(2019年38期)2019-09-03

现代营销(创富信息版)(2018年8期)2018-09-08

自然资源情报(2018年6期)2018-07-22

自然资源情报(2017年2期)2017-11-26

中小学心理健康教育(2017年19期)2017-07-13

学理论·下(2017年1期)2017-02-18

人民中国(日文版)(2016年10期)2016-08-23

数学学习与研究(2016年9期)2016-05-14

齐鲁周刊(2015年38期)2015-12-11