小微金融信用风险成因及化解策略分析

2018-03-21 06:08周宏波明川智

财经界·下旬刊 2018年1期

周宏波 明川智

摘要:随着我国经济进入新常态,产业机构的转型,小微金融信用风险呈现高发态势,引起金融界的普遍关注。

关键词:小微企业 不良资产 信用风险

一、小微金融信用风险成因分析

据统计,截止2017年4月末,大中型企业不良率0.12%、小微企业4.16%、个人客户0.33%。可以看出我国小微企业远远超过大中型企业客户与零售客户。

现就生命周期理论、内生机制理论、外部风险、正向选择理论、信用意识等五个方面对小微企业的信用风险成因进行分析。

(一)小微企业内生机制较差

据我国商务部统计,中小企业的平均存活率只有3.5年,而小微企业只有2.9年,由于小微企业管理水平低下,财务制度不完善。在资金、人才、规模等方面具有天然劣势,無法准确的组织生产,导致生产与销售脱节等导致意外风险频发,从而导致生产经营的不稳定,容易诱发信用风险。

(二)外部风险对小微企业影响大

由于小微企业自体抵御风险能力低下,因此对外部环境的影响极为敏感。当前的宏观环境加速了小微企业的破产,加剧了信用风险的发生。

(三)市场正向选择,导致小微企业行业选择性差

当下信息越发透明,市场的正向选择导致很多利润较高或者风险较小的等垄断性行业具有极强的排他性,致使小微企业长期处于产业链尾端的根本原因,无法进入利润丰厚且风险较低的行业领域。

(四)小微企业信用意识薄弱,加剧信用风险的发生

由于市场信用体系不健全,对失信者惩罚过于宽松,违约收益远大于违约成本。导致小微企业信用意识薄弱,甚至时常出现“有钱不愿还”的现象。从而加剧了信用风险的发生,增大了不良资产的处置难度。

二、小微金融不良资产价值模型研究

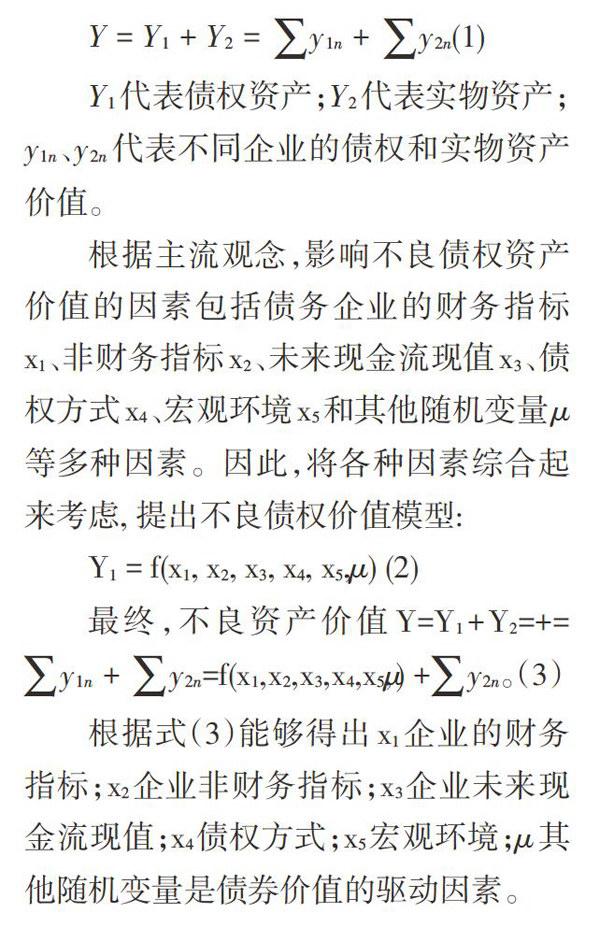

银行持有的不良资产主要有债权资产、实物资产和股权资产组成,根据小微企业的特点,股权价值的边际效应过低,在此忽略不计。因此,只考虑持有的债权资产与实物资产。但是银行持有的债权和实物资产分散于各个企业,所以持有不良资产的总价值可以表示为:

三、小微金融不良资产处置策略

根据不良资产价值模型,从银行内外部的角度分析,笔者认为应构建三大风险管控机制与健全社会信用制度,来提升不良资产价值和加强信用风险的管控。

(一)构建不良资产处置机制

对不良资产根据客户配合度和处置难易程度分类,针对客户配合度高的,暂时经营困难而无法偿还债务的企业,可以采取债务延期或减免部分债务等方式,减少偿债压力提升其财务状况x1,激活企业的价值驱动因素,当企业经营情况好转时再由企业分期偿还债务。

针对客户配合度低、财务状况恶化x。、非财务状况x2均恶化、经营处于停产,未来现金流x3无法获得保证的小微企业,由于其债权价值驱动因素处于钝化状态,银行只能采取司法程序变卖资产、以物抵债或破产重组等方式尽可能多实现债权,减少损失。

(二)建立逾期贷款分析机制

对逾期贷款进行实时监控,按产品、按行业、按区域对逾期贷款结构进行充分合理的分析,然后根据分析结构,针对性地制定合理的解决方案。

(三)建立信用风险预警机制

建立对账单无回复、风险事件、贷后管理跟踪机制:对于银行对账单两次及以上无回复,已上报的风险事件、贷后管理异常的客户进行跟踪调查重点管控,并建立调查进度表。

(四)健全社会信用体制

建立和完善法律与经济信用体系对金融风险将产生巨大影响。政府可以把分散的信用和信誉信息整理起来,形成信用信息数据库,为全社会提供真实全面的信用服务。

通过上述方式,提高失信成本、打击失信行为,提高小微企业的信用意识,建立信用评估、监督、制约、惩处机制。最终达到小微企业不想违约,不能违约,不敢违约,形成信用秩序良好的金融环境。

猜你喜欢

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18