京津冀地区经济与金融发展互动关系的实证检验

2018-03-21 09:49沈浩鹏李程

统计与决策 2018年4期

沈浩鹏,李程

(1.天津财经大学经济学院,天津300322;2.天津工业大学,天津300387;3.对外经济贸易大学博士后流动站,北京100029)

0 引言

金融发展和经济增长的关系是经济学研究中被长期关注的课题,产生了很多观点。主流的观点是金融发展能够促进经济增长[1,2],认为金融发展能够通过分散风险、动员储蓄、处理信息、增强经济成果共享等方面有利于经济增长。从实证角度来看,区域经济发展和金融发展的因果关系和协整分析,在很多文献中均有大量的实证研究。有些学者证明了区域金融发展与区域经济增长的正向关系[3],有些学者研究了金融发展和经济增长的区域特征,认为我国不同区域的金融发展对自身经济增长的作用有所不同[4,5],同时金融发展随经济增长表现出明显的趋同性[6]。有些学者则研究了区域金融协同问题,认为京津冀区域整体发展动力不足、金融集聚程度较低[7,8],因此,应该充分发挥三地的比较优势,协调京津冀金融业的发展[9,10],实现金融一体化发展[11],同时通过金融业的集聚对京津冀区域的发展起拉动作用[12]。基于国内外的研究,本文对京津冀地区金融发展和经济增长之间互相影响的作用机制进行详细地剖析,并尝试刻画这种影响随着发展阶段变化的时变特征,为更为深入地认识三地之间金融发展对经济增长影响提供实证依据。

1 指标设定和方法选择

1.1 变量选取和数据来源

为进一步论证京津冀地区经济与金融发展之间是否存在如主流经济学家所认为的良性互动关系,选取合适的经济和金融变量,采用年度数据作为所选样本数据,来论证该区域金融发展对经济增长的作用。

样本选择金融机构存贷款总量finance用来衡量金融发展水平,而GDP(国内生产总值)作为反映经济增长的指标,样本数据来自1979-2016年间京津冀地区经济与金融的相关数据,数据来源于《中国统计年鉴》和wind网站。

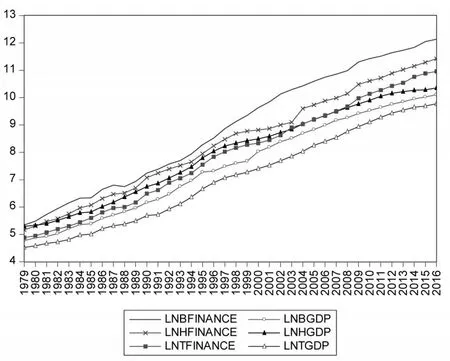

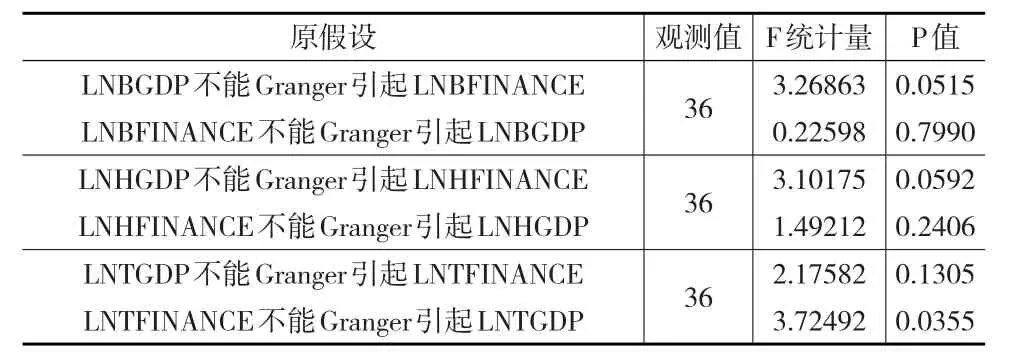

图1 京津冀GDP和金融发展变化趋势图

图1描述了北京、天津和河北省的GDP和金融发展变量的变化趋势,为了剔除价格的影响,对有所变量用三个地区的CPI进行了平减,得到相应的实际值。同时,为了消除异方差性,对所有变量都取了对数。其中,BFINACE、HFINANCE和TFINANCE分别表示北京、河北和天津的金融发展水平,BGDP、HGDP和TGDP表示三地的生产总值。从图1中可以看出,各个变量的变化趋势具有高度一致性,说明三地的经济发展和金融发展是密切相关的。

1.2 计量方法选择

为了刻画出三个地区各个变量之间的关系,以发现相应的经济规律,本文拟采用多种计量手段。

首先对数据进行平稳检验,如果数据平稳,可以直接采用Granger因果检验法来检验金融发展变量和经济增长变量之间是否存在因果关系;如果数据不平稳,先对数据进行差分后进行协整检验,再采用Granger因果检验法来检验。其次,为了捕捉金融发展对各地区GDP影响的时变特征,本文引入时变参数模型,刻画不同时间金融发展对GDP的拉动作用。最后,本文不仅研究京津冀金融发展对本地区GDP增长的影响,而且研究三个地区之间金融发展和GDP的互动关系,研究京津冀一体化背景下金融和实体经济的互相影响。本文分析借助Eviews9软件完成。

2 京津冀地区金融发展对经济的影响

2.1 数据的平稳性检验

如图1所示,描述性统计可以发现京津冀地区GDP和金融发展变量可能存在长期的稳定协整关系,应该先进行变量的平稳性检验。

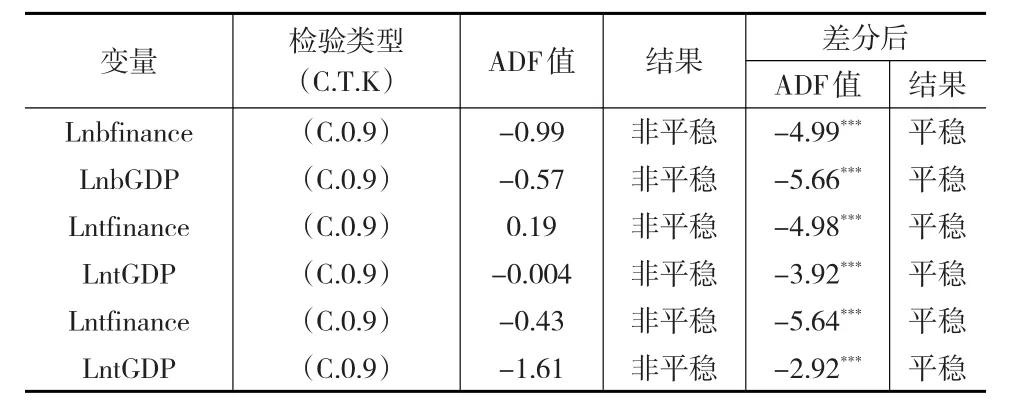

使用ADF检验法对各变量进行单位根检验,即检验数据是否具有平稳性(即不存在单位根),若数据是平稳的,就可以直接对数据进行格兰杰检验,以确定因果关系;若数据不平稳,此时可以对数据差分项进行ADF检验,检验差分项是否平稳,若协整阶数一致,则数据间可能存在协整关系,所谓的协整关系是指变量之间存在长期的稳定关系。单位根检验如表1所示。

表1 对各变量的单位根检验

通过ADF检验可知,各个变量均不平稳,而其一阶差分项却是平稳的,符合一阶单整,可以进行协整检验。

2.2 协整检验

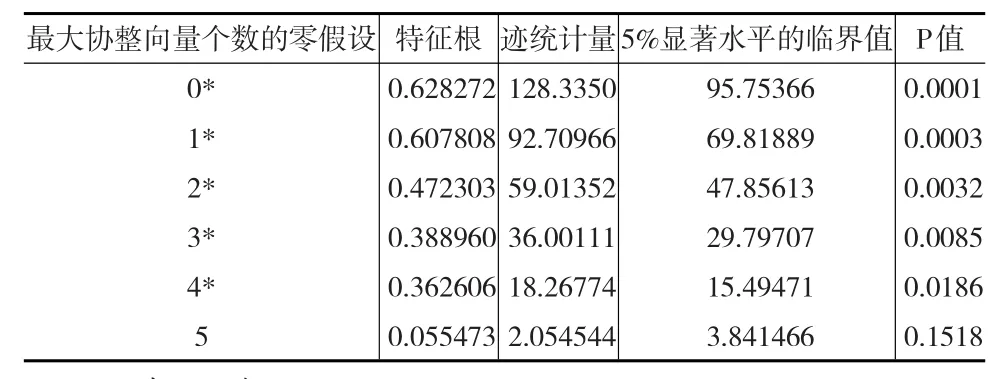

在检验协整关系时采用Johanson极大似然协整法来测定协整关系,相比较E-G两步法,Johanson极大似然协整法的误差更小,并且可以测定两个以上变量的协整关系。检验结果见表2。

表2 京津冀地区1979—2016年各变量的协整检验结果

由Jonhanson检验可知,六个变量之间存在着协整关系,可以对他们进行格兰杰因果检验以确定他们之间的因果关系。

2.3 格兰杰因果检验

格兰杰因果检验结果如表3所示。

表3 京津冀地区1979—2016年金融发展和GDP的格兰杰检验结果

表3的检验结果表明,京津冀地区的经济发展和金融发展均存在长期的单向因果关系。其中,北京和河北省的GDP增长是金融发展的格兰杰原因,但这两个地区的金融发展却不是其GDP增长的原因,而天津则相反,金融发展是天津GDP增长的格兰杰原因。

2.4 金融发展与GDP关系的时变参数模型

上文检验了各个变量的协整关系,协整关系刻画的是变量之间长期的稳定关系,但反映不出我国30多年以来经济结构变化对变量之间关系的影响,因此,本文引入状态空间模型,运用时变参数的方法来研究各地区金融发展与GDP反应弹性的变化。

模型设定如下。

量测方程:

状态方程:

由于各个地区的存款和贷款余额是累积值,本期值和上一期的值是密切相关的,因此假定GDP的金融发展弹性αt满足AR(1)过程。

通过卡尔曼滤波的估算,得到三个地区的量测方程和状态方程如下。

2.4.1 北京的弹性估计

量测方程:

状态方程:αt为北京GDP的金融发展弹性的变化,其变化趋势图如图2所示。

图2 北京GDP对金融发展的弹性变化趋势

2.4.2 天津的弹性估计

量测方程:

状态方程:

γt为天津GDP的金融发展弹性的变化,其变化趋势图如图3所示。

图3 天津GDP对金融发展的弹性变化趋势

2.4.3 河北省的弹性估计

量测方程:

状态方程:

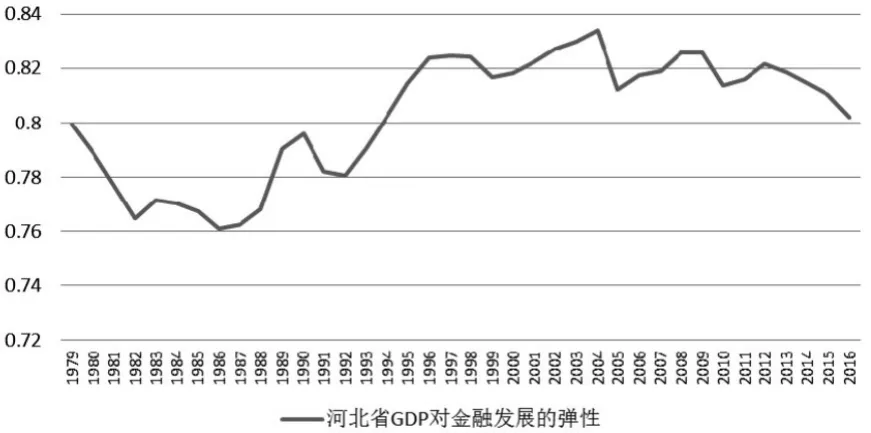

θt为河北省GDP的金融发展弹性的变化,其变化趋势图如图4所示。

图4 河北省GDP对金融发展的弹性变化趋势

综合来看,比较三个地区GDP对金融发展的弹性,可以发现金融发展对三个地区的不同影响。从弹性大小来看,金融发展在北京和天津对GDP的影响比较大,河北的影响相对较小。从弹性的变化趋势来看,北京的趋势是在波动中先下降后上升,后又趋于下降,目前呈现平稳上升态势;天津的趋势是波动中先下降,而后又趋于上升;河北的趋势是波动中上升后又趋于下降。从弹性大小来看,天津的弹性大小要明显高于北京和河北,尤其是北京的弹性在三个地区中是相对较低的。这个结果和上文的格兰杰因果检验有相合之处,北京和河北的金融发展都不是GDP增长的格兰杰原因,而天津则是格兰杰原因,说明至少数据角度上金融发展是推动天津市GDP增长的,而在北京和河北并不明显。时变参数模型也显示出北京的弹性值比较小,而河北近些年以来金融发展对GDP的影响在下降,说明这两个地区金融对实体经济的促进作用有待提高,尤其是北京作为金融中心城市,集中了大量的金融优质资源,应该引导这些资源向实体经济流动,支持实体经济发展,而避免在金融领域内空转。

3 京津冀地区金融发展与经济增长的关系

3.1 计量模型选取

为了探讨各个地区之间金融和实体经济相互作用的关系,本文利用向量自回归(VAR)模型中的脉冲响应函数分析京津冀金融发展的相互影响。上文已经证明了各个变量之间具有协整关系,因此可以构建VAR模型来检验各个变量的相互影响。

3.2 模型的平稳性检验

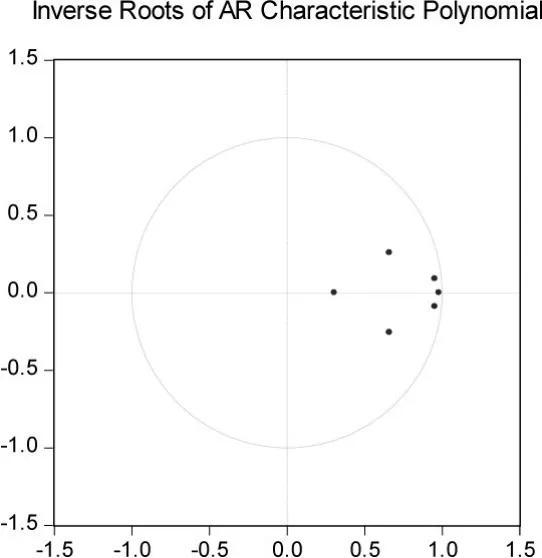

VAR模型的构建应该先检验平稳性,如图5所示。

图5 平稳性检验

图5显示,单位根都在圆内,说明模型是平稳的,可以做脉冲检验。

3.3 滞后阶数确定

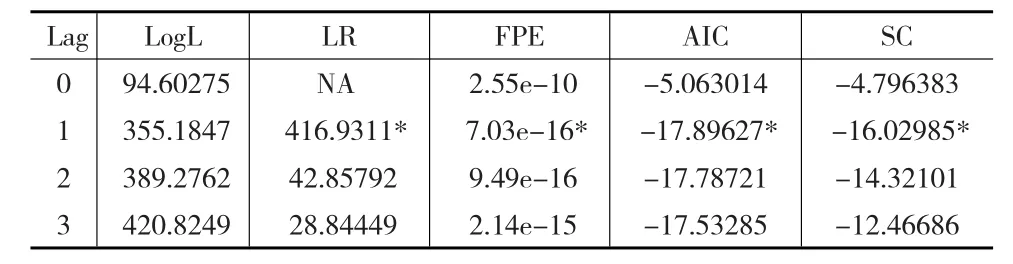

检验平稳性后,对滞后阶数进行确定,见表4。

表4 最优滞后阶数选择

依据AIC准则和SC准则,最佳滞后期为1期。

3.4 脉冲检验

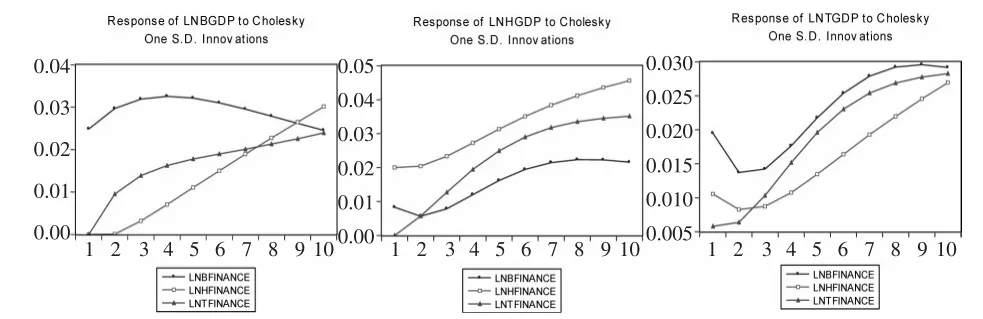

为了考察金融发展对各个地区GDP的影响,运用脉冲响应函数进行研究,选择冲击时间为10期。图6显示出北京、天津和河北省GDP对三个地区金融发展的响应函数,除去本地区金融发展的影响,北京GDP增长最开始受天津金融发展的影响比较大,但后期主要受河北的影响;相对北京的影响而言,河北GDP增长则更多受到天津金融发展的促进;天津的GDP增长受到北京金融发展的促进作用比自身金融发展的作用还要大。

图6 京津冀地区1979—2016年GDP对金融发展的脉冲响应函数

实证结果表明,京津冀地区的金融发展和GDP的相互影响非常明显,说明金融发展在这三个地区是能够促进经济增长的。但运用状态空间的时变参数模型发现,三个地区金融发展的影响则有所不同。天津地区金融发展对实体经济的促进作用越来越显著,可能的原因是近些年天津滨海新区的成长以及自贸区的成立都使得金融发展有了用武之地,天津是以制造业为主的城市,金融发展对实体经济的支持比较明显。而北京的金融发展的促进作用有下降趋势,可能的原因在于北京虚拟经济很发达,大量的金融资源在金融系统内自我循环,对实体经济的影响有限。河北省金融发展的影响也略有下降,可能和金融资源外流有关,向天津和北京流动,而没有支持本省的经济发展。

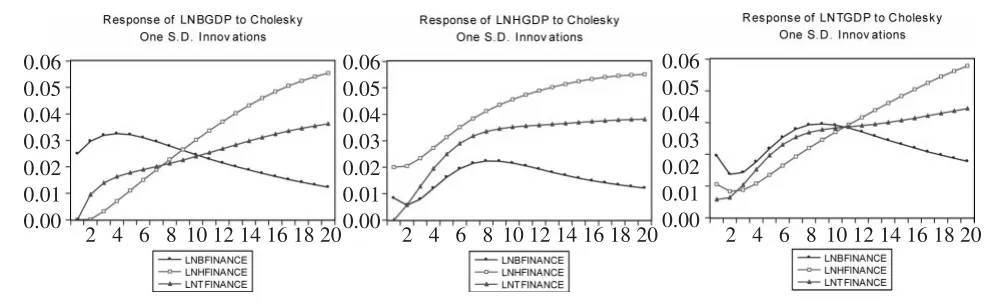

为了更好地观察出三个地区互相影响的持续期,将冲击期延长到20期,看一下相应的冲击结果,如图7所示。

图7 京津冀地区1979—2016年GDP对金融发展的脉冲响应函数

图7的结果比图6更明显,北京GDP更多地受到河北金融发展的影响,河北GDP更多受到天津金融发展影响,而天津GDP则在后期更多受到河北省金融发展的促进作用。

运用VAR模型研究三地互动后,也支持了上文时变参数模型得出的结论。河北的金融资源对北京和天津的支持作用比较大,河北GDP则更多的受到天津金融资源的支持;北京的金融资源对各地区的辐射能力有限,进一步证明了北京虽然是金融中心,但还没有对京津冀地区的GDP增长形成强有力的促进作用,更多在虚拟经济中自我循环;天津的GDP增长受到北京和河北金融资源的恩惠,而且在后期得到河北省的支持力度更大,说明天津和河北的相互影响较为突出。

4 结论

本文在国内外相关文献的基础上,针对京津冀地区的经济金融发展情况,对该地区经济金融发展的相互关系进行了数据检验和实证分析。通过理论和实证分析,得出三点结论:(1)京津冀地区金融发展能够有效促进本地区和其他地区的GDP增长;(2)三个地区金融发展对实体经济的促进作用有所不同,天津支持作用相对北京和河北省更显著;(3)北京的金融辐射功能有待提高,天津和河北省的相互促进作用更明显。

[1] Beck T,Levine R,Loayza N.Finance and the Source of Growth[J].Journal of Financial Economics,2004,(58).

[2] Fisman R,Love I.Financial Development and Growth in the Short and Long Run[R].NBER Working Papers,No.10236,2004.

[3] 谢太峰,王子博.区域金融发展与区域经济增长——对北京上海两地区域金融发展与区域经济增长关系进行比较[J].金融论坛,2009,(3).

[4] 曾冰.我国区域金融发展与经济敛散性分析——基于省级面板数据的研究[J].经济问题探索,2015,(8).

[5] 周丽丽,杨刚强,江洪.中国金融发展速度与经济增长可持续性——基于区域差异的视角[J].中国软科学,2014,(2).

[6] 郑慧,王春阳.沿海地区经济增长与金融发展趋同效应的实证检验[J].统计与决策,2017,(4).

[7] 王建廷,黄莉.京津冀协同发展的动力与动力机制[J].城市发展研究,2015,(5).

[8] 何宜庆,吕弦.我国东中部地区城市群金融集聚辐射分析[J].生态经济,2015,(5).

[9] 戴宏伟,张艳慧.京津冀金融业发展与协作路径分析[J].河北经贸大学学报,2013,(5).

[10] 康书生,杨镈宇.京津冀区域金融协同发展的理论探讨与实证检验[J].河北经贸大学学报,2015,(6).

[11] 才泽.金融助推京津冀一体化[J].金融经济:市场版,2014,(11).

[12] 陆军,徐杰.金融集聚与区域经济增长的实证分析——以京津冀地区为例[J].学术交流,2014,(2).

猜你喜欢

艺术启蒙(2022年9期)2022-10-08

学生天地(2019年30期)2019-08-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

小学生作文(中高年级适用)(2018年4期)2018-11-29

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

汽车与安全(2016年5期)2016-12-01